Autor: Tom Dunleavy, Director de Varys Capital

Compilado por: Yuliya, PANews

Nota del editor: El mercado actual tiende a ver a Ethereum como una empresa tradicional, calculando su relación precio-beneficio a partir de las tarifas que genera y concluyendo que está sobrevalorado. Sin embargo, Tom Dunleavy propone un marco completamente diferente: las tarifas no son ingresos, sino fricción en la red; Ethereum no es una empresa, sino una "tesorería" que protege activos valorados en cientos de miles de millones de dólares, y ETH es la propia cerradura. A continuación, se presenta la traducción del artículo original:

TLDR (Resumen)

-

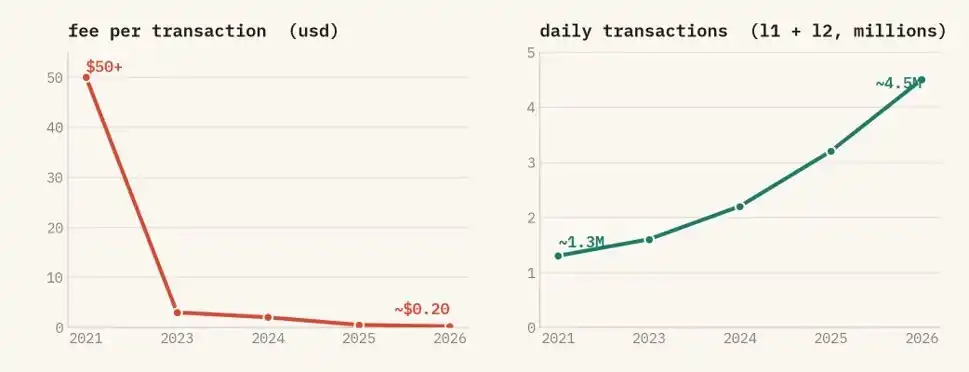

Dejen de fijarse en las tarifas para valorar Ethereum. Las tarifas son un obstáculo, una red exitosa buscará reducir las tarifas a cero. Las tarifas de ETH han bajado desde más de 50 dólares en 2021 hasta unos 0.20 dólares ahora, pero el volumen de transacciones se ha más que triplicado. La caída de las tarifas indica un gran éxito de la red, no su fracaso.

-

Tras la transición a Prueba de Participación (PoS), ETH se convirtió en la cerradura que protege la tesorería de activos. Para atacar Ethereum, hay que controlar el ETH en staking. Controlar un tercio paraliza la red, controlar dos tercios permite alterar los registros. En cualquier caso, el costo de ataque se mide en ETH y, al hacerlo, ese ETH sería destruido por el sistema. Esto vincula directamente el valor de ETH con la seguridad de la red. Antes del mecanismo de staking, ninguna red funcionaba así.

-

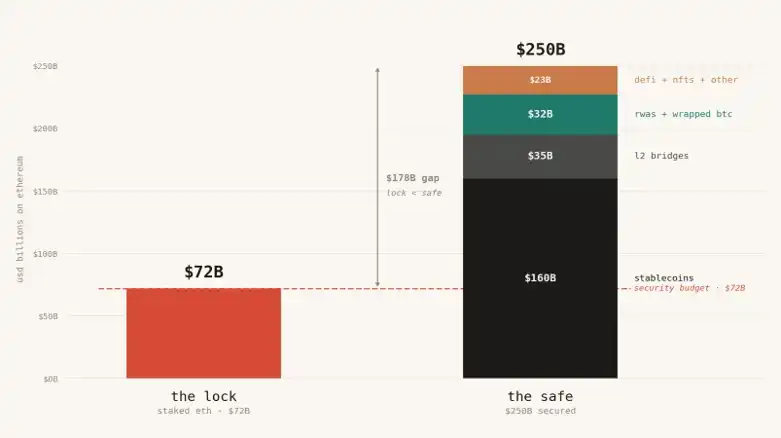

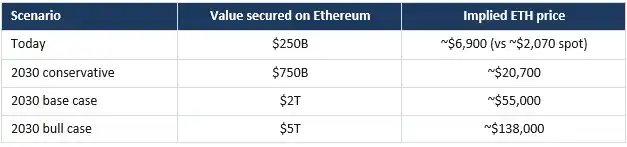

Actualmente, en Ethereum hay depositados unos 250.000 millones de dólares en activos (incluyendo stablecoins, activos tokenizados, fondos en L2s, etc.), pero el valor total del ETH en staking que protege esos activos es de solo unos 72.000 millones de dólares. Es como usar una cerradura barata para proteger una caja fuerte llena de lingotes de oro. Razonablemente, el precio de ETH debería estar alrededor de 6900 dólares (actualmente 2070 dólares), y si los activos en la cadena crecen a billones en el futuro, el precio de ETH tendría que subir a decenas de miles para cumplir con su responsabilidad de seguridad.

-

Decir que "Ethereum es como el sistema Linux gratuito" o "como el DTCC (Depository Trust & Clearing Corporation)" es incorrecto. La seguridad de Linux y del DTCC viene de fuentes externas (como la comunidad de código abierto o la garantía legal de gobiernos y bancos). Pero la seguridad de Ethereum se compra con su propio token, ETH. Por lo tanto, ETH debe tener valor, y Linux no.

-

Si ETH fracasa, es probable que Crypto también fracase.

Las tarifas no son ingresos, sino fricción

La semana pasada, David Hoffman, fundador de Bankless, anunció que finalmente había vendido todo su ETH, causando revuelo en el mundo crypto. Aunque respeto su decisión, creo que la forma en que se evalúa ETH y otras cadenas PoS está desactualizada. He hablado de mi nuevo marco en varios programas, pero parece que no se ha entendido (quizás por cómo lo expliqué), así que hoy lo expondré de una vez por todas.

Las cosas nuevas requieren una nueva perspectiva. Les presento un nuevo modelo de valoración para ETH.

Muchos ven a Ethereum como una empresa y las tarifas que cobra como sus ingresos. Cuando las tarifas bajan, piensan que la "empresa" va mal y que su token está caro. Esto es completamente al revés; una vez que lo entiendes, nunca más lo verás así.

En realidad, las tarifas son como un impuesto: cuanto más altas, menos dispuestos están a usarlas. Al bajar las tarifas, más personas están dispuestas a participar, y las aplicaciones y fondos en la cadena aumentan. Los datos no mienten: la tarifa por transacción ha bajado de más de 50 dólares en 2021 a unos 0.20 dólares ahora, pero el volumen de transacciones ha alcanzado máximos históricos, más del triple que en 2021, y las L2s manejan alrededor del 85% de las transacciones. Es más barato de usar, y más personas lo usan. Una red de liquidación exitosa debería tender a reducir las comisiones a cero.

Las tarifas de Ethereum se han desplomado, pero el volumen de transacciones ha alcanzado nuevos máximos. Se ha vuelto más barato y más personas lo usan. Las L2s ahora manejan aproximadamente el 85% del rendimiento.

Entonces, si las tarifas son el indicador equivocado, ¿cuál es el correcto?

Ethereum es una gran tesorería, ETH es la cerradura

Dejen de ver a Ethereum como una empresa; véanlo como una enorme tesorería. Esta tesorería contiene aproximadamente 160.000 millones de dólares en stablecoins, 20.000 millones en RWA (como bonos del Tesoro de EE. UU., fondos monetarios y crédito privado), 35.000 millones en activos puenteados a L2s (cuyo diseño hereda el consenso de Ethereum). Además, hay unos 12.000 millones en Bitcoin envuelto (wBTC), y alrededor de 20.000 millones distribuidos en posiciones DeFi, NFT y tesorerías on-chain. En total, los activos en cadena son aproximadamente 250.000 millones de dólares, y crecen cada trimestre.

La seguridad de la tesorería depende de su cerradura. Y justamente, el valor de esa cerradura se está calculando mal. En Ethereum, esa cerradura está hecha de ETH.

En el antiguo sistema de Prueba de Trabajo (PoW), el hardware de minería protegía la red. La cerradura se compraba externamente, y su costo no estaba relacionado con el valor del token. Con el cambio a PoS, todo cambió. Ahora, para atacar Ethereum, solo puedes comprar y controlar el ETH en staking. La cerradura está hecha del propio token. Esto significa que el nivel de seguridad de la tesorería y el precio de mercado del token son la misma cosa. No puedes separarlos.

La situación actual: la cerradura es más barata que la caja fuerte

Este es el problema que el mercado está pasando por alto. Hoy, el valor total de todo el ETH en staking que protege Ethereum es de solo 72.000 millones de dólares. Pero los activos que protege valen 250.000 millones de dólares. El dinero dentro de la caja fuerte vale más del doble que la cerradura que lo protege.

Esto es peligroso. Si lo que estás protegiendo vale más que el costo de atacarlo, tu tesorería no es segura. Para que Ethereum proteja de manera estable estos 250.000 millones, los fondos de defensa en staking deben ser mayores que esa cantidad, no menos de un tercio.

Actualmente, solo alrededor del 30% del ETH está en staking. Por lo tanto, solo para que ese 30% en staking iguale el valor de los activos en cadena, la capitalización total de ETH debería ser más del triple del valor de los activos (1 dividido por 0.30). Hoy, la capitalización de ETH es similar a la de los activos que protege (alrededor de 1x). Pero según mi lógica, debería ser más de 3x. Calculando con los 250.000 millones actuales, el precio razonable de ETH debería estar alrededor de 6900 dólares, no los 2070 actuales. Es decir, sin que entre ni un centavo nuevo, solo por los activos que ya protege, el precio de ETH debería triplicarse. Esto se acerca al modelo direccional de Tom Lee, presidente de BitMine.

"Pero Circle puede congelar USDC, así que no necesita la protección de ETH."

Cada vez que digo esto, alguien responde así, pero está completamente equivocado. Las razones son:

La gente piensa que si Ethereum es atacado, Circle, el emisor de USDC, puede congelar las direcciones de los atacantes y reemitir las monedas. Por lo tanto, estos cientos de miles de millones no deberían contar en la responsabilidad de seguridad de Ethereum.

Pero piénsalo: el mecanismo de congelación de Circle funciona a través de un contrato inteligente, se ejecuta en Ethereum y depende del libro mayor de Ethereum. Si se rompe el consenso de Ethereum, no habrá una cadena honesta reconocida por todos, y el mecanismo de congelación no funcionará.

Además, Circle podría no usar Ethereum y tener su propia base de datos privada. Eligen Ethereum por su neutralidad, profunda liquidez y compatibilidad con otros proyectos. Al disfrutar de estos beneficios, el costo es que la viabilidad de USDC está vinculada a la seguridad de Ethereum. Quieres beneficiarte, debes asumir el riesgo de dependencia.

Y la gente siempre piensa que el atacante quiere robar USDC. En realidad, no es así. Si Ethereum colapsa, estos más de 150.000 millones no son robados, sino que quedan atrapados en una cadena sin consenso, imposibilitando su canje, y todos los préstamos y transacciones basados en ella caen en el caos. El valor de estos activos no sería apropiado por un ladrón, sino destruido. Y el valor destruido es precisamente el factor importante a considerar en la seguridad.

El atacante ni siquiera necesita robar dinero para ganar. Solo necesita hacer short de ETH, short de todo el ecosistema, o simplemente ser una entidad hostil; paralizar la red le daría grandes ganancias. Cuanto más dinero haya en la cadena, mayor será su motivación para causar daño. Por lo tanto, nuestro presupuesto de seguridad debe aumentar junto con el total de activos en cadena, no solo con el poco dinero que un ladrón pueda robar.

Mientras pongas dinero en Ethereum, estás consumiendo su seguridad, independientemente de si tienes un botón de "congelación". Todo el dinero cuenta.

"Ethereum es solo Linux" o "Ethereum es el DTCC."

Otra réplica favorita de los listos.

-

Primer argumento: Ethereum es como el sistema Linux. Es la infraestructura subyacente que impulsa Internet, pero como activo no vale nada. La infraestructura de código abierto es un bien público gratuito; el dinero lo ganan las aplicaciones que se ejecutan sobre ella, no el protocolo base. Por lo tanto, ETH será igual: extremadamente importante, pero sin valor.

-

Segundo argumento: Ethereum es como el DTCC, la infraestructura detrás de casi todas las transacciones de valores en EE. UU. El DTCC procesó 370 billones de dólares en transacciones en 2024, con ingresos de unos 2.500 millones y beneficios de menos de 500 millones. Es crucial, está regulado, pero su valor es solo una fracción del volumen de transacciones. La infraestructura es barata; incluso si no puedes prescindir de ella, incluso si Ethereum procesa muchas más transacciones en el futuro, solo capturará una utilidad marginal, eso es todo.

Ambos argumentos fallan en el mismo punto.

Linux y el DTCC toman prestada su seguridad del exterior. Linux depende de la comunidad de código abierto, la reputación y décadas de revisión de código. El DTCC depende de la ley estadounidense, agencias reguladoras federales y la garantía de los grandes bancos respaldada por dólares y bonos del Tesoro. Su seguridad está fuera del sistema. Por eso el DTCC puede liquidar riquezas enormes capturando casi nada de valor. Es una utilidad propiedad de sus miembros, diseñada para funcionar al costo; no necesita un token valioso porque la confianza la proporcionan el gobierno y los bancos.

Ethereum no tiene esos refugios externos. No hay gobierno que lo haga cumplir. No hay bancos miembros que lo respalden. No hay leyes para revertir liquidaciones robadas. La única barrera entre Ethereum y un atacante es el valor de mercado del ETH en staking usado para protegerlo. Ethereum debe comprar seguridad para cada bloque en el mercado abierto, usando su propio activo.

Esta es la diferencia fundamental. Linux es software; a nadie se le exige poseer un activo escaso para ejecutarlo. El DTCC proporciona garantías en dólares, externas a sí mismo. La garantía de Ethereum es ETH, interna a sí mismo. No puedes reducirlo a cero porque la seguridad no es una línea de código; es una cantidad de valor que debe ser bloqueada y puesta en riesgo. Si eliminas el valor de ETH, no estás construyendo un Linux más eficiente. Estás construyendo una cadena sin garantías, donde nadie confiaría ni un dólar.

Así que dejen de comparar Ethereum con Linux o el DTCC. Deberían compararlo con los dólares y bonos del Tesoro que respaldan al DTCC. Nadie evalúa el valor del dólar por las tarifas que cobra el DTCC. Evaluarías las tarifas de la cámara de compensación por separado, y evaluarías los dólares y bonos del Tesoro que sirven como garantía de todo el sistema como base monetaria, valorada en billones de dólares. ETH no es la cámara de compensación. ETH es la garantía con la que se construye la cámara de compensación. Ese es el activo que estás comprando.

Linux nunca necesitó una tesorería. El presupuesto de seguridad de Ethereum es una tesorería, y está valorada en ETH.

Perspectivas futuras y dinámica de mercado

Siguiendo esta línea de pensamiento. Este modelo no mira tarifas ni especulación del mercado. Solo se centra en una pregunta central: ¿cuánto dinero se liquidará en Ethereum en el futuro? Para proteger ese dinero, ¿cuánto debe valer ETH?

Las stablecoins están camino a superar el billón de dólares en los próximos años. La tokenización de RWA podría alcanzar billones para 2030. Sumado a otras aplicaciones on-chain, los activos que Ethereum debe proteger pasarán de los 250.000 millones actuales a billones. Manteniendo constante ese factor de seguridad de "más de 3x", puedes calcular cuánto debe subir el precio de ETH a medida que el dinero crece.

Incluso si eres pesimista y reduces el factor de seguridad. El dinero on-chain está creciendo (esa es la variable), el factor de seguridad (ese es el apalancamiento); sin importar cómo lo calcules, la dirección es ascendente.

"Esto es optimismo ciego. El mercado nunca valorará así."

Esta es la réplica más acertada. Es cierto, hablo de lo que ETH "debería" valer, no de lo que el mercado "inmediatamente" le dará. No hay un mecanismo de arbitraje forzado para cerrar la brecha. Y esta lógica de "ETH debería subir" ha sido contradicha por el precio en los últimos años. Vamos a abordar cada punto.

-

Sobre qué puede cerrar la brecha: Ethereum no es un arbitraje, sino una demanda por el activo que valora todo el sistema. A medida que se liquida valor en Ethereum, ETH se usa como garantía, activo para trading en pares y se pone en staking para ganar el rendimiento base de la red. Esta demanda crece con la actividad que soporta. Los activos de reserva no se valoran por ingresos, se valoran por la necesidad del sistema que los rodea de mantenerlos. El oro vale más de 18 billones de dólares sin generar flujo de caja. ETH es el activo de reserva de las finanzas on-chain, y este marco solo mide cuán grande debe ser esa reserva.

-

Sobre el multiplicador de staking: Mi modelo mental trata el multiplicador de staking como un rango, no un objetivo fijo. Con la tasa de staking actual, la paridad (ETH en staking igual al valor protegido) está alrededor de 3.3x. Un rango razonable va desde 1.7x en el extremo laxo hasta 5x en el estricto, donde el costo de un ataque con dos tercios del stake debe igualar todo el valor protegido. El precio rastrea el valor protegido en algún multiplicador dentro de este rango. Fijarlo en un número concreto socava el rigor, y personas racionales pueden discrepar sin romper el modelo.

-

Sobre la reflexividad: El modelo sí tiene más de un punto de equilibrio, y nada elige definitivamente el más alto. Hoy, Ethereum es lo suficientemente seguro con una cobertura por debajo del límite inferior, porque obtener un tercio del stake tiene poca liquidez, los mecanismos de slashing son extremadamente severos y la capa social puede bifurcar al atacante. Esto existe, pero estas defensas determinan si un ataque tiene éxito, no si la cobertura es suficiente a medida que el riesgo aumenta. Una cobertura débil es tolerable protegiendo 250.000 millones. Cuando se trata de dos o cinco billones en fondos institucionales regulados, la cobertura deja de ser una cuestión académica. A medida que aumenta la adopción, el gradiente para cerrar la brecha aumenta monótonamente.

Finalmente, lo más contradictorio ha sido el precio de ETH en los últimos 5 años. Lógicamente debería subir, pero ha estado cayendo. Creo que la razón principal es: antes no había suficiente dinero on-chain como para que la seguridad fuera una gran preocupación. Con 50.000 millones on-chain, nadie se preocupaba; con 175.000 millones, la gente comenzó a sentirse incómoda; cuando llegue a 1 billón, la primera pregunta de las grandes instituciones antes de entrar será: "¿Es segura esta cadena?" Y la respuesta a esa pregunta depende totalmente del precio de ETH. Mi modelo no puede predecir cuándo subirá, pero te dice que a medida que el dinero on-chain crezca, esta presión alcista se hará más fuerte, y "el dinero on-chain crece" es algo que incluso los bajistas no pueden negar.

Alguien podría refutarlo con Bitcoin, diciendo que el presupuesto de seguridad de Bitcoin es insignificante comparado con su capitalización. Pero Bitcoin principalmente se protege a sí mismo. ¡Ethereum protege los dólares y activos de otros, una responsabilidad mucho mayor! Y la tendencia es clara: más ETH en staking, productos regulados comprando ETH constantemente, y el mecanismo de quema destruyendo ETH con la actividad on-chain. Todo esto apoya mi argumento de crecimiento de la demanda.

Aquellos que solo miran las tarifas y el flujo de caja seguirán diciendo que ETH está sobrevalorado. Han invertido completamente la causalidad. Primero está la actividad on-chain, luego se necesita seguridad. ETH debe tener valor para defender la seguridad de todo el ecosistema. Las tarifas son un obstáculo que debes esforzarte por eliminar, no una apuesta para valorar ETH.