Nota del editor: Mientras los mercados bursátiles de EE. UU. siguen marcando nuevos máximos históricos, la confianza del consumidor se hunde a mínimos. Estos dos conjuntos de datos aparentemente contradictorios están mostrando la división estructural más típica de la economía estadounidense.

Lo que este artículo intenta explicar no es si "los mercados se han despegado de los fundamentales", sino, cuando ocurre simultáneamente el aumento del precio de los activos y una sensación de deterioro para los hogares comunes, en qué bases se asienta la narrativa de que "el consumidor estadounidense sigue siendo sólido". El autor señala que la encuesta de confianza del consumidor en sí misma puede tener sesgos en la muestra, pero el problema clave es que la economía estadounidense se está volviendo cada vez más "en forma de K": quienes poseen acciones, propiedades e inversiones financieras siguen beneficiándose de la subida de precios de los activos; mientras que quienes no poseen activos de inversión se ven cada vez más rezagados bajo la presión de la inflación y los precios de alimentos y energía.

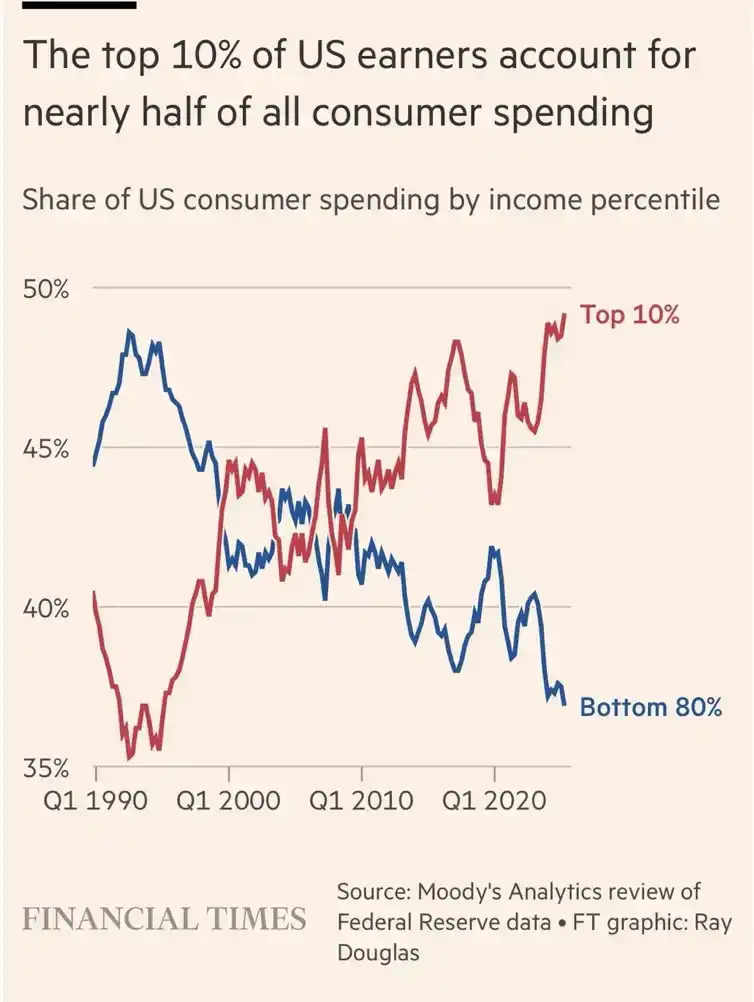

Esto también explica por qué los datos agregados de consumo todavía parecen sólidos. El 10% más rico de los consumidores estadounidenses ya contribuye con casi la mitad del gasto de consumo. El consumo sostenido de los poseedores de activos, los grupos de altos ingresos y los jubilados acomodados está ocultando la realidad de que la mayoría de las familias se están debilitando. En otras palabras, la economía estadounidense no carece de resiliencia, solo que esta resiliencia se concentra cada vez más en una minoría.

La baja confianza del consumidor puede ser un indicador contrario para los inversores; pero para las personas comunes sin activos, el alza de los mercados no necesariamente significa una mejora en sus vidas. El verdadero problema es que los mismos mecanismos que impulsan el alza de los precios de los activos también pueden seguir aumentando la presión sobre el grupo sin activos. Esta es la contradicción más aguda de la economía estadounidense actual: cuanto más próspero es el mercado, más evidente puede ser la división.

A continuación, el texto original:

Para los inversores:

Quizás la gráfica más desconcertante en los mercados financieros sea aquella que superpone la confianza del consumidor con la evolución de los mercados bursátiles de EE. UU. En el último período, los mercados estadounidenses han estado estableciendo nuevos máximos históricos casi a diario, pero la confianza del consumidor ha seguido cayendo, alcanzando sus niveles más bajos desde que se tienen registros.

¿Cómo pueden ocurrir estas dos cosas simultáneamente?

En primer lugar, la calidad de la Encuesta de Confianza del Consumidor de la Universidad de Michigan ha disminuido notablemente. En el pasado, los encuestados eran aproximadamente 50% republicanos y 50% demócratas, pero la situación ha cambiado en los últimos tres años. Con el cambio a encuestas en línea, la estructura de la muestra también se ha desplazado: ahora aproximadamente dos tercios de los encuestados son demócratas y un tercio son republicanos.

Teniendo en cuenta que los demócratas actualmente tienen una visión significativamente más pesimista de la economía, este sobremuestreo de un bando político amplifica más que antes las emociones negativas en los resultados de la encuesta.

Dicho esto, personalmente creo que una gran parte de la población estadounidense tiene una visión negativa de la economía y de su propia situación financiera. Están soportando la presión de la depreciación monetaria y la alta inflación de los últimos años. Las facturas de alimentos y gasolina se acumulan, mientras los aumentos salariales no logran seguir el ritmo del alza de precios.

En segundo lugar, quienes poseen acciones se alegran por el alza de los mercados; pero quienes no tienen activos de inversión, mientras los precios de las acciones suben sin parar, solo sienten que se quedan cada vez más atrás. Afortunadamente, aproximadamente el 60% de los estadounidenses poseen acciones de forma directa o indirecta, por lo que una parte considerable sí se beneficia del aumento del valor de los activos.

Pero hay un 40% de estadounidenses que no se beneficia de ello. Estas personas normalmente no aparecen en programas de televisión nacionales, ni publican sus opiniones en X o Substack, y no necesariamente pueden describir con precisión, en el lenguaje que usan los economistas o inversores, el dolor financiero que están experimentando.

Esta es la razón por la que la brecha entre el rendimiento del mercado y la confianza del consumidor sigue ampliándose.

Alguien podría argumentar que los consumidores dicen una cosa pero su comportamiento de gasto es otro. Esto es cierto hasta cierto punto, porque el gasto del consumidor estadounidense sigue creciendo. Pero el detalle está en que el 10% más rico de los consumidores estadounidenses ya contribuye con el 50% del gasto de consumo nacional.

Como escribió mi amigo SightBringer:

"La economía de consumo estadounidense se asemeja cada vez más a un motor de demanda impulsado por artículos de lujo y personas de altos ingresos, envuelto en una frágil capa exterior de mercado masivo. Lo cruel de esa gráfica es que muestra cómo se está vaciando la base del consumo. El 10% superior ahora sostiene casi la mitad del gasto de consumo, mientras la participación del 80% inferior está disminuyendo.

Esto significa que, mirando los datos agregados, el consumidor estadounidense parece seguir siendo sólido, pero la mayoría de los hogares en realidad se están debilitando. El consumo general se mantiene porque los poseedores de activos, las personas de altos ingresos y los jubilados acomodados siguen gastando."

Si se profundiza en los datos, se ve una "economía en forma de K" cada vez más marcada en el gasto de los consumidores. Esto complica y confunde la situación, pero si se vincula con la caída de la confianza del consumidor, cobra sentido.

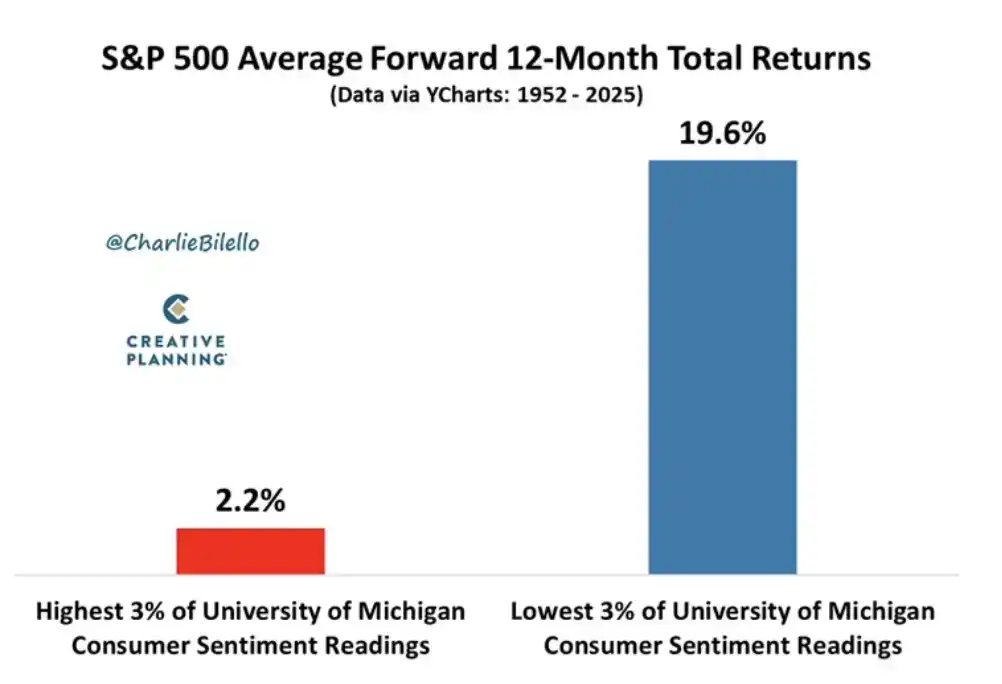

Sin embargo, para los inversores, también traigo algunas buenas noticias. Peter Mallouk, CEO de Creative Planning, señala que los resultados de confianza del consumidor extremadamente bajos suelen ser un "muy buen indicador contrario". Dice: "Cuanto peor se siente la gente sobre el futuro, mejor tiende a comportarse el mercado después."

Cuando el Índice de Confianza del Consumidor de la Universidad de Michigan cae dentro del 3% más bajo de sus lecturas históricas, el rendimiento del S&P 500 en los siguientes 12 meses alcanza el 19.6%. Teniendo en cuenta la clara divergencia ya existente entre el mercado y la confianza del consumidor, esto debería dar cierta tranquilidad a los inversores. Pero la fortaleza continua de la economía estadounidense no necesariamente ayuda realmente al 40% inferior de los estadounidenses, que no poseen activos de inversión y siguen soportando el impacto de precios de consumo más altos.

Esta es la división binaria más profunda de nuestra época.

Los ricos se vuelven más ricos, y los demás se quedan cada vez más atrás. Los factores que impulsan el alza de los precios de los activos son precisamente los mismos que castigan a quienes más necesitan un respiro. Si quieres saber qué decisiones tomarán finalmente la Reserva Federal, el Tesoro o Washington, solo tienes que ver a qué categoría pertenecen quienes toman las decisiones.

Las personas ricas y poderosas están usando las herramientas a su disposición para manejar la situación. Se esforzarán por mostrar empatía, revisarán la mayor cantidad de datos posible. También creo sinceramente que estas personas quieren hacer lo correcto y ayudar al mayor número posible.

El problema es que no pueden servir a dos amos a la vez. Por lo tanto, los poseedores de activos ricos seguirán ganando, y los demás seguirán hundiéndose. Lo único que puedes hacer es asegurarte de estar del lado correcto. Porque el tiempo pasa, los precios de los activos siguen subiendo y la inflación sigue cobrando más víctimas.

Que tengas un buen día. Hablamos en otra ocasión.