Autor: Zuoye

La Ley Clara avanza favorablemente, y es probable que a mediados de año veamos múltiples beneficios para las stablecoins, la tokenización y el desarrollo de DeFi. Sin embargo, la prohibición de generar intereses pasivos con las stablecoins también oscurece las perspectivas en cadena.

No es una preocupación infundada. Desde los ETF y DAT hasta los intentos de RWA de Wall Street, todos están luchando constantemente por el poder de fijación de precios en criptomonedas. La conformidad a menudo significa admitir marcos establecidos, sofocando el fuego de la innovación popular en nombre de la estabilidad.

Los ETF sacrifican BTCFi, el DAT crea crisis sistémicas, y los RWA rechazan las cadenas públicas existentes.

La Ley Clara, superficialmente, reduce el espacio de arbitraje para stablecoins de dólar offshore como $USDT. Pero en realidad, al dividir y combinar pagos y beneficios, Estados Unidos está intentando un nuevo modelo de circulación del dólar, diferente del oro, el petróleo y el crédito.

La historia de las stablecoins de pago básicamente ha terminado; el capítulo de las stablecoins que generan intereses está a punto de comenzar.

Rodear tres lados, dejar uno abierto: Stablecoins de pago

Setting my heart on money learning pleasure more than Thee.

Siempre ha habido una duda: ¿cómo logra la "Ley Genius" que la narrativa de las "stablecoins de pago" se haga realidad?

A medida que los gigantes de Wall Street preparan sus negocios de tokenización en vísperas de la aprobación de la Ley Clara, esta duda aumenta. Sí, no me equivoqué: están preparando negocios de tokenización para que las stablecoins generen intereses.

- El 8 de mayo, BlackRock, además de BUILD, planeó lanzar dos nuevos TMMF (Fondos del Mercado Monetario Tokenizados): BSTBL y BRSRV.

- El 13 de mayo, JPMorgan, además de MONY, lanzó un segundo TMMF: JLTXX.

Es más, BlackRock expresó claramente que los nuevos productos eran para satisfacer la creciente demanda de los emisores de stablecoins, y JPMorgan también destacó que cumplen con los requisitos de elegibilidad relacionados con la Ley Genius.

Examinando los artículos, la Ley Genius efectivamente añade referencias a la tokenización, permitiendo formas tokenizadas de deuda estadounidense y dólares como reservas para la emisión de stablecoins.

Esto no explica la relación entre stablecoins, tokenización y pagos. Necesitamos seguir explorando.

Bajo la Ley Genius, las licencias para emitir stablecoins se asignan al mecanismo de bancos con estatuto federal de la OCC. Este tipo de bancos no puede captar depósitos, necesita reservas completas y no puede competir con el negocio crediticio de los bancos comerciales.

En esta situación, la política crea demanda de mercado. Los emisores de stablecoins deben construir sus propias reservas, como USDT y USDC comprando masivamente deuda estadounidense, superando a muchos países soberanos.

O bien, comprar directamente activos RWA como TMMF, lo cual es crucial para stablecoins como USDS/sUSDS, que dependen de repartir beneficios para atraer usuarios.

- Evita los complejos procesos de suscripción y reembolso de bonos del Tesoro;

- El reparto de beneficios en cadena y la generación de intereses en tiempo real se ajustan más a los hábitos.

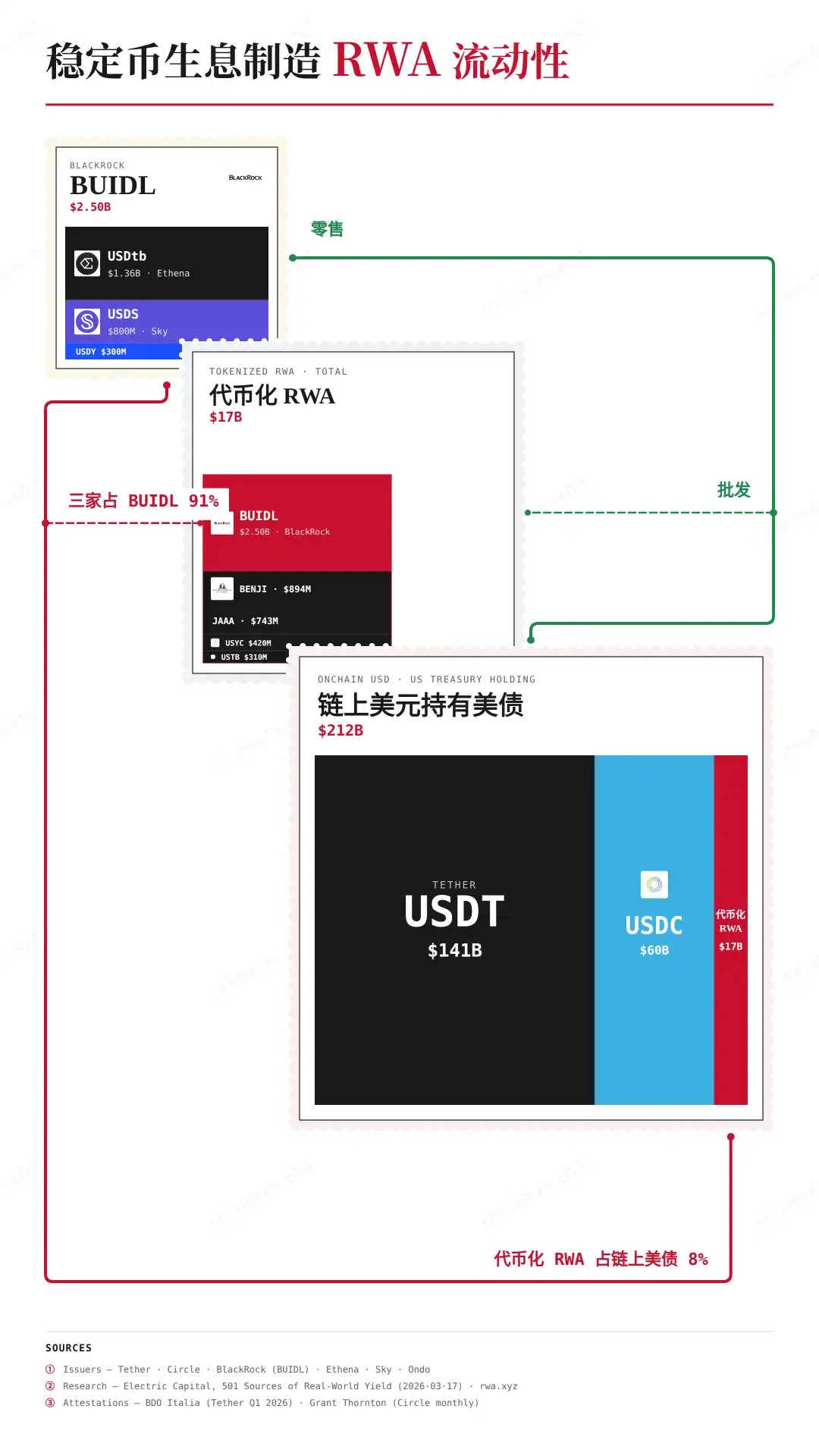

Según datos de @ElectricCapital, el 98% de las participaciones del BUIDL de BlackRock fueron suscritas por varios emisores de stablecoins que generan intereses.

Y lo más interesante es que los inversores minoristas no pueden comprar directamente productos tokenizados. La política moldea la estructura del mercado; este es el secreto de cómo la Ley Genius puede crear "stablecoins de pago".

Una ley no puede hacer que los participantes del mercado la sigan solo por la fuerza coercitiva; de lo contrario, USDT no habría mantenido su estado subterráneo durante tantos años. Solo adaptándose a las tendencias del mercado se puede lograr mucho con poco esfuerzo.

Descripción de la imagen: TMMF apoyando stablecoins de pago

Fuente de datos: @ElectricCapital

Los productos tokenizados emitidos por BlackRock, aunque circulan en cadena, no pueden ser comprados sin "acceso", aún deben cumplir con condiciones de verificación como KYC, inversor acreditado, etc., básicamente orientados a ventas B2B.

No puedes monitorear las transacciones de individuos descentralizados, al igual que el gobierno estadounidense no puede monitorear la circulación de billetes de dólar en efectivo. Pero monitorear a unos pocos gigantes es simple y factible.

Al reconocer los activos tokenizados, Estados Unidos construye hábilmente un marco viable entre los emisores de stablecoins, los gigantes de Wall Street y los reguladores. Las stablecoins que reciben los usuarios solo pueden usarse para pagos, porque no generan intereses.

Una Ley Genius vincula las stablecoins con la tokenización. Esta es también la respuesta a la duda anterior: hacer que las stablecoins se conviertan en la capa minorista final de la deuda estadounidense.

Antes, el dólar dependía del mecanismo crediticio de los bancos comerciales; en el futuro, el dólar dependerá del papel intermediario de las empresas de tokenización.

Espacio de arbitraje, stablecoins que generan intereses

Caring for worldly things more than God.

Si la "Ley Genius" reconoció que la tokenización creó las stablecoins de pago, entonces la "Ley Clara" restringe la tokenización para guiar el desarrollo de las stablecoins que generan intereses.

La importancia de generar intereses no radica en la preocupación de la banca por la pérdida de depósitos; es difícil abrir una cuenta en JPMorgan, es difícil que Coinbase gane dinero.

Observemos: bajo la Ley Clara, si un usuario opta por apostar para generar intereses, idealmente, la fuente de intereses del emisor de la stablecoin solo pueden ser productos de deuda estadounidense.

Pero esto plantea un nuevo problema: emisores de stablecoins en cadena como Sky/Ethena, en cierto sentido, no necesitan primero obtener una licencia bancaria de la OCC, por lo que es necesario establecer nuevas disposiciones para la generación de intereses, especialmente en DeFi.

El costo regulatorio es demasiado alto; esta es la razón esencial por la que el Congreso hace arreglos "flexibles" para el desarrollo de DeFi. Además, el dólar necesita la forma de stablecoin para su distribución.

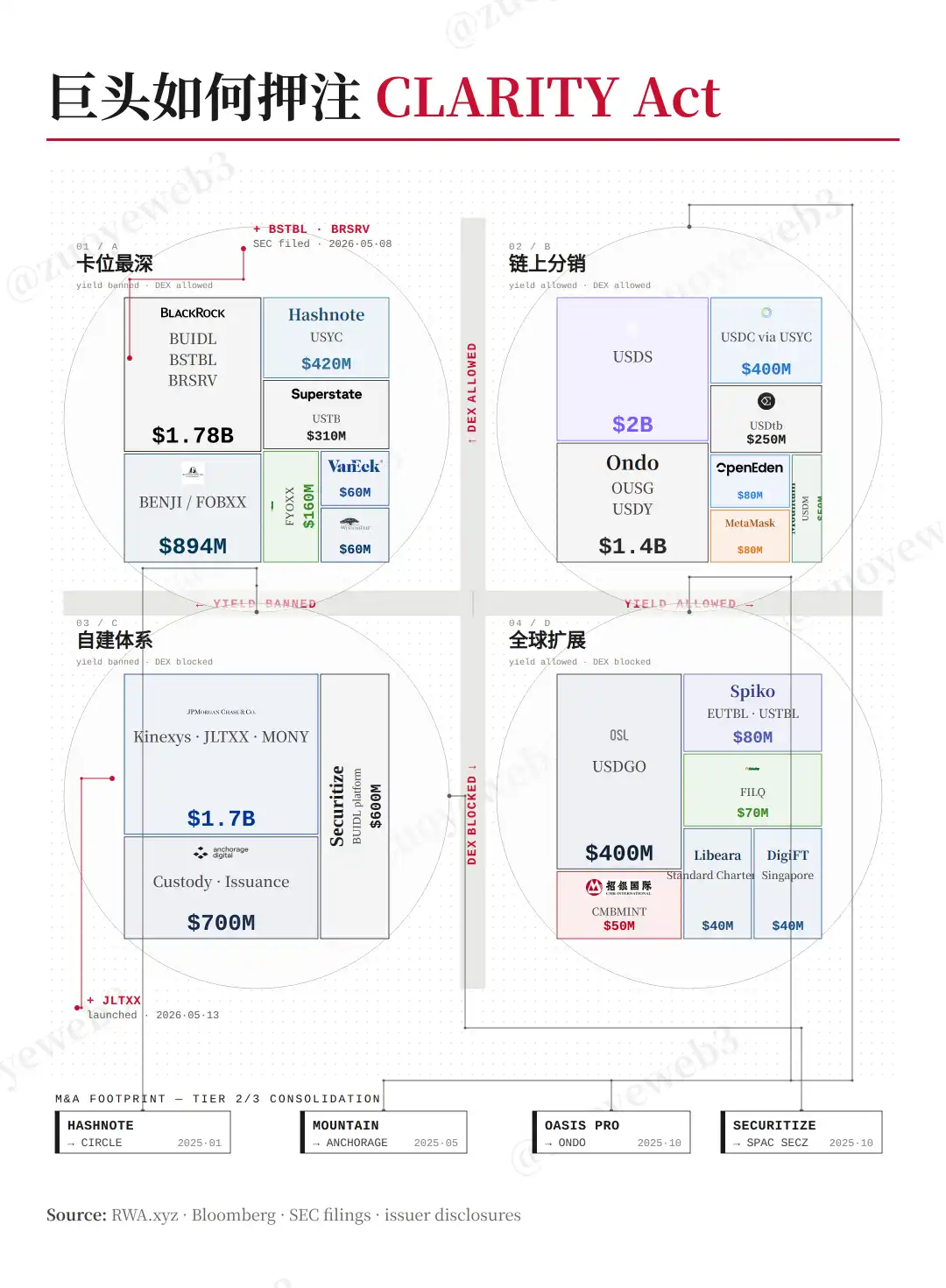

Descripción de la imagen: Gigantes asaltando la Ley Clara

Fuente de la imagen: @zuoyeweb3

Esta distribución se divide en dos categorías principales: la primera es la ruta de adquisición de clientes B2B entre gigantes; la segunda es la emisión de arbitraje en cadena y transfronteriza para clientes minoristas (C2C).

Entre los gigantes, la apuesta es el grado de rigurosidad de la "prohibición de generar intereses pasivos", y el papel intermediario también varía en consecuencia. Si DeFi también está restringido, el modelo de cadena de consorcios podría revivir; si es relativamente flexible, se puede cooperar más profundamente con las stablecoins en cadena.

Además, es difícil eludir el modelo intermediario de los gigantes. Ondo elige actuar como capa de distribución minorista para los gigantes; OSL elige el campo de las stablecoins de dólar offshore conformes.

Extendiendo más, Sky agrega RWA "diversificados" a las reservas de USDS, esencialmente también es arbitraje de apalancamiento, cambiando silenciosamente las reservas completas por reservas parciales.

Una necesidad principal que surgirá: cómo aumentar el rendimiento de las stablecoins basadas en deuda estadounidense, requiere un diseño de ingeniería financiera más complejo. Este es también el campo de aplicación de varias estrategias de rendimiento de DeFi.

Se puede observar que el mecanismo de generación de intereses está dirigido a stablecoins de dólar offshore como $USDT, haciendo que los TMMF de BlackRock reemplacen su posición como compradores de bonos del Tesoro.

Para el dólar en cadena y el dólar offshore conforme, surgirán nuevos espacios de arbitraje. No pueden ganar de manera estable rendimientos a gran escala de la deuda estadounidense, deben promover constantemente el crecimiento de la utilización, indirectamente promoviendo la circulación del dólar y la compra estable de deuda estadounidense.

Entre apertura y restricción, los usuarios harán todo lo posible por usar stablecoins, porque retenerlas las devalúa, y los intereses generados por el uso fluirán de vuelta al sistema financiero estadounidense, ya que el activo subyacente es deuda estadounidense.

Este es el verdadero propósito de la Ley Clara: crear demanda individual para el dólar a nivel mundial. La emisión de stablecoins necesita deuda estadounidense, la generación de intereses de las stablecoins también necesita deuda estadounidense, completando finalmente el ciclo.

Conclusión

Para superar las limitaciones de los estados soberanos, se debe confiar en la demanda rígida del pago.

Pero para promover la adopción de stablecoins, se debe confiar en el mecanismo directo de los rendimientos.

El foco tanto de la Ley Genius como de la Ley Clara está en el enredo entre stablecoins y la generación de intereses. La incapacidad de controlar el arbitraje de DeFi y transfronterizo requiere que Wall Street actúe como intermediario para controlar las tasas de rendimiento. Esto también puede darnos cierta tranquilidad: independientemente de si la Ley Clara se aprueba a tiempo o no, el mecanismo de arbitraje nunca duerme.