Autor: Claude, Shenchao TechFlow

Resumen de Shenchao: La deuda pública a largo plazo de los países desarrollados está cayendo colectivamente. El mercado ya no está reevaluando una sorpresa fiscal puntual de un país, sino la realidad de una alta deuda, alto déficit y tipos de interés más altos coexistiendo a largo plazo. Cuando el crecimiento de la deuda supera persistentemente al crecimiento económico, los shocks energéticos reavivan la inflación y el espacio para recortes de tipos de los bancos centrales se comprime, el 'modelo de refinanciación a bajo interés' que ha sostenido la financiación de los países desarrollados durante más de una década está empezando a agrietarse.

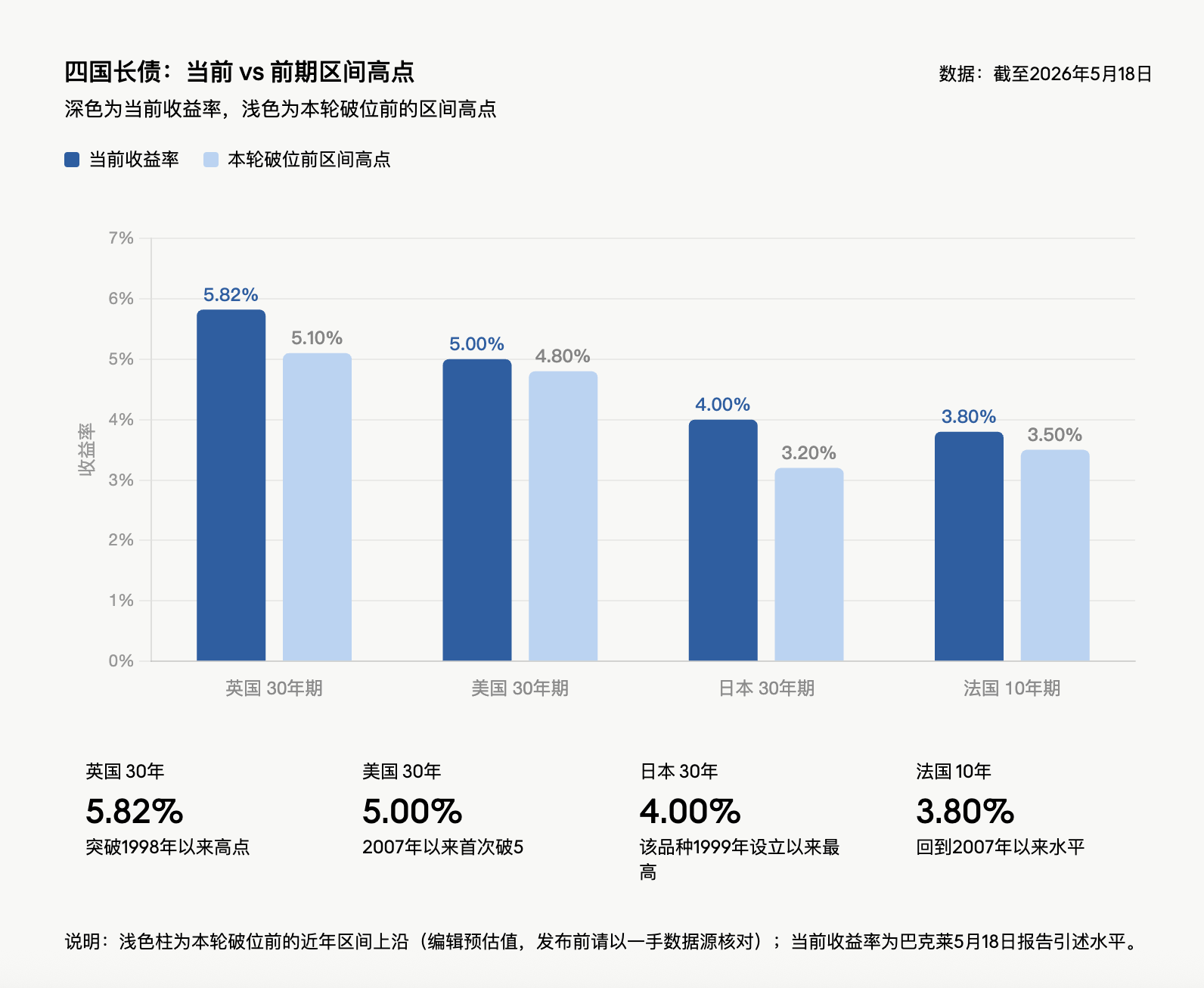

La semana pasada, el rendimiento del bono británico a 30 años subió al 5,82%, el nivel más alto desde 1998; el rendimiento del bono japonés a 30 años alcanzó el 4%, el máximo desde su creación en 1999; el rendimiento del bono estadounidense a 30 años superó por primera vez desde 2007 el 5%; el rendimiento del bono francés a 10 años superó el 3,8%, también volviendo a niveles no vistos desde 2007. Esta venta masiva ya está afectando a los mercados bursátiles globales, y los ministros de Finanzas del G7 debatirán específicamente esta ronda de ventas de bonos en su reunión de esta semana.

Según Ajay Rajadhyaksha, de la división de investigación de renta fija, divisas y materias primas de Barclays, en un informe del 18 de mayo: «Los bonos a largo plazo no solo se vendieron la semana pasada, han roto sus rangos en todas partes». Su juicio principal es que, con el crecimiento de la deuda más rápido que el crecimiento económico, una trayectoria inflacionaria empeorada y la falta de voluntad política para reformas fiscales, incluso con la caída de los bonos a largo plazo, no hay razones suficientes para alargar la duración.

Priya Misra, gestora de carteras de JPMorgan Asset Management, emitió una advertencia similar: «El aumento sincronizado de los tipos a largo plazo a nivel global tiende a reforzarse mutuamente, y las expectativas de subidas de tipos de la Fed también están entrando en la narrativa del mercado».

Ruptura sincronizada en varios mercados de deuda, el 'esquema Ponzi fiscal' se hace visible colectivamente

Una caída en el mercado de deuda de un solo país suele atribuirse a la inflación, las finanzas, la política local o la comunicación del banco central. Pero esta vez, Reino Unido, Japón, Estados Unidos y Francia han roto niveles casi simultáneamente, lo que indica que el mercado no está operando solo con riesgos locales.

El punto común es claro: los principales países desarrollados tienen ratios de deuda generalmente por encima del 100% del PIB, y el déficit fiscal no está cubierto por el crecimiento nominal. El déficit de EE.UU. es de unos 2 billones de dólares, equivalente al 6,5% del PIB, con un crecimiento nominal de alrededor del 4,5% al 5%; Francia tuvo un crecimiento interanual del PIB nominal del 2,2% en el trimestre hasta marzo de 2026, con un déficit de aproximadamente el 5%; el déficit del Reino Unido supera el 4%.

Esta es la contradicción central señalada por el 'esquema Ponzi fiscal': los gobiernos dependen continuamente de nueva deuda y refinanciación para mantener el gasto, pero la velocidad de expansión de la deuda supera el crecimiento económico, y el costo de los intereses vuelve a encarecerse. Mientras esta combinación no cambie, los bonos a largo plazo necesitarán rendimientos más altos para atraer compradores.

Los nuevos gastos siguen presionando. La OTAN acordó el año pasado en La Haya elevar el objetivo de gasto en defensa al 5% del PIB para 2035; el gasto en defensa de Europa ya creció a doble dígito en porcentaje el año pasado, y podría continuar durante una década; el gobierno estadounidense solicitó al Congreso una asignación de defensa de 1,5 billones de dólares para el próximo año fiscal. Estos gastos no están compensados por recortes equivalentes.

Bloqueo del Estrecho de Ormuz, el impacto en el precio del petróleo enciende la inflación

Con la deuda y el déficit ya en un estado frágil, los choques en los precios de la energía han comprimido aún más el espacio para políticas. El bloqueo del Estrecho de Ormuz ha sido el desencadenante directo de esta turbulencia en los mercados de deuda. La obstrucción de esta vía de transporte petrolero más importante del mundo ha elevado continuamente los precios del petróleo y ha reavivado las expectativas inflacionarias.

La suposición base de Barclays es que el precio medio del crudo Brent alcanzará los 100 dólares en 2026, un 50% más que el precio medio de 2025. Esto empeoraría directamente las perspectivas inflacionarias, comprimiría el espacio para recortes de tipos de los bancos centrales e incluso podría obligarles a subirlos. Tipos más altos significan que el gasto en intereses de la deuda existente seguirá aumentando, y ese aumento del gasto en intereses hace que sea aún más difícil reducir el déficit. Esto se parece más a un trinquete fiscal: por cada paso que avanza, el margen de maniobra del gobierno disminuye y la compensación que exigen los inversores en bonos es mayor.

Priya Misra, directora gerente de JPMorgan, afirmó directamente: «A menos que se reabra el estrecho, el rango de tipos se ha desplazado al alza en su conjunto».

Mirando los datos a corto plazo, el rendimiento del bono estadounidense a 2 años subió una vez al 4,09%, el nivel más alto desde febrero de 2025; el rendimiento a 10 años cotizaba al 4,58%, cerca de máximos del último año; el conjunto de la deuda pública estadounidense ha registrado retornos negativos este año hasta la fecha, mientras que a finales de febrero las ganancias anuales se acercaban al 2%.

La narrativa inflacionaria domina el mercado, la prima por plazo se está reevaluando

El juicio de Karen Manna, estratega de renta fija y gestora de carteras de Federated Hermes, es: «Estamos viendo un mundo que realmente se enfrenta a una nueva ronda de inflación».

Kevin Flanagan, director de estrategia de inversión de WisdomTree, anticipa que el próximo informe del índice de precios al consumo podría mostrar una inflación anual del 4%, el nivel más alto desde 2023. Señala directamente la lógica del mercado: «La narrativa inflacionaria está dominando el mercado, y el mercado de bonos exige una prima de compensación más alta para mantener la nueva deuda emitida».

La subasta de deuda de la semana pasada confirmó este precio: la tasa de la subasta a 30 años fue del 5%, la primera vez desde 2007, pero la demanda fue discreta; la demanda de los inversores en las subastas a 3 y 10 años también fue tibia. Incluso con los rendimientos de los bonos a largo plazo en máximos anuales, esto por sí solo no es razón suficiente para comprar duración.

El camino de la Fed se invierte por completo: la apuesta pasa de dos recortes a una subida en marzo

La tormenta inflacionaria está remodelando las expectativas sobre la trayectoria de la política de la Fed. El entorno al que se enfrenta el próximo presidente de la Fed, Kevin Warsh, ya dista mucho del 'canal de flexibilización' que el mercado preveía a principios de año.

Los operadores ahora consideran una subida de tipos en marzo del próximo año como un hecho probable, y la probabilidad de una subida en diciembre ronda las tres cuartas partes; mientras que a finales de febrero, el mercado aún esperaba dos recortes en 2026. Los rendimientos de los bonos del Tesoro estadounidense ya están unos 50 puntos básicos o más por encima de los niveles de finales de febrero.

Las declaraciones de los funcionarios refuerzan aún más las expectativas de política restrictiva. El presidente de la Fed de Chicago, Austan Goolsbee, declaró la semana pasada que las presiones generalizadas sobre los precios incluso podrían indicar un sobrecalentamiento económico; el gobernador de la Fed, Michael Barr, dijo que la inflación es el riesgo 'abrumador' para la economía. Este miércoles se publicarán las actas de la reunión de abril de la Fed, y el mercado observará de cerca cuánto apoyo obtuvieron entre los funcionarios los miembros que votaron en disidencia.

La última encuesta de inversores en deuda pública estadounidense de JPMorgan muestra que las posiciones cortas en deuda pública han subido a su nivel más alto en 13 semanas, y las apuestas a una mayor caída del mercado de bonos se han calentado notablemente.

El sistema de bajos tipos de Japón se está reevaluando

Un rendimiento del 4% en el bono japonés a 30 años no es extremo en Estados Unidos o Reino Unido, pero tiene un significado diferente para el mercado japonés. Durante los últimos 20 años, los tipos de interés a largo plazo de Japón se han acercado a cero, y las estructuras de activos y pasivos de los fondos de pensiones, aseguradoras y bancos regionales se han construido en torno a este entorno.

El tipo de interés oficial del Banco de Japón es actualmente del 0,75%. En la reunión de abril, 3 de los 9 miembros votaron en contra de la postura actual; los precios del mercado muestran una probabilidad del 77% de una subida en junio. Incluso si el Banco de Japón subiera los tipos al 1%, los tipos reales seguirían siendo claramente negativos.

El aumento de los rendimientos a largo plazo de Japón puede interpretarse como una normalización de la política monetaria: fin de la deflación, crecimiento salarial real, la economía vuelve a un estado más normal. Pero el problema es que la normalización de los tipos puede no ser suave en una economía con una deuda que supera el doble del PIB. Un 4% en los bonos a 30 años no es solo un cambio numérico en el rendimiento, sino que todo el sistema financiero de bajos tipos debe ser reevaluado.

Reino Unido, Francia: la estructura política hace casi imposible la reducción del déficit

El gobierno laborista británico tiene una mayoría de trabajo de más de 150 escaños en un parlamento de 650, lo que en teoría le da capacidad para ajustes fiscales. Pero el verano pasado, un ahorro de solo 1.400 millones de libras relacionado con las ayudas para combustible invernal provocó una reacción en el grupo parlamentario laborista.

La presión política aumenta. 97 diputados laboristas exigen la dimisión del primer ministro o una fecha de salida; el principal desafiant, Andy Burnham, defendió que la política fiscal no debería someterse al mercado de bonos, aunque luego aclaró que no ignoraría por completo a los inversores. Reino Unido ha tenido cuatro primeros ministros y cinco ministros de finanzas en los últimos cuatro años. Los precios del mercado de bonos muestran que para fin de año aún hay espacio para más de 60 puntos básicos de subidas del Banco de Inglaterra, aunque el gobernador Bailey probablemente prefiera mantener una actitud expectante.

El problema de Francia no es tan llamativo como el de los bonos británicos, pero su estructura fiscal también es complicada. Francia ha tenido cinco primeros ministros en menos de tres años. El gobierno actual ha sobrevivido a dos mociones de censura para impulsar un presupuesto con un objetivo de déficit del 5% del PIB. La reforma de 2023 para elevar la edad de jubilación a los 64 años está siendo atacada, y los 64 años siguen siendo inferiores a la mayoría de las economías occidentales. El déficit de Francia ya es claramente superior al crecimiento del PIB nominal, los votantes castigarían fuertemente los intentos de austeridad, y la disposición constitucional también facilita que el parlamento bloquee los recortes de gastos. Todo el mundo sabe que el déficit debe bajar, pero nadie está dispuesto a asumir el coste político de hacerlo.

La estructura de compradores de EE.UU. ha cambiado: los bancos centrales extranjeros se vuelcan al oro, los inversores privados exigen más

El rendimiento del bono estadounidense a 30 años superando el 5% es la primera vez desde 2007. Las causas directas son el aumento de la inflación, la expansión fiscal y el alto déficit, pero esto no es nuevo. El cambio más profundo está en quiénes son los compradores marginales.

El déficit federal de EE.UU. es de unos 2 billones de dólares. La Oficina de Presupuesto del Congreso prevé que la deuda federal en manos del público pase del más del 100% actual al 120% del PIB en 2036. Pero estas previsiones aún pueden ser optimistas. Una variable clave son los ingresos arancelarios: el tipo arancelario efectivo de EE.UU. ha bajado del 12% en su punto álgido al 7-8%, por debajo del 15% que supone la Oficina. Incluso si finalmente sube al 10%, los ingresos arancelarios de la próxima década serían solo alrededor del 60% de los aproximadamente 3 billones de reducción del déficit que supone. Las suposiciones sobre gasto en defensa y costo de intereses también pueden ser bajas.

El estatus del dólar como moneda de reserva sigue siendo una ventaja estructural para EE.UU., permitiéndole financiarse a tipos que otros países con niveles similares de deuda no pueden obtener. Pero eso no significa que un déficit del 6,5% sea sostenible. Los bancos centrales extranjeros fueron antes compradores estables de activos de larga duración, pero tras la congelación de las reservas rusas por Occidente, la configuración de los bancos centrales se ha vuelto hacia el oro. El año pasado, el oro ya superó a la deuda pública estadounidense en las reservas de los bancos centrales. Japón, como el mayor tenedor de deuda estadounidense, también encuentra más atractivos los tipos en su mercado local. La Fed sigue en proceso de reducir su balance. Quienes asumen los bonos a largo plazo son inversores privados más sensibles al precio y que exigen una prima por plazo más alta.

La Fed no es el 'fusible' de los bonos a largo plazo

Los gestores de deuda ya han reducido relativamente la emisión de bonos a largo plazo en los últimos años, y podrían seguir ajustando la estructura de emisión en el futuro, pero esto solo puede aliviar la presión de la oferta, no cambiar la dirección fiscal e inflacionaria.

En el mercado se debate si la Fed se vería obligada a reanudar las compras masivas de activos para evitar que los tipos a largo plazo sigan subiendo. Pero Warsh expresó anteriormente sobre el balance de la Fed: «Un balance inflado puede reducirse significativamente», lo que no es precisamente un discurso preparatorio para lanzar un control de la curva de rendimientos a la estadounidense.

Ante las continuas ventas, algunos inversores optan por no hacer nada. Kevin Flanagan, analista de WisdomTree, afirma que por ahora se mantiene firme en la tenencia de pagarés a tipo variable y mantiene una baja exposición a los tipos de interés: «Prefiero comprar tarde que temprano». Considera que el nivel del 4,5% en el rendimiento a 10 años es «más un umbral psicológico», y si la situación en Oriente Medio se intensifica de nuevo elevando los precios del petróleo, los rendimientos podrían volver a probar el máximo del año pasado del 4,62%. Hank Smith, director de estrategia de inversión de Haverford Trust, mantiene una actitud más cautelosa: afirma que si los aumentos en los precios del consumidor y del productor son temporales «o se prolongarán hasta 2027» sigue siendo una cuestión pendiente.

Las fuerzas que impulsan las ventas son el deterioro fiscal, el aumento del gasto en defensa, la persistencia de la inflación y la limitación de los bancos centrales, y ninguna de ellas desaparecerá en una o dos semanas. A menos que los datos económicos se debiliten claramente o aparezca un cambio creíble en la trayectoria fiscal, los bonos a largo plazo de los países desarrollados seguirán operando con el mismo problema: el modelo de financiación a bajo interés en la era de la alta deuda está siendo reevaluado por el mercado.