Autor: Claude, TechFlow de Deep Tide

Guía de Deep Tide: Si aún mantienes Ethereum, cuyo precio ha caído más de la mitad este año, quizás te preguntes quién está entrando en el mercado en este momento.

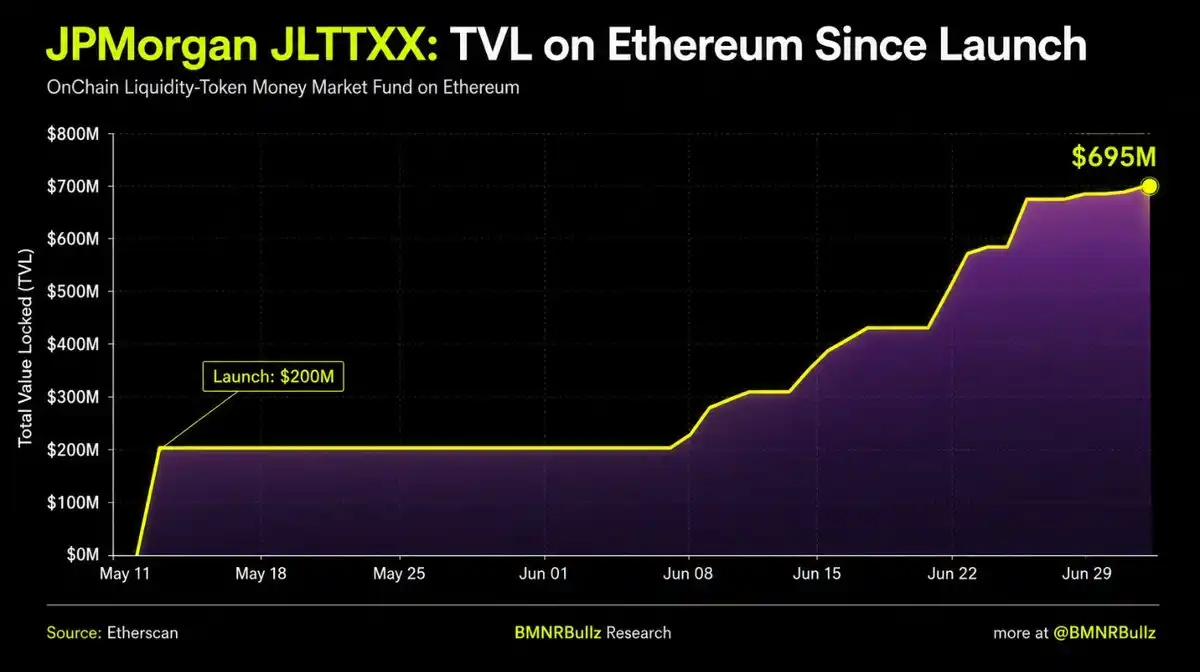

La respuesta es el dinero más conservador de Wall Street. Un fondo monetario tokenizado de JPMorgan llamado JLTXX, que opera en cadena, ha visto su tamaño aumentar de 2.000 millones de dólares a casi 7.000 millones de dólares en siete semanas desde su lanzamiento, un crecimiento de aproximadamente el 250% en un mes, y solo funciona en Ethereum. La misma semana, BitMine, dirigida por Tom Lee, compró aproximadamente 73 millones de dólares en ETH en una sola semana, elevando su tenencia total al 4,8% de la oferta circulante de Ethereum. Mientras el precio de ETH cae, las instituciones están acumulando: ambas cosas están sucediendo simultáneamente.

JPMorgan, sin hacer mucho ruido, ha convertido un fondo tokenizado en uno de los productos de más rápido crecimiento en los últimos años.

Según informes del medio de criptofinanzas The Defiant, el fondo monetario de liquidez en cadena (OnChain Liquidity Token Money Market Fund, código JLTXX) de JPMorgan ha visto crecer su tamaño gestionado en cadena aproximadamente un 250% en el último mes, según datos de la plataforma de análisis blockchain Token Terminal. Este fondo solo opera en Ethereum.

Siete semanas para pasar de 2.000 a casi 7.000 millones: JPMorgan inició con fondos propios

JLTXX se lanzó el 13 de mayo. JPMorgan primero invirtió 100 millones de dólares de fondos propios como capital semilla, y la institución custodial Anchorage Digital también participó en la suscripción inicial. El total bloqueado en cadena el primer día fue de aproximadamente 2.000 millones de dólares. Según un hilo de Twitter de ethereuminsti, siete semanas después esa cifra alcanzó los 6.950 millones de dólares, un aumento del 248%, que coincide básicamente con el 250% reportado por Token Terminal.

El fondo no invierte en nada arriesgado: solo en letras del Tesoro estadounidense a corto plazo y acuerdos de recompra overnight totalmente garantizados con letras del Tesoro o efectivo, exactamente igual que los activos más estables de los fondos monetarios tradicionales. Lo realmente diferente es dónde opera. JPMorgan tiene su propia red de liquidación privada llamada Kinexys, pero JLTXX, al igual que el primer fondo tokenizado del banco, MONY, lanzado en diciembre pasado, eligió la red principal pública de Ethereum, no su propia cadena. Que un banco con su propia infraestructura blockchain coloque un producto en una cadena pública es en sí mismo una señal.

Para quienes poseen ETH, la implicación es la siguiente: Ethereum está pasando lentamente de ser un activo especulativo a convertirse, a ojos de las instituciones, en un libro mayor base para ejecutar productos financieros regulados. Este tipo de demanda no está muy relacionada con las fluctuaciones de precios a corto plazo, pero se consolidará como un uso a largo plazo de la red.

Detrás del crecimiento está la demanda de reservas para stablecoins

El rápido crecimiento de JLTXX se debe en parte a que se utiliza como reserva para stablecoins.

Según reveló una cuenta de análisis de Dune, este fondo se agregó al pool de activos de reserva de la stablecoin USDG, junto con BUIDL de BlackRock y STBXX de Superstate. Este movimiento apunta a una demanda creciente: los emisores de stablecoins necesitan exposición a bonos del Tesoro estadounidense que cumplan con las reglas de la Ley GENIUS y puedan mantenerse en cadena. La Ley GENIUS es la legislación sobre stablecoins aprobada en EE.UU. en 2025, que establece las condiciones que deben cumplir los activos de reserva de las stablecoins, y los fondos monetarios tokenizados de bonos del Tesoro encajan perfectamente en ese nicho.

JPMorgan diseñó JLTXX para que pueda suscribirse tanto con efectivo como con stablecoins, colocando así el fondo justo en la intersección entre las finanzas reguladas y la infraestructura criptonativa. No está solo en esta carrera: BlackRock ya ha presentado documentos a la SEC para dos productos monetarios tokenizados, uno de los cuales tokeniza una clase de acciones de su fondo de liquidez de bonos del Tesoro seleccionados existente, que tiene 6.100 millones de dólares, en Ethereum. BUIDL, de BlackRock, es actualmente el fondo tokenizado más grande del mundo, con un tamaño de gestión que superó los 2.800 millones de dólares a principios de 2026, operando en ocho cadenas.

Los interesados en entrar pueden leer aquí la dirección: las reservas de stablecoins son un pastel que está creciendo con certeza, y las instituciones están eligiendo casi unánimemente Ethereum como la capa de soporte para este pastel.

BitMine compra otros 73 millones en una semana, su tenencia se acerca al 5% de la oferta circulante

Mientras las finanzas tradicionales se acercan a Ethereum desde el lado de los activos, la acumulación en cadena no se detiene.

Según la actualización de tenencias publicada el lunes por BitMine Immersion Technologies (código BMNR en NYSE), esta compañía del tesoro de Ethereum, cuyo presidente del consejo es Tom Lee de Fundstrat, compró 42,197 ETH la semana pasada, equivalentes a aproximadamente 73 millones de dólares en ese momento. Esta compra elevó la tenencia total de ETH de BitMine a 5,742,237 monedas, aproximadamente el 4,8% de la oferta circulante de Ethereum. Los propios registros de BitMine valoran su cartera total de cripto y otros activos en 11.100 millones de dólares, incluyendo la posición en ETH valorada a 1.800 dólares por moneda, 206 BTC, una participación de 180 millones de dólares en Beast Industries y una de 71 millones en Eightco Holdings, además de 527 millones de dólares en efectivo y valores negociables.

Un detalle que merece atención de los tenedores: la cantidad de ETH apostados por BitMine se mantuvo en 4,879,157 monedas, sin cambios respecto a la semana anterior, lo que significa que las monedas nuevas de esta semana no se destinaron a staking. El objetivo público de esta compañía es controlar el 5% del suministro total de Ethereum, y su método de compra semanal acumulativa se acerca a ese umbral.

Aquí hay una advertencia de riesgo: el valor de la tenencia de BitMine depende en gran medida del precio de la criptomoneda. En sus registros, el ETH se valora a 1.800 dólares, y al 6 de julio el precio spot de ETH era de aproximadamente 1.747 dólares, por debajo de su base de valoración. En junio de este año, además, fuentes internas advirtieron que la compañía tenía un déficit de efectivo de unos 30 millones de dólares, afirmación que Tom Lee negó públicamente en ese momento. Para quienes siguen haciendo largos en ETH a través de este tipo de compañías del tesoro, el doble apalancamiento del precio de las acciones de la empresa y de la criptomoneda es un arma de doble filo.

El precio cae, las instituciones compran: cómo interpretar esta divergencia

Al unir las dos pistas, se ve una imagen incómoda: las instituciones están acelerando su entrada, pero el precio de la criptomoneda está cayendo.

Ethereum lo está pasando mal este año. Según datos de múltiples proveedores, ETH ha retrocedido más del 50% desde su máximo histórico de aproximadamente 4.900 dólares en agosto de 2025, y los primeros tres trimestres de 2026 cerraron con velas rojas trimestrales consecutivas, la primera vez que ocurre una racha de tres velas rojas desde que hay registros. Los ETF de Ethereum spot también registraron salidas netas en junio. La actividad en cadena también está cayendo: según datos de Glassnode, la media móvil de 14 días de direcciones activas cayó de aproximadamente 795.000 a principios de febrero a aproximadamente 420.000 en junio, una disminución de aproximadamente el 46%.

Por lo tanto, el crecimiento del tamaño del fondo de JPMorgan y de la tenencia de BitMine, y el precio de la criptomoneda en el mercado secundario, cuentan dos historias diferentes. Las instituciones están comprando la posición a largo plazo de Ethereum como capa de liquidación y base para activos regulados, apostando por la línea de las reservas de stablecoins y los activos tokenizados; el mercado secundario está vendiendo la liquidez a corto plazo, el sentimiento y los flujos de los ETF. Estas dos cosas pueden divergir a largo plazo, y no hay una conclusión sobre cuál se materializará primero.

Para los tenedores o quienes quieran entrar, la implicación operativa aquí es: la acumulación por parte de las instituciones y la narrativa de la tokenización son cambios fundamentales reales, pero no constituyen un soporte para el precio a corto plazo. Históricamente, las compras concentradas por parte de grandes tenedores no siempre han sido una señal de compra clara; después de la ronda de acumulación por parte de las ballenas en febrero, vino un máximo local. Se puede tomar la entrada de instituciones como una lógica a largo plazo, pero hay que ser cauteloso al usarla como base para determinar el momento de entrada.