Autor: Deep Tide TechFlow

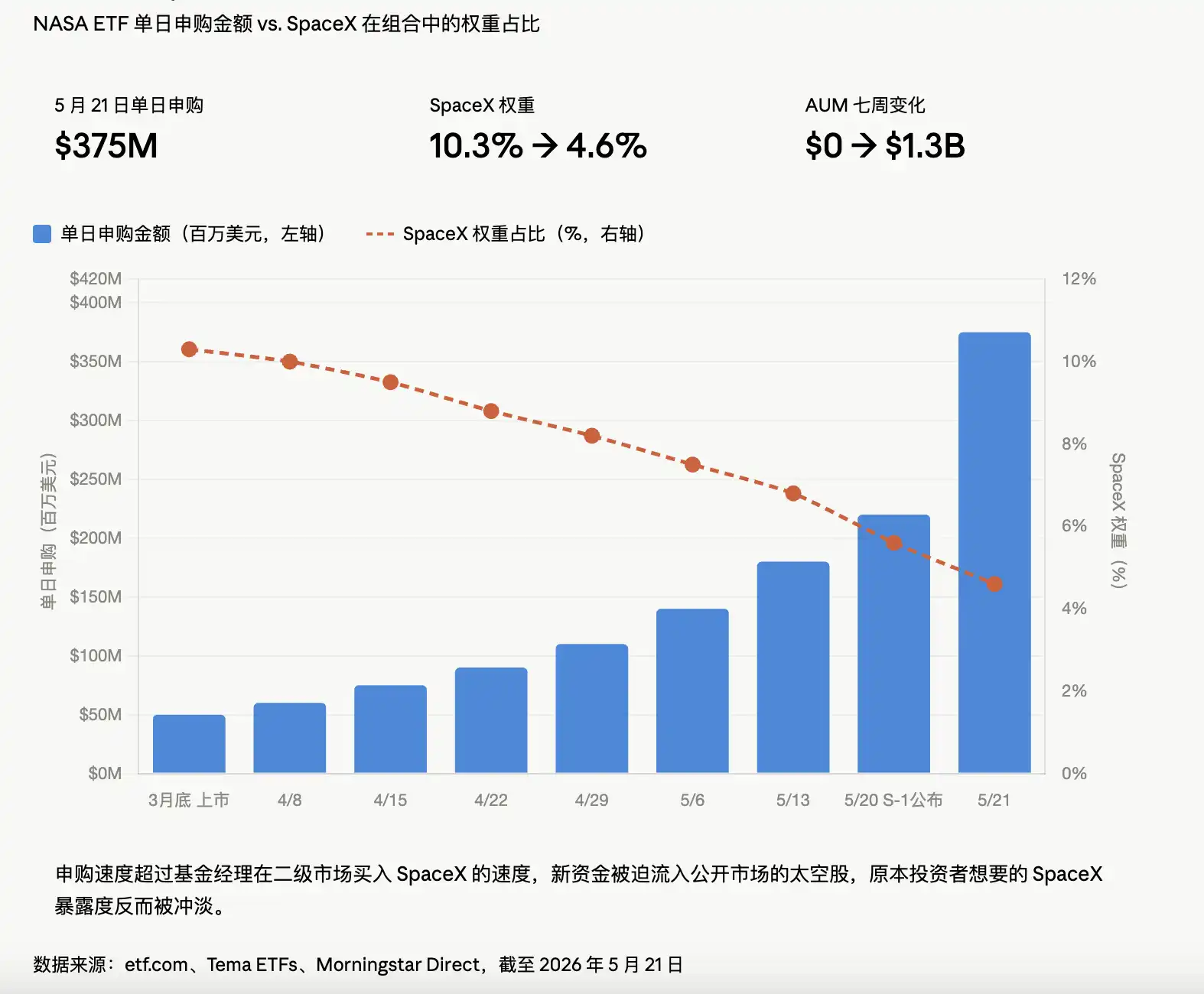

El 20 de mayo, el documento S-1 de la oferta pública inicial (OPI) de SpaceX apareció en el sitio web de la SEC. Al día siguiente, un fondo cuyo código es precisamente "NASA", captó 375 millones de dólares en un solo día, triplicando sus activos bajo gestión (AUM) en una semana. Siete semanas antes, este fondo acababa de nacer.

Siete semanas después, ya es el mayor ETF temático del espacio en el mundo, dejando muy atrás al veterano UFO que lleva siete años funcionando. El dinero que ha recaudado en estas siete semanas supera al que UFO recaudó en siete años.

Todos los que han entrado en NASA querían comprar SpaceX. Pero en realidad, lo que han comprado de SpaceX es cada vez menos.

¿A dónde va el dinero?

El reclamo del ETF NASA es ser "el único ETF puramente espacial del mercado que posee SpaceX". Hasta el 21 de mayo, NASA poseía, a través de un SPV (vehículo de propósito especial), el equivalente a 232.000 acciones ordinarias de SpaceX, con un valor contable de 147,4 millones de dólares, correspondiente a una valoración implícita de aproximadamente 1,51 billones.

Las cifras parecen sólidas. Pero hay un detalle que el inversor medio no notará. Según un informe de ETF.com, hace una semana, la posición de NASA en SpaceX representaba el 10,3% de su cartera. Una semana después, se diluyó hasta el 4,6%.

Porque el dinero de las suscripciones llegó demasiado rápido y el gestor del fondo no tuvo tiempo de adquirir participaciones de SpaceX en el mercado secundario. Una gran cantidad del dinero recién llegado se vio obligado a comprar acciones espaciales en el mercado público, lo que a su vez diluyó la participación de SpaceX que los inversores pretendían comprar.

Los inversores minoristas entran queriendo comprar SpaceX y terminan comprando Rocket Lab más AST SpaceMobile más un montón de otros valores.

Lo más sutil es el mecanismo de valoración. Las posiciones del SPV solo se actualizan cuando Tema (el gestor) realiza operaciones por su cuenta. En otras palabras, sin importar cómo fluctúen las cotizaciones de SpaceX en el mercado secundario, la valoración contable de la parte que posee NASA no se mueve.

En un mercado alcista, a nadie le importa esta configuración. Si hubiera una caída tras la salida a bolsa, esa parte del SPV "reaccionaría con retraso" de una manera casi extraña. Sin mencionar que este SPV estará bloqueado durante 6 meses después de la OPI oficial de SpaceX. Si el precio se desploma en la apertura, los minoristas pueden salir, pero el SPV no.

El ETF cobra una comisión de gestión del 0,87% anual, pero aproximadamente el 65% de su rendimiento real aparente proviene de valores como Rocket Lab e Intuitive Machines, que ya se habían disparado. ¿SpaceX? En realidad, no ha contribuido mucho.

La esencia actual de NASA es la de un fondo temático que usa a SpaceX como cebo y está lleno de acciones de pequeña capitalización del sector espacial. El sabor del cebo es importante, pero lo que se sirve en el plato son otros peces.

Inversión de la valoración

Lo que mucha gente no sabe es que algunos de los principales valores de este sector ya han experimentado una subida.

Rocket Lab ha subido un 357% en los últimos 12 meses; Planet Labs ha subido un 979%; LUNR ha subido un 212%. ARKX ha subido un 62% en el último año, ROKT un 75%. SpaceX simplemente encendió un fuego que ya estaba ardiendo lento.

Al desplegar estos números, surge el problema. Planet Labs subió un 979% en un año, pero la actividad principal de esta empresa es vender datos de imágenes satelitales. ¿Sus fundamentos justifican una subida de casi 10 veces en su precio?

En 2019 hubo 102 lanzamientos orbitales en el mundo; en 2025, 342, el doble que en el pico de la carrera espacial de 1967. La predicción de Grand View Research es que el tamaño de la industria espacial global será de 4,66 billones de dólares en 2024 y crecerá hasta los 7,69 billones en 2030.

Pero la pregunta es: ¿por qué un crecimiento de la industria de 4,66 a 7,69 billones debería corresponderse con una subida de 10 veces en el mercado secundario?

Este es el guion clásico de una inversión de valoración. Los fundamentos crecen de forma lineal, el precio de las acciones crece de forma exponencial, y la diferencia la cubre una "prima narrativa". Y la fuente de esta prima narrativa es solo una: la inminente salida a bolsa de SpaceX.

>¿Qué están comprando realmente quienes asumen el riesgo?

Volvamos a la propia empresa SpaceX.

En 2024, los ingresos fueron de 18.670 millones de dólares, mientras que en 2023 fueron solo de 10.300 millones. Pero en 2024 hubo una pérdida de 4.590 millones, en contraste con un beneficio de 791 millones en 2023, pasando directamente de ganancias a pérdidas.

La versión de CNN reporta una pérdida de casi 5.000 millones el año pasado, debido a que el departamento de IA está quemando dinero construyendo centros de datos.

SpaceX revela en su prospecto que xAI ya se ha integrado en SpaceX, y X (antiguo Twitter) también está dentro. Esta llamada "OPI espacial" es esencialmente un gran paquete de todos los activos de Musk. El prospecto también revela que Musk controla el 85% de los derechos de voto, y a menos que él mismo vote para despedirse, nadie puede moverlo.

La valoración de SpaceX de 1,75 billones de dólares corresponde a una narrativa cuádruple: "espacio + IA + internet por satélite + redes sociales". Cuanto mayor es la narrativa, más inflado el precio.

Pero al mercado secundario no le importa esto. Al mercado secundario le importa que, si todo el mundo está peleando por subirse al tren, yo también debo hacerlo.

Después de dar vueltas, los que más ganan no son los accionistas minoristas de SpaceX, porque aún no se han subido al tren; ni tampoco los inversores del ETF NASA, porque la participación de SpaceX que están comprando se está diluyendo.

Los que más ganan son los emisores del ETF. La tarifa de NASA es del 0,87%, la tercera más alta entre los fondos similares. Un AUM de 1.300 millones de dólares significa unos ingresos por comisiones de gestión de 11 millones al año.

La esencia de emitir un ETF es la misma que emitir una criptomoneda: necesitas una historia, un momento y una referencia que parezca razonable. SpaceX proporcionó las tres cosas.

Escrito antes de la OPI

El 12 de junio, se espera que SpaceX cotice en Nasdaq, con el código SPCX. El consorcio de suscripción está encabezado por varios de los mayores bancos de inversión del mundo, con un tamaño de oferta de entre 40.000 y 80.000 millones de dólares, superando con creces el récord establecido por Saudi Aramco en 2020.

Esta será la mayor OPI de la historia.

Si el precio cae el primer día de apertura, todos los inversores de ETF que compraron siguiendo la historia de SpaceX descubrirán que su parte de la posición del SPV sigue valorada al "precio antiguo" de hace meses; no podrán cortar pérdidas ni salir inmediatamente.

Si el precio se dispara en la apertura, aquellos que no compraron el ETF entrarán en tromba, aumentando aún más la prima del ETF, diluyendo aún más el peso real de SpaceX dentro del ETF, formando un círculo vicioso ridículo: cuanta más gente compre, menos SpaceX tendrá cada uno.

Después de SpaceX, hay una fila de gigantes del sector esperando para salir a bolsa. Cada "estandarte de un sector conceptual" que salga a bolsa generará una nueva tanda de ETF. Cada nueva tanda de ETF repetirá el mismo juego de dilución.

Al sector no le faltan nuevas historias; lo que le falta es gente que pregunte: "¿Realmente estoy comprando lo que creo que estoy comprando?". Después del 12 de junio, habrá respuestas. Pero para entonces, quienes hoy se lanzaron a NASA ya no se preocuparán por la respuesta; o estarán contando dinero, o reclamando sus derechos.