Autor|Zach Pandl, Director de Investigación de Grayscale

Compilación| WuBlockchain

El proceso de tokenización de los mercados bursátiles globales está en marcha. Las acciones tokenizadas tienen el potencial de ofrecer múltiples beneficios a los usuarios, incluida la negociación 24/7. El próximo avance importante será el lanzamiento por parte de DTCC [1] de un proyecto piloto de tokenización en Canton Network [2]. Este piloto permitirá que las acciones tokenizadas y otros activos circulen dentro del sistema financiero regulado a través de infraestructura blockchain.

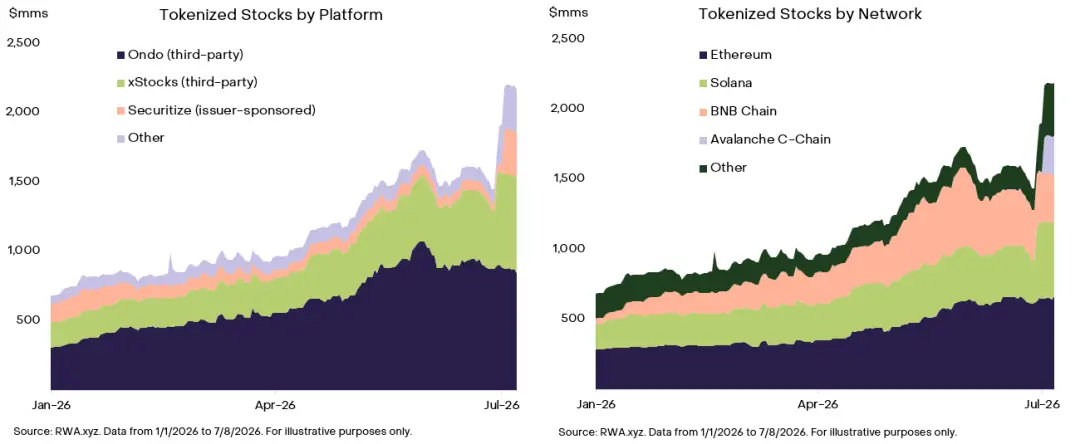

Creemos que la tokenización del mercado de valores avanzará en tres etapas, y cada etapa aportará valor a diferentes tipos de infraestructura blockchain (ver Gráfico 1).

La primera etapa es el modelo de "envoltura" (wrapper model) [3] por parte de terceros. En este modelo, el emisor posee las acciones subyacentes a través de un vehículo de propósito especial (SPV) [4], y las acciones tokenizadas representan una reivindicación de derechos sobre ese SPV. Actualmente, más del 70% de las acciones tokenizadas por valor de mercado utilizan este modelo. Las acciones tokenizadas de tipo envoltura no representan la propiedad real de las acciones, pero pueden usarse en DeFi y pueden ser atractivas para inversores minoristas. Estos activos actualmente se negocian en redes como Ethereum, Solana y BNB Chain.

La segunda etapa es el modelo de "derechos" (entitlement model) [5]. El piloto de DTCC es un representante de este modelo. En lugar de crear una nueva versión del valor, DTCC llevará las calificaciones de valores existentes a la cadena a través de su infraestructura post-negociación regulada, y Canton Network será la primera red blockchain para este piloto.

La tercera etapa es el modelo liderado por el emisor, donde las empresas emiten valores de forma nativa directamente en la cadena. La semana pasada, Securitize [6] se convirtió en la primera empresa pública en tokenizar sus acciones ordinarias propias al cotizar en la Bolsa de Valores de Nueva York. Creemos que este modelo tiene el mayor potencial a largo plazo, pero aún requiere una mayor claridad regulatoria. En nuestra opinión, el modelo liderado por el emisor beneficiará más a blockchains de arquitectura abierta como Ethereum y Solana, así como a redes híbridas como Avalanche.

Es probable que estos tres modelos de tokenización coexistan durante muchos años.

Opinión clave: Existen múltiples modelos para acciones tokenizadas. Creemos que las redes blockchain con mayor probabilidad de beneficiarse del crecimiento de la tokenización incluyen Ethereum, Solana, BNB Chain, Avalanche y Canton Network.

Gráfico 1: Las plataformas de terceros actualmente dominan el mercado de acciones tokenizadas, mientras que Ethereum, Solana y BNB Chain ocupan la mayor parte de los activos en cadena.

Notas:

[1] DTCC: Depository Trust & Clearing Corporation, una de las infraestructuras centrales post-negociación de valores en EE.UU., responsable principalmente de servicios de compensación, liquidación y custodia posteriores a las transacciones de valores.

[2] Canton Network: Una red blockchain orientada a activos financieros institucionales, que enfatiza principalmente la privacidad, el cumplimiento normativo y la circulación de activos entre diferentes instituciones financieras.

[3] Wrapper model: Puede entenderse como "modelo de envoltura", donde una plataforma de terceros posee las acciones subyacentes a través de una estructura intermedia y emite tokens en cadena que representan los derechos relacionados. Los inversores poseen una reivindicación de derechos sobre esa estructura, no necesariamente la propiedad directa de las acciones en sí mismas.

[4] SPV: Special Purpose Vehicle, vehículo de propósito especial. En la tokenización de acciones, generalmente se refiere a que el emisor establece una entidad para poseer los activos de acciones subyacentes, y los tokens que poseen los inversores representan una reivindicación de derechos sobre esa entidad.

[5] Entitlement model: Puede entenderse como "modelo de derechos". No se trata de reemitir un nuevo valor, sino de registrar o mapear los valores calificados existentes en la cadena a través del sistema post-negociación regulado, permitiendo que circulen en la infraestructura blockchain.

[6] Securitize: Plataforma de tokenización de valores digitales y activos del mundo real. El artículo menciona que tokenizó sus propias acciones ordinarias al cotizar en la NYSE.