Autor|Eastland

Imagen principal|Visual China Group

ChangXin Technology está a punto de cotizar en el STAR Market, y su valor de mercado probablemente superará el billón de yuanes, los más optimistas incluso lo estiman en 2 billones.

ChangXin Technology no tiene un controlador real. Los cinco principales accionistas (incluyendo capital estatal de Hefei y el Gran Fondo) poseen en conjunto aproximadamente el 58% de las acciones. Zhu Yiming, la "alma" de la empresa, posee menos del 3% de las acciones (indirectamente), por lo que, incluso si el valor de mercado de ChangXin sube más, difícilmente podrá unirse al grupo de los magnates más ricos.

Sobre ChangXin Technology, el autor ya escribió un artículo el 26 de enero de 2026 (publicado en Huxiu). Este artículo presenta otra empresa excelente fundada por Zhu Yiming: GigaDevice (SH:603986), un gigante de chips de memoria con un valor de mercado de 340 mil millones de yuanes.

El proceso de desarrollo de GigaDevice es "La precuela de ChangXin Technology".

Diversificación lograda "recogiendo migajas"

En abril de 2005, Zhu Yiming regresó a China y fundó "Beijing Xinjia Zhaowei Microelectronics Technology" (renombrada como GigaDevice Limited en 2010) con un capital registrado de 2 millones de yuanes.

En diciembre de 2012, completó la conversión en empresa por acciones, y después de múltiples rondas de aumento de capital, el capital registrado alcanzó los 75 millones de yuanes. Entre ellos, Zhu Yiming poseía el 16.292%.

En agosto de 2016, se listó en la Bolsa de Shanghái, recaudando 517 millones de yuanes.

En 2020, GigaDevice recaudó aproximadamente 4,28 mil millones de yuanes mediante una oferta de acciones dirigida.

En enero de 2026, GigaDevice se listó en la Junta Principal de Hong Kong (HK:03986), recaudando 4,68 mil millones de dólares de Hong Kong.

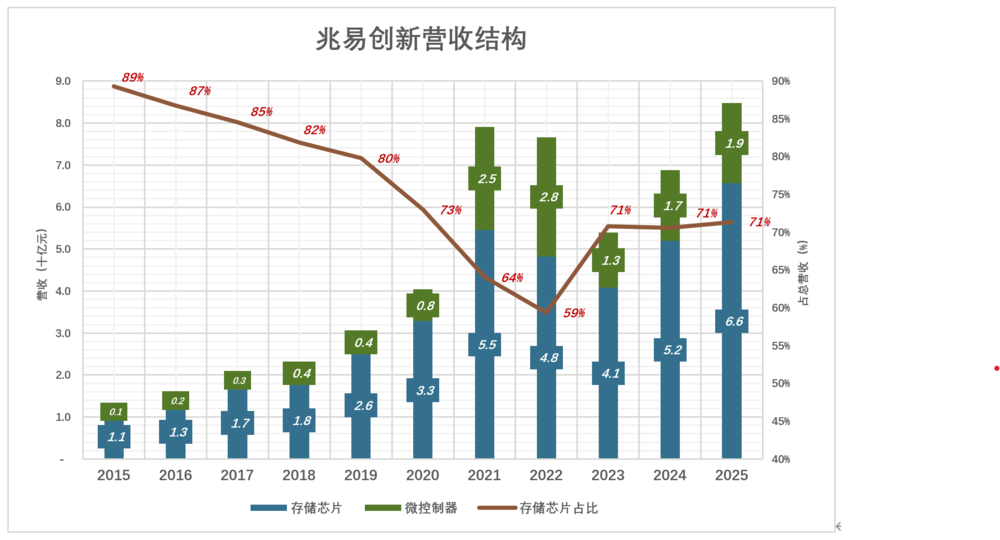

Con la apertura de canales de financiación, la estructura de productos de GigaDevice evolucionó de chips de memoria únicos hacia la diversificación, formando cuatro líneas de productos a través de I+D interna y adquisiciones: chips de memoria, microcontroladores (MCU), sensores y chips analógicos. Sin embargo, la gran mayoría de los ingresos proviene de chips de memoria y controladores.

NOR Flash

NOR Flash es el negocio fundacional de GigaDevice, abarcando varios productos con capacidades desde 512 Kb hasta 2 Gb, y en 2025 su cuota de mercado global fue de aproximadamente el 20% (ocupando el tercer lugar mundial y el primero en China continental). En 2025, logró la producción a gran escala de SPI NOR Flash en nodo de 45 nanómetros.

Con la iteración de suministro de teléfonos inteligentes, el tamaño del mercado de Nor Flash de menor capacidad ha caído constantemente: desde 7 mil millones de dólares en 2006 hasta 1,58 mil millones en 2016. Samsung detuvo el desarrollo de nuevos productos Nor Flash ya en 2010. Micron no se retiró por completo, pero su cuota de mercado cayó del primer lugar mundial en 2010 al cuarto en 2025.

La potencia de cálculo de la IA no tiene límites en cuanto a capacidad y velocidad de transmisión de los chips de memoria. Pero en los campos de la automoción, la electrónica de consumo y el control industrial, los requisitos para los chips de memoria son "adecuados". Nor Flash, con su rápida lectura, alta fiabilidad y bajo coste, tiene una irremplazabilidad. Un vehículo eléctrico equipado con un sistema de conducción autónoma de gama alta tiene aproximadamente 30 chips Nor Flash.

Debido al cierre gradual por parte de los gigantes internacionales de sus negocios de DRAM de gama media-baja y NAND para consumo, GigaDevice, en colaboración con ChangXin Storage, ha lanzado productos DDR3 y DDR4.

Baja gama no significa inútil. GigaDevice aprovechó el dividendo generado por la retirada de los gigantes, y el negocio de chips de memoria creció gradualmente "recogiendo migajas". En 2024, las cuotas de mercado global de NOR Flash, SLC NAND y DRAM de nicho fueron del 18.5%, 2.2% y 1.7%, respectivamente.

Microcontroladores (MCU)

Antes de 2013, este mercado estaba dominado por gigantes europeos como STMicroelectronics. Porque el componente más crítico en un MCU es precisamente el chip de memoria Flash.

Después de consolidarse en NOR Flash, GigaDevice no se apresuró a entrar en el mercado de chips de memoria de alta gama, sino que ingresó al mercado de MCU en 2013.

Para 2024, ya había puesto en producción en masa 63 series y más de 700 productos. En 2022, entró en el mercado de vehículos de nueva energía, proporcionando MCU especializados para escenarios de aplicación como el control de dominio de la carrocería y el control del chasis.

Sensores y chips analógicos

En 2019, ingresó al mercado de sensores táctiles y de reconocimiento de huellas dactilares mediante la adquisición de Silead. En 2024, la adquisición de Suzhou Saixin provocó un crecimiento explosivo en el negocio de chips analógicos.

De 2015 a 2018, los ingresos combinados de chips de memoria + microcontroladores representaron el 100% de los ingresos.

En 2019, los ingresos por sensores fueron de 435 millones, representando el 6,3% de los ingresos;

En 2021, los ingresos por chips de memoria crecieron un 66% interanual, hasta 5.450 millones; pero los ingresos por microcontroladores aumentaron un 225%, por lo que la proporción de chips de memoria cayó al 64%;

En 2022, los ingresos por chips de memoria retrocedieron un 11,5%, hasta 4.830 millones; los ingresos por microcontroladores aumentaron un 15,2%, hasta 2.830 millones; la proporción de chips de memoria cayó al 59%;

......

En 2025, los ingresos por chips de memoria y microcontroladores fueron de 6.560 millones y 1.910 millones, respectivamente, sumando el 92% de los ingresos totales; los ingresos combinados por sensores y productos analógicos fueron de 720 millones, representando el 8% de los ingresos totales.

Del capital registrado, solo 800,000 yuanes eran efectivo (el resto eran aportaciones de tecnología no patentada), dinero con el que incluso abrir un pequeño restaurante sería ajustado. Zhu Yiming, basándose en la financiación y la capacidad técnica, "recogió migajas" con precisión y se desarrolló y creció en los huecos dejados por los gigantes.

Una de las pocas acciones de alto rendimiento en la industria del almacenamiento

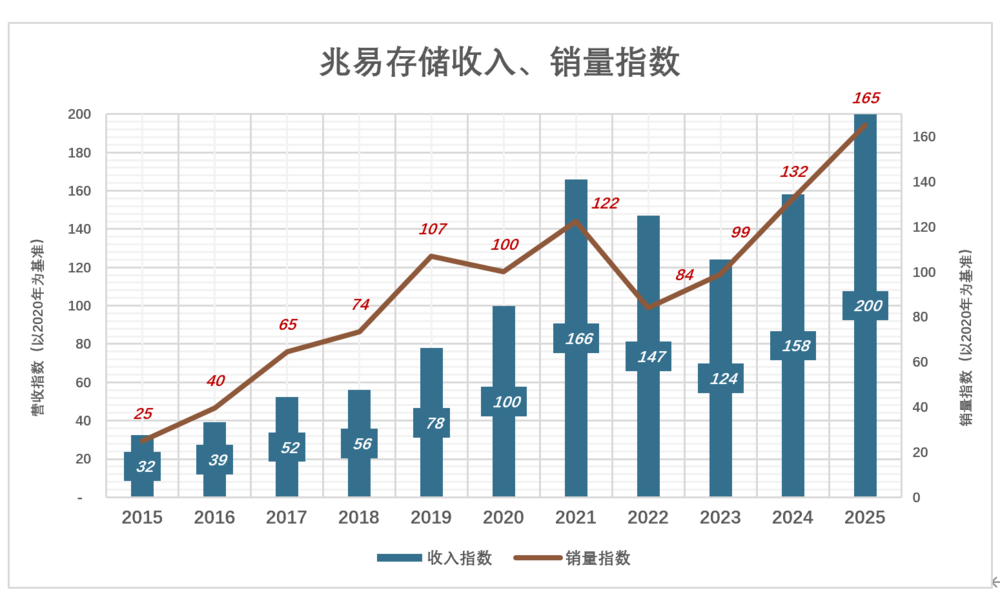

1) Volumen de ventas, precio unitario y margen bruto

En 2025, el índice de ingresos por chips de memoria fue 200, y el índice de volumen de ventas fue 165 (tomando 2020 como base), la razón fue el aumento del precio unitario de venta:

En 2020, se vendieron 2.686 millones de chips de memoria, con ingresos de 3.280 millones, precio promedio de 1,22 yuanes por chip;

En 2025, se vendieron 4.436 millones de chips de memoria, el precio promedio aumentó a 1,48 yuanes por chip, un 21,1% más alto que en 2020.

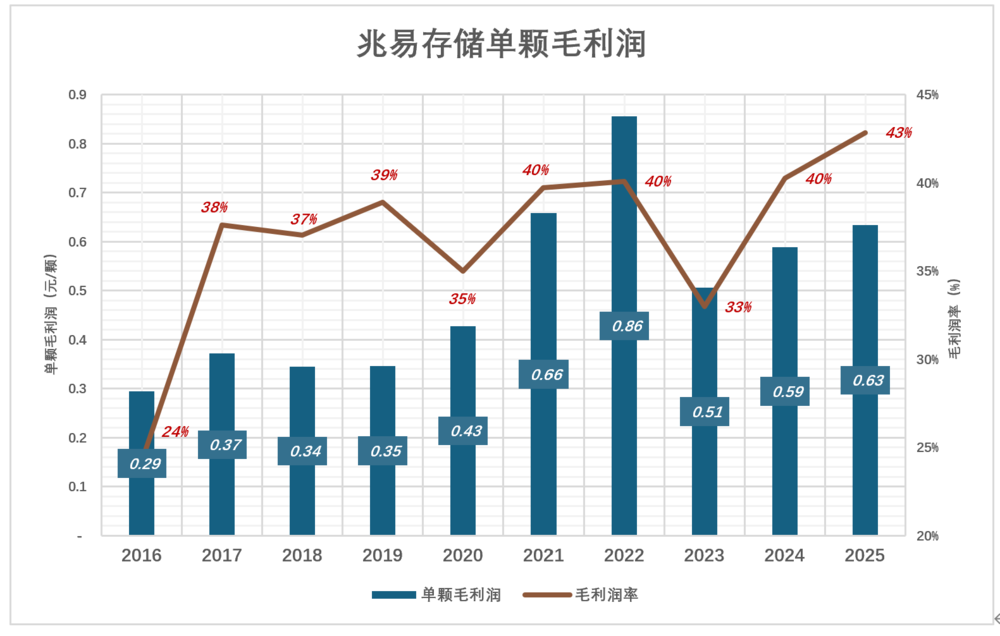

En 2022, la demanda de NOR Flash en los sectores de consumo, móviles y PC disminuyó, y el volumen de ventas de chips de memoria de GigaDevice cayó un 31,3% interanual. Sin embargo, debido al aumento de la proporción de productos de gama media-alta, el margen bruto por chip alcanzó un récord de 0,86 yuanes, con un margen bruto del 40%.

En 2025, el volumen de ventas de chips de memoria alcanzó los 4.440 millones de chips, el margen bruto por chip cayó a 0,63 yuanes, 0,23 yuanes menos que en 2022; pero debido a que el costo se redujo en 0,43 yuanes, el margen bruto aumentó al 43%.

Los chips de memoria de GigaDevice se centran principalmente en capacidades pequeñas y medianas. En 2025, el precio promedio de venta fue de solo 1,48 yuanes, lo que no es comparable con productos como DDR5 y HBM, cuyos precios oscilan entre decenas y cientos de yuanes.

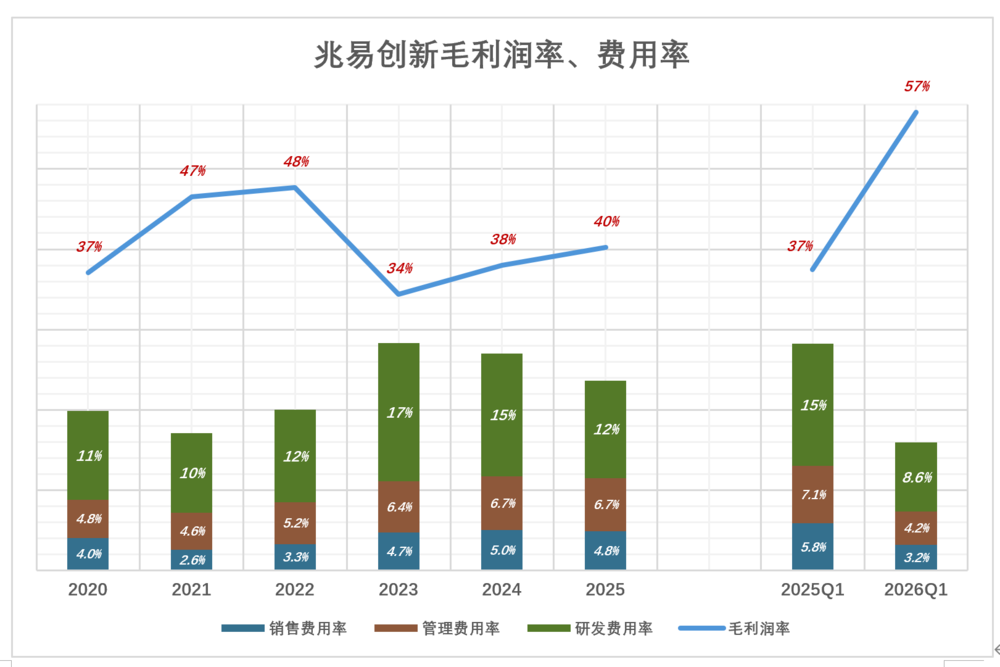

2) Margen bruto, tasa de gastos

En el siguiente gráfico, la línea azul representa el margen bruto, las columnas apiladas de colores representan la tasa de gastos, y solo cuando el azul "ahoga" los colores se puede obtener un beneficio operativo.

El azul de GigaDevice se mantiene alto, mostrando la calidad de una acción de alto rendimiento:

En 2022, punto bajo de la industria, el margen bruto de GigaDevice fue de 3.880 millones, con un alto margen bruto del 47,7%; los gastos combinados de ventas, administración e I+D representaron el 20% de los ingresos; ¡el margen bruto fue 28 puntos porcentuales más alto que la tasa total de gastos!

En 2025, los ingresos de GigaDevice fueron un 60% más altos que en 2024, el margen bruto fue de 3.700 millones, y el margen bruto volvió a superar el 40%;

En el primer trimestre de 2026, el desempeño se disparó, los ingresos crecieron un 119% interanual; el margen bruto fue de 2.390 millones, con un margen bruto del 57,1%, 41 puntos porcentuales más alto que la tasa total de gastos, la rentabilidad fue mucho mayor que en 2022.

Un margen bruto del 40% no es alto para una empresa de activos ligeros. Es muy raro que GigaDevice, con una escala de ingresos no muy grande, mantenga la tasa total de gastos por debajo del 30% y mantenga un beneficio operativo positivo.

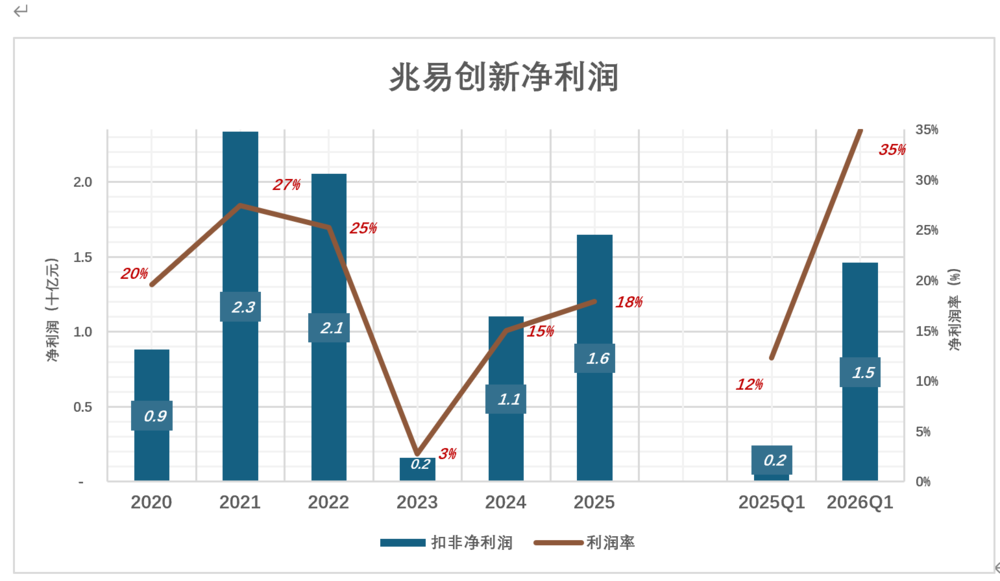

3) Fluctuación cíclica del beneficio neto

La industria de los chips de memoria tiene un fuerte carácter cíclico, y el desempeño de GigaDevice fluctúa claramente con el ciclo de la industria:

En 2021, el beneficio neto fue de 2.340 millones, con un margen del 27,5%;

......

En 2023, el beneficio neto cayó a 160 millones, con un margín de solo el 2,8%;

......

En 2025, el beneficio neto se recuperó a 1.650 millones, con un margen del 17,9%;

En el primer trimestre de 2026, el beneficio neto trimestral alcanzó los 1.460 millones, un aumento del 523% interanual;

La vinculación con ChangXin es la "forma completa"

En los últimos 30 años, los chips de memoria han experimentado cuatro ciclos completos:

1993~1996: Windows de Microsoft impulsó la demanda de DRAM, multiplicándola, pero luego apareció un exceso de capacidad y los precios se desplomaron;

2012~2015: Los teléfonos inteligentes impulsaron el crecimiento de la demanda de almacenamiento, pero posteriormente fue completamente compensado por la caída de la demanda de PC, y la industria entró en declive;

2016~2019: La actualización de memoria de los teléfonos Android, pero posteriormente fue completamente compensada por la caída de la demanda de computación en la nube, y la industria cayó en pérdidas profundas;

2020~2023: La pandemia impulsó el crecimiento de las ventas de teléfonos y PC, y la demanda de chips de memoria aumentó, los fabricantes, preocupados por la interrupción del suministro, acumularon inventarios en exceso. Después de la pandemia, la industria del almacenamiento se contrajo profundamente;

En 2025, la potencia de cálculo de la IA generó una fuerte demanda de chips HBM de alto ancho de banda. HBM utiliza una arquitectura de apilamiento de chips multicapa, que ocupa aproximadamente de 3 a 4 veces más capacidad de obleas y encapsulado que los chips de memoria de gama media-baja. Los tres gigantes, Samsung, SK Hynix y Micron, destinaron el 90% de su capacidad a productos de alta gama como HBM y DDR5, generando tensión en el suministro de productos de gama media-baja.

Las empresas de semiconductores básicamente tienen cuatro modelos: integración vertical (IDM), sin fábrica (Fabless), fundición (Foundry)

y prueba y encapsulado (OSAT).

IDM integra diseño de chips, fabricación, prueba y encapsulado, y venta de productos en un solo conjunto, es un modelo de activos pesados.

La ventaja es la coordinación profunda entre el diseño y la fabricación, lo que ayuda a optimizar el rendimiento, el consumo de energía y el rendimiento del producto. El costo es la alta inversión en activos fijos. Gigantes como Samsung, SK Hynix y Micron adoptan el modelo IDM.

El modelo Fabless permite a las empresas centrarse en el diseño y desarrollo de chips, mientras que la fabricación de obleas, el encapsulado y las pruebas se externalizan a fundiciones especializadas, es un modelo de activos ligeros.

¿En una industria con ciclos fuertes, el modelo de activos ligeros tiene una mayor probabilidad de éxito? ¡En el campo de los chips de memoria, la respuesta es negativa!

Empresas taiwanesas como ProMOS, Powerchip y Inotera adoptaron el modelo Fabless para evitar enormes gastos de capital. Cuando la industria de los chips de memoria estaba en su punto más bajo, las empresas de activos ligeros quebraron o fueron adquiridas una tras otra.

Los gigantes de activos pesados realizaron "expansión anticíclica": invirtieron grandes sumas en construir fábricas y desplegar equipos avanzados; avivaron el fuego del exceso de capacidad, provocando un colapso de precios y acelerando la eliminación de capacidad.

Los tres gigantes actuales de chips de memoria (Samsung, Hynix, Micron) son los "supervivientes" de las violentas fluctuaciones de la industria.

La experiencia histórica muestra que la expansión anticíclica es la "jugada decisiva" en el campo de los chips de memoria. Fabless es un modelo de activos ligeros, no hay capacidad que expandir.

Debido a las altísimas barreras de capital y tecnología para la investigación, desarrollo y fabricación de DRAM, era difícil para GigaDevice alcanzarlas. En 2016, Zhu Yiming colaboró con el gobierno municipal de Hefei para fundar ChangXin Technology.

GigaDevice no es una forma completa, y no tiene ni el tiempo ni el capital para evolucionar hacia un modelo IDM, por lo tanto, Zhu Yiming optó por colaborar con la ciudad de Hefei.

En 2018, Zhu Yiming asumió como presidente del consejo y CEO de ChangXin Technology, declarando que no recibiría ninguna remuneración hasta que la empresa fuera rentable. Además, destinó la mitad de los incentivos en acciones que recibió (valorados en más de 10 mil millones de yuanes) para recompensar a los empleados.

Calculando, la proporción de acciones que posee Zhu Yiming es ligeramente superior al 1% (después de la cotización), y Zhu Yiming extendió voluntariamente el período de bloqueo a 10 años.

A nivel mundial, no son pocos los fundadores de empresas de alta tecnología que hacen gestos renunciando a su remuneración, pero la dilución de la participación accionaria suele ser por necesidad (para financiación), manteniendo el control como límite.

Una serie de actuaciones de Zhu Yiming hicieron que el capital estatal se atreviera a invertir fuertemente y los bancos a conceder préstamos (préstamos a largo plazo superiores a los 100 mil millones de yuanes). Hasta finales de 2025, el valor original de la maquinaria y equipos de ChangXin Technology alcanzó los 225,7 mil millones, con una depreciación acumulada de 55,2 mil millones, y un valor contable de 169,3 mil millones.

¿Qué significa maquinaria y equipos por casi 170 mil millones? BYD tiene nueve bases de producción principales en China, con una capacidad de dos turnos de aproximadamente 8 millones de vehículos al año. Nótese, no son fábricas de ensamblaje como alguna "superfábrica", sino un imperio industrial de integración vertical de toda la cadena de suministro de vehículos de nueva energía, que produce internamente más del 75% de los componentes, desde baterías hasta chips. Hasta finales de 2025, el valor contable de la maquinaria y equipos de BYD fue de 150,6 mil millones, ¡187 mil millones menos que ChangXin Technology!

Suponiendo que el valor de mercado de ChangXin Technology alcance los 2 billones, sumando las acciones de GigaDevice que posee, la fortuna de Zhu Yiming no superaría los 50 mil millones, menos de una décima parte que la de Zhong Shanshan (La familia de Zhang Gang ocupó el puesto 20 en la lista Hurun 2026 con activos de 160 mil millones).

*El análisis anterior es solo para referencia y no constituye ninguna recomendación de inversión.