El FUD del mercado vuelve a estar en primer plano, aunque el sentimiento más amplio aún no lo ha descontado por completo.

Desde una perspectiva macroeconómica, Estados Unidos está revocando la licencia general recién emitida a Irán para exportar petróleo después de que Irán, según los informes, atacara tres buques comerciales en el Estrecho de Ormuz. Estados Unidos calificó las acciones de Irán como "totalmente inaceptables" y advirtió que respondería con consecuencias.

Naturalmente, esto vuelve a poner el foco en el suministro de petróleo, aumenta el riesgo de precios más altos del crudo y añade otro viento macroeconómico en contra para el mercado cripto, creando condiciones similares a la rotación de aversión al riesgo de principios del Q1. En particular, el análisis técnico ya sugiere que esta rotación puede estar en marcha.

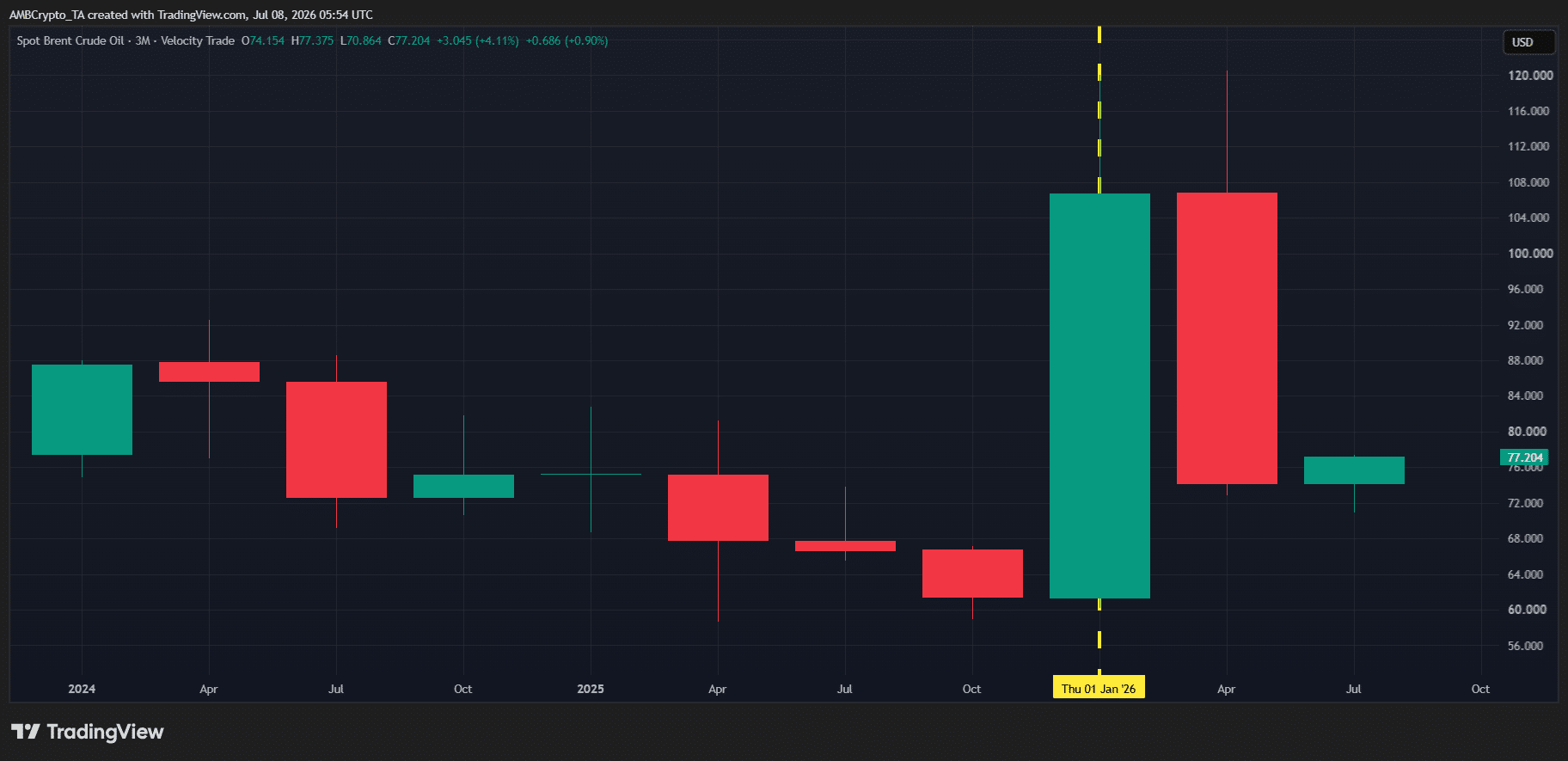

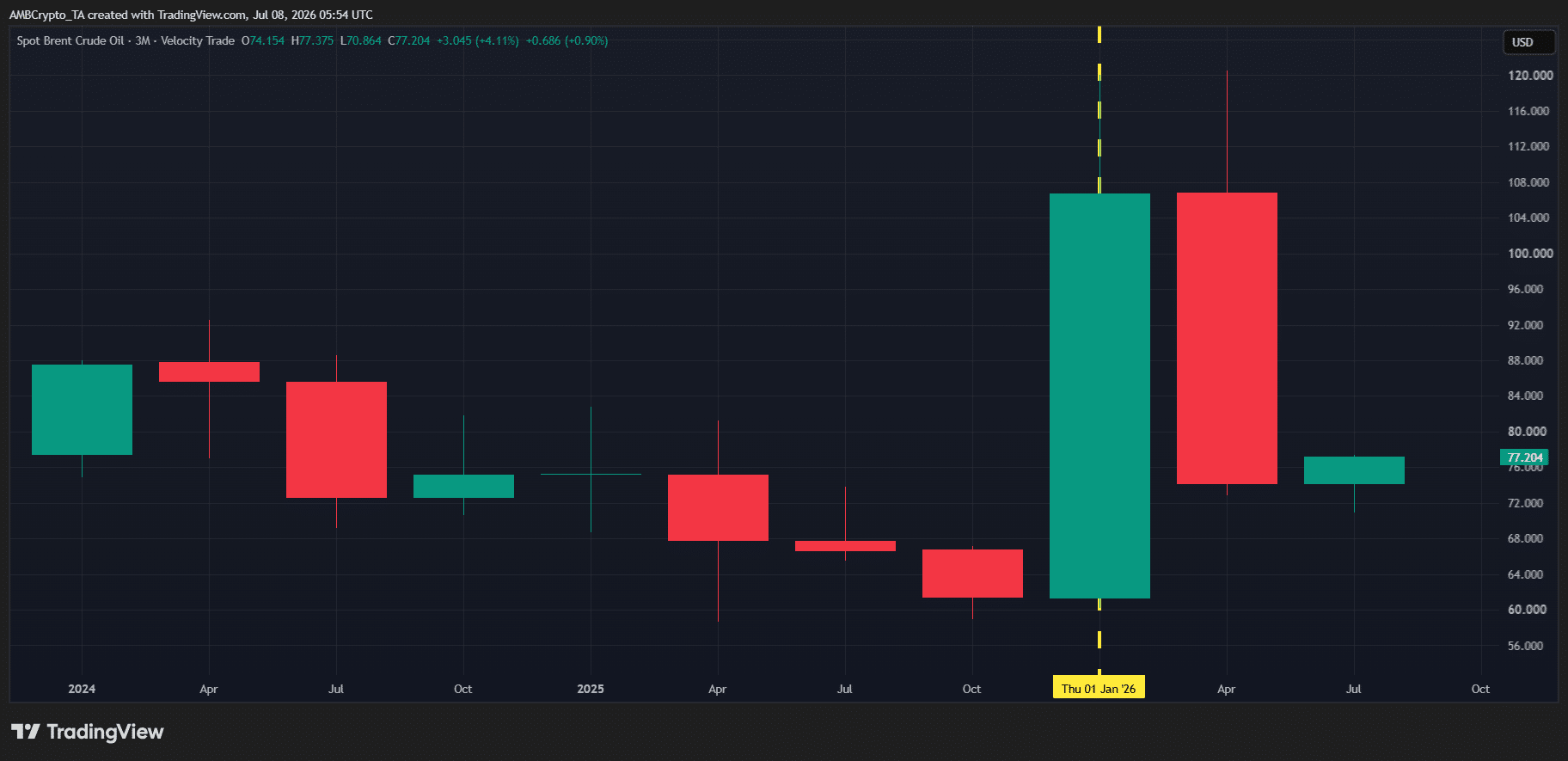

Como muestra el gráfico anterior, el crudo Brent ha subido más de un 6% en menos de 48 horas, mientras que el mercado cripto ha perdido alrededor de 50 mil millones de dólares en capitalización de mercado. Ya hemos visto esta configuración antes. En el Q1, el Brent subió más de un 73% durante el trimestre, mientras que la capitalización total del mercado cripto cayó más de un 20% mientras el FUD macroeconómico expulsaba capital de los activos de riesgo.

Naturalmente, la pregunta es: ¿Se está preparando el cripto para otro movimiento de aversión al riesgo en el Q3?

Para empezar, la última venta masiva no fue solo un evento cripto. Estados Unidos borró más de 1 billón de dólares de las acciones, los metales preciosos y las criptomonedas en 30 minutos cuando anunció la revocación de la licencia de exportación de petróleo de Irán. Eso nos dice que el movimiento estuvo impulsado por factores macroeconómicos, no fue "específico del cripto". Dicho esto, con los mercados empezando ahora a descontar riesgos macroeconómicos a más largo plazo, la configuración actual todavía deja espacio para otra rotación al estilo del Q1.

Presión macroeconómica se encuentra con una estructura de mercado cripto débil

Actualmente, calificar al mercado cripto de estable sería exagerado.

Desde un punto de vista técnico, las salidas de capital en curso ya se reflejan en el sentimiento. El Índice de Miedo y Codicia Cripto (Crypto Fear & Greed Index) ha caído bruscamente. Claro, no ha alcanzado los niveles de miedo extremo vistos en el Q1, pero con la frágil estructura de mercado actual, ese escenario sigue siendo posible a medida que los inversores empiezan a descontar el impacto a largo plazo de los precios más altos del petróleo.

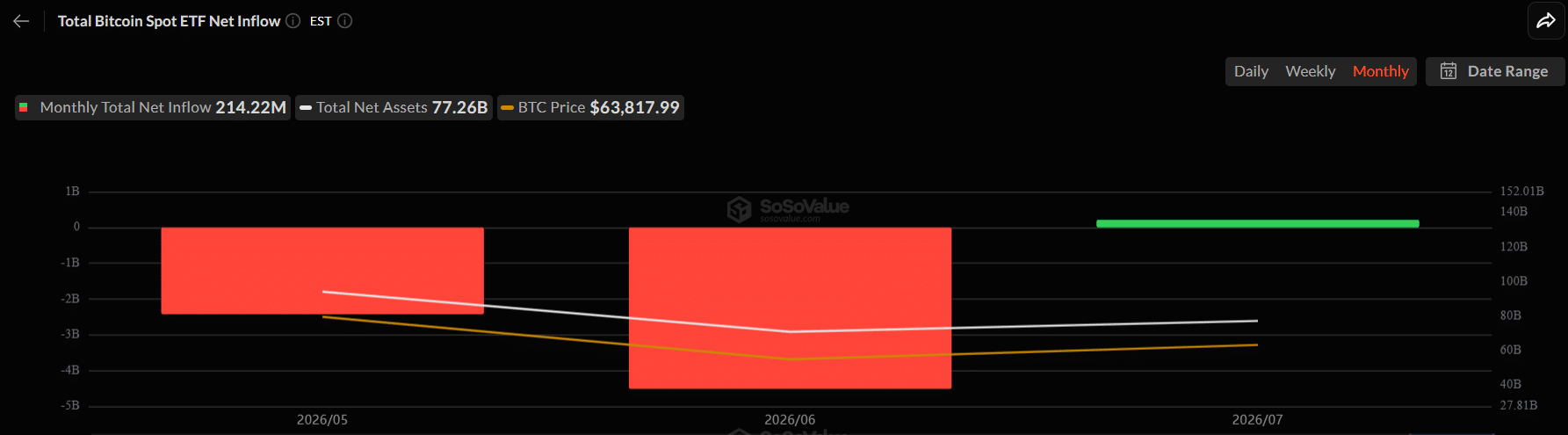

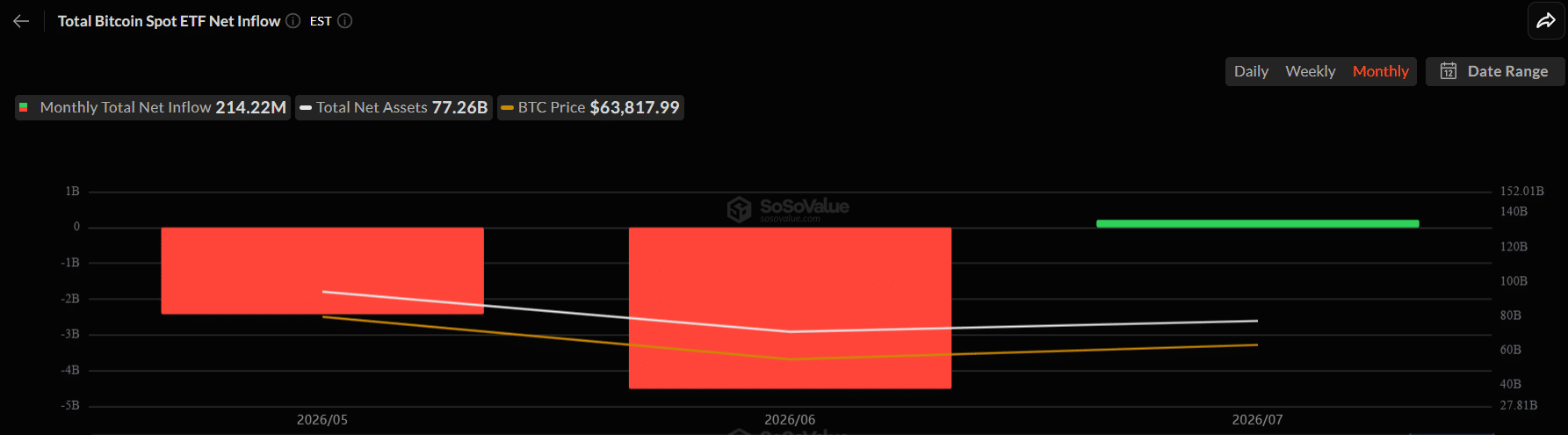

Los flujos de los ETF cuentan la historia: Los ETF de Bitcoin ya han registrado más de 200 millones de dólares en entradas en julio, lo que señala un retorno de la demanda institucional. Pero esas entradas apenas hacen mella en los más de 6 mil millones de dólares en salidas de los últimos dos meses. En otras palabras, el posicionamiento institucional ha mejorado, pero no se ha recuperado por completo, dejando al cripto vulnerable si la presión macroeconómica continúa aumentando.

Para empeorar las cosas, la reciente consolidación ha acumulado una gran cantidad de liquidez por debajo del precio.

Según los analistas, alrededor de 1.400 millones de dólares en posiciones largas de Bitcoin se liquidarían si BTC cae a 53.500 dólares, aproximadamente un 15% por debajo del precio spot actual. Eso es un enorme cúmulo de liquidez larga, lo que significa que los vendedores todavía tienen mucha liquidez a la baja a la que apuntar si el sentimiento macroeconómico se deteriora.

En este contexto, el mercado cripto se encuentra en un punto de inflexión crítico. Los riesgos macroeconómicos están aumentando, el sentimiento se está debilitando y la liquidez a la baja continúa creciendo. A menos que la demanda de ETF se acelere lo suficiente como para absorber la presión vendedora, las probabilidades de otra rotación de aversión al riesgo al estilo del Q1 seguirán firmemente sobre la mesa.

Resumen Final

- Los precios del petróleo en alza y el FUD macroeconómico podrían desencadenar otro movimiento de aversión al riesgo al estilo del Q1 para el cripto.

- Las entradas a ETF se están recuperando, pero la liquidez a la baja todavía deja a Bitcoin vulnerable a otra venta masiva.