Original | Odaily Planet Daily(@OdailyChina)

Autor | Qin Xiaofeng(@QinXiaofeng 888 )

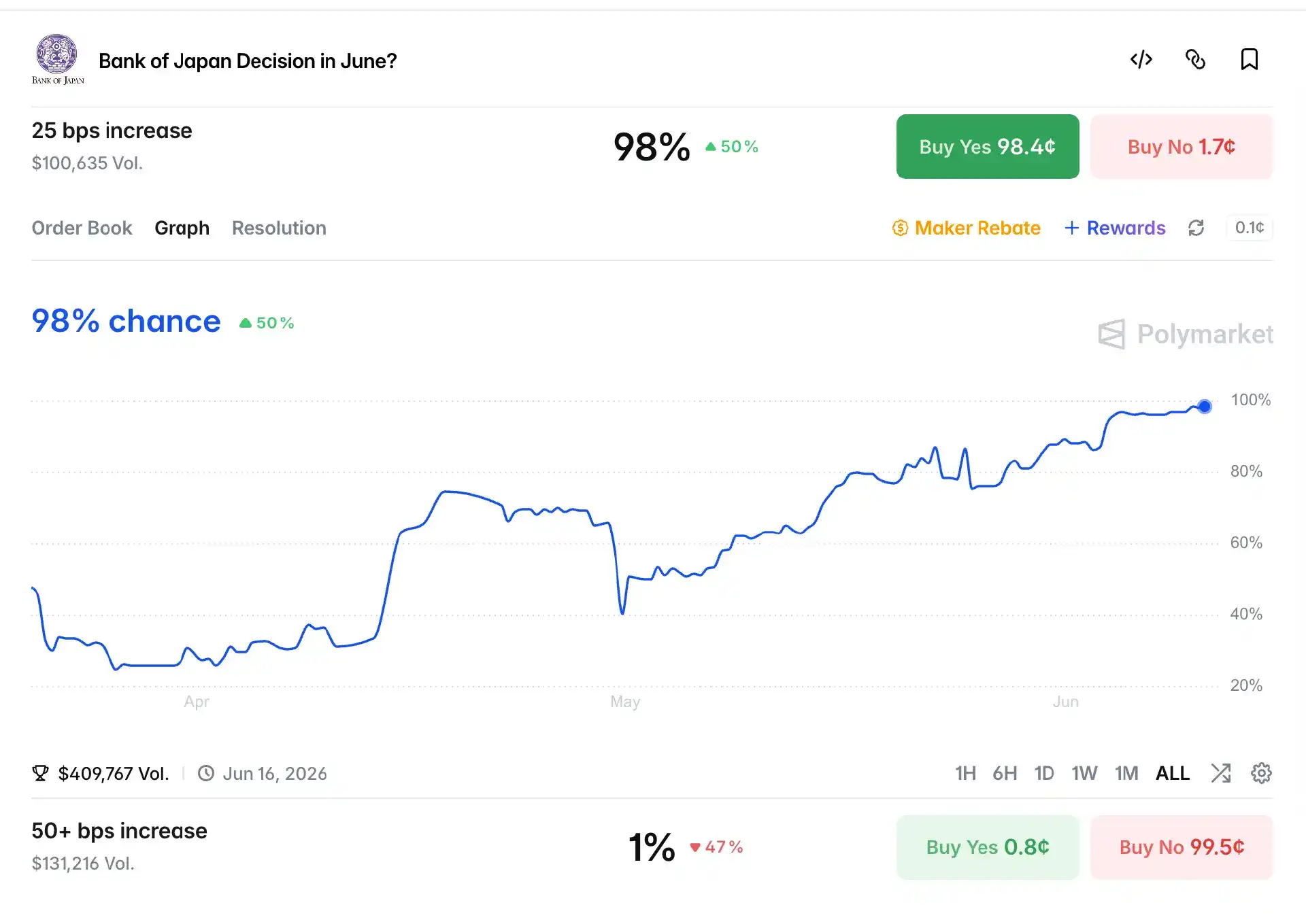

Según informes de Nikkei, se espera que el Banco de Japón (BoJ) en la reunión de política monetaria del 15 al 16 de junio eleve la tasa de política a corto plazo del 0,75% al 1,0%, alcanzando así el nivel más alto desde 1995. Actualmente, el mercado valora como muy alta la probabilidad de una subida, y la probabilidad de "subir 25 pb (puntos básicos)" en PolyMarket también se ha disparado desde el 25% a principios de abril hasta el 98%.

Con una subida de tasas del BoJ inminente, una gran cantidad de inversionistas que realizan operaciones de carry trade con el yen podrían verse obligados a vender activos extranjeros, cambiar a yenes y pagar préstamos, desencadenando una reacción en cadena que amplificaría la volatilidad de los activos de riesgo globales. El repentino colapso de agosto de 2024 es un caso típico, donde un aumento brusco del yen provocó una fuerte caída a corto plazo en los mercados bursátiles globales, con Bitcoin cayendo casi 20.000 dólares en un día, una pérdida máxima del 15%.

Odaily Planet Daily analizará el contexto macroeconómico y el mecanismo de transmisión de la subida de tasas del BoJ, evaluando especialmente el impacto en las acciones tecnológicas de IA y las criptomonedas, para referencia de los lectores.

I. El riesgo inflacionario impulsa la subida de tasas del BoJ

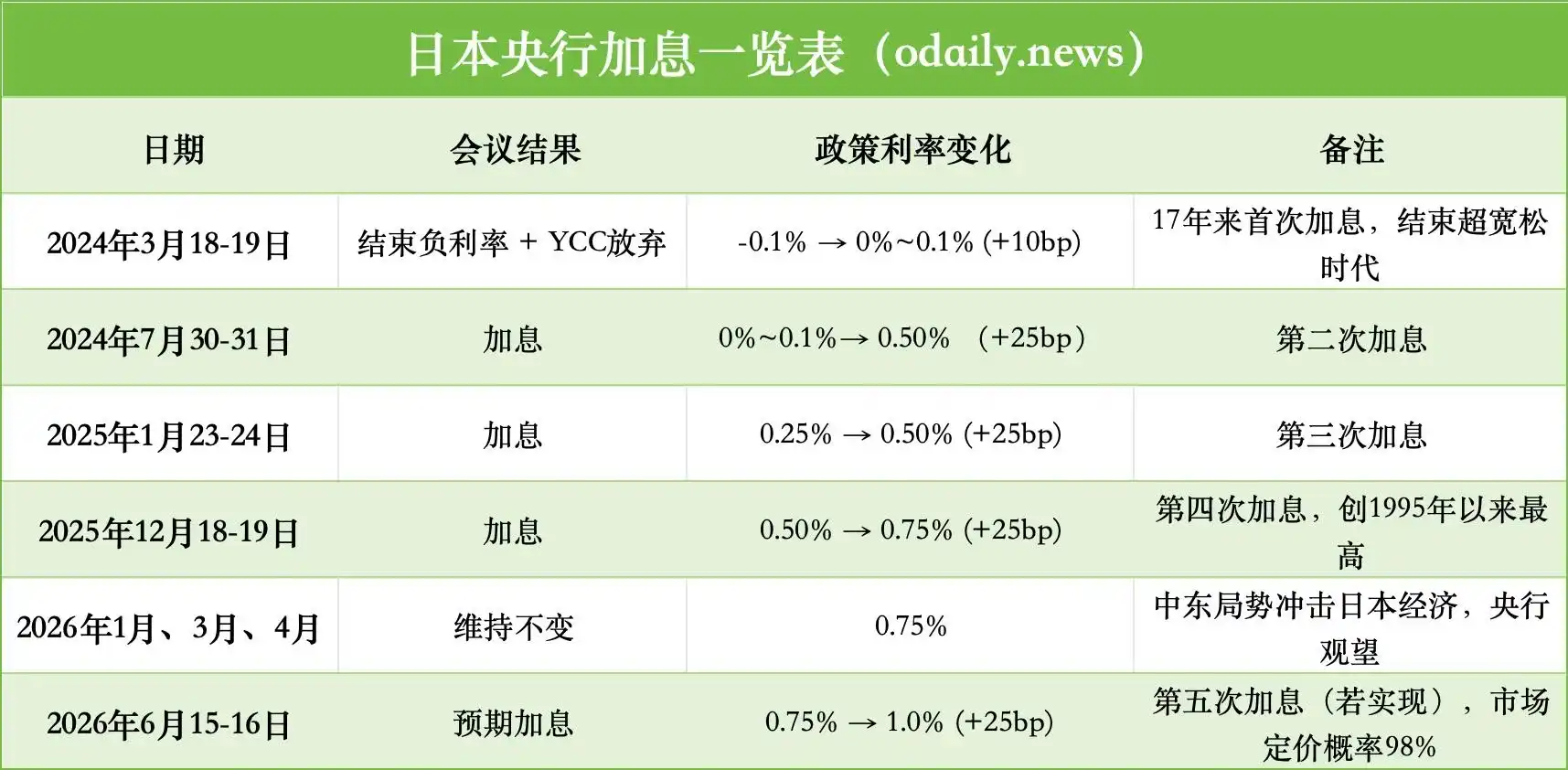

En los últimos dos años, las voces a favor de una política más restrictiva dentro del BoJ se han fortalecido, culminando en marzo de 2024 con el fin de la política de tasas de interés negativas que duró 17 años, elevando la tasa de política de -0.1% a un rango de 0% a 0.1%, marcando la primera subida en este ciclo. En julio de 2024, el BoJ subió nuevamente las tasas 15 pb al 0.25% y anunció una reducción gradual de su balance; en enero y diciembre de 2025 subió 25 pb en cada ocasión, llevando la tasa al 0.75%; manteniéndola sin cambios en las primeras tres reuniones de 2026. A continuación, se detallan las subidas del BoJ en varias reuniones:

Después de mantener las tasas sin cambios durante medio año, ¿por qué el BoJ comienza ansiosamente una nueva ronda de subidas? Esta subida se debe principalmente a dos factores.

Primero, el impacto energético y las presiones inflacionarias importadas. La volatilidad del precio del petróleo debido a los conflictos en Medio Oriente en el primer semestre ha elevado significativamente los costos de importación para Japón, país altamente dependiente de la energía importada. En mayo, el Índice de Precios Corporativos (CGPI) subió un 6,3% interanual, el ritmo más rápido desde 2023, con productos petrolíferos subiendo un 9,6% y servicios públicos un 8,5%. El BoJ prevé que la CPI subyacente para el año fiscal 2026 alcance el 2,5-3,0%, muy por encima del objetivo del 2%.

Segundo, la debilidad del yen agrava la inflación importada. El tipo de cambio USD/JPY actual se mantiene persistentemente alto en torno a 158-160, cerca de niveles extremos de debilidad histórica. La fuerte depreciación del yen debilita directamente el poder adquisitivo de importación de las empresas japonesas, elevando significativamente los costos de importación de productos básicos como energía y materias primas, lo que a su vez aumenta los precios internos. Aunque el Ministerio de Finanzas de Japón ha intervenido varias veces en el mercado de divisas, el efecto es limitado y difícil de sostener. Este escenario está obligando al BoJ a endurecer la política monetaria (subiendo tasas) en la reunión de junio para evitar que las expectativas inflacionarias se descontrolen.

El gobernador del BoJ, Kazuo Ueda, en un discurso el 3 de junio, adoptó explícitamente una narrativa antiinflacionaria, enfatizando que si los riesgos alcistas de precios superan los riesgos a la baja de la economía, se debe debatir los pros y los contras de una subida de tasas.

Reuters, citando a tres fuentes informadas, informó que, a menos que el conflicto en Medio Oriente se intensifique drásticamente, el BoJ subirá las tasas en junio y posiblemente ralentizará el ritmo de reducción de su balance de bonos para mantener la estabilidad del mercado. Bloomberg e instituciones como ING también mantienen juicios similares y prevén que el BoJ suba un total de 50 pb en 2026.

Esta serie de cambios marca la transición de Japón de "prestamista de última instancia global" a un banco central normalizado, lo que supone un desafío directo para los activos globales que dependen del financiamiento barato en yenes.

II. Desapalancamiento del carry trade del yen, liquidez que sigue contrayéndose

El Banco de Japón ha mantenido durante mucho tiempo una política monetaria ultraflexible, y el carry trade del yen también ha sido un componente importante de la liquidez global durante más de una década. Los inversores toman prestado yen a tasas cercanas a cero e invierten en activos de mayor rendimiento como acciones estadounidenses, acciones tecnológicas, mercados emergentes y criptomonedas, obteniendo ganancias por diferencial de tasas y plusvalías.

Esta subida del BoJ elevará directamente el costo de financiamiento en yenes y podría provocar una apreciación del yen (caída del USD/JPY), obligando a los inversores apalancados a desapalancarse, formando un ciclo de retroalimentación positiva: La apreciación del yen amplía las pérdidas por cambio → aumentan los costos de financiamiento → desapalancamiento forzado de los inversores → venta masiva de activos de riesgo → caída adicional de los precios de los activos → se activan más órdenes de stop-loss → se intensifica la presión de desapalancamiento.

Históricamente, cada señal de endurecimiento de la política del BoJ ha desencadenado una volatilidad intensa en el mercado.

El 31 de julio de 2024, la subida del BoJ de 15 pb al 0,25% y el anuncio de reducción gradual del balance, combinados con débiles datos de empleo en EE.UU., provocaron una fuerte agitación en los mercados globales. En ese momento, los dos principales índices bursátiles de Corea (KOSPI y KOSDAQ) se desplomaron y activaron mecanismos de suspensión; el mercado bursátil japonés colapsó, con el Nikkei 225 cayendo un 12,4% en un día y acumulando una caída semanal superior al 20%, su peor desempeño desde 1987; los mercados bursátiles globales cayeron conjuntamente, ajustándose las acciones estadounidenses y tecnológicas, y el índice de volatilidad VIX se disparó. Las criptomonedas también sufrieron un duro golpe, Bitcoin y ETH cayeron más del 30% en una semana, con liquidaciones de apalancamiento aumentando drásticamente.

Según estimaciones de Morgan Stanley, aunque desde 2024 muchas posiciones se han ido cerrando gradualmente, aún existen aproximadamente 500 mil millones de dólares en posiciones de financiamiento en yenes sin cerrar en el mercado. Aunque el mercado ya ha descontado parcialmente algunos riesgos de antemano, estas posiciones aún representan un peligro significativo. Morgan Stanley advierte que si el yen se aprecia rápidamente, podría desencadenar una cadena de liquidaciones, especialmente en momentos de baja liquidez, afectando severamente a los activos con alto apalancamiento.

El director global de estrategia de mercado de J.P. Morgan, Dubravko Lakos-Bujas, y la estratega de divisas Meera Chandan señalan que la divergencia de políticas entre el BoJ y la Fed aumentará la inestabilidad del desapalancamiento del carry trade, lo que podría llevar a una reevaluación de la valoración de los activos de riesgo globales.

III. Los activos de riesgo globales se ven afectados, ni las acciones de EE.UU. ni las criptomonedas se salvan

El auge tecnológico impulsado por la IA es la tendencia principal del mercado bursátil estadounidense en el primer semestre de 2026, con acciones de semiconductores como Nvidia y Broadcom, junto con grandes proveedores de servicios en la nube, liderando al Nasdaq a alcanzar repetidamente nuevos máximos.

Pero al entrar en junio, el mercado ha mostrado una rotación y corrección significativas, especialmente el 5 de junio, cuando el mercado bursátil estadounidense experimentó su corrección intradía más violenta hasta ahora en 2026. El Nasdaq se desplomó un 4,18%, registrando su mayor caída intradía desde abril de 2025; el S&P 500 cayó un 2,64%, poniendo fin a nueve semanas consecutivas de ganancias; el Dow Jones cayó un 1,35%, el índice de semiconductores de Filadelfia se desplomó más del 10%, con acciones centrales de IA como Nvidia, Broadcom, Micron y Marvell liderando las pérdidas. (Lectura recomendada: "El Nasdaq cae un 4,2% en un día, ¿el 'Viernes Negro' pincha la burbuja bursátil de EE.UU.?")

La corrección del mercado bursátil estadounidense se debe tanto a factores macroeconómicos como la tensión geopolítica y la incertidumbre de la política de la Fed, pero tampoco se puede ignorar el impacto potencial de una posible subida del BoJ.

En primer lugar, el endurecimiento de la liquidez golpeará directamente a las acciones de crecimiento con altas valoraciones. Las empresas de IA tienen enormes gastos de capital y dependen en gran medida de financiamiento barato. El desapalancamiento del carry trade del yen reducirá el flujo de fondos de preferencia por el riesgo a nivel global, y las acciones tecnológicas de alta beta serán las primeras en verse afectadas. Los líderes de semiconductores como Nvidia y Broadcom, así como los hyperscalers como Meta y Microsoft, son extremadamente sensibles a las valoraciones y son muy susceptibles a ventas. Investing.com señala que los sectores de crecimiento con altas valoraciones son los más sensibles a los cambios en la liquidez global; una vez que comienza el desapalancamiento del carry trade, a menudo se produce un desapalancamiento rápido.

En segundo lugar, el aumento de los costos energéticos reducirá significativamente los márgenes de beneficio de la IA. Los conflictos en Medio Oriente elevan el precio del petróleo, haciendo que los costos de energía eléctrica y refrigeración de los centros de datos aumenten drásticamente, creando junto con la subida del BoJ un entorno macroeconómico "estanflacionario" que prueba severamente la sostenibilidad del modelo comercial de la IA.

El fundador de BitMex, Arthur Hayes, advirtió explícitamente en su último artículo "Reality Test": "La realidad energética está probando el estado actual de 'sueño' del mercado." El alto precio del petróleo no solo eleva los costos operativos, sino que también podría ralentizar el crecimiento del uso de tokens por parte de las empresas, afectando aún más las expectativas de ingresos relacionados con la IA.

Finalmente, el impacto de oferta de las grandes OPI y los riesgos de regulación política. Gigantes como SpaceX, Anthropic y OpenAI planean salir a bolsa de manera intensiva en la segunda mitad de 2026, con valoraciones que a menudo superan en 100 veces las ventas, y el desbloqueo de períodos de restricción traerá una enorme presión de oferta. Además, Trump podría adoptar una postura anti-IA para las elecciones de medio término, aumentando la incertidumbre regulatoria.

Las criptomonedas, como el activo de riesgo con la beta más alta a nivel global, tienen un panorama aún menos optimista. Por un lado, la subida del BoJ aumenta el costo de financiamiento global, elevando directamente el costo de las operaciones apalancadas en cripto y forzando un desapalancamiento masivo de posiciones apalancadas en cripto; por otro lado, en la competencia por liquidez con la IA, los gastos de capital en IA ya han absorbido una gran cantidad de fondos del mercado, y las criptomonedas ya están rezagadas, por lo que la acción del BoJ contraerá aún más la liquidez marginal.

El analista de Yahoo Finance, Lockridge Okoth, indicó que la probabilidad del 98% de una subida podría desencadenar la próxima sacudida de liquidez para Bitcoin. El análisis de Investing.com señala que la apreciación del yen y la debilidad de BTC suelen estar altamente sincronizadas, siendo una señal típica del aumento de la aversión al riesgo global.

Arthur Hayes también ha enfatizado en múltiples análisis que la dinámica del carry trade del yen sigue siendo una de las variables clave que afectan la liquidez de Bitcoin, recordando a los inversores que estén atentos a las sacudidas de liquidez a corto plazo provocadas por señales de política. En artículos recientes, Arthur Hayes enfatiza la necesidad de estar alerta ante el impacto combinado de los riesgos a corto plazo de los costos energéticos y la política monetaria; BTC/ETH podrían ajustarse a corto plazo junto con los activos de riesgo, dependiendo a largo plazo del reinicio de la liquidez.

Conclusión:

El resurgimiento de la preocupación por la subida del BoJ no es un evento aislado, sino una señal de contracción marginal de la liquidez global. Especialmente con la superposición actual de múltiples factores, como el conflicto geopolítico en Medio Oriente que eleva el precio del petróleo, el consumo de liquidez por los gastos de capital en IA y la incertidumbre de la política de la Fed, se reduce aún más el espacio de amortiguación.

Para los inversores, a corto plazo los activos de riesgo globales, especialmente los sectores con alto apalancamiento y altas valoraciones (acciones tecnológicas de IA y criptomonedas), podrían enfrentar una presión significativa de corrección, y la volatilidad aumentará notablemente. Es necesario mantener un alto nivel de alerta y prestar atención al riesgo de apalancamiento.