Artículo | Un Momento Comercial, Autor | Qian Liu , Editor | Yi An

Según informó el Financial Times a principios de mayo, el Fondo Nacional de la Industria de Circuitos Integrados está negociando liderar la primera ronda de financiación de DeepSeek, con una valoración post-inversión fijada en 45 mil millones de dólares, equivalente a unos 3.078 billones de yuanes chinos (307.8 mil millones de euros aproximadamente). En solo unas semanas, esta cifra saltó de 10 mil millones de dólares a 20 mil millones, y luego a 45 mil millones: casi se quintuplicó.

Anteriormente, según informó The Information, el fundador Liang Wenfeng planea invertir personalmente hasta 20 mil millones de yuanes (unos 2.500 millones de euros) por aproximadamente el 40% de las acciones. En abril, Reuters reveló por primera vez que DeepSeek iniciaba una financiación externa, cuando su valoración era "solo" de más de 10 mil millones de dólares.

¿Qué hace que una empresa con menos de tres años de existencia y solo entre 160 y 200 empleados valga 300 mil millones de yuanes (unos 37.500 millones de euros)?

Esta pregunta, si se formula sobre DeepSeek y luego sobre Zhipu, MiniMax y Kimi, obtiene respuestas muy similares.

Según la información de la Bolsa de Hong Kong, la capitalización de mercado más reciente de Zhipu supera los 500 mil millones de dólares de Hong Kong (unos 430 mil millones de yuanes / 53.750 millones de euros), mientras que en su IPO fue de solo 52.8 mil millones de dólares de Hong Kong, un aumento de casi 10 veces en 4 meses. Según el Shanghai Securities News, la última capitalización de mercado de MiniMax supera los 250 mil millones de dólares de Hong Kong (unos 223.5 mil millones de yuanes / 27.940 millones de euros), multiplicándose por casi 4 en 4 meses desde su salida a bolsa.

Según LatePost, la última ronda de financiación de Kimi de 2 mil millones de dólares fue liderada por Meituan Longzhu, con una valoración que supera los 20 mil millones de dólares (unos 136 mil millones de yuanes / 17.000 millones de euros). En seis meses ha acumulado financiación por más de 3.9 mil millones de dólares, convirtiéndose en la empresa emergente de modelos grandes nacional que más financiación ha obtenido.

Las cuatro empresas juntas suman una valoración superior a 1 billón de yuanes (unos 125 mil millones de euros).

Esto no es un monólogo de una sola empresa, sino un maremoto de capital que está arrasando toda la industria china de IA. El Fondo Nacional de la Gran Industria lidera la inversión en DeepSeek, China Mobile participa en Kimi: los fondos estatales están entrando masivamente. En pocas palabras, esto ya no es un juego puro de VC/PE, sino una apuesta a nivel de estrategia nacional.

Al mismo tiempo, gigantes de internet como Tencent, Alibaba y Meituan también están votando con dinero real, temiendo perderse este tren. Tencent está en conversaciones para participar en la inversión en DeepSeek, Alibaba ha participado varias veces en Kimi, Meituan Longzhu invirtió más de 200 millones de dólares en una sola ronda; los gigantes, mientras queman dinero construyendo sus propios modelos, también "compran un billete" mediante inversiones.

Es interesante que en un informe de investigación publicado el 22 de abril, J.P. Morgan diera un juicio: la "ventana de oportunidad para posicionarse en la IA china" es de aproximadamente 6 a 12 meses. Una vez que Kimi, Stepfun (etapa posterior) y otras empresas salgan a bolsa, la prima de escasez de Zhipu y MiniMax disminuirá estructuralmente. En lenguaje llano: si no compras ahora, puede que luego no haya lugar.

¿Qué están comprando realmente los inversores? Esta pregunta merece ser analizada.

1. Valoración de un billón: los inversores compiten por el "poder de definición"

Primero, veamos algunos datos llamativos.

Según el informe anual de Zhipu y el prospecto de MiniMax, los ingresos de Zhipu en 2025 fueron de 724 millones de yuanes (unos 90.5 millones de euros), un aumento interanual del 131.85%, con una pérdida neta atribuible a los propietarios de la empresa de 4.698 mil millones de yuanes (unos 587 millones de euros). El gasto en I+D fue de 3.18 mil millones de yuanes (unos 397.5 millones de euros), equivalente a quemar 4.4 yuanes en I+D por cada yuan ganado.

Los ingresos de MiniMax en 2025 fueron de 79.038 millones de dólares (unos 72.4 millones de euros), un aumento del 158.9%. Las pérdidas fueron de 1.872 mil millones de dólares (unos 1.715 millones de euros), un aumento interanual del 302.3%.

Aunque Kimi no ha revelado estados financieros completos, su empresa matriz, Moonshot AI, ha acumulado financiación por más de 37.6 mil millones de yuanes (unos 4.700 millones de euros), por lo que se puede deducir su ritmo de consumo de efectivo.

Interfaz del producto asistente de IA Zhipu Qingyan, Imagen / sitio web oficial de Zhipu AI

Curiosamente, según el informe anual de iFlytek, sus ingresos en 2025 fueron de 27.1 mil millones de yuanes (unos 3.387 millones de euros), con un beneficio neto de 839 millones de yuanes (unos 104.9 millones de euros) y una capitalización de mercado total de aproximadamente 118.7 mil millones de yuanes (unos 14.837 millones de euros). Una empresa que gana 800 millones de yuanes al año tiene una capitalización de menos de 120 mil millones, mientras que una que pierde 4.7 mil millones tiene una capitalización de más de 500 mil millones.

¿Cómo se calcula esto?

Para ser honestos, los modelos de valoración tradicionales básicamente fallan aquí. El DCF (flujo de caja descontado) aplicado a estas empresas es como usar un ábaco para calcular la trayectoria de un cohete: la herramienta no tiene problema, el problema es el escenario incorrecto. Los inversores no están comprando los ingresos de hoy, ni siquiera los beneficios del próximo año, sino una opción sobre el "poder de definir el futuro".

En ese informe de J.P. Morgan hay un juicio central: la prima de escasez de los modelos grandes de IA tiene una ventana de oportunidad, de aproximadamente 6 a 12 meses. Puso un precedente: Cambricon fue la única empresa pura de chips de IA que cotizaba en la bolsa china A, con un precio de acción de unos 1500 yuanes a finales de noviembre de 2025. Posteriormente, Moore Thread, Moore Thread (Muxi) y Biren Technology salieron a bolsa. Aunque las previsiones de ingresos y beneficios de Cambricon se revisaron al alza, su precio de acción aún cayó alrededor de un 2% desde principios de año, y el múltiplo de valoración se contrajo entre un 25% y un 30%. Cuando aparecen competidores en bolsa, la escasez desaparece.

Esta lógica también se aplica a los Cuatro Dragones. Zhipu y MiniMax son actualmente las dos únicas empresas de modelos grandes de IA de vanguardia puros que cotizan en bolsa en el mundo. Lo que disfrutan no es una "prima por resultados", sino una "prima por unicidad". Una vez que Kimi salga a bolsa y DeepSeek abra su financiación, esta escasez se diluirá. Así que ahora se apresuran a invertir, no invierten en certeza, sino en "ocupar un lugar".

Imagen / sitio web oficial de MiniMax

En pocas palabras, esta juerga de valoración del billón es esencialmente una subasta por el "poder de definir el futuro". Quien pueda definir los estándares tecnológicos, el modelo de negocio y los hábitos de los usuarios en la era de la IA, podría convertirse en el próximo Microsoft o Google. Lo que los Cuatro Dragones están haciendo ahora es, antes de que se cierre la ventana, usar financiación masiva para quemar y crear su propio lugar.

2. De "empresas de PowerPoint" a "con ingresos": avances en tecnología y capacidad de generar dinero

En 2023, las empresas de modelos grandes eran llamadas en broma "empresas de PowerPoint" —historias fantásticas, ingresos básicamente cero. Dos años después, la situación cambió.

Según informó el Diario del Pueblo, en marzo de 2026 el uso diario medio de Tokens en China superó los 140 billones, mientras que a principios de 2024 esta cifra era de solo 100 mil millones, un crecimiento de más de mil veces en dos años. Los Tokens son la unidad mínima que procesan los modelos grandes y la unidad central de cotización para la comercialización de la industria. En pocas palabras, cuántas veces crece el uso de Tokens, así sube el nivel de toda la industria.

Este nivel se refleja directamente en las cuentas de resultados de las empresas.

Según Wang Xinyu, socio de Meituan Longzhu, tras la actualización del modelo K2.5, los ingresos recurrentes anuales (ARR) de Kimi superaron los 100 millones de dólares en marzo de este año, aumentando a 200 millones en abril. Cuatro rondas de financiación en seis meses, acumulando más de 3.9 mil millones de dólares, la empresa emergente de modelos grandes nacional con más financiación: esto en sí mismo es un reconocimiento del mercado a su capacidad de comercialización. El modelo K2.6 admite 300 Agentes secundarios en paralelo y 4000 pasos de colaboración, dando un gran paso adelante en capacidad de código y de clúster de Agentes.

Imagen / sitio web oficial de Kimi

Los datos de Zhipu son aún más exagerados. Según lo revelado por la empresa, el ARR de su plataforma de API MaaS es de aproximadamente 1.7 mil millones de yuanes (unos 250 millones de dólares / 230 millones de euros), un aumento de 60 veces interanual, y 6.4 veces desde principios de año. En las 24 horas posteriores al lanzamiento de GLM-5, todas las principales plataformas como TRAE de ByteDance, Qoder de Alibaba, CodeBuddy de Tencent, CatPaw de Meituan, Wanqing de Kuaishou, Baidu Intelligent Cloud y WPS Office integraron oficialmente GLM. Nueve de las diez principales empresas de internet de China utilizan intensivamente los modelos GLM.

Hasta marzo de 2026, las empresas y usuarios registrados en la plataforma de Zhipu superaron los 4 millones, sirviendo a más de 218 países y regiones en el mundo. En febrero de 2026, Zhipu aumentó activamente el precio de su API en un 30% y eliminó los descuentos de primera compra, y la demanda aún superaba la oferta —señal rara en la industria mundial de IA: muestra que los clientes están dispuestos a pagar por una productividad más determinante. Según observa el informe de J.P. Morgan, el poder de fijación de precios de las API de Zhipu se está volviendo "mucho más sólido", y el entorno de precios es mucho más saludable que hace un año.

Plataforma abierta BigModel de Zhipu AI, Imagen / sitio web oficial de Zhipu AI

El camino de MiniMax es diferente. Según su informe anual de 2025, los ingresos fueron de 79.038 millones de dólares (unos 72.4 millones de euros), con los ingresos en el extranjero representando más del setenta por ciento, y su margen bruto pasó de valores negativos a un 25.4% positivo. Ha creado dos productos globalizados para el consumidor final (C-end): Talkie y Conch AI, siguiendo la ruta de las "aplicaciones nativas de IA". Hasta finales de 2025, los productos de MiniMax habían servido a unos 236 millones de usuarios, acumulando más de 214 mil clientes empresariales y desarrolladores. El fundador Yan Junjie declaró públicamente que se espera que el consumo de Tokens experimente un crecimiento explosivo de uno a dos órdenes de magnitud, y que el ARR de la empresa podría entrar en el rango de los 10 mil millones de dólares.

Interfaz de la aplicación Conch Video de MiniMax, Imagen / sitio web oficial de MiniMax

Los avances a nivel tecnológico son el soporte subyacente de la explosión de ingresos.

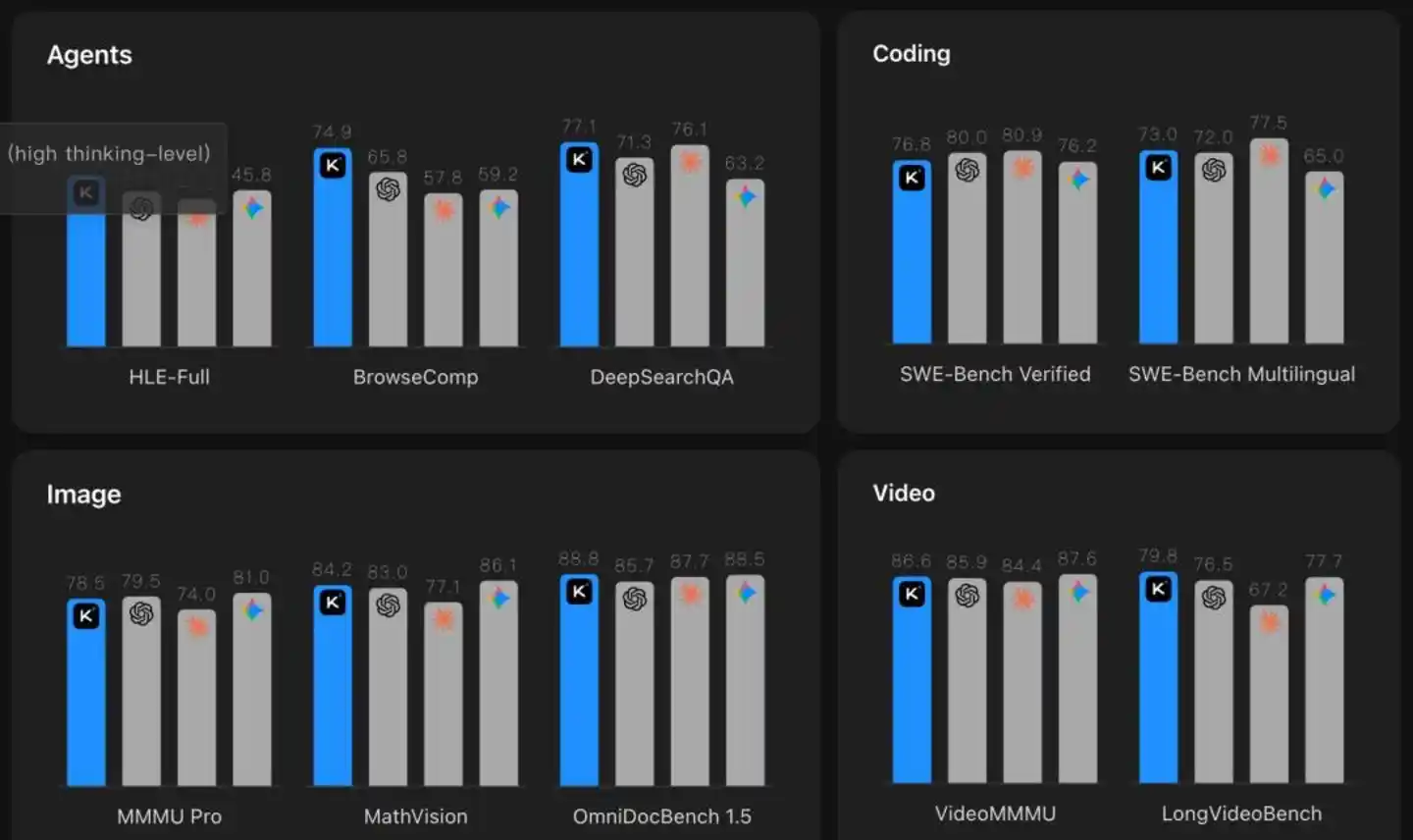

DeepSeek V4 ocupó el primer lugar en código abierto y el noveno mundial en capacidad de código en la evaluación Vals AI, logrando una mejora de rendimiento de aproximadamente 10 veces respecto a la generación anterior V3.2. En la evaluación Agentic Coding, la calidad de entrega de V4-Pro se acercó al modo no reflexivo de Claude Opus 4.6, y la experiencia de uso fue mejor que Sonnet 4.5. Más importante aún es el coste: la salida de V4 Flash solo requiere 0.28 dólares por millón de tokens, aproximadamente el 1% del de Claude Opus. Según cálculos de la comunidad de desarrolladores, el coste de uso mensual de V4 Flash puede ser tan bajo como 504 dólares, mientras que el coste de uso equivalente de Kimi es aproximadamente 8 veces mayor, y el de GLM unas 4 veces mayor. Esta ventaja de coste es casi abrumadora en la guerra de precios de API.

Sin embargo, las evaluaciones de terceros también muestran que DeepSeek V4 aún tiene una brecha con los modelos líderes mundiales. En el ranking general de Arena.ai, V4 ocupó el puesto 14, todavía lejos de modelos de vanguardia como GPT-5.4, Claude Opus 4.6, etc. La capacidad de texto ocupó el puesto 20, y la capacidad multimodal es una debilidad de V4. Como comentó la comunidad de desarrolladores: "Ser el primero en código abierto ya no es una sorpresa, lo que la gente espera ver es que DeepSeek pueda competir con las IAs más fuertes de los Tres Grandes".

En pocas palabras, los Cuatro Dragones están haciendo dos cosas simultáneamente: primero, alcanzar la capacidad del modelo; segundo, reducir el coste de inferencia. Lo primero determina si los clientes están dispuestos a usarlo, lo segundo determina cuánto pueden permitirse usar. Si ambas cosas se hacen bien, los ingresos no son una cuestión de "si hay o no", sino de "qué tan rápido crecen".

Por supuesto, el problema es que las pérdidas también se amplían simultáneamente. El gasto en I+D de Zhipu en 2025 representó el 439% de los ingresos, y la pérdida neta ajustada de MiniMax fue de 250 millones de dólares. Para la mayoría de las empresas, este nivel de quema de efectivo no es sostenible, pero los Cuatro Dragones son precisamente esa muestra especial fuera de la "mayoría". Su lógica es simple: primero crear una diferencia generacional en tecnología, luego construir una ventaja de coste, y finalmente será el momento de hacer cuentas.

Lanzamiento del producto Kimi OK Computer Agent, Imagen / sitio web oficial de Moonshot AI

3. Guerra mixta entre grandes y pequeñas empresas: reflexiones frías tras la euforia

Cuanto más sube la valoración de los Cuatro Dragones, más complejos se vuelven los sentimientos de las grandes empresas de internet.

El 13 de mayo de 2026, Tencent celebró su junta general de accionistas. Según informó Daily Economic News, cuando se le preguntó sobre el progreso del negocio de IA, Ma Huateng (Pony Ma) dijo lo siguiente: "Hace un año pensamos que habíamos subido al barco, luego descubrimos que ese barco hacía agua, ahora sentimos que estamos a bordo, pero aún no podemos sentarnos, todavía esperamos que la velocidad del barco pueda ser más rápida". El mismo día, Alibaba publicó sus resultados trimestrales, y el CEO Daniel Zhang dijo en la conferencia telefónica: "El primer trimestre de 2026 fue para Alibaba un trimestre de 'siembra' mucho mayor que de 'cosecha'".

Dos grandes jefes, uno dice que "el barco hace agua", el otro dice que "siembra más que cosecha". En otra industria, los inversores quizás no lo verían con buenos ojos. Pero en el campo de la IA, el mercado responde con aplausos de comprensión, porque todo el mundo sabe que esta es una batalla que no se puede perder.

Tencent invirtió 18 mil millones de yuanes (unos 2.250 millones de euros) en nuevos productos de IA en 2025, y planea al menos duplicarlo en 2026. En el cuarto trimestre del año fiscal 2026 (primer trimestre natural de 2026), el EBITA ajustado de Alibaba cayó un 84%, y la utilidad neta Non-GAAP casi desapareció, ya que el dinero se invirtió en infraestructura de IA. ¿Qué obtuvieron las dos gigantes a cambio de su enorme inversión? Crecimientos de tres dígitos en ingresos por IA en el negocio en la nube, aumentos exponenciales en el volumen de llamadas a modelos, pero evidentemente todavía hay un camino por recorrer hasta la verdadera "cosecha".

La metáfora de Ma Huateng sobre "el barco hace agua" resume con precisión el viaje emocional de Tencent en el último año. Cuando DeepSeek se hizo viral a principios de 2025, Tencent hizo rápidamente que su asistente de IA "Yuanbao" se integrara con modelos externos, llegando a la cima de la lista de descargas gratuitas de la tienda de aplicaciones. Pero después del bullicio, surgieron los problemas: las primeras versiones del modelo Hunyuan tenían una capacidad integral de implementación insuficiente, la tasa de retención a 30 días de la aplicación Yuanbao fue solo del 18.7%, y los 18 mil millones de yuanes invertidos en 2025 se utilizaron principalmente para ingresos, costes y gastos de nuevos productos de IA, lo que hizo que Tencent tuviera 8.8 mil millones menos de beneficio operativo en el primer trimestre de 2026. El "barco" de Tencent efectivamente hacía agua, pero ahora cambiaron a un nuevo barco y vuelven a zarpar.

Para los Cuatro Dragones, la ansiedad de las grandes empresas es precisamente una oportunidad. Tencent negocia invertir en DeepSeek, Alibaba invierte repetidamente en Kimi, Meituan Longzhu lidera la última ronda de Kimi —los gigantes, mientras queman dinero construyendo sus propios modelos, también "compran un billete" mediante inversiones. Esta estrategia de "doble seguro" indica un problema: nadie lo sabe con certeza. Las grandes empresas no saben si sus propios modelos tendrán éxito, por lo que invierten en los Cuatro Dragones para cubrir riesgos; los Cuatro Dragones tampoco saben si pueden llegar independientemente a la meta, por lo que aceptan con gusto el dinero y los recursos de los gigantes. Ambos lados obtienen lo que necesitan, pero nadie está seguro de cuánto tiempo puede durar esta sutil relación de cooperación y competencia.

Pero detrás de esta euforia, hay algunas señales que merecen atención.

La primera señal es que la ventana de escasez se está cerrando. J.P. Morgan juzgó claramente en su informe que si Kimi y Stepfun salen a bolsa, el impacto en Zhipu y MiniMax será similar al caso de Cambricon: las actividades de IPO traerán entradas de capital a corto plazo, pero la prima de escasez de cada empresa disminuirá estructuralmente. Traducción: parte de la actual valoración astronómica se debe a que "no hay otra opción"; cuando haya más opciones, el precio naturalmente volverá a la racionalidad.

La segunda señal es el cuello de botella de la capacidad de cálculo. Según datos del Diario del Pueblo, el uso diario medio de Tokens en China supera los 140 billones, pero todos los principales proveedores de LLM dicen que el cálculo de inferencia no puede seguir el ritmo del crecimiento de la demanda. Esto lleva a una conclusión contraintuitiva: la tasa de crecimiento del ARR que vemos ahora es en realidad el límite inferior, no el superior. Una vez que se abra el cuello de botella de la capacidad de cálculo, la demanda reprimida puede convertirse directamente en ingresos confirmados. Alibaba Cloud anunció el 18 de abril un aumento del 34% en el precio del cálculo de IA, y el precio de la API de Zhipu casi se duplicó desde principios de año —el aumento de precios junto con una demanda aún vigorosa indica que el poder de fijación de precios realmente se está transfiriendo a los proveedores de modelos, pero también significa que el coste de la capacidad de cálculo finalmente se convertirá en una restricción para toda la industria.

La tercera señal es la más sutil: la ruta de bajo coste de DeepSeek es esencialmente un "ataque de reducción de dimensión". Para la mayoría de las empresas, depender de una optimización profunda en un solo eslabón para ahorrar capacidad de cálculo es efectivo a corto plazo, pero claramente tiene un límite a largo plazo. El coste de V4 Flash de DeepSeek es solo de 1/4 a 1/8 del de sus competidores. Esta ventaja proviene de la optimización de ingeniería y la adaptación a chips nacionales, no de un suministro ilimitado de recursos de cálculo. Si la cadena de suministro de capacidad de cálculo fluctúa, o si los competidores alcanzan en optimización de ingeniería, la ventaja de coste se debilitará.

La historia de los Cuatro Dragones es, en última instancia, cuatro versiones de la misma historia: usar financiación masiva para soportar un desarrollo intensivo, usar iteración tecnológica para impulsar el crecimiento de ingresos, usar el crecimiento de ingresos para sostener una mayor valoración, y usar una mayor valoración para apalancar más financiación. Si este ciclo funciona, será el próximo Microsoft; si se rompe, será el próximo WeWork.

La diferencia es que esta vez, el poder estatal está profundamente involucrado. El Fondo Nacional de la Gran Industria lidera la inversión en DeepSeek, China Mobile participa en Kimi; los fondos estatales ya no son "espectadores" sino "protagonistas". Esto significa que la supervivencia de los Cuatro Dragones ya no es solo un problema comercial, sino también estratégico.

La juerga continúa, pero tarde o temprano habrá que ajustar cuentas. Para los inversores, la pregunta ahora es: cuando se cierre la ventana de escasez y desaparezca la prima por escasez, ¿podrán estas empresas con altas valoraciones sostener su capitalización de mercado con sus propios ingresos?

La respuesta puede verse en el próximo año.