Escrito por: Thejaswini M A

Compilado por: Saoirse, Foresight News

En "Uno de los nuestros" (Goodfellas), Ray Liotta tiene una frase: "Menos charla, más dinero". Esta línea destrozó el filtro romántico que glorifica el código de honor de la mafia en obras como "El Padrino", exponiendo descarnadamente la naturaleza fría, parasitaria y únicamente interesada en las ganancias del crimen organizado. A continuación, usaré una lógica similar para hablar sobre las grandes empresas tecnológicas.

Controla las ganancias y controlarás el valor. Para lograrlo, ni siquiera necesitas construir un protocolo de cadena pública o un proyecto. Esta es una guerra por las ganancias sin reglas. Pero no podemos culpar a Coinbase, Stripe o Kraken por tomar estas decisiones.

Desde la lógica comercial más fundamental, sus operaciones son como una astuta inversión inmobiliaria: asegurar primero los canales de distribución del tráfico. Ahora que tienen el control sobre estos canales, preguntan desde una posición de poder: "¿Quién tiene realmente el poder de negociación?"

Coinbase construyó su propia cadena de bloques; Stripe gastó 11 mil millones de dólares en adquirir infraestructura que podía haber alquilado; Kraken invirtió 15 mil millones para comprar una plataforma de negociación de derivados; Apple creó la App Store. La lógica de esta estrategia es: dejar que otros exploren el mercado y asuman el riesgo inicial, y cuando el nicho sea lo suficientemente rentable, adquirir la infraestructura subyacente. El problema central que este artículo explora: ¿Hacia dónde irá la industria cuando la distribución de tráfico ya no sea el valor principal?

Coinbase tiene 110 millones de usuarios verificados. Durante años, sus productos de préstamo para usuarios se han basado en el protocolo de código abierto Morpho, y todas las comisiones del protocolo iban para Morpho. Más tarde, Coinbase lanzó su propia cadena de capa 2, Base. Morpho optó por desplegarse en Base solo porque la enorme base de usuarios de Coinbase podría generar volumen de transacciones. Ahora, cada transacción en Base genera tarifas de secuenciación que van directamente a los bolsillos de Coinbase, no a Morpho.

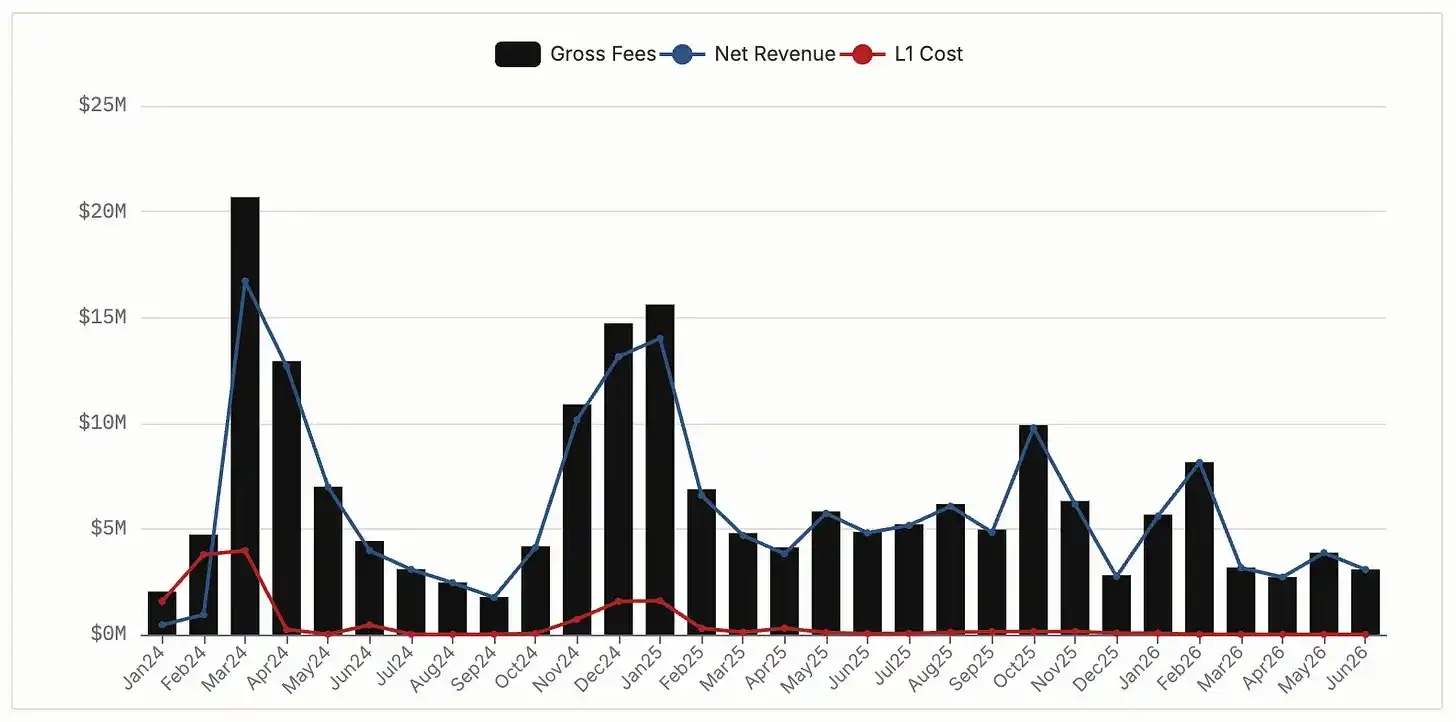

Base generó 76 millones de dólares en ingresos netos por tarifas de secuenciación en 2024 y 74 millones en 2025. Hasta febrero de 2026, según el acuerdo de autorización, Coinbase debía compartir una parte de estos ingresos con Optimism. Pero finalmente Coinbase cortó la colaboración, cambió a su propia infraestructura desarrollada internamente, y ahora se queda con los 64 millones de dólares en ganancias. Mientras tanto, Morpho sigue arraigado en Base, creciendo bien, con un valor total bloqueado (TVL) de 25 mil millones de dólares. Solo que por cada operación que Morpho maneja, debe compartir ganancias con Coinbase.

Ingresos mensuales por tarifas de secuenciación de Base. Fuente: DeFiLlama

Coinbase, aprovechando la infraestructura subyacente de Morpho, lanzó un producto de préstamo garantizado con Bitcoin por valor de 300 millones de dólares. Su Bitcoin encapsulado, cbBTC, es el activo colateral más grande dentro de Morpho, representando el 38% del TVL total del protocolo. Esto crea un equilibrio de poder: Morpho posee la capacidad central subyacente de los productos crediticios de Coinbase, mientras que Coinbase puede obtener una parte de los ingresos de todas las operaciones de Morpho, dificultando que cualquiera de las partes rompa la colaboración fácilmente.

Veamos el caso de Stripe: a principios de 2025, adquirió Bridge por 11 mil millones de dólares. Antes de eso, su negocio de stablecoin dependía de la infraestructura de Circle. Circle controlaba la emisión de la stablecoin y ganaba intereses flotantes de los activos colaterales en reserva. En ese momento, todos los ingresos de las transacciones con stablecoins de Stripe, que alcanzaban billones, iban a Circle. La adquisición de Bridge cambió esto por completo. Bridge emite su propia stablecoin, USDB, con colateral en fondos del mercado monetario de BlackRock. Al cambiar a USDB, el enorme interés generado por las reservas se mantiene dentro del ecosistema de Stripe. Stripe maneja 1,4 billones de dólares en pagos anuales; alquilar la infraestructura de beneficios de un competidor significaba perder cientos de millones de dólares en ganancias cada año.

Patrick Collison una vez llamó a las stablecoins "el superconductor a temperatura ambiente de las finanzas". Gastar 11 mil millones para poseer completamente esta herramienta subyacente es mucho más rentable que pagar continuamente peajes al rival.

Los intercambios de solo spot tienen un límite de crecimiento natural, ya que los usuarios solo pueden negociar cientos de tokens. Pero Kraken quería atraer inversores institucionales y traders minoristas sofisticados, quienes operan principalmente a través de futuros y derivados de liquidación. Operar un negocio de derivados requiere registrarse en la CFTC (Commodity Futures Trading Commission de EE.UU.), membresía en la NFA (National Futures Association) y licencia de corredor-dealer (broker-dealer), un marco regulatorio que lleva años construir; incluso si se construye desde cero, los reguladores podrían denegar la licencia por diversas razones impredecibles.

Esta es la razón por la que Kraken puso sus ojos en NinjaTrader. La adquisición de 1.500 millones en enero de 2025 no solo aportó 1,7 millones de cuentas de trading con fondos, sino que, lo más crucial, otorgó a Kraken el conjunto completo de licencias de broker-dealer que le era difícil desarrollar internamente rápidamente.

Al adquirir la infraestructura regulatoria existente, Kraken se liberó por completo de la dependencia de socios externos. Ahora posee íntegramente todo el sistema tecnológico y las licencias, sin necesidad de depender de otros ni esperar años por aprobaciones regulatorias.

Algunos dirán: ¿No es esto lo normal en la industria, que las grandes empresas se traguen a los pequeños protocolos? ¿Qué hay de nuevo?

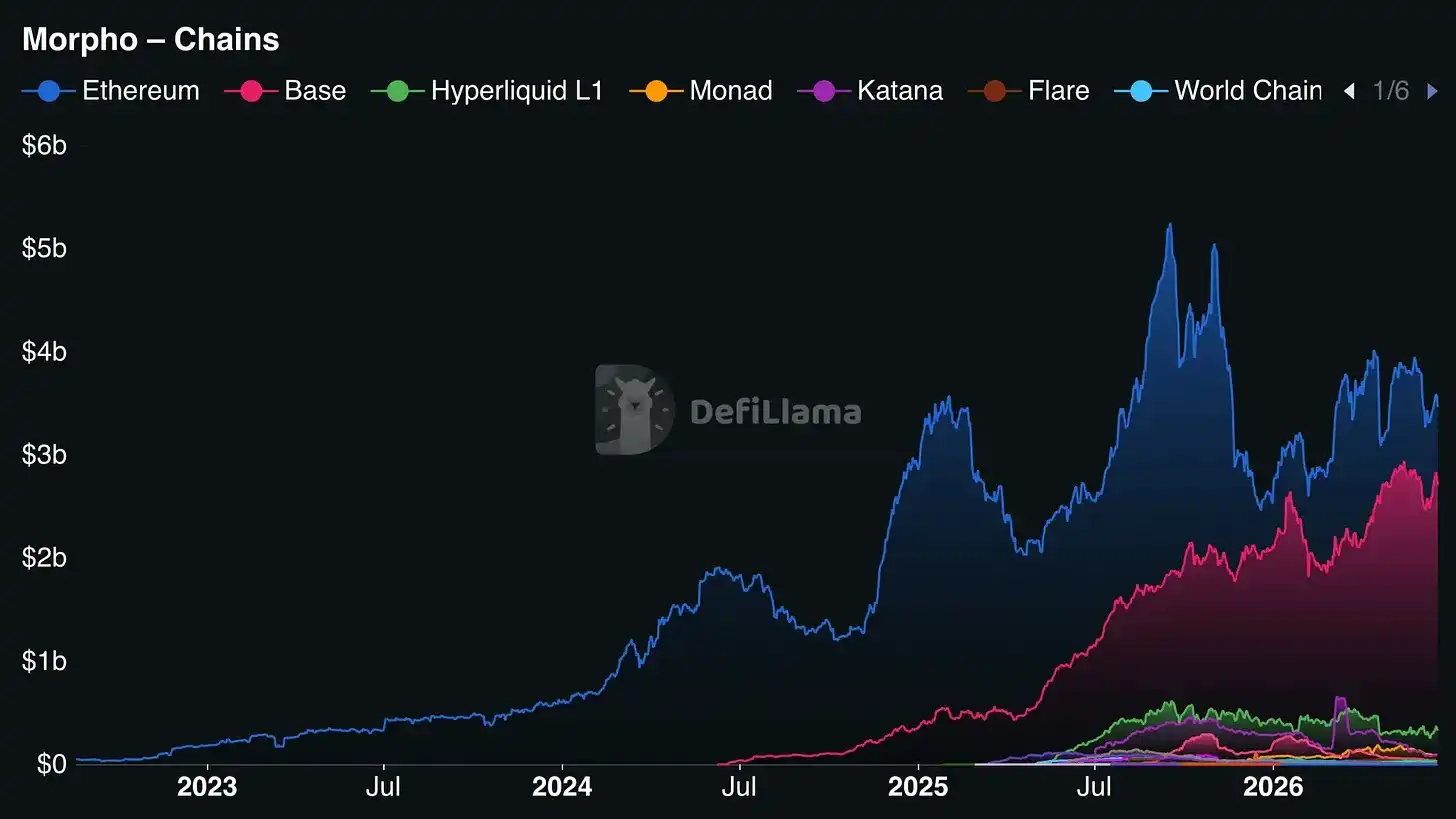

El TVL total de Morpho es de 64 mil millones de dólares, con 33,08 mil millones desplegados en Ethereum y 24,88 mil millones en Base. Si Coinbase decidiera eliminar a Morpho y usar su propio protocolo de préstamo, Morpho perdería directamente el 39% de su TVL; pero aún retendría el 52% en Ethereum, mientras continúa expandiéndose en múltiples cadenas como Hyperliquid L1, Monad, Arbitrum, por lo que sus operaciones generales podrían seguir funcionando de manera estable.

Distribución del TVL de Morpho en varias cadenas públicas. Fuente: DeFiLlama

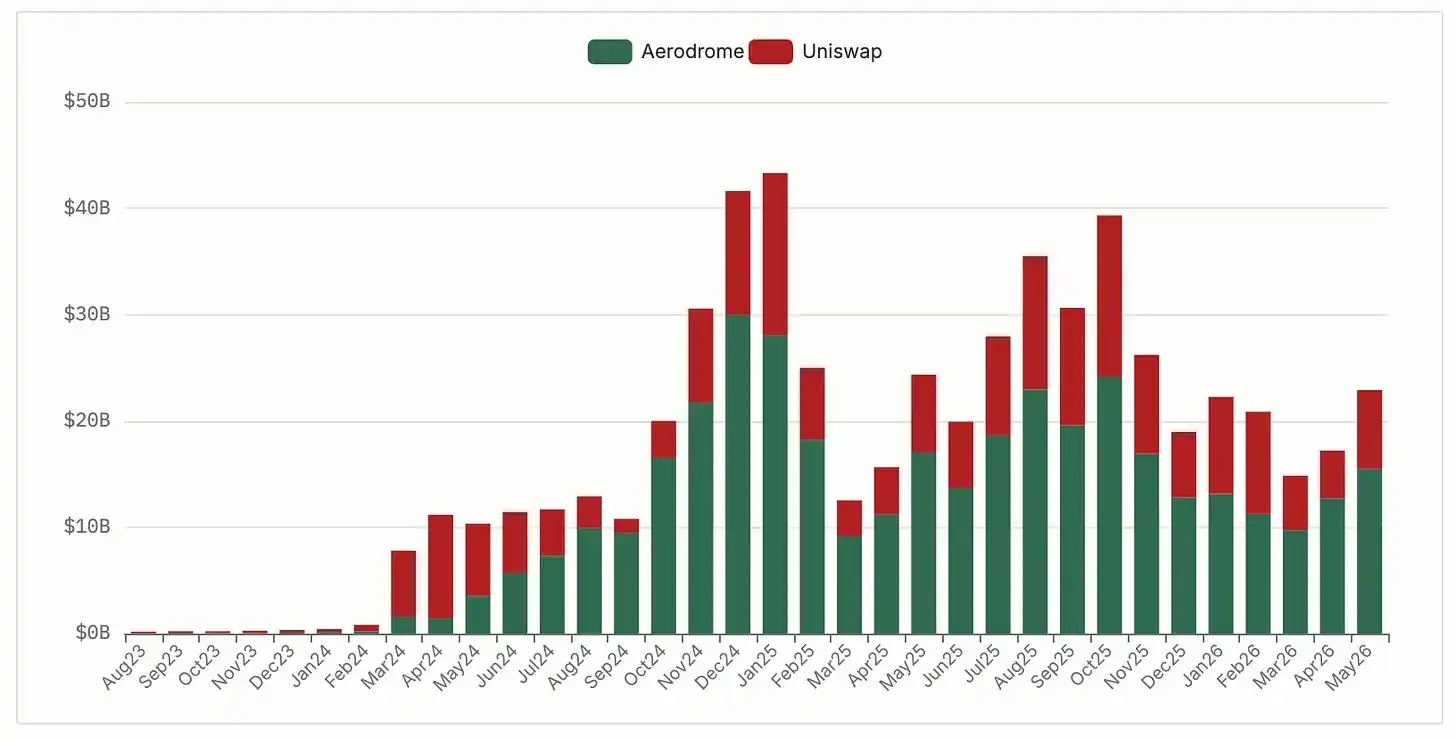

El caso de Aerodrome en la cadena Base muestra claramente el impacto en la industria cuando el operador de una cadena pública promueve a su propio competidor. Aerodrome es un intercambio descentralizado (DEX) nativo de Base, optimizado para esta cadena. Coinbase Ventures posee alrededor de 20 millones de dólares en tokens AERO, su mayor inversión en tokens de liquidez; además, el equipo del proyecto dirige la liquidez hacia productos de Coinbase, como los pools de cbBTC, a través del voto bloqueando tokens AERO. Aerodrome maneja aproximadamente el 51% del volumen de intercambio descentralizado en Base, con un pico del 77% en septiembre de 2024. Uniswap, desplegado en 44 cadenas, es el segundo DEX más grande en Base, con un 30% del volumen. Incluso perdiendo la posición principal en una sola cadena, Uniswap no desapareció: en 2025 procesó 212 mil millones de dólares en volumen en Base, con un volumen mensual estimado en todas las cadenas de 73 mil millones de dólares.

Cuota de volumen de intercambio descentralizado en Base. Fuente: DeFiLlama

Este caso confirma que el despliegue multichain es una barrera natural para los protocolos. Un proyecto desplegado en una sola cadena está completamente a merced del operador de esa cadena, que en cualquier momento puede promover a un competidor para apretar tu espacio vital; mientras que un protocolo multichain, incluso perdiendo el mercado de una cadena específica, puede seguir funcionando normalmente en el resto. Morpho, después de presenciar cómo Uniswap perdía participación en Base frente a Aerodrome, rápidamente se expandió a múltiples cadenas. Las grandes plataformas de tráfico pueden expandirse verticalmente hacia la infraestructura subyacente, mientras que los protocolos de código abierto pueden expandirse horizontalmente a través de múltiples cadenas para diversificar el riesgo.

Si dependes de una infraestructura subyacente que no te pertenece, no controlas realmente tu negocio. Quien controla la capa subyacente tiene un poder de negociación abrumador, puede definir la experiencia de tu producto y, en última instancia, influir en la estabilidad de tus operaciones. Para empresas de este tamaño, esta dependencia supone una pérdida real de ganancias cada día. Esta lógica comercial no es exclusiva de la industria cripto: Amazon construyó su fortaleza sobre AWS; Apple, que dependía de la hoja de ruta de los chips de Intel, pasó años desarrollando sus propios chips personalizados para liberarse.

Cualquiera puede consultar en tiempo real cuánto gana Coinbase con las tarifas de secuenciación de Base, y ver claramente el TVL de Morpho en varias cadenas. Esta apropiación de valor es completamente transparente, algo que no ocurre con los beneficios internos de infraestructura de empresas de Internet tradicionales como Amazon.

Existe una posible dirección para la industria: en el futuro, el mercado podría ser completamente controlado por unos pocos gigantes como Coinbase, Stripe, Kraken y algunos bancos. Controlarían toda la cadena industrial, desde los protocolos subyacentes hasta las tarjetas de pago, y los protocolos de código abierto solo se usarían para llenar nichos que los gigantes aún no hayan abordado. Este es un camino de desarrollo completamente plausible para la tecnología financiera (fintech). La tecnología de código abierto ya no sería un fértil campo para la innovación libre, sino solo una cinta adhesiva para reparar pequeños huecos en los que las grandes corporaciones aún no han pensado cómo monetizar. Como dice una broma: "Mira este pequeño protocolo de código abierto de calidad, simplemente construyamos un sistema comercial encima para cosechar el tráfico".

Pero me inclino por una visión más optimista: juzgando por varios casos de adquisición actuales, la probabilidad de un monopolio total no es tan alta como parece. Es difícil que los protocolos subyacentes sean acaparados por los gigantes como lo son los canales de tráfico. Morpho puede desplegarse en una nueva cadena en cuestión de semanas; un protocolo de préstamo probado en batalla e integrado en los sistemas de instituciones es extremadamente costoso de reemplazar, algo que los externos difícilmente perciben. El producto de préstamo de Bitcoin de 300 millones de Coinbase todavía depende de Morpho porque replicar desde cero el sistema de seguridad de Morpho llevaría años e implicaría riesgos de seguridad que Coinbase no está dispuesto a asumir.

Los protocolos que puedan sobrevivir esta ola de consolidación de gigantes cumplen una condición central: haberse desplegado completamente en múltiples cadenas antes de que los gigantes del tráfico construyan sus propios ecosistemas, y estar profundamente integrados en los sistemas backend de grandes empresas, haciendo que el costo económico de reemplazarlos sea prohibitivamente alto. Incluso un gigante del tráfico con una enorme base de usuarios como Robinhood optó por integrar el exchange de perpetuals con pruebas de conocimiento cero de terceros, Lighter, como su capa de negociación subyacente. Robinhood Ventures participó en la ronda de financiación de 68 millones de dólares de Lighter, y su fundador, Vlad Tenev, mantiene una comunicación cercana con el equipo del proyecto.

Si solo los canales de tráfico pudieran construir barreras, Robinhood podría haber desarrollado toda su infraestructura subyacente internamente, como hizo Coinbase. Pero no lo hizo: lograr una lógica de matching que combine la velocidad de un exchange centralizado con la capacidad de verificación con pruebas de conocimiento cero es un problema técnico especializado de alta dificultad, que el equipo de Lighter tardó más de un año en resolver; Robinhood calculó que comprar el derecho a usar una tecnología madura es mucho más rentable que desarrollarla internamente desde cero.

Actualmente, Morpho ocupa esta posición ventajosa de equilibrio bidireccional, y Uniswap es el pionero en este camino. La velocidad de expansión de las instituciones compite con la velocidad de expansión horizontal multichain de los protocolos de código abierto, y el resultado final determinará la dirección del panorama de la industria.

Los negocios subyacentes de gigantes como Stripe y Coinbase aún dependen actualmente de tecnología de código abierto. A corto plazo, los protocolos de código abierto pueden mantenerse en una posición segura. Dentro de dos años, reevaluaremos cómo está el panorama.