Por: @BirchHill_io

Traducido por: AididiaoJP, Foresight News

"El crédito respaldado por activos es la única categoría de crédito en la cadena que puede resolver el problema de selección adversa. Los fondos tokenizados empaquetados no pueden hacerlo. La teoría de Birch Hill para resolver este problema en la capa del tesoro."

Tres mercados, no uno

Al hablar de crédito en cadena, es necesario separar tres cosas que la gente denomina con el mismo nombre.

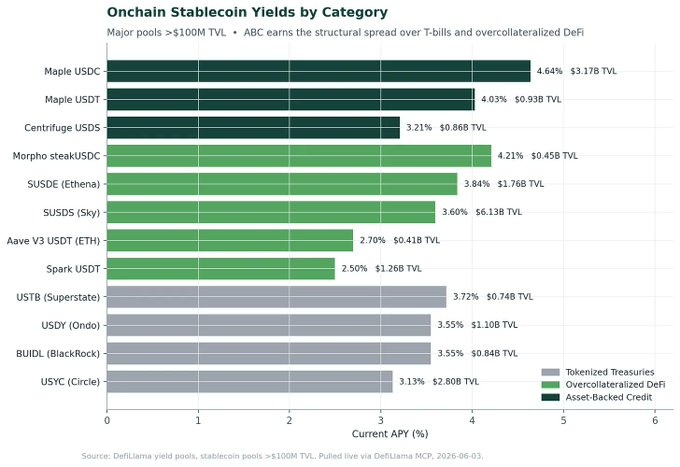

El primero es el préstamo criptográfico con garantía excesiva. Aave, Morpho, Compound, Spark. El prestatario empeña 1.5 dólares en ETH para pedir prestado 1 dólar en stablecoin. Mecanismo de liquidación automatizado. La garantía tiene liquidez 24/7. Esta categoría se ha convertido en uno de los primitivos de rendimiento más confiables de DeFi, con tasas de oferta de stablecoins actualmente en el rango del 3.5% al 7%. Funciona, pero tampoco puede escalar más allá del riesgo de las garantías criptográficas.

El segundo es el préstamo sin garantía. Este ha sido el santo grial de DeFi desde 2017, pero ha fracasado en su forma permisiva porque la capa del protocolo no puede responder las tres preguntas que cualquier negocio crediticio debe responder: quién es el prestatario, cómo fijar el precio de su incumplimiento y qué sucede cuando no pagan. La historia de esta categoría hasta ahora es un cementerio.

El tercero es el crédito respaldado por activos. Préstamos garantizados con garantías reales e identificables, con derechos legales fuera de la cadena, evaluaciones de terceros y derechos de recuperación. Esta es la categoría de más rápido crecimiento actualmente y la única que tiene una respuesta creíble al problema de selección adversa que el crédito en cadena siempre ha enfrentado.

La etiqueta "crédito respaldado por activos" ha crecido en la cadena, principalmente en forma de empaquetado. En la cadena actual, en su mayoría son participaciones de fondos tokenizados: el fondo posee los préstamos, el token representa la participación en el fondo, y la estructura del fondo determina si el problema de selección adversa se resuelve realmente. En la mayoría de los casos, la capa del protocolo solo transmite el riesgo incorporado por el promotor del fondo.

El crédito respaldado por activos es la categoría de crédito en cadena de más rápido crecimiento, pero su forma actual de crecimiento, empaquetado con fondos tokenizados, en realidad no resuelve el problema. El empaquetado del fondo hereda la estructura del promotor. Lo que estamos logrando es resolver el problema en la capa del contrato inteligente: la evaluación, estructura y recuperación se codifican en el tesoro en sí, en lugar de heredarse de un gestor de fondos fuera de la cadena.

Dónde está realmente el crecimiento

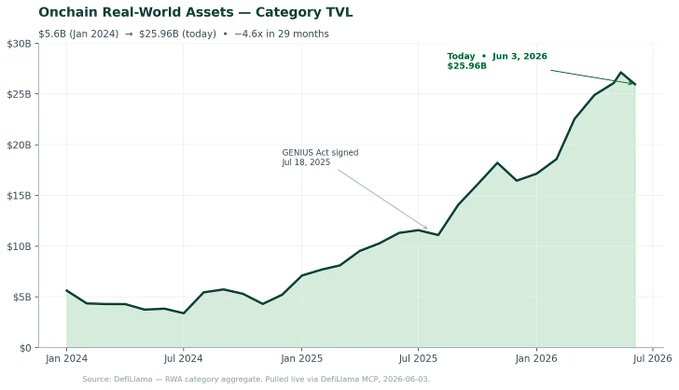

La categoría de Activos del Mundo Real (RWA) en cadena creció desde los 56 mil millones de dólares a principios de 2024 hasta los 259.6 mil millones de dólares el 3 de junio de 2026. Esto es una expansión de aproximadamente 4.6 veces en 29 meses, concentrada casi por completo en los últimos 12 meses. La corrección posterior al pico de mayo es pequeña en relación con la trayectoria general, consistente con la volatilidad normal de una categoría.

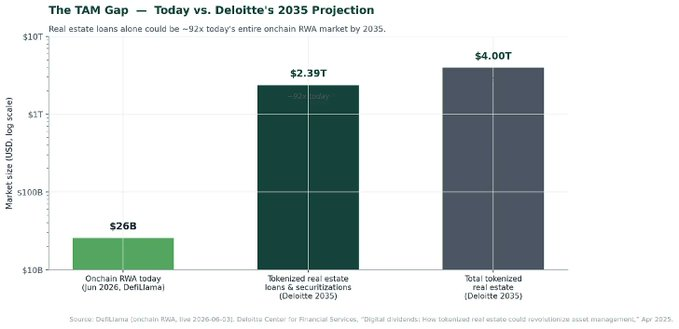

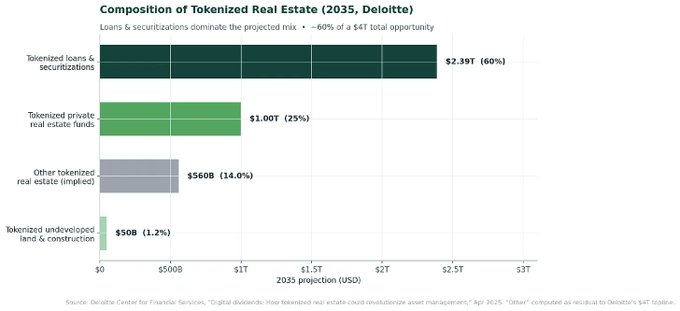

Vale la pena poner este crecimiento en contexto. Incluso con una expansión de 4.6 veces en 29 meses, hoy todo el mercado de RWA en cadena sigue siendo insignificante en comparación con lo que el mercado cree que la categoría podría alcanzar. Las proyecciones de Deloitte de abril de 2025 muestran que para 2035, solo los bienes raíces tokenizados alcanzarán los 4 billones de dólares, y los préstamos tokenizados y las titulizaciones son el subsegmento más grande, alcanzando 2.39 billones de dólares.

La composición es más importante que el titular. La primera ola fue la tokenización de bonos del Tesoro de EE. UU.: BUIDL de BlackRock, BENJI de Franklin Templeton, Ondo, Superstate, y ahora los productos de la competencia de JPMorgan (MONY) y BNY Mellon. Estos son esencialmente fondos del mercado monetario con empaquetado blockchain. Demuestran que las instituciones pueden y están dispuestas a custodiarlos en la cadena, pero no resuelven el problema crediticio, solo trasplantan productos existentes.

La segunda ola en la que nos encontramos actualmente es el crédito privado tokenizado. El crédito privado en cadena creció aproximadamente un 180% interanual y ahora es el segmento de RWA más grande que no son stablecoins. Maple Finance tiene 3.17 mil millones de dólares en su tesoro de préstamos en USDC y aproximadamente 926 millones de dólares en su tesoro en USDT, sumando unos 4.1 mil millones de dólares en depósitos de stablecoins en total. Centrifuge supera los 1.38 mil millones de dólares en TVL. Aparecen nuevos participantes, incluido el tesoro USDS de Centrifuge con aproximadamente 865 millones de dólares.

Estos son fondos de crédito con canalización en cadena. Los prestatarios pasan por KYC, los préstamos tienen documentación legal fuera de la cadena, las evaluaciones de terceros las realizan humanos con comités de crédito, y la recuperación ocurre en los tribunales como en cualquier otro fondo de crédito privado. Lo que aporta la blockchain es la distribución, la transparencia del empaquetado y, cada vez más, una capa de contención regulatoria.

Las stablecoins son el lado de la demanda, y crecen aún más rápido.

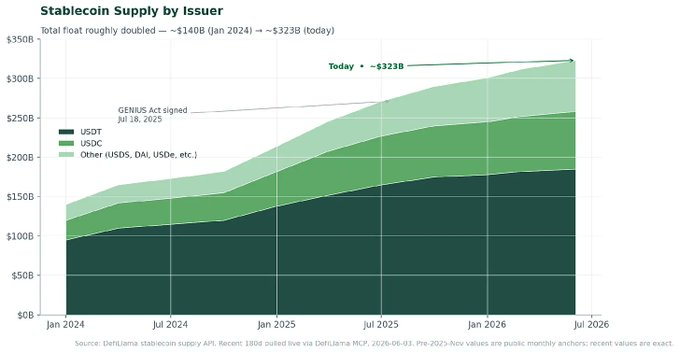

La oferta total de stablecoins alcanzó hoy aproximadamente 3.23 billones de dólares. USDT aproximadamente 1.9 billones. USDC aproximadamente 730 mil millones. Otras stablecoins con rendimiento y respaldo criptográfico (USDS, DAI, USDe, etc.) suman otros 650 mil millones. El capital flotante total que busca rendimientos en cadena cumpliendo la normativa, según nuestro juicio, supera con creces los 2.5 billones de dólares y crece a un ritmo de alto dígito porcentual mensual. La pregunta ya no es si hay capital en cadena que quiera rendimientos, sino qué se le permite hacer a ese capital.

Qué es realmente el crédito respaldado por activos y por qué funciona

Cuando decimos crédito respaldado por activos, nos referimos a algo específico. Un préstamo está respaldado por activos cuando (a) el prestatario empeña una garantía del mundo real identificable, (b) el prestamista tiene un interés de garantía perfeccionado sobre esa garantía, (c) la recuperación no requiere la cooperación del prestatario, (d) la relación préstamo-valor, estructura de plazos y cascada de recuperación se documentan legalmente y permanecen vigentes en caso de incumplimiento. En el crédito privado tradicional, esto es común. En el crédito en cadena, es la única característica que distingue una estructura efectiva de una fallida.

Los tipos de garantía que funcionan en el crédito respaldado por activos tienen tres propiedades: son identificables (sin mezcla), tienen un mercado secundario activo para liquidación, y el proceso de gravamen está bien entendido en la jurisdicción del prestatario. Ejemplos incluyen: cuentas por cobrar comerciales, financiamiento de equipos, préstamos puente respaldados por bienes raíces, factoring de facturas, finanzas al consumo estructuradas. Ejemplos que no funcionan (o solo funcionan con márgenes más amplios) incluyen: flujos de efectivo futuros de un negocio operativo sin activos específicos empeñados, propiedad intelectual intangible, participaciones de capital privado con poca liquidez. La disciplina es garantía primero, prestatario segundo.

El crédito respaldado por bienes raíces merece atención especial porque es el segmento más grande proyectado en toda la oportunidad de tokenización. El desglose de Deloitte es inequívoco al respecto: para 2035, se espera que los préstamos tokenizados y las titulizaciones dominen la cartera de bienes raíces tokenizados, aproximadamente el triple del tamaño de los fondos de bienes raíces privados tokenizados, y superando con creces la capitalización de acciones tokenizadas de proyectos no desarrollados o en construcción.

El diferencial se gana con el trabajo realizado antes del despliegue. Cada préstamo pasa por evaluación crediticia, fijación de precios de probabilidad de incumplimiento, pérdida por incumplimiento y proceso de recuperación. Cada préstamo tiene documentación de convenios, obligaciones de reporte y eventos desencadenantes. Cada fondo tiene un curador o socio evaluador con interés reputacional y financiero en juego. Cada tesoro tiene una cascada clara: quién se paga primero cuando se liquidan activos, qué desencadena la congelación del fondo, cómo se asignan las pérdidas. El mecanismo hace el trabajo; el marketing no hace nada.

Esta es también la razón por la cual el diferencial persiste. Mientras los bonos del Tesoro tokenizados se agrupan alrededor del 3.5%, y el DeFi con garantía excesiva entre el 2.5% y el 4.2%, los fondos de ABC bien estructurados se mantienen constantemente en el rango del 4-5%, con capacidad de decenas de miles de millones. Esta prima es la compensación por el trabajo crediticio que los expertos deben completar. La capa del protocolo no hace este trabajo; está construida para permitir que expertos externos puedan curarlo.

El problema de selección adversa, y por qué la mayoría del crédito en cadena aún no lo ha resuelto

Cualquiera que haya trabajado en crédito privado sabe que los prestatarios que se auto-seleccionan en su producto pueden decirte casi todo. El capital más barato fluye hacia los prestatarios más fuertes. El crédito con el que terminas es el que todos rechazaron antes en la pila. Este es el problema de selección adversa y el único que realmente importa en el crédito privado.

El crédito en cadena, en su forma permisiva, históricamente ha invertido la solución a este problema. Los protocolos tempranos proporcionaron capital a billeteras anónimas dispuestas a pagar las tasas más altas. Sin identidad. Sin recurso. Sin capa de evaluación más allá de las estadísticas del fondo. Los períodos de estrés de 2022 hicieron obvias las consecuencias: los fondos que se comercializaban como "de nivel institucional" descubrieron que sus prestatarios tenían correlación, no divulgada, y en algunos casos, incluso insolvencia. La recuperación de préstamos en incumplimiento fue efectivamente cero porque los préstamos no estaban garantizados y la jurisdicción no estaba clara.

La versión efectiva: fondos permitidos con KYC, documentación fuera de la cadena, curadores dedicados y una capa de evaluación real, ahora es la estructura dominante en el mercado de crédito en cadena que sobrevivió. Los líderes del mercado en cadena han convergido en esencialmente la misma respuesta: el trabajo crediticio ocurre fuera de la cadena, el fondo codifica el resultado. Esta es una mejora notable sobre el préstamo sin garantía permitido. Pero este no es el final del espacio de diseño.

Aquí hay un punto clave que el mercado aún no ha interiorizado: cuando el crédito respaldado por activos reside dentro de un empaquetado de fondo, y el fondo decide la suscripción, la recuperación y la cascada, el problema de selección adversa sube un nivel. Si el gestor del fondo tiene incentivos desalineados, exposición a apalancamiento o evaluación insuficiente, entonces el tesoro en cadena es solo una forma más transparente de entregar riesgo deficiente.

Punto de inflexión regulatorio: GENIUS, CLARITY y el problema de los rendimientos

Si la estructura del mercado es la primera razón por la que construimos ahora, la regulación estadounidense es la segunda, y en los últimos doce meses ha cambiado de una manera en la que la mayoría de los operadores aún están tratando de alcanzar.

La Ley GENIUS, como primer marco federal para stablecoins, se convirtió en ley el 18 de julio de 2025. Establece un régimen federal para los emisores de stablecoins de pago, exige reservas 1:1 y, lo más importante para nuestra teoría, prohíbe a los emisores de stablecoins pagar intereses o rendimientos de cualquier forma directamente a los titulares. La OCC publicó reglas propuestas de implementación el 25 de febrero de 2026. La fecha límite legal para las regulaciones finales es el 18 de julio de 2026. Se espera que el régimen operativo completo esté en funcionamiento a más tardar en enero de 2027.

La Ley GENIUS dejó una brecha: prohíbe que los emisores paguen rendimientos, pero no aborda completamente los rendimientos pagados en saldos de stablecoins por intercambios o plataformas afiliadas. La Ley CLARITY del Mercado de Activos Digitales, que avanza en el Senado y ha sido aprobada en la Cámara de Representantes, llena este vacío. El borrador más reciente prohíbe ofrecer rendimientos, directa o indirectamente, sobre saldos de stablecoins. El documento de la Casa Blanca de abril de 2026, "El impacto de la prohibición de rendimientos de stablecoins en los préstamos bancarios", establece claramente la lógica política: Washington quiere que las stablecoins sean una vía de pago, no un sustituto de depósitos, y quiere que los rendimientos fluyan a través de productos de inversión claramente definidos, no a través de la stablecoin en sí.

Esta es la ventana regulatoria que la mayoría del mercado está valorando incorrectamente. El conjunto de productos que pueden ofrecer legalmente rendimientos sobre dólares en cadena se está reduciendo explícitamente. El conjunto de estructuras que pueden sobrevivir (fondos registrados, tesoros de préstamos con divulgación adecuada, productos crediticios tokenizados) está siendo implícitamente elevado. Los próximos doce meses serán un evento de clasificación.

Los tesoros son arquitectura importante

Si los emisores de stablecoins no pueden pagar rendimientos, y los intercambios tampoco pueden pagar rendimientos sobre saldos de stablecoins, entonces la única forma legal de convertir dólares en cadena en ingresos es a través de un producto de inversión discreto e identificable. En la cadena, ese producto es el tesoro. ERC-4626 y sus sucesores se han convertido en el estándar de facto para las posiciones de rendimiento tokenizadas, y los tesoros son ahora el chasis para casi todos los productos de crédito en cadena cumpliendo la normativa en el mercado estadounidense.

En el préstamo respaldado por activos tradicional, el empaquetado es incidental. Reúnes compromisos de LP, los extraes a un fondo, los despliegas en préstamos, distribuyes.

En la cadena, el tesoro hace mucho más trabajo que su contraparte en finanzas tradicionales. El tesoro es simultáneamente un mecanismo de emisión (acuna participaciones que representan el derecho subyacente al préstamo), un mecanismo de divulgación (su contabilidad es públicamente verificable), un mecanismo de distribución (cualquiera con una billetera puede interactuar bajo permisos), un mecanismo de recuperación (las cascadas y eventos desencadenantes están codificados) y, cada vez más, un contenedor de contención regulatoria (los permisos pueden hacer cumplir KYC, umbrales de inversor acreditado y restricciones jurisdiccionales de una manera que las stablecoins no pueden). Cuando los rendimientos están prohibidos en la capa de la stablecoin, la capa del tesoro se convierte en el lugar donde se entregan los rendimientos cumpliendo la normativa, regulados y transparentes.

Es por eso que creemos que el diseño del tesoro en cadena, sus permisos, su contabilidad, sus estándares de divulgación, su postura de cumplimiento normativo y, lo más importante, la forma en que codifica el trabajo crediticio, se convertirán en la elección arquitectónica más importante en este mercado en los próximos dieciocho meses. En el ABC tradicional, puedes tener un empaquetado de fondo mediocre y un trabajo crediticio excelente, y aún producir un producto excelente. En la cadena, en un mundo posterior a GENIUS/CLARITY, un tesoro mal diseñado se convierte en una responsabilidad regulatoria. Un tesoro que es solo una participación de fondo tokenizado simplemente reposiciona el problema de selección adversa, no lo resuelve.

Nuestra postura

Nos enfocamos en el crédito respaldado por activos porque es la única categoría de crédito en cadena que tiene una respuesta estructuralmente defendible a la selección adversa, y los datos muestran claramente el lado de la demanda.

Adoptamos una postura de prioridad al cumplimiento normativo hacia EE. UU. porque creemos que el marco regulatorio estadounidense posterior a GENIUS y CLARITY definirá el estándar sobre cómo se entregan los rendimientos en cadena a nivel global. El costo de adaptar el cumplimiento normativo a estructuras no compatibles es mucho mayor que diseñarlo desde el primer día.

Vemos la capa del tesoro como un problema de diseño de primer orden, no como un ejercicio de empaquetado, porque creemos que la arquitectura es donde la complejidad regulatoria, técnica y operativa se combinará en los próximos dieciocho meses. No estamos interesados en ser otra participación de fondo tokenizado. Estamos interesados en codificar la evaluación, estructura y recuperación en el tesoro en sí mismo a nivel de protocolo, de una manera que la generación actual de productos no lo hace.

Los próximos doce meses

Para julio de 2026, las reglas finales de la OCC para la Ley GENIUS estarán en vigor. Para fines de 2026, es probable que el marco de la Ley CLARITY esté promulgado o cerca de serlo. Para enero de 2027, el régimen completo de stablecoins de pago estará operativo. En algún momento de esa ventana, una generación de productos con rendimientos diseñados para el entorno regulatorio anterior a 2025 necesitará ser retirada, y una generación diseñada para el entorno posterior a CLARITY necesitará estar lista.

La base de capital en cadena ya existe. El capital flotante de stablecoins alcanzó aproximadamente 3.23 billones de dólares. La demanda de crédito en cadena crece a ritmo de tres dígitos. El marco regulatorio se está finalizando y, con las advertencias apropiadas, se dirige en una dirección favorable para el crédito respaldado por activos bien estructurado, cumpliendo la normativa, con sede en EE. UU. y basado en tesoros.