Autor: Damir Tokic, Profesor de Finanzas y Analista de Seeking Alpha

Guiado por las acciones tecnológicas, el índice S&P 500 se acerca a las máximas valoraciones históricas, lo que significa que se ha formado una enorme burbuja. Simultáneamente, la guerra con Irán podría desencadenar un choque inflacionario, provocando un aumento vertiginoso de los precios del petróleo y un alza en los rendimientos de los bonos del Tesoro estadounidense. La situación parece estar escalando, aumentando significativamente la probabilidad de que esta predicción pesimista se materialice. Aunque la Fed mantiene oficialmente una postura acomodaticia por ahora, el mercado ya ha empezado a descontar subidas de tasas. Por lo tanto, un cambio oficial de la Fed hacia una postura más agresiva en junio podría muy bien ser el detonante que pinche esta burbuja.

El presidente Trump asiste a la ceremonia de juramentación del nuevo presidente de la Fed

¿Acaso el alto el fuego solo benefició a las acciones tecnológicas?

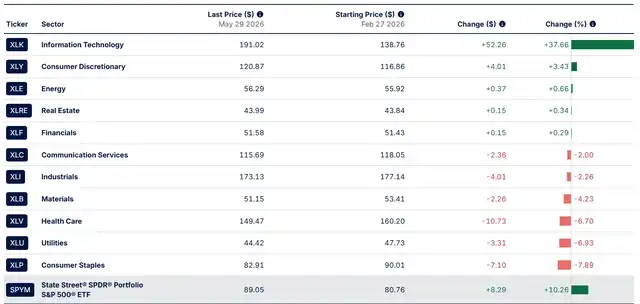

A continuación, se muestra el rendimiento del índice S&P 500 (SPY) durante los últimos tres meses desde el inicio de la guerra con Irán:

-

Desde el 27 de febrero, el S&P 500 ha subido un 10%.

-

El sector tecnológico (XLK) ha subido más de un 37%.

-

El segundo mayor incremento fue en el sector de consumo discrecional (XLY), con solo un 3% de aumento. Cabe señalar que Amazon (AMZN) representa el 27% del peso del XLY y su acción subió un 28%; Tesla (TSLA) representa el 20% del peso del XLY y su acción subió un 8%. Ambas empresas son esencialmente compañías tecnológicas y miembros del "Magnífico 7" (Mag 7).

Entonces, ¿cuál es la cuestión central ahora? ¿Acaso el alto el fuego en la guerra con Irán solo trajo beneficios absolutos para el sector tecnológico, especialmente para los semiconductores (SMH)?

Desde mi perspectiva, la respuesta es no. El mercado asumió ciegamente que la guerra había terminado y, lo que es más importante, asumió que podríamos evitar el choque inflacionario y la consiguiente recesión que destruiría la demanda. Por lo tanto, esto se convirtió en una luz verde para que los especuladores promovieran la exageración y re-inflaran la burbuja.

Sin embargo, debe señalarse que la burbuja actual no es igual a la burbuja puntocom del 2000. La burbuja del 2000 fue impulsada completamente por expectativas y una expansión desordenada de múltiplos P/E. ¡La burbuja de 2026 es mucho peor! Se basa en ganancias "mirando hacia atrás" ya obtenidas, con la ingenua expectativa de que estas ganancias continúen indefinidamente. Específicamente, las megaempresas han invertido 770 mil millones de dólares en gasto de capital de IA. Obviamente, estas ganancias se están concentrando en los principales beneficiarios de este gasto, principalmente en empresas de semiconductores como Micron (MU).

Sin embargo, el ratio de Shiller (Shiller P/E) ajustado cíclicamente del 2000 y el de 2026 son casi iguales, manteniéndose ambos por encima de 40 veces. Es decir, la gravedad de la burbuja de 2026 ya es comparable a la del 2000.

Pero, las ganancias de los gigantes tecnológicos no se pueden materializar de manera sostenible. Es probable que el crecimiento del gasto de capital en IA se desacelere y finalmente disminuya. ¿Cuándo ocurrirá este punto de inflexión?

En mi opinión, estos 770 mil millones de dólares en gasto de capital en IA se remontan a la reunión de Trump con ejecutivos tecnológicos al inicio de su segundo mandato. En ese momento, el presidente Trump, sentado junto a Zuckerberg, le preguntó cuánto planeaba gastar Meta en gasto de capital de IA, a lo que Zuckerberg respondió: "Lo siento, no estoy preparado... No estoy seguro de qué cifra quiere."

Por lo tanto, creo que estos 770 mil millones de dólares en gasto de capital en IA son, de hecho, un "plan de estímulo de Trump" impuesto por la fuerza al sector privado, y no es sostenible. Si los demócratas ganan las próximas elecciones de medio mandato, esta tendencia probablemente se revertirá.

Así que, la reacción eufórica del mercado tras el alto el fuego en la guerra con Irán es solo parte del "plan de estímulo de Trump" y probablemente sea un último empujón al alza. La pregunta ahora es: ¿Dónde está el pico de este repunte? ¿Y qué desencadenará el colapso?

Rendimiento de los sectores de SPY (Fuente: SSGA.COM)

Escalada de la guerra con Irán y choque inflacionario

Ahora volvamos a la guerra con Irán. Esta es una variable crucial porque es muy probable que desencadene un choque sistémico clásico que finalmente pinche la burbuja.

El colapso clásico de una burbuja generalmente sigue esta trayectoria: 1) aumento de la inflación, 2) subidas de tasas por parte de la Fed, 3) recesión que desencadena un mercado bajista.

Primero, examinemos la inflación. La inflación puede ser impulsada por la demanda o por la oferta.

La inflación impulsada por la demanda es inicialmente favorable para el mercado, porque las empresas tienen poder de fijación de precios, lo que suele acompañar un "sobrecalentamiento" de la economía, permitiendo a las empresas un crecimiento inicial de ingresos y ganancias. La Fed entonces sube las tasas para contener la demanda, pero esto finalmente conduce a un mayor desempleo y a una recesión.

En contraste, la inflación impulsada por la oferta es inicialmente muy negativa para el mercado, porque las empresas pierden poder de fijación de precios; esto suele ocurrir en un entorno de debilidad económica o estanflación. La Fed se ve obligada a subir las tasas cuando la economía ya es débil, lo que necesariamente conducirá a una recesión más profunda.

La guerra con Irán está provocando una inflación destructiva del tipo oferta, porque está causando una escasez global de energía, además de una escasez de alimentos debido a la falta de fertilizantes y muchas otras escaseces de productos derivados y químicos.

Fundamentalmente, Irán ha cerrado el Estrecho de Ormuz y este cierre ha durado tres meses. Durante estos tres meses, la economía global ha estado utilizando reservas estratégicas de petróleo para llenar el vacío del petróleo perdido, y se espera que estas reservas alcancen niveles operativos críticos en junio.

Si Irán no reabre inmediatamente el Estrecho de Ormuz, la economía global enfrentará la peor conmoción energética de la historia. Debido a una escasez física real, los precios del crudo podrían dispararse a más de 200 dólares por barril, hasta que la demanda sea completamente destruida y los precios retrocedan. Y la destrucción de la demanda se traduce directamente en recesión.

Por esta razón, Trump es muy consciente de la gravedad de la situación. Durante los últimos dos meses, ha intentado negociar con Irán para reabrir el Estrecho de Ormuz, pero sin éxito.

En este momento, llegar a un acuerdo con Irán es casi imposible, por tres razones:

-

Primero, Irán quiere mantener el control del Estrecho de Ormuz incluso después de reabrir el estrecho, lo que cruza una línea roja para Estados Unidos.

-

Segundo, Irán se niega a negociar sobre el tema nuclear y, muy probablemente, no quiere ningún acuerdo nuclear, lo que es otra línea roja para Estados Unidos.

-

Tercero, incluso si Trump hiciera concesiones a las condiciones de Irán para reabrir el estrecho y llegara a algún tipo de acuerdo, Israel lo vetaría, porque Israel ve a una Irán nuclear como una amenaza existencial.

Entonces, ¿cuál es la situación real ahora?

Mi opinión es que la posibilidad de que Trump logre un acuerdo de última hora con Irán para evitar el choque inflacionario es cada vez mayor.

Sin embargo, Israel no está de acuerdo con este acuerdo en absoluto. Porque una parte del acuerdo con Irán sería que todos los frentes deben cesar las hostilidades, incluido Líbano. Israel podría vetar fácilmente este acuerdo atacando directamente a Líbano. Para Israel, esto también es una cuestión existencial, ya que Hezbolá es una amenaza real y tangible en su vecindario.

Actualmente, nos enfrentamos a una potencial escalada importante.

Según informes, Irán ha cancelado todos los contactos con Estados Unidos, lo que significa que todas las negociaciones se han detenido. No solo eso, Irán también ha bloqueado completamente el Estrecho de Ormuz y ha amenazado con cerrar además el Estrecho de Bab el-Mandeb. Si esto ocurre, más del 30% del suministro energético global se evaporaría directamente: esto sería un verdadero desastre.

Aunque Trump afirma haber hablado con Israel y Hezbolá, e incluso dice que las negociaciones con Irán continúan, y solo estas declaraciones han sido suficientes para llevar al sector tecnológico a nuevos máximos históricos, hasta ahora estas afirmaciones no han sido confirmadas oficialmente por ninguna fuente.

El gran colapso de junio

Por lo tanto, la probabilidad de un colapso en junio es cada vez mayor. Los inventarios globales de petróleo alcanzarán niveles críticos en junio. Una vez que caigan por debajo de ese nivel, los precios del crudo (CL1:COM) se dispararán debido a una verdadera escasez de suministro, y en ese momento será muy difícil "hablar" para bajar los precios.

El resultado será que los rendimientos de los bonos también se dispararán, a medida que aumenten las expectativas de inflación y las preocupaciones fiscales impulsen las tasas de interés reales al alza. Además, cuando la inflación se dispare, los intentos de "disuadir" la venta de bonos mediante intervención verbal serán inútiles.

Lo más crucial es que la Fed tendrá que responder en la reunión del FOMC de junio. Esto probablemente se convertirá en el gatillo final para pinchar la burbuja. En concreto, la Fed mantiene oficialmente, en sus Proyecciones Económicas Trimestrales (SEP), la señal de que su próximo movimiento será un recorte de tasas, manteniendo una postura acomodaticia.

Sin embargo, el mercado de futuros de fondos federales ya ha descontado en gran medida un sesgo contractivo, actualmente previendo una probabilidad superior al 50% de una subida de tasas antes de diciembre de 2026, e incluso la posibilidad de dos subidas.

La Fed se verá entonces obligada a alinearse con las expectativas del mercado, realizando un cambio oficial hacia una postura más agresiva (hawkish) en la reunión de junio. Y esto sería suficiente para hacer estallar la burbuja de inmediato. Incluso si la Fed insiste en mantener una postura acomodaticia (dovish), debido a que la Fed perdería completamente su credibilidad ante el mercado, el rendimiento del bono del Tesoro a 10 años podría dispararse, desencadenando una conmoción sistémica aún mayor.

Implicaciones de inversión

El ratio de Shiller (Shiller P/E) del S&P 500 se acerca a nuevos máximos históricos, muy por encima de 40 veces, formando una superburbuja. El choque inflacionario provocado por la guerra con Irán podría pincharla en cualquier momento, y el giro oficial de la Fed hacia una postura más agresiva (hawkish) en junio podría ser la bala fatal. Los inversores deben prepararse para una corrección importante, cuya severidad podría rivalizar con los mercados bajistas de 2000 y 2008. Recuerden: si es una burbuja, eventualmente estallará.