Autor: Gino Matos

Compilación: Luffy, Foresight News

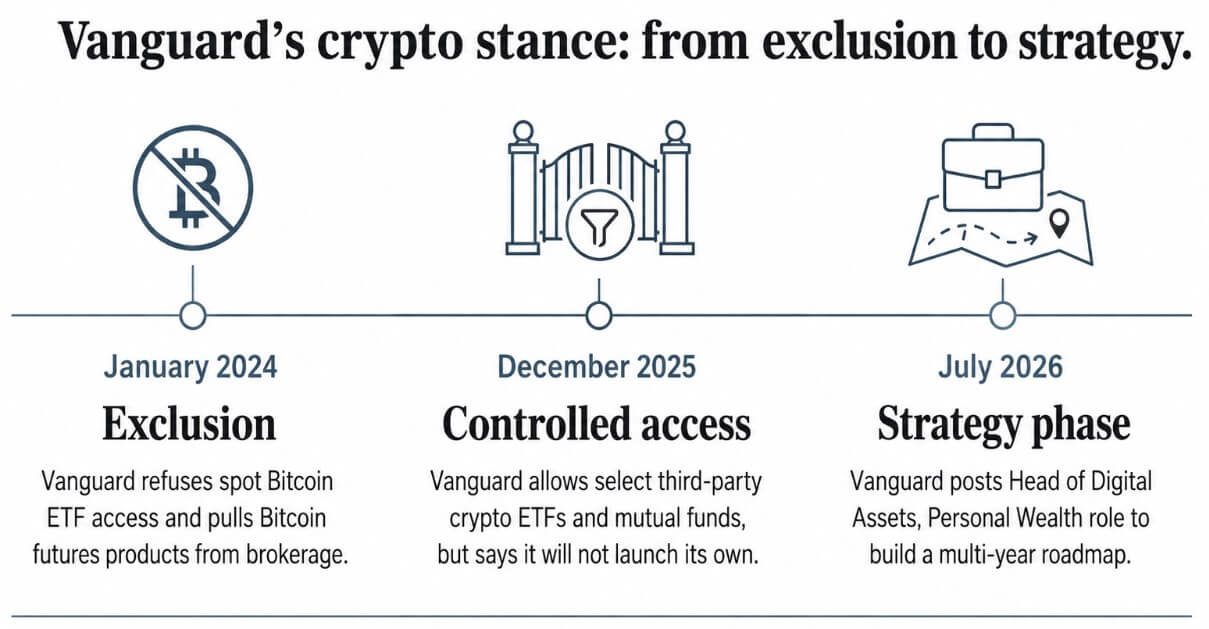

El 6 de julio, el grupo Vanguard publicó una oferta de empleo para el puesto de responsable de la división de gestión patrimonial de activos digitales, con ubicaciones laborales en cuatro ciudades: Dallas, Scottsdale, Charlotte y Malvern. El anuncio requería que el nuevo responsable dirigiera la formulación de la estrategia global de activos digitales, diseñara el plan de desarrollo a medio y largo plazo, y supervisara la implementación integral en el segmento de gestión patrimonial de la empresa.

Hace dos años, este gigante de la gestión de activos tenía una postura completamente opuesta frente a los criptoactivos. Después de que la SEC de EE.UU. aprobara los ETF de futuros de Bitcoin en enero de 2024, Vanguard no solo rechazó listar los ETF spot de Bitcoin, sino que también retiró todos los productos de futuros de Bitcoin de su plataforma.

Este cambio ocurre en la segunda compañía de gestión de activos más grande del mundo. Hasta diciembre de 2025, Vanguard gestionaba alrededor de 12 billones de dólares en activos y servía a más de 50 millones de inversores. Para una institución de tal magnitud, un anuncio de empleo que menciona custodia, liquidación, tokenización de activos y stablecoins tiene un peso en la industria que dista mucho del de las casas de bolsa criptonativas.

Resulta interesante que, mientras las expectativas del mercado sobre los criptoactivos en general se vuelven más cautelosas, Vanguard siga el camino contrario, estableciendo formalmente un equipo interno dedicado a los activos digitales. Este mes, Citi redujo sus expectativas de precios para los criptoactivos, bajando el objetivo a 12 meses para Bitcoin de 112,000 a 82,000 dólares, y para Ethereum de 3,175 a 2,240 dólares, al tiempo que ajustaba su expectativa de flujos de entrada anuales para todos los ETF spot de Bitcoin en EE.UU. de 10,000 millones de dólares a 0.

Cambio en la postura de Vanguard hacia las criptomonedas

Funciones principales del puesto

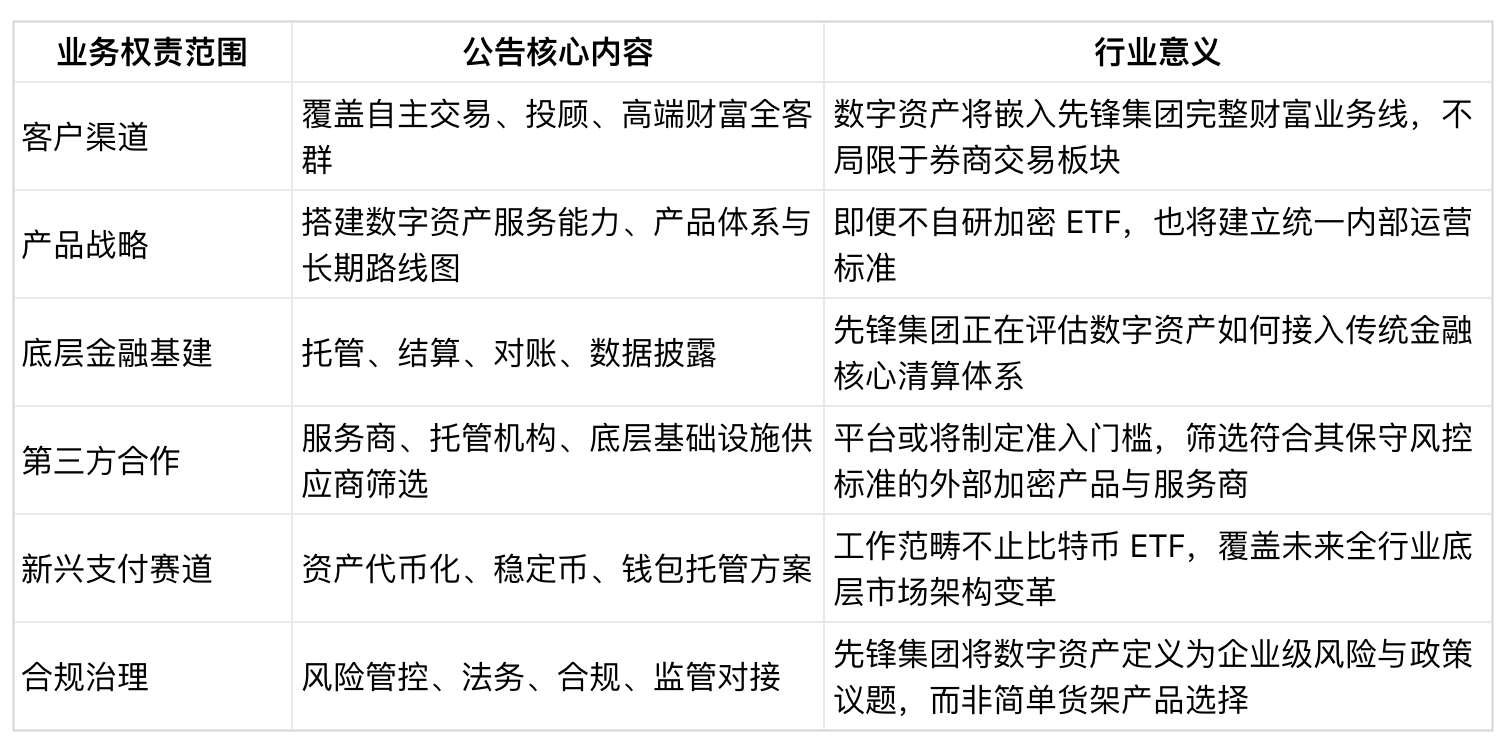

El anuncio de Vanguard requiere que el ejecutivo evalúe integralmente las capacidades de servicio de activos digitales para clientes de negociación autodirigida, clientes de servicios de asesoría y clientes de alto patrimonio neto; diseñe todo el sistema operativo que incluye acceso a activos, custodia, liquidación, conciliación, divulgación de información y conexión con proveedores de servicios externos.

El puesto debe realizar un seguimiento continuo de cinco áreas clave: tokenización de activos, stablecoins, arquitectura de carteras y custodia, e infraestructura blockchain subyacente, al tiempo que se coordina con los reguladores correspondientes, proveedores de servicios de custodia y proveedores tecnológicos.

El alcance de las responsabilidades de este puesto va más allá de la única cuestión de "si listar o no un ETF de Bitcoin". Vanguard dejó claro que su postura sobre el desarrollo propio de productos cripto no ha cambiado, y que la empresa no tiene planes de emitir sus propios ETF o fondos mutuos de criptomonedas, al tiempo que advierte que los ETF cripto y los fondos cripto son inversiones de mayor riesgo y pueden no ser adecuados para todos los inversores.

Ambas posturas no son contradictorias: por un lado, no se emiten productos cripto propios, y por otro, se establece un puesto ejecutivo para coordinar cómo integrar los activos digitales en todo el sistema financiero de custodia, liquidación y cumplimiento que originalmente solo servía acciones y bonos.

El modelo de negocio central de Vanguard es ofrecer productos de inversión de bajo costo y a largo plazo para ahorradores de pensiones. Antes de que se establezca un marco regulatorio global, construir estándares de custodia y liquidación para activos tokenizados de antemano implica que, una vez que el esquema se defina, será extremadamente costoso para este gigante que gestiona 12 billones de dólares en activos retroceder y realizar ajustes.

Repasando el cambio de postura: en 2024, Vanguard bloqueó completamente los ETF spot de Bitcoin; en diciembre de 2025, la plataforma abrió parcialmente la negociación de algunos ETF y fondos cripto de terceros, pero reiteró que no desarrollaría productos similares propios; la contratación de julio de 2026 es el tercer paso, estableciendo un departamento interno dedicado a pensar cómo adaptar los activos digitales a la infraestructura de la plataforma, en lugar de considerar únicamente si listar productos financieros.

Construyendo la infraestructura base de la industria

BlackRock optó por utilizar los ETF como punto de entrada. Su iShares Bitcoin Trust (IBIT) tenía activos netos de 46.5 mil millones de dólares hasta el 6 de julio, con una tarifa de gestión del 0.25% y un diferencial medio de compra/venta a 30 días de solo 0.03%. Las entradas acumuladas de capital de IBIT superaron los 60.2 mil millones de dólares; según datos de Farside Investors, mientras otros fondos como el GBTC de Grayscale continuaban con salidas, las entradas netas acumuladas totales de todos los ETF spot de Bitcoin listados en EE.UU. hasta el 7 de julio fueron de aproximadamente 51.4 mil millones de dólares.

La lógica de mercado de BlackRock es muy simple: utilizar el formato familiar de los ETF para empaquetar Bitcoin y lograr su negociación estandarizada.

El informe "Tokenización de Activos 2030" publicado por Citi en junio de 2026 proporciona un escenario de referencia: los activos tokenizados, actualmente valorados en 17 mil millones de dólares, se expandirán a 5.5 billones de dólares para 2030, con un rango de fluctuación entre 2.7 y 8.2 billones de dólares; dentro de este, se prevé que los stablecoins regulados alcancen un tamaño de 1.9 billones de dólares para 2030. El informe define el efectivo tokenizado como el núcleo subyacente del sistema de liquidación de entrega contra pago, que es precisamente el área de liquidación mencionada como prioritaria en el anuncio de empleo de Vanguard.

El enfoque de Vanguard en esta ocasión se centra en resolver un problema clave: cómo puede este gigante que gestiona 12 billones de dólares en activos conectar su propia plataforma de gestión patrimonial con los productos ETF que BlackRock ya ha implementado a gran escala, y con la infraestructura de activos tokenizados que Citi predice alcanzará un tamaño de billones para 2030.

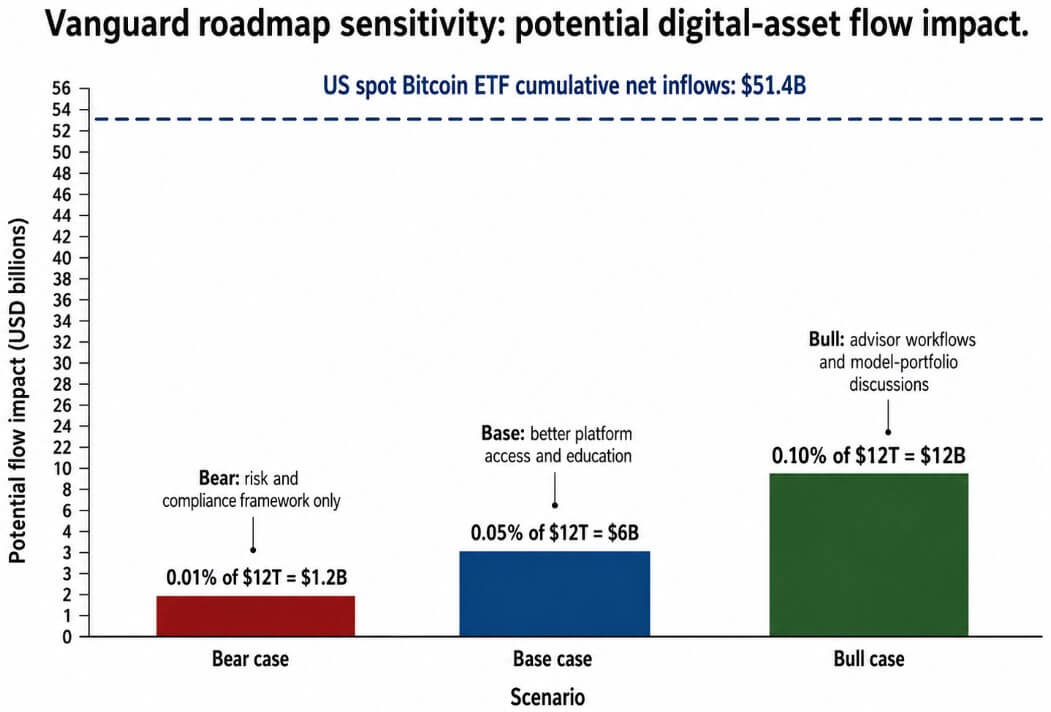

Alcance del impacto del plan de ruta

El volumen de activos gestionados por Vanguard, 12 billones de dólares, determina que su plan de ruta para activos digitales tendrá un enorme impacto en el mercado. Tomando esta escala como base y combinándola con las entradas netas acumuladas de 51.4 mil millones de dólares de todos los ETF spot de Bitcoin en EE.UU. como referencia, calculamos un rango de posibles flujos de entrada de capital:

- Escenario pesimista: El plan de ruta solo establece un marco de riesgo y cumplimiento, abre pasivamente la entrada para productos de terceros, y los canales de distribución de la plataforma mantienen una actitud de espera. Solo un 0.01% de los fondos se asignan a activos digitales, lo que corresponde a un capital incremental de aproximadamente 1.2 mil millones de dólares. Incluso esta escala sería suficiente para impulsar la mejora de todos los mecanismos complementarios, como la divulgación de información, el control de permisos de negociación y las restricciones de gestión de riesgos.

- Escenario base: Entrada de capital a escala media, correspondiente a un incremento de 6 mil millones de dólares.

- Escenario optimista: Vanguard integraría la negociación de activos digitales en el flujo de trabajo de los asesores y en la discusión de las carteras de inversión modelo, aunque todavía necesitaría hacerlo a través de productos de terceros. Esta parte de la negociación representaría el 0.1% de su escala de activos, aproximadamente 12 mil millones de dólares, equivalente a alrededor del 23% de las entradas netas acumuladas totales de todos los ETF spot de Bitcoin de EE.UU.

La regulación aún no está definida, existen numerosos vacíos en la industria

El Banco de Pagos Internacionales (BIS) publicó en junio de 2026 la opinión de que las stablecoins tienen el potencial de lograr pagos programables de alta velocidad, pero los productos existentes presentan deficiencias evidentes en la unificación monetaria, el reembolso íntegro, la interoperabilidad entre cadenas y la resistencia a actividades financieras ilícitas.

La Organización Internacional de Comisiones de Valores (IOSCO) también advirtió por separado que la tokenización de activos presenta problemas de ambigüedad en la propiedad, ya que es difícil para los inversores distinguir si poseen el activo subyacente real o solo un derecho crediticio correspondiente al token; además, el grado de mejora en la eficiencia del mercado de tokens es desigual, con grandes diferencias entre sectores.

Vanguard requiere que el nuevo ejecutivo realice un seguimiento continuo del marco regulatorio global, las capacidades tecnológicas de los proveedores de servicios externos, y las contradicciones y deficiencias entre los distintos esquemas de custodia. Este gigante centrado en inversiones estables a largo plazo elige construir su sistema interno complementario con antelación, en una etapa de incertidumbre donde las reglas regulatorias globales aún no están definidas.

Vanguard está decidiendo una cosa: si los activos digitales pueden integrarse en la infraestructura existente de custodia, liquidación y asesoría en toda la cadena, un sistema que actualmente sirve a las cuentas de pensiones y fondos índice de 50 millones de inversores. Si los estándares de custodia y liquidación establecidos por Vanguard son emulados por otras plataformas de gestión patrimonial conservadoras, la institución que en 2024 rechazó rotundamente listar ETF de Bitcoin se convertirá en la que dicte las reglas de funcionamiento de los activos tokenizados en la industria de gestión patrimonial de Wall Street.

Este anuncio de empleo se centra en la infraestructura financiera subyacente, y la influencia de los estándares de esta infraestructura perdurará más allá de los ciclos alcistas y bajistas individuales de los criptoactivos.