Redacción: Tiger research

Compilación: AididiaoJP, Foresight News

Puntos clave

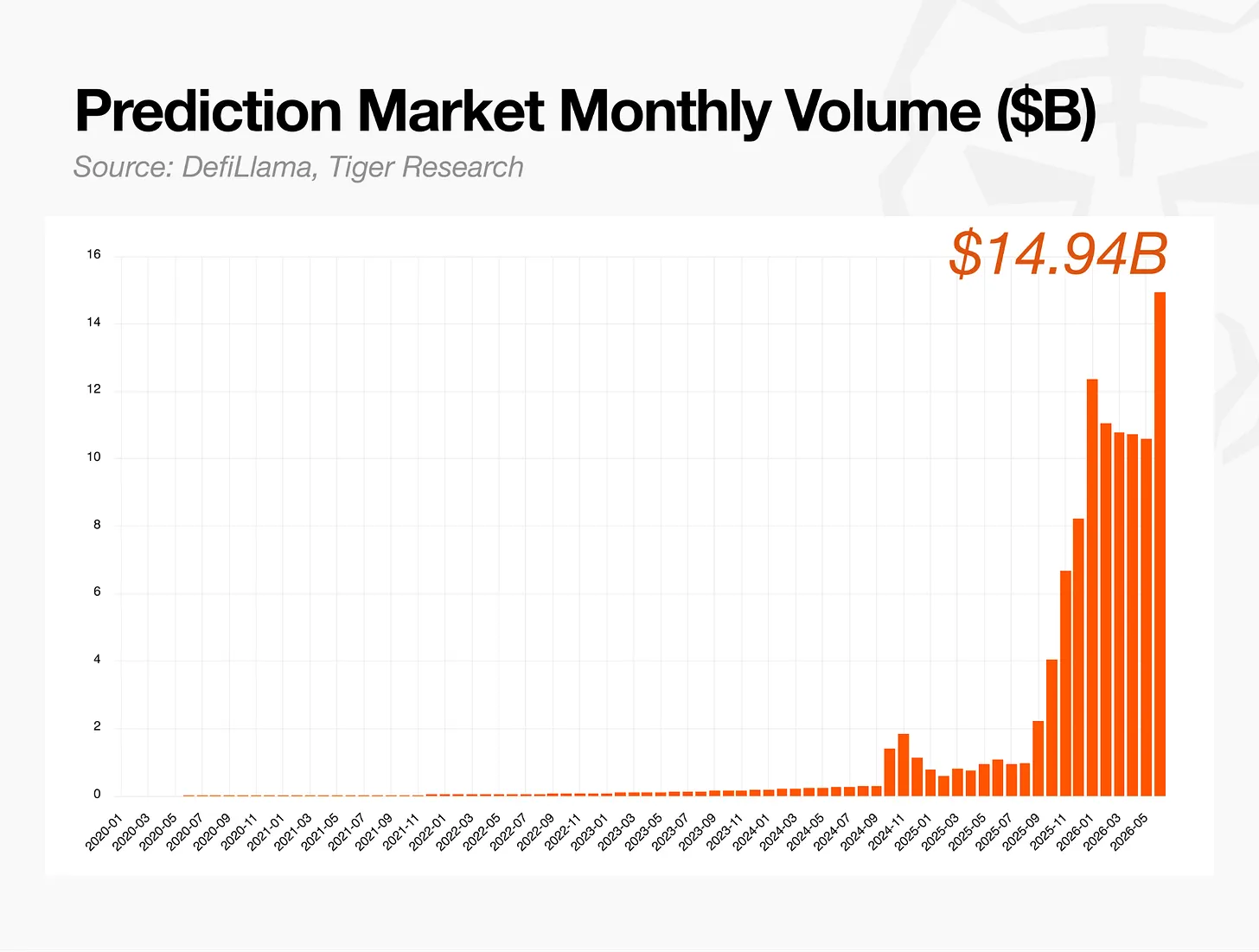

Los mercados de predicción han evolucionado hasta convertirse en una industria principal, con un volumen de operaciones mensual que alcanza los 140.000 millones de dólares. El avance del proyecto «Arena» de Meta también demuestra el reconocimiento de las grandes empresas tecnológicas hacia ellos.

Su mecanismo es simple: si ocurre el evento, el contrato se liquida a 1 dólar; si no ocurre, a 0 dólares. Por lo tanto, su precio de transacción es la probabilidad en tiempo real, y el resultado es confirmado por un oráculo una vez finalizado el evento.

Todo esto se basa en la premisa de «tener piel en el juego»: los participantes pierden dinero si su juicio es incorrecto, lo que hace que su información sea creíble.

Los mercados occidentales ya han incorporado los mercados de predicción al sistema financiero formal, mientras que la participación limitada en Asia está provocando una fuga de capitales, una pérdida de soberanía informativa y una falta de protección para los usuarios.

La tarea actual de Asia no es bloquear estos mercados, sino reflexionar sobre cómo utilizar estos datos de manera responsable dentro del sistema formal. Porque evitar el debate, en realidad, está cediendo el liderazgo al extranjero.

Los mercados de predicción han encontrado su encaje producto-mercado

Durante años, los mercados de predicción se quedaron principalmente en la fase conceptual. Alrededor de 2020 la situación cambió, algunos pequeños proyectos comenzaron a acumular volúmenes de operación significativos y a superar gradualmente los obstáculos regulatorios, lo que marcó la formalización de los mercados de predicción como industria.

A partir de entonces, el crecimiento se aceleró. Actualmente, el volumen de operaciones mensual supera los 140.000 millones de dólares, y la valoración combinada de las principales plataformas ronda los 400.000 millones de dólares.

La entrada de Meta es una prueba más de que ha superado la fase inicial. Según un informe reciente de The New York Times, Mark Zuckerberg lidera personalmente un equipo que desarrolla una aplicación de mercado de predicciones llamada Arena. Que una gran empresa tecnológica dedique tales recursos indica que esta industria ha salido de la fase experimental y ha establecido un modelo de negocio validado.

¿Dónde se originaron los mercados de predicción?

Los mercados de predicción no son algo nuevo. Se utilizaron informalmente durante décadas en círculos académicos y financieros antes de que la tecnología blockchain los acercara al público y ayudara a formar la industria.

Uso informal

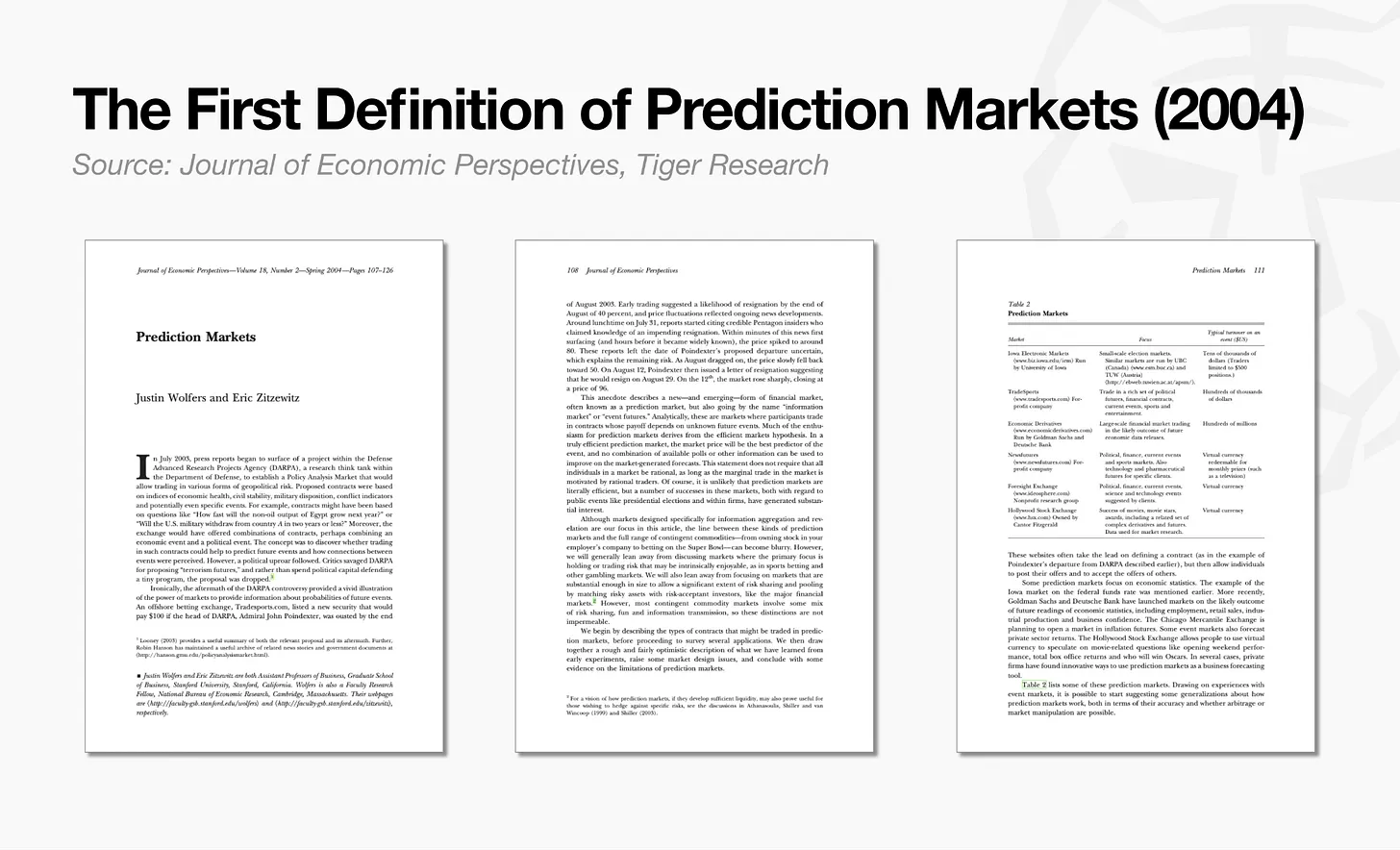

El término "mercados de predicción" en sí es más reciente que su historia. Hasta la década de 1980, este concepto tenía varios nombres, como mercados de información o mercados de decisión, hasta que un artículo de economía en 2004 lo estableció como "mercados de predicción".

Pero su práctica subyacente es mucho más antigua que el nombre. Su forma más temprana fue la apuesta política sobre resultados electorales. En las cafeterías londinenses del siglo XVIII, la gente apostaba sobre escándalos parlamentarios y cambios de primer ministro, y las cuotas generadas a veces aparecían en los periódicos. En el Nueva York del siglo XIX, en mercados extrabursátiles cerca de Wall Street, los mercados de futuros informales para predecir los resultados de las elecciones presidenciales eran muy activos.

Uso académico

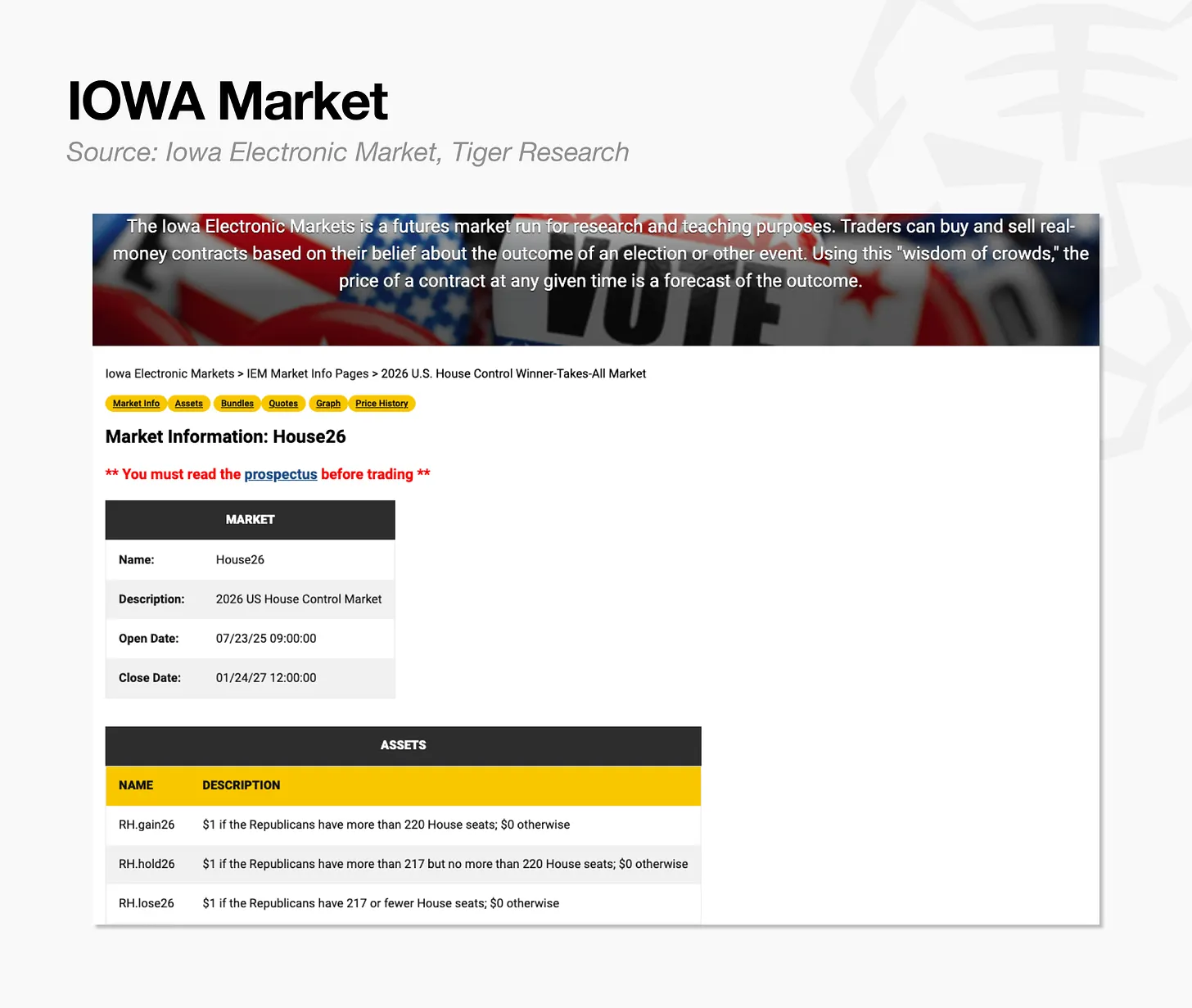

El punto de partida académico fue en 1988 con tres economistas de la Universidad de Iowa. Perplejos porque las encuestas no habían predicho la victoria de Jesse Jackson en las primarias de Míchigan, diseñaron un mercado donde la gente podía comerciar directamente con los resultados electorales. Así nació el Iowa Electronic Market (IEM).

En 1992 y 1993, el IEM obtuvo la aprobación de la Commodity Futures Trading Commission (CFTC) para su uso en investigación. Cualquiera que aportara 5 dólares podía participar. Desde 1988 hasta 2004, el IEM superó a las encuestas tradicionales aproximadamente en tres cuartas partes de los casos, convirtiéndose en un laboratorio para agregar el juicio colectivo en precios. Sin embargo, en ese momento no existía un marco regulatorio que permitiera su funcionamiento como mercado público.

Opciones binarias

Estos primeros mercados de predicción se parecían mucho a las opciones binarias en los mercados financieros: contratos de apuesta de sí o no basados en si un precio superaba un determinado umbral dentro de un tiempo estipulado. Su estructura - liquidar a 1 si ocurre el evento, de lo contrario a 0 - coincide completamente con la lógica de los mercados de predicción.

Las opciones binarias también llegaron a las bolsas reguladas. Ejemplos son las Fixed Return Options de la American Stock Exchange en 2007 o las opciones binarias basadas en el S&P 500 del Chicago Board Options Exchange en 2008. Sin embargo, el fraude frecuente en plataformas offshore llevó a que varias jurisdicciones principales prohibieran la venta de estos productos a minoristas entre 2017 y 2021. A pesar de ello, esta estructura básica de apuesta binaria de sí o no sigue siendo la base lógica sobre la que funcionan los mercados de predicción hoy.

¿Cómo se negocian hoy los mercados de predicción?

Hoy en día, los mercados de predicción cubren temas que abarcan casi cualquier evento imaginable.

Los eventos deportivos ocupan el mayor volumen de operaciones, gracias a los calendarios continuos de ligas y competiciones globales, y el actual Mundial de Fútbol está aumentando aún más su popularidad. La política, la geopolítica y la macroeconomía se han expandido desde indicadores como los datos de inflación hasta las predicciones de valoración de empresas privadas, convirtiendo la información misma en un activo negociable. Los precios de criptomonedas y acciones, junto con algunos eventos impulsados por rumores, conforman un espectro completo que va desde el interés masivo hasta la demanda de información profesional.

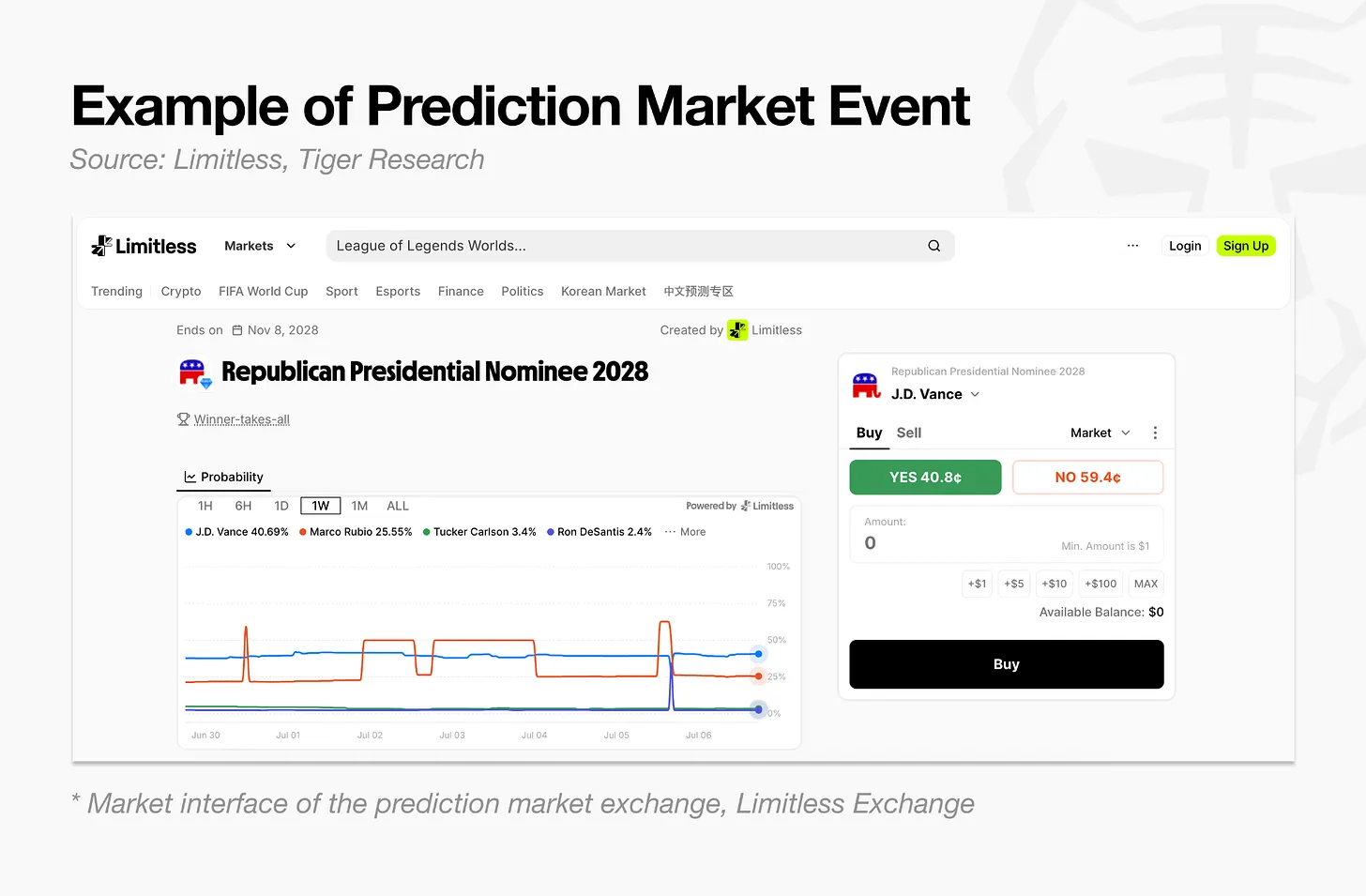

Cada contrato se liquida de manera binaria, sí o no. Tomemos como ejemplo si el nominado presidencial republicano en 2028 será J.D. Vance: si Vance es confirmado como nominado, el contrato que apostó por "sí" paga 1 dólar; de lo contrario, paga el contrato que apostó por "no".

La forma más sencilla de entender esta estructura es considerar 1 dólar como el 100%. El contrato paga 1 dólar (100%) si ocurre el evento, y 0 dólares si no, por lo que el precio de transacción intermedio refleja naturalmente la probabilidad. Un contrato de 40 céntimos representa el 40% de ese dólar, es decir, el mercado considera que la probabilidad de que ocurra el evento es del 40%. El valor en céntimos se puede leer directamente como porcentaje (ignorando el diferencial de compra-venta y los costes de transacción).

El precio se forma a través de un libro de órdenes, no lo decide ninguna parte central. Las órdenes de compra (por ejemplo, comprar a 39 céntimos) y venta (por ejemplo, vender a 40 céntimos) se acumulan en varios niveles de precio, y las transacciones se ejecutan donde coinciden ambas partes. El precio (y la probabilidad implícita) se genera en tiempo real por el juego mutuo de los fondos de numerosos participantes. Los operadores también pueden vender sus posiciones antes del vencimiento para asegurar ganancias o limitar pérdidas, lo que esencialmente convierte su opinión sobre un evento en dinero.

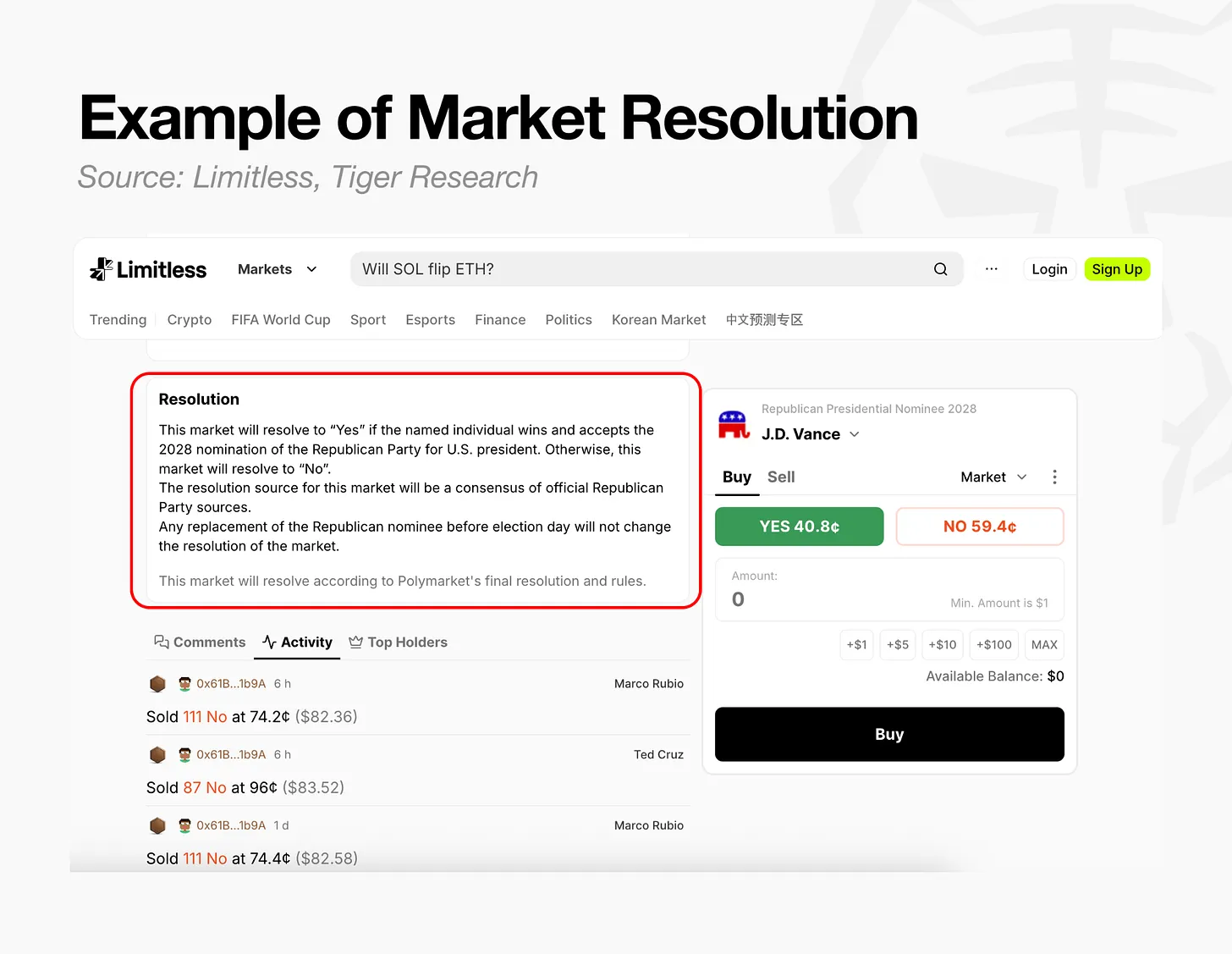

El resultado lo registra un oráculo. Por muy preciso que sea el precio del contrato, una vez finalizado el evento aún es necesario que alguien determine "sí" o "no". El oráculo es el mecanismo responsable de este juicio.

Los oráculos funcionan de dos maneras:

- Oráculo descentralizado: Los proponentes depositan garantía y presentan un resultado propuesto. Si nadie lo cuestiona dentro de un plazo determinado, se convierte en el resultado final. Si hay un cuestionamiento, se inicia un nuevo proceso de propuesta, y solo después de un cuestionamiento adicional se procede a una votación.

- Centralizado: Se establecen criterios de juicio de antemano, y una vez finalizado el evento, la bolsa aplica directamente el resultado oficial y liquida el mercado inmediatamente. Este método otorga completamente el poder de juicio a una única bolsa.

Por ejemplo, en la plataforma Limitless, una vez que pasa la fecha límite, el resultado se finaliza según reglas preestablecidas. Lo completa un servicio de oráculo que reporta los resultados del mundo real a la cadena de bloques: la mayoría de los mercados que rastrean precios de criptomonedas o acciones se reportan automáticamente a través de Pyth Network, mientras que los mercados personalizados como deportes o política son juzgados manualmente por el equipo operativo en un plazo de 24 a 72 horas.

En esencia, un mercado de predicción es un sistema de información que comprime las opiniones de una gran cantidad de participantes en un único número reflejado en el precio, y juzga si la predicción fue correcta según reglas preestablecidas una vez finalizado el evento.

La evolución del juego y las finanzas de la información

Los mercados de predicción han trascendido las simples plataformas de apuestas para convertirse en una infraestructura central de las finanzas de la información, transformando la incertidumbre futura en información de precios en tiempo real. Su diferencia fundamental con las encuestas tradicionales o las predicciones de expertos radica en el mecanismo de "tener piel en el juego", es decir, los participantes asumen la responsabilidad de su postura con sus propios fondos.

En los métodos tradicionales, un juicio erróneo de un experto tiene poco coste reputacional, y las encuestas no pueden filtrar la indiferencia o la tergiversación estratégica de los encuestados. En los mercados de predicción, el precio tiene un coste real por el error: las posiciones equivocadas generan pérdidas, lo que obliga a los participantes a verificar sus creencias con la información más objetiva y actualizada. Esta disposición a asumir un coste se traduce directamente en la fiabilidad del mercado.

El desempeño de este mecanismo en datos reales es visible en múltiples áreas:

Precisión en predicciones financieras y de política monetaria: Una investigación de un economista de la Fed en febrero de 2026 explica la razón. Desde 2022, las expectativas de tipos de interés de los mercados de predicción antes de las reuniones del FOMC han sido estadísticamente muy consistentes con los resultados reales, superando a los futuros de fondos federales y al consenso de Bloomberg. La razón es que los participantes pierden dinero inmediatamente si se equivocan, lo que los lleva a analizar más estrictamente la información disponible y fijar los precios en consecuencia.

Estimaciones de probabilidad transparentes en política y elecciones: En las elecciones locales de Corea del Sur de junio de 2026, Polymarket predijo correctamente a los ganadores en 14 de las 16 ciudades y provincias principales. Donde las encuestas a pie de urna solo podían decir "empatado técnico", el mercado de predicciones proporcionó una probabilidad en tiempo real apostada con dinero real por los participantes, resultado del juicio agregado de numerosos participantes que sopesan múltiples variables, no una simple predicción.

Respuesta a eventos del mercado y valoraciones de empresas: Cuando surgió en marzo de 2026 el tema del límite a los ingresos por intereses de las stablecoins, el mercado de predicciones fijó inmediatamente la probabilidad de una caída en el precio de las acciones de Coinbase en un 97.6%, sirviendo como un indicador de riesgo en tiempo real, no como un análisis a posteriori. Esto mostró la respuesta sensible de los participantes cuando su propio dinero está en riesgo. La investigación académica también llega a conclusiones similares: Un estudio de 2015 sobre mercados de predicción internos en empresas como Google y Ford encontró que, en comparación con los modelos de pronóstico oficiales, el error de predicción se redujo hasta en un 25%, lo que indica que la precisión predictiva mejora cuando el conocimiento interno se combina con fondos en riesgo.

La asimetría de la información sigue siendo una limitación. En el caso de Venezuela en enero de 2026, alguien utilizó información confidencial para realizar operaciones con información privilegiada, exponiendo una debilidad real. Sin embargo, este intento de distorsionar los precios fue identificado y procesado como delito, lo que también demuestra que el mercado está diseñado para operar de manera transparente y con rendición de cuentas.

En áreas donde la información está ampliamente distribuida, los mercados de predicciones son una herramienta de análisis preciso; en áreas donde la información está concentrada en manos de pocos, es un mecanismo de monitoreo capaz de identificar esa concentración. Debido a que los fondos de los participantes están realmente en riesgo, los precios generados por estos mercados constituyen información objetiva para evaluar el valor de los activos financieros.

La ausencia de los mercados de predicción en el debate político asiático

La naturaleza y la trayectoria de los mercados de predicción difieren mucho según los marcos regulatorios de cada país. Estados Unidos los ha incorporado al sistema financiero regulado a través de resoluciones judiciales, mientras que las principales jurisdicciones asiáticas en su mayoría aún los consideran dentro de la categoría de juego de azar tradicional.

En Estados Unidos, los litigios resolvieron gran parte de la incertidumbre regulatoria. La CFTC intentó clasificar los contratos de predicción electoral de Kalshi como juego de azar y sancionar la plataforma, pero los tribunales dictaminaron que la predicción electoral no es un juego de azar y que el regulador no tiene autoridad para prohibirla. Esta sentencia cambió la postura regulatoria y se convirtió en un catalizador decisivo para la entrada de instituciones financieras tradicionales como ICE, Robinhood y CME.

En contraste, en las principales jurisdicciones asiáticas, la opinión predominante aún equipara la estructura de liquidación binaria de los mercados de predicción con el juego de azar tradicional. La perspectiva regulatoria dominante es el control del juego y el orden público, no la política financiera. Aunque los enfoques varían entre países, los mercados de predicción en la región permanecen en gran medida al margen del debate político formal, con India e Indonesia como excepciones.

Esta divergencia en el tratamiento se reduce finalmente a si los reguladores ven estos mercados como una innovación financiera o como un problema de control social.

Los mercados de predicción en la encrucijada entre el dilema regulatorio y la institucionalización

Los mercados de predicción se han convertido en un elemento central de la infraestructura financiera e informativa global. Existe una brecha notable entre la tendencia global y la postura rígida de los reguladores asiáticos. En un momento en que las fronteras tecnológicas y financieras han desaparecido en gran medida, los intentos de restringir nuevos mercados dentro de marcos regulatorios antiguos tienen limitaciones inherentes. El enfoque regulatorio actual en las principales jurisdicciones asiáticas presenta tres problemas principales.

El primero es la paradoja del arbitraje regulatorio.

Los mercados de predicción operan en redes digitales sin fronteras. Bloquear una plataforma o restringir a los usuarios en un país no elimina la demanda subyacente. Los usuarios recurrirán a plataformas offshore no reguladas, asumiendo mayores riesgos. Esto provoca una fuga de capitales de la jurisdicción, y los reguladores pierden simultáneamente la supervisión del mercado y los impuestos relacionados, lo que a largo plazo debilita la competitividad financiera regional.

El segundo es la pérdida de soberanía en la infraestructura de información nacional.

Los mercados de predicción son una infraestructura de información avanzada que transforma problemas sociales complejos en estimaciones numéricas precisas, no un mero lugar de apuestas. Las elecciones recientes en Asia mostraron que los mercados de predicción leen el sentimiento público más rápido y con mayor precisión que las encuestas tradicionales. Al excluirlos en nombre de la regulación, los datos que mejor reflejan el sentimiento de una sociedad se acumulan en servidores extranjeros. El resultado es que los medios e instituciones extranjeros comprenden a la sociedad local con mayor claridad que los analistas locales.

El tercero es el abandono de la protección del usuario.

Los usuarios están en un punto ciego, sin garantías institucionales. Las políticas que simplemente niegan el mercado sin un debate previo adecuado solo exponen a los usuarios al riesgo y los empujan fuera del sistema.

El enfoque del debate necesita un cambio radical.

La pregunta ya no es cómo bloquear este mercado, sino cómo utilizar estos datos de manera saludable dentro del sistema formal. Este cambio de perspectiva requiere investigación especializada, pero actualmente el debate relacionado sigue siendo limitado.

En este campo, Limitless Research está llenando el vacío, procesando datos de predicción de mercados asiáticos como Corea y Japón para convertirlos en activos de información. En el futuro, se necesitan más participantes que asuman el papel de construir un ecosistema de datos saludable.

La regulación no debe ser un dique que bloquee el flujo del agua, sino un canal que lo guíe correctamente.

Lo que Asia necesita ahora no es una aplicación más estricta de la ley, sino iniciar un debate prospectivo para responder a este cambio. Empujar las transacciones que ya ocurren a la sombra es la peor política. Se necesita un esfuerzo continuo para incorporarlos al sistema formal a través de un debate constructivo, establecer mecanismos de supervisión transparentes y devolver los datos generados en el proceso como activos nacionales y sociales.