Autor: Liam 'Akiba' Wright

Compilado por: Saoirse, Foresight News

Análisis Rápido

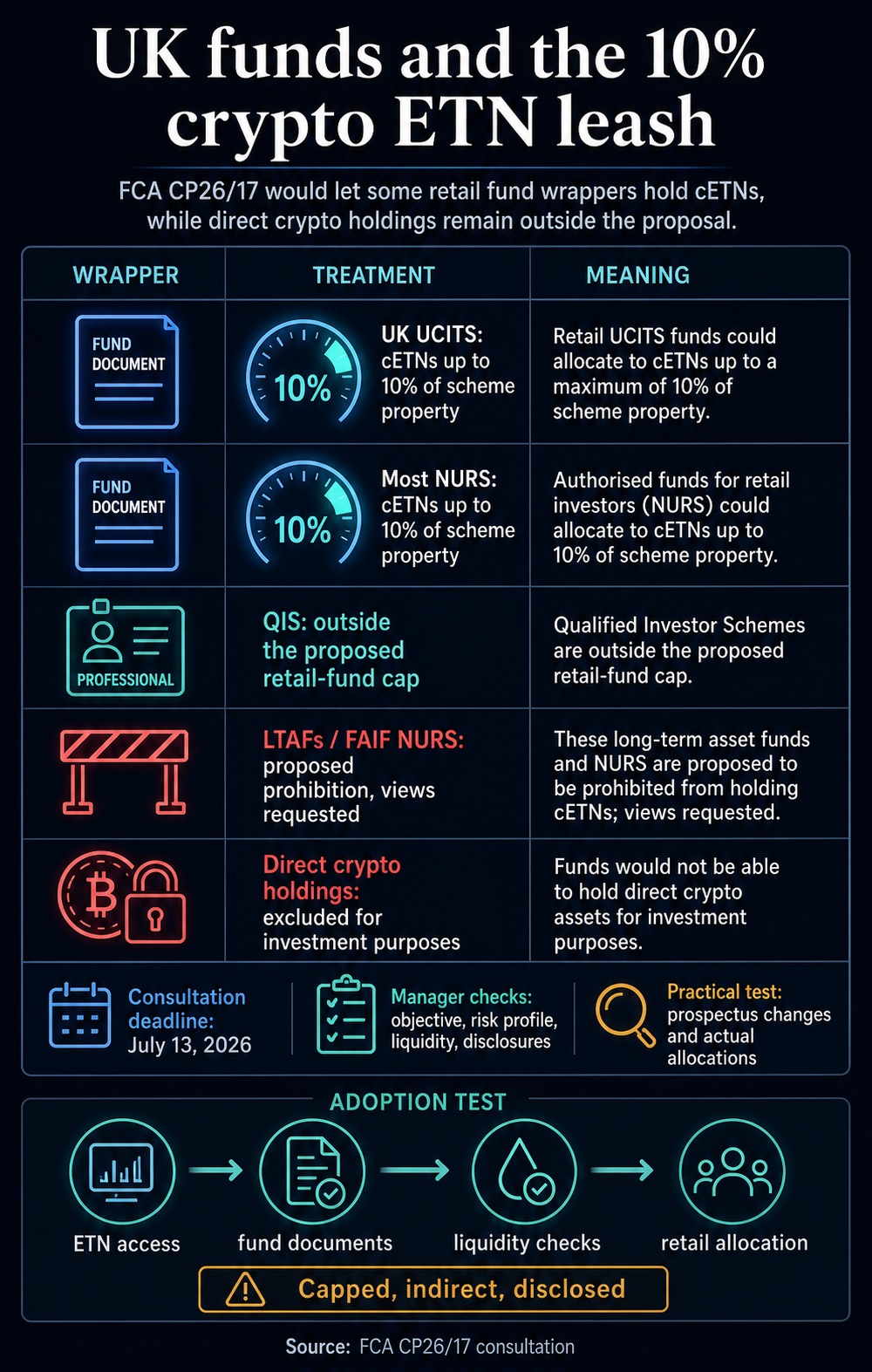

- La Autoridad de Conducta Financiera del Reino Unido (FCA) está recabando opiniones públicas sobre un proyecto que permitiría a los fondos UCITS del Reino Unido y a la mayoría de los fondos minoristas no UCITS (NURS) asignar hasta un 10% de sus activos a Notas Cotizadas de Intercambio (ETN) vinculadas a criptoactivos.

- La nueva regulación permitiría que los fondos minoristas ordinarios obtengan exposición indirecta a activos cripto, pero seguiría prohibiendo la tenencia directa de criptomonedas nativas como Bitcoin o Ethereum.

- La adopción real y amplia de esta política dependerá de los gestores de fondos; los estrictos requisitos de divulgación, verificación de liquidez y adecuación del producto podrían disuadir a las instituciones gestoras.

La Autoridad de Conducta Financiera del Reino Unido está considerando una nueva normativa que permitiría a los fondos UCITS y a la mayoría de los fondos minoristas no UCITS mantener Notas Cotizadas de Intercambio (ETN) vinculadas a criptoactivos, con un límite máximo del 10% de los activos totales del fondo.

Esta propuesta, incluida en el documento de consulta de la FCA «CP26/17», ampliaría la inclusión de la exposición a criptoactivos dentro del sistema de fondos de inversión colectiva regulados. Si bien los inversores minoristas ordinarios ya pueden comprar ETN de criptoactivos individualmente en bolsas, el núcleo de esta nueva regulación es definir qué proporción pueden representar estos instrumentos dentro de las carteras diversificadas gestionadas por gestores de fondos autorizados.

La respuesta del regulador es restrictiva. Los fondos solo podrán asignar a estos activos si los ETN de criptoactivos son coherentes con los objetivos de inversión y el perfil de riesgo declarados del fondo, y se establece un límite máximo estricto para la posición global.

La propuesta deja claro que la tenencia directa con fines de inversión de Bitcoin, Ethereum y otras criptomonedas nativas sigue sin estar permitida. La consulta pública sobre las normas relacionadas con los fondos estará abierta hasta el 13 de julio de 2026.

Alcance específico del límite de asignación

Este proyecto de normativa crea un canal de inversión con límite de asignación para los fondos UCITS del Reino Unido y para la mayoría de los fondos minoristas no UCITS (excluyendo productos con excepciones específicas). El límite se calcula sobre los activos totales del fondo, permitiendo que hasta un 10% se invierta en valores negociables como las Notas Cotizadas de Intercambio (ETN) vinculadas a criptoactivos.

Este porcentaje permite una exposición moderada a los criptoactivos, manteniéndola como una asignación secundaria. Los fondos de activos múltiples equilibrados podrían utilizar los ETN de criptoactivos como una pequeña asignación satélite. (Nota: Una asignación satélite se refiere a una pequeña proporción flexible de la cartera, típicamente entre el 5% y el 20%, que se destina a activos alternativos de alta volatilidad y alto potencial de rendimiento para buscar alfa. Es más arriesgada y ofensiva, sin cambiar el estilo general de la cartera. Los ETN de criptoactivos son un ejemplo típico).

Los fondos centrados en carteras de inversión minoristas tradicionales seguirán totalmente dentro del marco regulatorio de fondos minoristas autorizados, con exposición a criptoactivos solo a través de productos ETN y sujetos al límite del 10%.

La FCA establece reglas diferenciadas para distintos tipos de fondos: los Fondos para Inversores Cualificados (QIS), dirigidos a clientes profesionales e inversores sofisticados, no estarán sujetos al límite del 10% aplicable a los fondos minoristas.

Para los Fondos de Activos a Largo Plazo (LTAF) y los fondos minoristas no UCITS que operan como fondos de fondos de inversión alternativa, la propuesta pretende prohibir completamente la asignación a ETN de criptoactivos, y la autoridad regulatoria también solicita comentarios sobre esta restricción.

Esta imagen es un diagrama de la política del documento de consulta CP26/17 de la FCA del Reino Unido: Se propone que los fondos UCITS y la mayoría de los NURS para inversores minoristas puedan asignar hasta un 10% a ETN de criptoactivos; los QIS para inversores profesionales no tendrían límite; los fondos de activos a largo plazo tendrían prohibida la asignación; y todos los fondos seguirían sin poder mantener criptomonedas directamente. La consulta finaliza el 13 de julio de 2026.

Este marco regulatorio diferenciado constituye el núcleo de la propuesta: el regulador abre un canal moderado para la inversión en criptoactivos a través de la normativa de valores y fondos, manteniendo simultáneamente la custodia de las criptomonedas nativas fuera de las carteras de los fondos.

Los fondos pueden adquirir valores cotizados en plataformas de negociación autorizadas para obtener exposición a la evolución del precio de los criptoactivos, sin que los activos cripto subyacentes formen parte directa de la cartera de inversión del fondo autorizado.

Esta propuesta continúa la dirección política anterior de la FCA: en 2025, el regulador ya permitió a los inversores minoristas operar con ETN de criptoactivos en bolsas reconocidas del Reino Unido.

Esta política entró en vigor el 8 de octubre de 2025, permitiendo a los consumidores ordinarios operar con ETN de criptoactivos en bolsas de inversión del Reino Unido autorizadas por la FCA, aplicándose simultáneamente las normas correspondientes de promoción financiera y protección al consumidor.

El regulador siempre ha clasificado los ETN de criptoactivos como productos de alto riesgo: los ETN de criptoactivos para el mercado minorista no están cubiertos por el Esquema de Compensación de Servicios Financieros, y la prohibición de derivados de criptoactivos para inversores minoristas también se mantiene.

Las autoridades consideran que la infraestructura y madurez actual del mercado de criptoactivos proporciona una base para una apertura controlada, pero la naturaleza de alto riesgo de los activos cripto subyacentes aún debe señalarse claramente. La propuesta para fondos sigue esta misma lógica regulatoria.

Los ETN de criptoactivos se han convertido en una categoría de producto habitual en las bolsas del Reino Unido, y la Bolsa de Valores de Londres ha seguido ofreciendo servicios de negociación para estos productos durante el año posterior a su admisión a cotización.

No obstante, para los fondos, la exposición a criptoactivos a través de ETN implica una capa adicional de responsabilidad de cumplimiento para los gestores. Los gestores deben determinar si los ETN de criptoactivos cotizados cumplen los criterios de inversión, y si dicha exposición es coherente con los objetivos de inversión del fondo, su nivel de liquidez, los límites de riesgo y los requisitos de divulgación para el mercado minorista.

La FCA exige a los gestores de fondos que: comprendan plenamente las características de los activos en los que invierte el fondo, realicen una diligencia debida completa sobre los instrumentos de inversión y supervisen continuamente que se ajusten a los objetivos de inversión, estrategias operativas, límites de riesgo y estándares de liquidez; además de evaluar si los criptoactivos y los ETN de criptoactivos pueden mantener una liquidez suficiente en condiciones de estrés del mercado.

El límite del 10% es un control de riesgo claro, pero el trabajo de cumplimiento asociado, como la divulgación y la evaluación de la liquidez, es clave para determinar la utilidad práctica de esta facultad de inversión.

La FCA indica que los fondos autorizados que mantengan ETN de criptoactivos seguirán las normas de divulgación existentes, exigiendo a los gestores que cumplan estrictamente las regulaciones relacionadas con los objetivos de inversión del fondo, estrategia de inversión, promoción, deberes hacia el consumidor y el resumen de riesgos de los criptoactivos.

Asimismo, estipula que, si la volatilidad del valor liquidativo del fondo es alta o se espera que aumente significativamente, los gestores de fondos UCITS deben incluir una advertencia destacada sobre el riesgo de volatilidad en la documentación del producto.

Los gestores que planeen asignar a ETN de criptoactivos deben explicar claramente la naturaleza de la exposición a criptoactivos en la documentación del fondo y en los materiales promocionales dirigidos a los consumidores, garantizando que el posicionamiento del producto sea claro y no engañoso.

Incluso una pequeña asignación a ETN de criptoactivos, si supera una proporción mínima insignificante, se convertirá en un componente central de la estrategia de inversión: las características de riesgo de los ETN de criptoactivos difieren notablemente de la mayoría de los valores negociables tradicionales.

La FCA también exige a los gestores que evalúen la asignación a ETN de criptoactivos en el contexto de la cartera global, considerando otros activos de alto riesgo dentro de la cartera, la exposición indirecta a criptoactivos a través de otros fondos, e instrumentos con correlación de precios con los criptoactivos (como bonos emitidos por empresas del sector cripto).

Por lo tanto, el límite del 10% para ETN de criptoactivos no cubre otras exposiciones al riesgo relacionadas con los criptoactivos que puedan existir en la cartera del fondo.

Para los inversores minoristas, el efecto práctico una vez implementada la nueva normativa sería que los criptoactivos podrían incorporarse de manera más rutinaria a las carteras de inversión generales, pero todas las exposiciones de riesgo relacionadas se divulgarían claramente, se supervisarían continuamente y se evaluarían de manera integral junto con los demás activos de la cartera.

La verdadera prueba: La implementación de la política

La propuesta solo abre el canal de inversión; su adopción final dependerá de si los gestores de fondos, las plataformas de venta, los depositarios de activos y los canales de distribución están dispuestos a asumir los costes asociados de revisión documental, gobernanza interna y verificación de idoneidad del inversor.

Existen dos posibilidades de desarrollo del mercado: La primera es una adopción moderada y generalizada. Las gestoras de activos utilizarían los ETN de criptoactivos como una herramienta de asignación menor dentro de fondos diversificados. Si esto ocurre, la nueva normativa de la FCA marcaría un cambio sustancial en el sector: la exposición a criptoactivos dejaría de limitarse a la compra individual por parte de inversores o a productos exclusivos para inversores profesionales, y los fondos de inversión colectiva convencionales podrían incorporar asignaciones cripto con controles de riesgo sólidos.

La segunda posibilidad es que la política tenga principalmente un valor simbólico. Los gestores podrían concluir que el límite del 10%, las onerosas obligaciones de divulgación, los problemas de liquidez y los riesgos para la reputación de la marca superan los beneficios de asignar a ETN de criptoactivos. En última instancia, solo un número muy reducido de productos haría uso de esta facultad de inversión, y el volumen real de capital asignado tras la implementación sería muy limitado.

Por lo tanto, esta propuesta es esencialmente un paso más en la normalización gradual del ecosistema de los mercados de criptoactivos, no una apertura total de la inversión en criptoactivos para los fondos de inversión colectiva.

La FCA reconoce que el mercado de ETN de criptoactivos ha madurado lo suficiente como para abrir un canal de inversión a ciertos fondos autorizados, pero simultáneamente protege contra que la exposición a criptoactivos se convierta en una fuente principal de riesgo para las carteras de inversión minoristas.

Las señales de implementación en el mercado se verán reflejadas en las acciones de asignación de activos por parte de las gestoras, las actualizaciones de la documentación de los fondos, las revisiones de las descripciones de los productos en las plataformas de venta, etc.

Una vez finalizada esta consulta, las gestoras de activos británicas tendrán dos opciones: modificar el folleto del fondo, el documento de datos fundamentales para el inversor (KIID) y los materiales promocionales de la plataforma para incluir disposiciones sobre asignación a ETN de criptoactivos; o dejar que esta política del límite del 10% permanezca en el papel, como un mero canal de apertura simbólica. Hasta entonces, aunque los criptoactivos puedan accederse indirectamente a través de productos de fondos, seguirán estando estrictamente restringidos.