Durante mucho tiempo, la distribución del poder de fijación de precios en la cadena de suministro de semiconductores ha presentado un patrón piramidal distintivo. En la cima de esta pirámide se encuentran gigantes como Apple, NVIDIA, Microsoft, Google y Amazon, que controlan la demanda final, los pedidos de capacidad de computación en la nube y la definición de los sistemas. Un nivel más abajo están los gigantes de la fabricación, como TSMC, Samsung, SK Hynix y Micron, que poseen tecnologías de fabricación avanzada, almacenamiento avanzado y capacidades clave de producción. En comparación, aunque los proveedores de equipos están ubicados en la parte superior del ecosistema de fabricación y poseen barreras tecnológicas muy altas en ciertos segmentos, todavía enfrentan presiones dentro del sistema de compras de los grandes clientes, como reducciones de costos anuales, presión sobre los precios en compras repetidas, recortes en los ritmos y ciclos de aceptación.

Esta industria también ha desarrollado una regla no escrita: la introducción de nuevos equipos (Design-in) a menudo requiere que los proveedores hagan grandes concesiones en el precio; y en las etapas de compras repetidas (Repeat Order), las fundiciones suelen exigir reducciones de precios continuas basándose en prácticas estándar de gestión de la cadena de suministro. Especialmente durante las fases bajas del ciclo de memoria y la contracción del gasto de capital de las fundiciones, no es raro que los proveedores de equipos acepten presiones de reducción de precios de alrededor del 10% para conseguir pedidos, mantener cuotas de mercado y la utilización de las líneas de producción.

Pero ahora, esta "ley férrea" del mercado dominado por los compradores, que ha perdurado durante años, se está debilitando.

Recientemente, varios proveedores de equipos de primer nivel de SK Hynix han solicitado, de manera inversa, un aumento del 3% al 4% en los precios de suministro. Según informes de los medios coreanos, SK Hynix ha solicitado a los proveedores correspondientes que presenten documentos que justifiquen los ajustes de precio y los está evaluando. Esto era prácticamente impensable en el pasado en el círculo de equipos de semiconductores, caracterizado por barreras estrictas y el dominio absoluto de los compradores.

Detrás de este fenómeno inusual se encuentra el desequilibrio entre la oferta y la demanda de equipos provocado por la carrera desenfrenada por la capacidad de computación de IA. Cuando la velocidad de expansión de una fundición determina directamente si puede absorber los grandes pedidos de chips de IA de los grandes fabricantes, "conseguir equipos" se ha convertido en la carrera de armamentos más urgente.

El equipo TCB se está vendiendo como pan caliente

Un ejemplo claro es que, recientemente, los equipos TCB (Thermal Compression Bonding, unión por compresión térmica) están vendiéndose como pan caliente. Debido a que SK Hynix está expandiendo la producción de HBM4, dos fabricantes coreanos de equipos TCB, Hanmi Semiconductor y Hanwha Semitech, han recibido recientemente pedidos de equipos TCB Bonder de escala similar. En la compleja estructura de los chips de IA, los equipos TCB desempeñan el papel clave de "ensamblar las piezas".

En el mercado de equipos TCB, los tres actores principales son los coreanos Hanmi Semiconductor y Hanwha Semitech, junto con ASMPT.

Entre ellos, Hanmi Semiconductor es el líder actual en TCB Bonder para HBM. Un informe de TechInsights muestra que, hasta el tercer trimestre de 2025, Hanmi ocupaba el 71,2% del mercado de HBM TC Bonder en términos de ingresos, por delante de SEMES, ASMPT, Yamaha Robotics y Hanwha Semitech. La ventaja de Hanmi radica en su estrecha relación temprana con SK Hynix y su cobertura de ambas rutas de producción HBM: NCF y MR-MUF.

Según informó The Elec el 10 de junio, el 8 de junio, Hanmi Semiconductor reveló que obtuvo un pedido de TC Bonder de SK Hynix por 442 mil millones de wones, para la producción de HBM4, con el modelo de equipo TC Bonder 4.5 Griffin y un plazo de entrega hasta principios de septiembre. Con un costo estimado de aproximadamente 30 mil millones de wones por unidad, el mercado considera que este pedido corresponde a unas 15 unidades.

Sin embargo, el riesgo para Hanmi Semiconductor también es evidente: su base de clientes se está diversificando en cuanto a proveedores. SK Hynix ya ha incorporado a ASMPT y Hanwha, y Micron también podría introducir más proveedores alternativos.

Mientras tanto, Hanwha Semitech está pasando de ser un retador a convertirse en un proveedor principal alternativo para SK Hynix. Recientemente, Hanwha Semitech también obtuvo un pedido de SK Hynix. No solo suministró a SK Hynix un sistema de clúster de unión híbrida D2W, sino que también recibió un pedido adicional de TC Bonder para HBM4. Por lo tanto, Hanwha compite con Hanmi en dos frentes: uno es disputar los pedidos de TC Bonder para HBM4 de SK Hynix, y el otro es expandirse hacia la unión híbrida. The Elec afirma que su sistema de clúster de unión híbrida SHB2 Nano ya ingresó en abril a las líneas de producción de SK Hynix para evaluación de calidad y optimización.

TrendForce señala que este pedido se considera una respuesta a las preocupaciones del mercado sobre la cautela en el gasto de capital y los retrasos en la puesta a punto de la capacidad durante la transición de HBM3E a HBM4. El hecho de que SK Hynice haga pedidos a múltiples fabricantes de equipos TCB claramente es una estrategia de múltiples proveedores: Hanmi, Hanwha y ASMPT están entrando en su cadena de suministro de TCB. Ya en 2025, The Elec informó que SK Hynix planeaba comprar hasta 80 unidades de TC Bonder ese año, por encima del plan inicial de 50 unidades; al mismo tiempo, Hanmi también obtuvo un pedido de aproximadamente 50 unidades de TC Bonder de Micron.

A diferencia de los mercados principales de Hanmi y Hanwha, ASMPT no tiene una cuota de mercado muy alta en HBM, pero es muy fuerte en C2S/C2W. Sus pedidos divulgados públicamente se centran principalmente en TCB C2S para chips de IA y TCB C2W para chips lógicos. Además, afirma tener más de 500 unidades de TCB instaladas en todo el mundo y espera que el mercado total direccionable (TAM) de TCB supere los 10.000 millones de dólares para 2027, con el objetivo de capturar una cuota del 35% al 40%. ASMPT se parece más a un jugador de plataforma de empaquetado avanzado que a un proveedor de equipos dedicado exclusivamente a HBM.

ASMPT obtuvo en diciembre de 2025 pedidos sucesivos de 19 y 15 unidades de equipos TCB C2S. El cliente es un socio OSAT principal que atiende el negocio de chips de IA de una fundición líder. ASMPT afirma ser el único proveedor y la ruta de calificación (POR) de la solución TCB C2S para este cliente.

El 8 de junio de 2026, ASMPT anunció que había recibido un pedido repetido de un IDM líder mundial, para suministrar 8 unidades de equipos TCB C2W, destinadas a la producción de CPU avanzadas para clientes y centros de datos. ASMPT enfatizó especialmente que la arquitectura Chiplet está penetrando en los procesadores para clientes y centros de datos, impulsando la demanda de TCB C2W.

En general, esta ola de pedidos de TCB es esencialmente una resonancia triple: el apilamiento de HBM + C2S para chips de IA + C2W para Chiplets lógicos.

¿Aún no ha llegado la unión híbrida?

El mercado creía en un momento que, a medida que se redujeran aún más el ancho de línea y el espacio entre pines (pitch), la unión híbrida (Hybrid Bonding), más avanzada, reemplazaría al TCB. Pero ahora parece que este ritmo de sustitución se ha alargado.

En primer lugar, en la etapa del HBM4, el TCB sigue siendo la ruta de producción más realista.

HBM4 requiere un apilamiento más alto, mayor ancho de banda y mejor disipación de calor, pero la unión híbrida exige mayores requisitos de planitud superficial, control de partículas, limpieza y mejora del rendimiento. Por lo tanto, las fundiciones de memoria y lógica continúan utilizando la unión TCB por un lado, y por otro, se están preparando para las líneas de producción de unión híbrida.

Aunque en abril de este año, SK Hynix ya compró el sistema en línea de unión híbrida desarrollado conjuntamente por Applied Materials y BESI (Applied Materials compró el 9% de BESI en 2025, y ambas empresas colaboran en el desarrollo de un sistema de unión híbrida basado en chips). Sin embargo, según informes de The Elec, este pedido de equipos de aproximadamente 200 mil millones de wones estaba principalmente orientado a la preparación para I+D de la próxima generación de HBM, y no para reemplazar inmediatamente la producción masiva de TCB. Este equipo en línea integra equipos de pulido químico-mecánico (CMP) y procesamiento de plasma de Applied Materials con la máquina de unión híbrida de chips de BESI, y se espera que se instale para su uso en la línea de producción de I+D en un futuro próximo. Este sistema también se ha implementado en producción masiva en TSMC.

El propio sistema Kinex de Applied Materials enfatiza que la unión híbrida requiere la integración de módulos como limpieza húmeda, activación de plasma, medición in-situ y control del tiempo en cola, lo que indica que no es simplemente una máquina colocadora, sino un sistema complejo más cercano a la fusión de procesos front-end y back-end.

Sistema Kinex (Fuente: Applied Materials)

Las apuestas de las fundiciones por la unión híbrida también están impulsando el rápido desarrollo de BESI. En el primer trimestre de 2026, los pedidos de BESI aumentaron un 104,5% interanual, hasta 2.697 millones de euros. Reuters informó que este crecimiento se debió principalmente a la demanda de unión híbrida, y que un segundo cliente del mercado de memoria ya había iniciado la calificación relacionada con HBM.

En segundo lugar, la relajación de los estándares también le da un respiro al TCB.

Según un informe de TrendForce de abril, se dice que JEDEC está debatiendo la posibilidad de relajar la especificación de altura de la próxima generación de HBM, de 775 micrómetros a aproximadamente 900 micrómetros. Esto podría ralentizar la adopción de la unión híbrida. Porque una vez que se relajan las restricciones de altura de apilamiento, los fabricantes pueden continuar utilizando la ruta TCB madura para soportar más capas de apilamiento, sin tener que asumir inmediatamente los riesgos de rendimiento de la unión híbrida.

Finalmente, los equipos TCB también se están actualizando, no se quedan estancados.

Por ejemplo, ASMPT lanzó recientemente la tecnología AOR TCB, que se centra en la ausencia de fundente, la eliminación activa de óxidos, la reducción de la contaminación residual y la mejora de la uniformidad de la unión. El objetivo es abordar los desafíos de altura de apilamiento, precisión y rendimiento de la próxima generación de HBM.

Por lo tanto, desde la perspectiva actual, un juicio más razonable de la industria es: En la etapa HBM4/HBM4E, el TCB y la unión híbrida coexistirán; probablemente no sea hasta la era del HBM5 y mayores números de capas que la participación de la unión híbrida aumente significativamente.

En resumen, el TCB no es una pequeña tendencia pasajera, sino un cambio estructural en los equipos back-end. Un informe relevante de Yole señala que los equipos back-end están pasando de ser un complemento del empaquetado tradicional a convertirse en un mercado estratégico de equipos para el empaquetado avanzado; entre ellos, el TCB y la unión híbrida son las dos direcciones de más rápido crecimiento. Yole prevé que el mercado de TCB alcance los 936 millones de dólares para 2030, con una CAGR de aproximadamente el 11,6% entre 2025 y 2030; el mercado de equipos de unión híbrida alcanzará los 397 millones de dólares para 2030, con una CAGR de aproximadamente el 21,1%.

Los datos relevantes de Counterpoint también muestran que las GPU de IA y los ASIC personalizados de IA impulsan el crecimiento de la fabricación y el empaquetado avanzados; prevén que la capacidad de empaquetado avanzado de la industria podría expandirse aproximadamente un 80% interanual en 2026, y afirman que el empaquetado avanzado se ha convertido en un "factor limitante" para el despliegue de la IA.

Debido a la IA, los equipos de prueba también están sufriendo cuellos de botella

La ola de expansión de la IA no solo hace que las fundiciones compitan por los equipos, sino que la propia cadena de suministro de los fabricantes de equipos también está sufriendo cuellos de botella debido a componentes clave como FPGA, CPU y Driver IC.

The Elec informó el 29 de mayo que los fabricantes coreanos de equipos de prueba de semiconductores estaban experimentando la "escasez de componentes más grave de la historia", e incluso ha surgido una frase irónica en la industria: "Sin semiconductores, no se pueden fabricar equipos de prueba de semiconductores". El informe señala que los plazos de entrega de las FPGA, utilizadas para el funcionamiento de los equipos de prueba, se han alargado desde las aproximadamente 8-10 semanas del pasado hasta un máximo de 52 semanas; los Driver IC, que antes se podían adquirir inmediatamente a través de canales de distribución, ahora requieren al menos 10 semanas de espera; también hay escasez de CPU y GPU x86, y los precios de algunos productos han aumentado desde aproximadamente 1 millón de wones hasta 3 millones de wones, un aumento de hasta tres veces.

Dado que los centros de datos de IA están absorbiendo la capacidad de producción de chips de gama alta, la prioridad de asignación y los inventarios de amortiguación, los fabricantes de equipos de prueba se han convertido en el "eslabón inferior del eslabón inferior" y están siendo desplazados en la asignación de componentes clave. Por ejemplo, Sourceability señaló recientemente que el alargamiento de los plazos de entrega de las FPGA a más de 52 semanas se debe principalmente a la demanda de los centros de datos. Los hiperescaladores de la nube y las empresas de infraestructura de IA, con pedidos más grandes y un mayor poder de negociación, obtienen una asignación de suministro con mayor prioridad, empujando a otros sectores que dependen de componentes similares hacia atrás. Lo mismo ocurre con las CPU y las GPU. Aunque los fabricantes de equipos de prueba son tecnológicamente importantes, su escala de compra difícilmente puede compararse con la de los proveedores de la nube y los fabricantes de servidores de IA.

La lógica de la escasez de Driver IC es diferente a la de las FPGA, CPU y GPU. Su escasez se debe esencialmente a que son dispositivos analógicos/mixtos de alto rendimiento y nicho, que se enfrentan a un aumento de la demanda de equipos de prueba, lo que resulta en una elasticidad de oferta muy baja. El sitio web de ADI incluye "Automatic Test Equipment" como una línea de productos especializada, lo que indica que este tipo de chips son en sí mismos componentes clave especializados dentro de la cadena de suministro de equipos de prueba.

La escasez de estos componentes clave ya está afectando a las entregas de equipos. The Elec menciona que un fabricante de equipos de inspección de semiconductores firmó recientemente un contrato de suministro con Samsung Electronics por más de 100 mil millones de wones, pero debido a la escasez de componentes, se vio obligado a retrasar el tiempo de entrega tres meses. El informe también señala que los fabricantes de equipos ya han comenzado a discutir la cantidad y los plazos de entrega de los equipos meses antes de que el cliente emita una orden de compra formal, para poder asegurar los componentes con antelación.

Así, en la era de la IA ha surgido una cadena paradójica: Escasez de chips de IA → Expansión de las fundiciones → Necesidad de más equipos de prueba → Los equipos de prueba necesitan FPGA/CPU/Driver IC → Estos chips son acaparados prioritariamente por los centros de datos de IA → Retraso en la entrega de equipos de prueba.

Detrás de la expansión frenética, los equipos entran en un nuevo ciclo alcista

Si la escasez de equipos TCB y de prueba es una explosión en nodos individuales, al ampliar la perspectiva, descubrimos que toda la industria de equipos de semiconductores ha entrado en un gran ciclo alcista integral e impresionante, impulsado por el poderío físico de la IA.

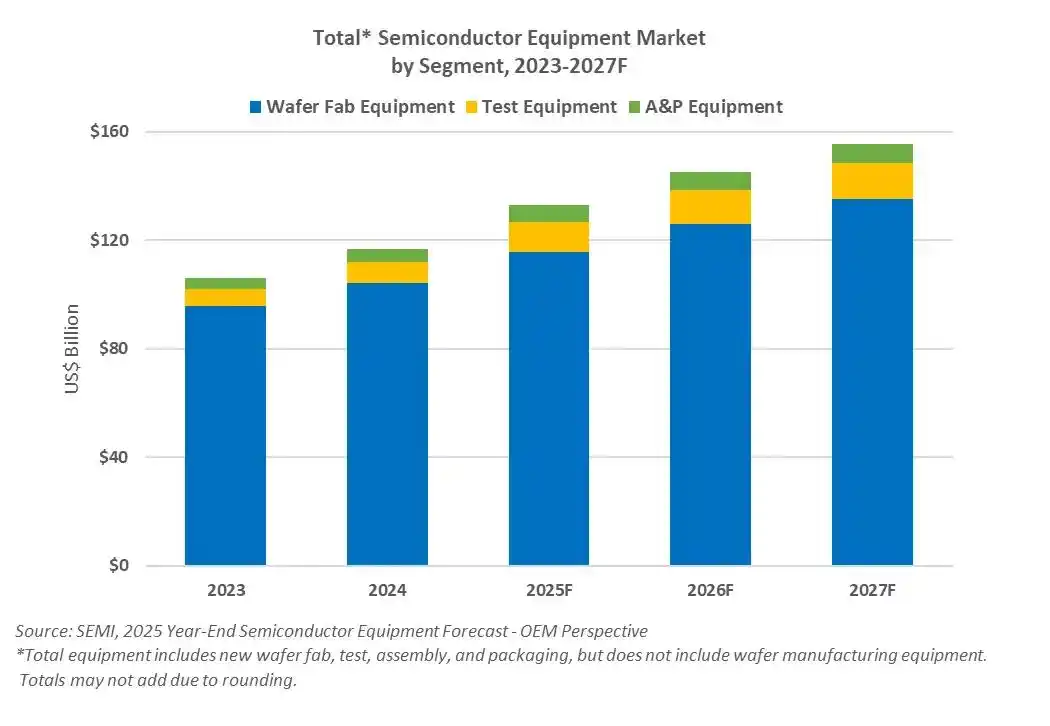

SEMI prevé que las ventas mundiales de equipos de fabricación de semiconductores aumentarán desde los 133.000 millones de dólares en 2025 hasta los 145.000 millones en 2026, alcanzando un máximo histórico de 156.000 millones de dólares en 2027. SEMI señala especialmente que este crecimiento proviene principalmente de las inversiones relacionadas con la IA, particularmente en lógica avanzada, memoria y empaquetado avanzado.

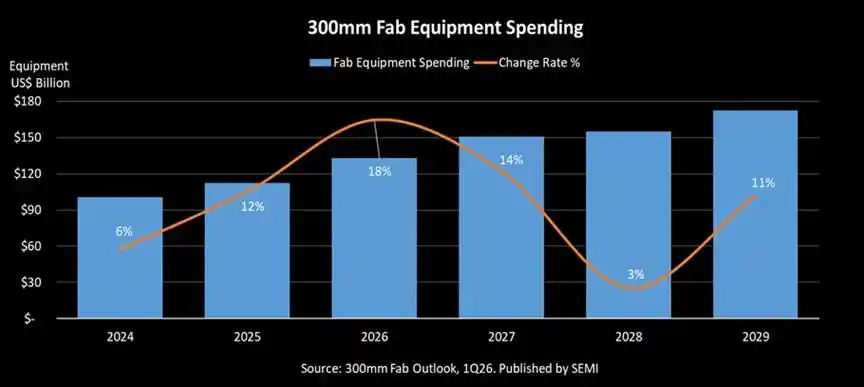

Además, SEMI también prevé que el gasto mundial en equipos para fábricas de obleas de 300 mm crecerá un 18% en 2026, hasta 133.000 millones de dólares, y otro 14% en 2027, hasta 151.000 millones de dólares, y afirma que la IA está redefiniendo la escala de la inversión en fabricación de semiconductores.

Esta oportunidad en equipos proviene principalmente de tres líneas maestras de expansión:

Primero, los fabricantes de lógica avanzada (TSMC, Intel, Samsung) están expandiendo la producción para aceleradores de IA; TSMC prevé que el mercado mundial de semiconductores superará los 1,5 billones de dólares en 2030, y que la IA y la HPC representarán el 55% del mismo; simultáneamente, TSMC planea construir nueve fases de fábricas e instalaciones de empaquetado avanzado en 2026, y se espera que la capacidad de 2 nm y A16 aumente a una tasa de crecimiento anual compuesta del 70% entre 2026 y 2028.

Segundo, en el ámbito de la memoria, el HBM ha vuelto a encender el ciclo de expansión de DRAM; El presidente de SK Hynix, Choi Tae-won, declaró en junio en Taipei que SK Hynix planea duplicar su capacidad total de obleas en los próximos cinco años, y cree que los cuellos de botella en el suministro mundial de memoria podrían persistir hasta 2030. Según datos de Counterpoint, SK Hynix alcanzó una cuota de mercado global del 58% en HBM en el primer trimestre de 2026. En ese mismo trimestre, los beneficios de SK Hynix crecieron significativamente, y la empresa señaló que la demanda de sus clientes por el suministro de HBM en los próximos tres años supera con creces su capacidad; la compañía también afirmó que aumentará significativamente la inversión, centrándose en la expansión de M15X, la construcción del clúster de Yongin y equipos clave.

En marzo de este año, SK Hynix reveló que compraría equipos EUV a ASML por aproximadamente 11,95 billones de wones, con la transacción completándose a finales de 2027, para la producción masiva de nuevos productos; los analistas afirman que estos equipos se destinarán a la fábrica de Yongin y la fábrica M15X de Cheongju, cubriendo la producción de HBM y DRAM avanzada.

Micron indicó en sus materiales de resultados financieros que aumentará su plan de gastos de capital para el año fiscal 2026 de 18.000 millones de dólares a aproximadamente 20.000 millones de dólares, principalmente para apoyar la capacidad de suministro de HBM y el suministro de DRAM 1-gamma, y que está realizando pedidos de equipos por adelantado y acelerando el ritmo de instalación.

Tercero, empaquetado avanzado: CoWoS, C2S y C2W se están convirtiendo en cuellos de botella para la entrega de chips de IA; En la era de la IA, los equipos de empaquetado avanzado se están convirtiendo en una de las partes con mayor elasticidad en este ciclo. TSMC revela que se espera que la capacidad de CoWoS crezca a una tasa anual compuesta de más del 80% entre 2022 y 2027, y que la demanda de obleas para aceleradores de IA se espera que crezca 11 veces entre 2022 y 2026.

Por lo tanto, en el campo de los equipos de semiconductores, la demanda de capacidad de computación de IA está volviendo a abrir un gran ciclo de equipos que abarca procesos front-end, back-end, prueba e infraestructura de fábrica.

Conclusión

Hoy en día, los principales proveedores de equipos de semiconductores no venden solo máquinas frías, lentes de precisión y algoritmos complejos. Lo que venden, en esencia, es el recurso más escaso para las fundiciones y los gigantes tecnológicos: la capacidad de materializar la producción en la era de la IA.

En este juego de poder de fijación de precios que se está reconfigurando, no todos los fabricantes de equipos saldrán igual de favorecidos. Los verdaderos ganadores son aquellos jugadores absolutamente líderes que se mantienen firmes en nodos de proceso clave como la fabricación de lógica avanzada, el apilamiento de HBM, el empaquetado avanzado (como CoWoS) y las pruebas de chips de alta gama. Con barreras tecnológicas irremplazables y las llaves de la capacidad de producción en la mano, están reescribiendo, con una postura sin precedentes, el panorama de distribución de beneficios de toda la industria de semiconductores.

Este artículo proviene del WeChat público "半导体行业观察" (ID: icbank), autor: Du Qin DQ