Autor: Zhou, ChainCatcher

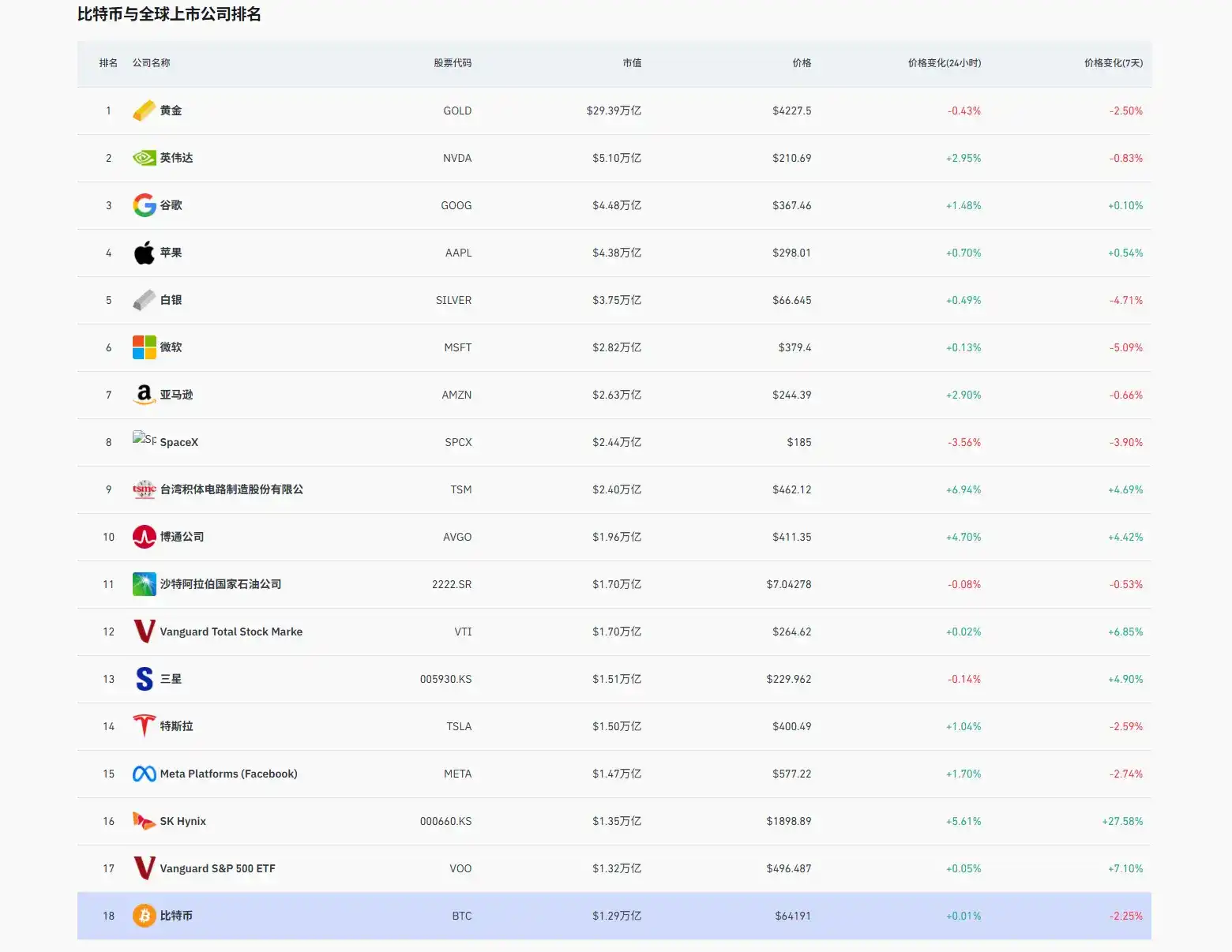

El 22 de junio, la subida del precio de las acciones de SK Hynix impulsó su capitalización de mercado hasta los 1,35 billones de dólares, superando la capitalización total de Bitcoin (aproximadamente 1,29 billones de dólares). En la sesión, llegó a superar a Samsung Electronics como la empresa de mayor capitalización en Corea del Sur.

Según datos de Coinglass, en el ranking global de activos, SK Hynix subió al puesto 16, mientras que Bitcoin cayó al puesto 18.

HBM, y una apuesta de 13 años

El principal impulsor del reciente repunte de SK Hynix es el HBM (Memoria de Alto Ancho de Banda). El entrenamiento e inferencia de IA exigen un ancho de banda de memoria extremadamente alto, y SK Hynix es el principal proveedor de HBM para Nvidia, con una cuota de mercado superior al 60%.

Los datos financieros muestran que SK Hynix obtuvo unos ingresos de 52,58 billones de wones en el primer trimestre, con un beneficio operativo de 37,61 billones de wones, lo que supone un margen del 72%. Los analistas tienen actualmente un consenso para el beneficio operativo del segundo trimestre de SK Hynix en torno a los 62-65 billones de wones, y algunas casas de bolsa optimistas han elevado sus previsiones hasta más de 68 billones de wones.

A principios de abril, la mayoría de las expectativas del mercado para el Q2 estaban aún en torno a los 50 billones de wones. Desde entonces, con la continuada fortaleza de los precios de la memoria, las casas de bolsa han revisado al alza sus previsiones de forma generalizada. La dirección declaró en la presentación de resultados que la escasez estructural de memoria impulsada por la IA durará al menos varios años, y planea aumentar significativamente el gasto de capital para ampliar la capacidad avanzada.

Se sabe que SK Hynix comenzó a apostar por la tecnología HBM en 2009, cuando el mercado apenas prestaba atención a esta tecnología compleja y de demanda inicial limitada. Desde la primera generación de HBM hasta HBM3E, esta apuesta prácticamente en solitario duró casi 13 años, hasta que la aparición de ChatGPT marcó el momento de su coronación.

Fuente de la imagen: Generado por IA

Que SK Hynix haya llegado hasta hoy no habría sido posible sin una ayuda externa clave. Tras el estallido de la burbuja de las puntocom en 2001, Hynix se sumió en una crisis de deuda, su precio de acciones cayó a niveles de acciones basura, e incluso negoció su venta a Micron Technology, pero finalmente fracasó. Durante la siguiente década, la compañía estuvo bajo el control de sus acreedores.

En 2012, el presidente del Grupo SK, Chey Tae-won, a pesar de la oposición de su junta directiva, la adquirió a través de su subsidiaria de inversión SK Square por unos 3.000 millones de dólares, la renombró como SK Hynix e inyectó fondos masivos para I+D. Fue esta inversión la que permitió a la compañía continuar desarrollando la tecnología HBM, que en aquel entonces era un nicho de mercado frío. Actualmente, SK Square posee aproximadamente el 20% de las acciones de SK Hynix, siendo su mayor accionista individual.

Vale la pena mencionar que SK Square también intentó entrar en el mercado cripto. En 2021 adquirió aproximadamente el 35% de las acciones del exchange coreano Korbit por unos 90.000 millones de wones y planeó lanzar su propio token, SK Coin. Según informes públicos, tras el colapso de Terra/LUNA en 2022, el mercado se enfrió drásticamente, y el plan de emisión de SK Coin se suspendió, sin avances sustanciales desde entonces.

Según informó Reuters citando a fuentes conocedoras, SK Hynix planea cotizar en Nasdaq a más tardar en agosto de este año, lo que reduciría las barreras de entrada para fondos institucionales y pasivos estadounidenses, y podría atraer aún más flujos de capital. El CEO de Nvidia, Jensen Huang, declaró recientemente que la cooperación entre Nvidia y SK Hynix podría generar oportunidades comerciales por valor de cientos de miles de millones de dólares para Corea en el futuro.

¿Por qué paga el capital? El AI Cripto en el espejo

En esta ola de IA, el mercado está más dispuesto a pagar una prima por los segmentos que ya generan pedidos reales y presentan cuellos de botella visibles en la oferta. Activos directamente involucrados en la cadena de suministro de IA, como la potencia de cálculo, la memoria y la energía eléctrica, obtienen una asignación prioritaria debido a que sus ingresos son cuantificables y sus barreras verificables.

La capacidad de producción de HBM está altamente concentrada en manos de SK Hynix, Samsung y Micron, con ciclos de expansión que duran de 2 a 3 años. Esta escasez a nivel físico no se construye con narrativas, está bloqueada por ciclos de capacidad y barreras tecnológicas. La lógica de valoración de la industria de la memoria también está cambiando de "acciones cíclicas" a "acciones de crecimiento".

La capitalización de mercado de SK Hynix superando a la de Bitcoin es una declaración pública del mercado de capitales sobre dos tipos de escasez. Dado que la capa física ha formado barreras tan altas, la situación del AI Cripto también merece ser reevaluada.

El sector del AI Cripto ha estado contando una historia durante los últimos dos años: la potencia de cálculo descentralizada remodelará la infraestructura de IA, y las redes abiertas superarán a los centros de datos corporativos cerrados. El potencial de esta dirección es real, pero frente a la cifra de capitalización de mercado de SK Hynix hoy, hay varias realidades que merecen una mirada directa.

El informe IC3, publicado conjuntamente por la Universidad de Cornell y otras 12 universidades, señala que la fusión entre Cripto e IA sigue en una etapa temprana, y el bullicio en torno a este campo interdisciplinario ha opacado los avances reales. La computación descentralizada, los mercados de datos y la gobernanza, en su mayoría, siguen en la fase conceptual.

A nivel de proyectos concretos, tomemos como ejemplo Bittensor, el proyecto más representativo del sector AI Cripto. Su token, TAO, ha caído un 20% en los últimos 3 meses. Const, cofundador de Bittensor, publicó en la plataforma X que la capa de incentivos económicos del proyecto sigue estando dominada por el equipo central, quienes han optado por mantener cierto grado de centralización para favorecer la iteración rápida, y estiman que aún necesitarán un año y medio para completar la construcción de los mecanismos centrales. Es decir, sus mecanismos subyacentes aún están en reparación.

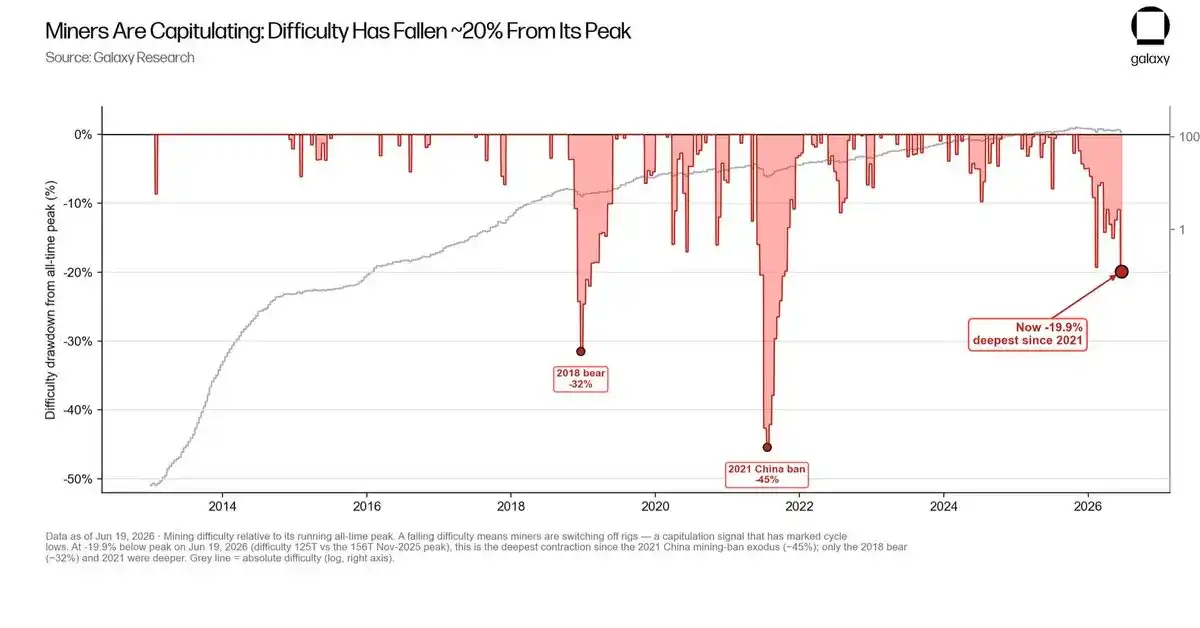

Las empresas mineras de criptomonedas, más cercanas a la capa de hardware, tampoco lo tienen fácil. Según datos de Galaxy Research, los mineros de Bitcoin están entrando en una "fase de capitulación". La dificultad actual de minería de la red ha caído más del 20% desde su máximo histórico, registrando la mayor caída desde la represión china de la minería de Bitcoin en 2021. Algunos mineros abandonan continuamente la red o apagan sus equipos.

Buscando transformarse, empresas mineras como Core Scientific, TeraWulf y Hut 8 han anunciado su incursión en los campos de IA y computación de alto rendimiento. Pero según un informe de VanEck, esta transición enfrenta un déficit de financiación a corto plazo de unos 500.000 millones de dólares, con necesidades de capital a largo plazo de unos 2,21 billones de dólares. Además, la industria solo ha entregado aproximadamente el 25% de la capacidad de IA ya arrendada; las empresas que han perdido hitos de construcción ya enfrentan degradaciones por parte de los inversores.

El informe IC3 de Cornell y otras universidades menciona que la fusión entre Cripto e IA sigue en una etapa temprana, y el bullicio ha opacado los avances reales. La computación descentralizada, los mercados de datos y la gobernanza, en su mayoría, siguen en la fase conceptual.

A nivel de financiación, Arthur Hayes señaló en un artículo reciente, "Reality Test", que desde el lanzamiento de ChatGPT en 2022, la industria de la IA ha emitido aproximadamente 1,5 billones de dólares en deuda, cifra similar al incremento de la oferta monetaria M2 en dólares durante el mismo período. La IA ha absorbido prácticamente toda la nueva liquidez; Bitcoin nunca tuvo oportunidad. Hayes argumenta que la lógica no es "si la IA cae, el dinero volverá al cripto". Las próximas OPVs de gran volumen de Anthropic y OpenAI atraerán aún más capital del mercado. Si la burbuja de la IA estalla, la contracción del crédito bancario reducirá simultáneamente la liquidez, y Bitcoin sería vendido junto con la IA.

Desde la segunda mitad del año pasado, muchos operadores anteriormente activos en el mercado cripto han comenzado a centrar su atención en las acciones estadounidenses y coreanas, persiguiendo la tendencia del hardware de IA. La lógica detrás del flujo de capital hacia la infraestructura de IA también es simple y directa: pedidos reales, barreras físicas y márgenes de beneficio cuantificables.

Esta certidumbre es la razón fundamental por la que el capital actual está dispuesto a pagar una prima elevada, mientras que la narrativa de IA en el mercado cripto carece precisamente de este tipo de certidumbre.

En otras palabras, los beneficios de la infraestructura de IA tienden actualmente a ser capturados por aquellos actores con barreras tecnológicas y capacidad de suministro real. Las redes cripto necesitan definir con mayor claridad su posición en la cadena de valor durante este proceso.