Escrito por: Vaidik Mandloi

Compilado por: Block unicorn

El año pasado, el volumen de operaciones de contratos perpetuos (Perp) superó los 90 billones de dólares. Como comparación, esto supera la suma del PIB de los diez países más grandes del mundo. Hoy en día, los futuros perpetuos representan aproximadamente tres cuartas partes de todas las operaciones de derivados de criptomonedas, y su tasa de crecimiento casi supera la de cualquier otro producto financiero en la historia.

A pesar de esto, al menos hasta el viernes pasado, ninguna institución estadounidense podía operar legalmente con estos contratos. El 29 de mayo, la Comisión de Comercio de Futuros de Productos Básicos de Estados Unidos (CFTC) aprobó que Kalshi cotizara el primer contrato de futuros perpetuos de Bitcoin regulado en la historia de Estados Unidos. El mismo día, la CFTC también aprobó que Coinbase dirigiera a sus clientes a la plataforma global de operaciones de contratos perpetuos y opciones de Deribit.

Después del anuncio, el precio del token HYPE de Hyperliquid se disparó un 30%. Como referencia, Hyperliquid es actualmente la mayor bolsa de contratos perpetuos en cadena, pero no atiende a usuarios estadounidenses. Michael Selig, presidente de la Comisión de Comercio de Futuros de Productos Básicos de EE.UU. (CFTC), publicó un artículo de opinión en Coindesk, calificando los contratos perpetuos como "herramientas fundamentales para la gestión de riesgos y el descubrimiento de precios en el mercado global de activos criptográficos". Si has estado activo en el espacio de las criptomonedas durante un tiempo, presenciar todo esto de primera mano es ciertamente algo increíble. Déjame explicarte por qué esto es tan importante.

¿Cómo han acumulado los contratos perpetuos 90 billones de dólares?

Todo comenzó en 1993, cuando el premio Nobel de economía Robert Shiller publicó un artículo proponiendo un contrato de futuros que nunca expira. Su idea era que los propietarios de viviendas podían utilizar este contrato para cubrirse contra el riesgo de una caída en los precios de la vivienda, sin necesidad de vender su casa.

El concepto era interesante, pero en ese momento carecía de valor práctico, ya que todo el mercado de derivados funcionaba con un modelo de liquidación a vencimiento, y las cámaras de compensación y los modelos de margen estaban diseñados para liquidar en fechas fijas. Por ejemplo, los contratos de productos agrícolas se liquidan mensualmente, y los futuros de bonos también tienen fechas de pago de cupón. No existía la infraestructura de soporte en ese momento, por lo que el concepto permaneció en revistas académicas durante décadas.

Luego, en mayo de 2016, tres fundadores en Hong Kong decidieron intentarlo. Arthur Hayes, Ben Delo y Sam Reed lanzaron BitMEX, basando su concepto en una modificación de la idea original de Shiller. Crearon un contrato de futuros sin fecha de vencimiento basado en Bitcoin, y añadieron un mecanismo para anclar su precio al mercado subyacente, permitiendo a los usuarios operar con un apalancamiento de hasta 100 veces. En solo 18 meses, BitMEX se convirtió en la mayor bolsa de derivados de criptomonedas.

Entonces, ¿qué es exactamente un contrato perpetuo y cómo funciona?

En un contrato de futuros normal, apuestas sobre el precio del activo subyacente en una fecha específica. Por ejemplo, un contrato de futuros de Bitcoin con vencimiento en junio de 2026 se liquidaría al precio vigente cuando llegue junio. Si deseas mantener la posición abierta, debes comprar el siguiente contrato. El problema es que cada renovación del contrato genera comisiones y puede crear una brecha en tu posición.

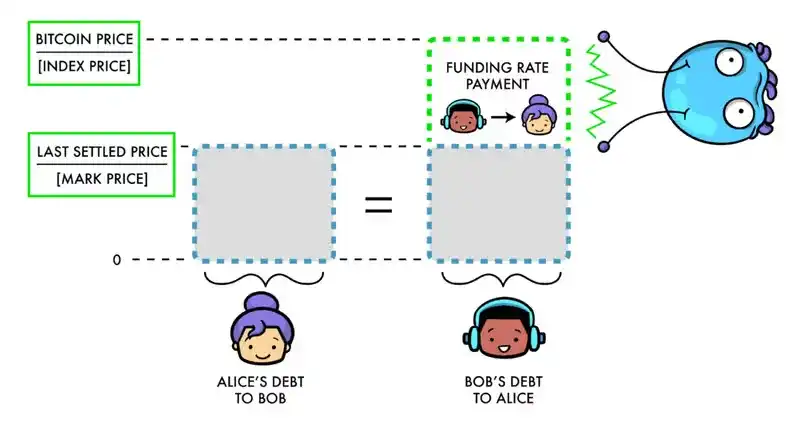

Por otro lado, los contratos perpetuos eliminan por completo la fecha de vencimiento. Puedes abrir una posición, y esta permanecerá abierta hasta que decidas cerrarla. La duración de la posición puede ser tan corta como cinco minutos o tan larga como cinco meses. La clave es que los contratos de futuros normales naturalmente convergen con el precio spot al vencimiento. Pero los contratos perpetuos no lo hacen, por lo que necesitan otro factor para garantizar la precisión del precio. Para ello, utilizan la tasa de financiación.

Una de las razones por las que las bolsas de contratos perpetuos son tan populares es que, a diferencia de las bolsas tradicionales que fragmentan la liquidez en contratos trimestrales (marzo, junio, septiembre, diciembre), las bolsas de contratos perpetuos concentran todas las operaciones en una sola plataforma, con un solo libro de órdenes. Esto convierte a las bolsas de contratos perpetuos en uno de los lugares más eficientes para operar, y en los mercados financieros, la eficiencia tiende a acumularse. Cuantos más operadores haya, menor será el diferencial entre precios de compra y venta, lo que atrae a más operadores.

El volumen de operaciones de derivados offshore creció de 28 billones de dólares en 2023 a más de 90 billones en 2025. El volumen de operaciones de derivados en cadena en bolsas descentralizadas creció aún más rápido, aumentando un 346% solo en 2025, hasta alcanzar los 6,7 billones de dólares. Además, en cualquier día, el volumen de operaciones de derivados es aproximadamente de 10 a 15 veces mayor que el de operaciones al contado. Esto significa que el mecanismo de descubrimiento de precios de los activos se ha trasladado del mercado al contado al mercado de derivados. Cuando el Bitcoin fluctúa un 5% un martes por la tarde, esa volatilidad casi siempre comienza en las operaciones de derivados. Las reacciones en cadena de las posiciones apalancadas desencadenan liquidaciones, que a su vez provocan compras y ventas, seguidas por el mercado al contado.

El fenómeno de "la cola que mueve al perro" (es decir, la parte menor que domina el conjunto) está ocurriendo; y la parte del mercado que realmente determina el precio, el núcleo del mercado de criptomonedas, había estado completamente fuera del alcance de las instituciones estadounidenses.

¿Qué significa esto para Estados Unidos?

Estados Unidos finalmente da la bienvenida a los contratos perpetuos, pero no puede acceder al mismo producto que opera el resto del mundo. Incluso el propio negocio de Coinbase necesita transferir fondos a través de su subsidiaria en Bermudas a Deribit en Dubái, porque la liquidez se acumuló en el extranjero bajo años de políticas regulatorias hostiles, y es imposible recuperarla de la noche a la mañana.

Los operadores estadounidenses tienen un límite de apalancamiento de aproximadamente 10 veces y disfrutan de la protección completa de custodia separada de la CFTC; en comparación, los operadores offshore utilizan un apalancamiento de 50 a 100 veces. Un apalancamiento de 100 veces significa que 1 dólar puede controlar una exposición de riesgo de 100 dólares. Una fluctuación de precio del 10% puede generar un beneficio de 10 veces. Mientras que el beneficio de un contrato de opciones para la misma fluctuación de precio es mucho menor, porque la prima pagada por adelantado ya incluye parte de la volatilidad esperada, y el valor de la posición se erosiona con el tiempo. Una opción de compra típica de Bitcoin a un mes, con la misma fluctuación de precio del 10%, genera un beneficio de aproximadamente 3 veces. El apalancamiento es la clave, y el apalancamiento en Estados Unidos sigue siendo relativamente moderado.

Por eso el precio de Hyperliquid se disparó el día en que la CFTC legalizó las operaciones ilegales. La primera reacción de muchos fue que el volumen de operaciones se trasladaría de Hyperliquid a Kalshi y Coinbase, y que las plataformas reguladas con capital institucional se comerían la cuota de mercado acumulada por Hyperliquid.

Hyperliquid obtuvo unos ingresos de 907 millones de dólares el año pasado sin un solo usuario estadounidense. Piensa en quién está operando realmente en estas plataformas. La persona que hace una operación en corto de 50 veces sobre una memecoin a las 3 de la mañana nunca abriría una cuenta en Kalshi para una operación en corto de 10 veces sobre Bitcoin. Los inversores institucionales que necesitan regulación y custodia separada de fondos nunca usarían Hyperliquid. Estos son productos para audiencias completamente diferentes. La acción de la CFTC en realidad solo confirma que la categoría de producto que domina Hyperliquid es legítima. Para Hyperliquid, esto es una validación de su propio valor.

A pesar de las limitaciones regulatorias, las bolsas estadounidenses actualmente se limitan solo a Bitcoin, pero Hyperliquid ya ha superado completamente las criptomonedas. A través del protocolo HIP-3, cualquiera puede iniciar operaciones con cualquier activo, y muchas ya están activas. En el pico de operaciones de febrero, el volumen diario de operaciones de plata alcanzó brevemente los 4 mil millones de dólares, y el volumen de operaciones de petróleo superó brevemente al de Bitcoin en abril.

Dos días antes de que la CFTC aprobara la bolsa Hyperliquid, Jeffrey Sprecher, CEO de Intercontinental Exchange (ICE, la empresa matriz de la Bolsa de Nueva York), dijo en una conferencia de Bernstein: "Ahora hablamos de Hyperliquid, si aún no lo has oído, es más grande que Nasdaq, ¿entiendes?" Ahora, ICE está en conversaciones con Hyperliquid para entender su modelo de negocio y preguntando a los reguladores por qué las bolsas tradicionales no pueden ofrecer el mismo producto. La dirección del aprendizaje ha cambiado: Wall Street está estudiando una bolsa descentralizada de solo dos años de antigüedad y sin financiación de riesgo, porque está construyendo una infraestructura de operaciones que las mayores bolsas del mundo ahora quieren replicar.

Los contratos perpetuos se comerán todo

Creo que esto es más importante que cualquier otra cosa, porque los contratos perpetuos ya no se limitan solo al ámbito de las criptomonedas.

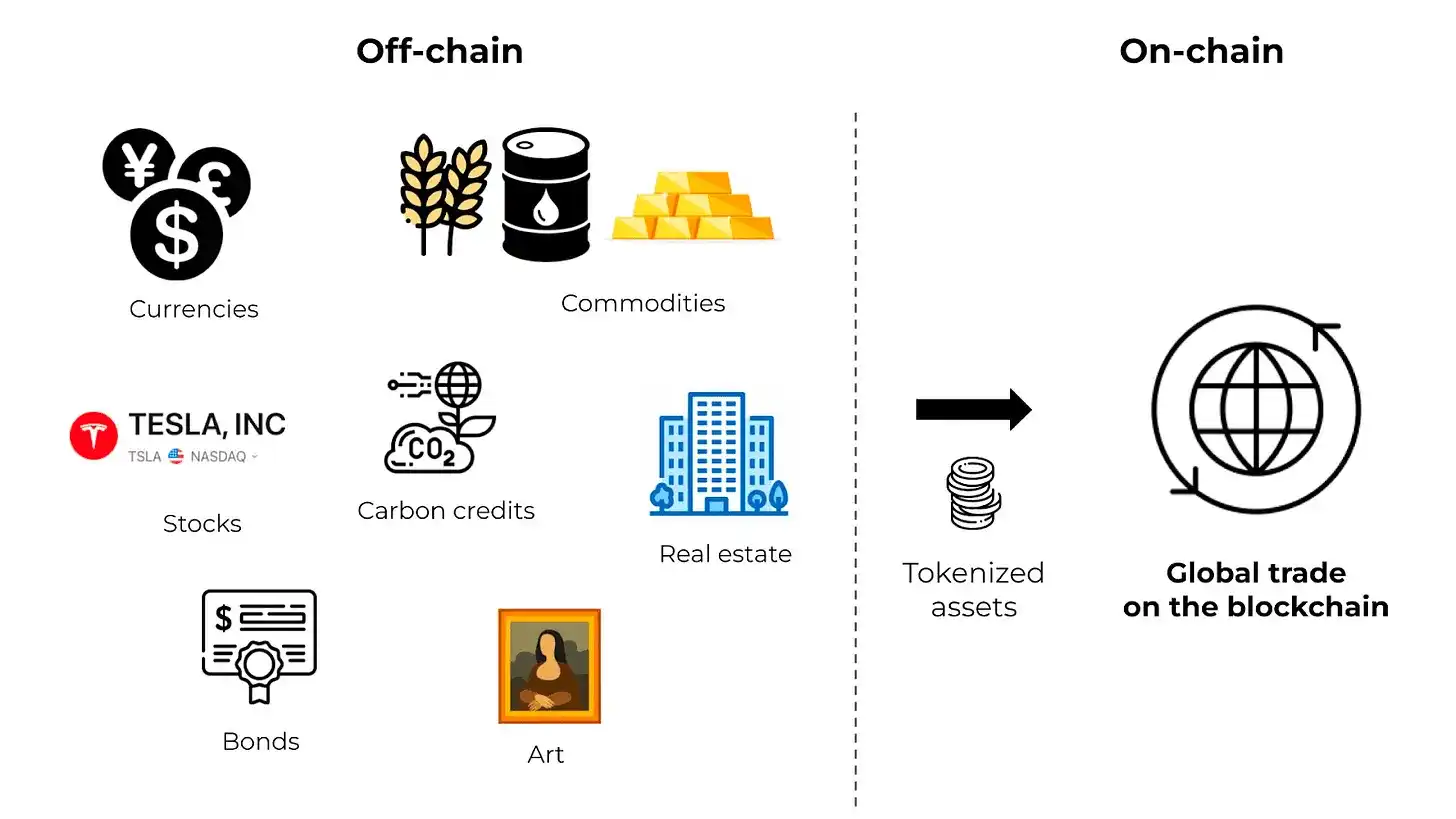

Comenzaron como una herramienta para operar con Bitcoin, luego se expandieron a todas las altcoins. Hoy en día, han incursionado en materias primas como oro, plata, petróleo y gas. Luego, se expandieron a acciones como Nvidia, Tesla, luego a empresas previas a la OPV como SpaceX, OpenAI, y ahora también incluyen mercados de predicción a través de la plataforma HIP-4.

En solo dos años, los contratos perpetuos pasaron de ser un 'hack' inicial para criptomonedas a convertirse en un instrumento financiero que puede referenciar cualquier activo global, operar las 24 horas del día y no tener fecha de vencimiento ni intermediarios de liquidación. Los derivados tradicionales fueron diseñados para mercados que cierran por la noche y tenían sentido en una época en que las operaciones se realizaban en bolsas físicas y la liquidación requería documentos en papel.

Pero en la infraestructura digital global actual, donde los activos operan las 24 horas del día, los mercados basados en sesiones pueden presentar brechas. Por ejemplo, un operador de petróleo que quiera posicionarse antes de un evento geopolítico en fin de semana no puede hacer nada en ninguna bolsa regulada. En la plataforma Hyperliquid, este tipo de operaciones ya es posible. La Comisión de Comercio de Futuros de Productos Básicos de EE.UU. (CFTC) también reconoce esto. El aviso de orientación del personal de la agencia sobre las operaciones las 24 horas del día establece claramente: "Debido a la infraestructura digital y la cobertura global, los derivados basados en activos criptográficos pueden ser particularmente adecuados para las operaciones las 24 horas del día".

Ahora la verdadera competencia está en si las plataformas de operaciones reguladas en EE.UU. pueden cambiar lo suficientemente rápido como para tener un impacto. Por ejemplo, la comisión promedio de futuros en bolsas centralizadas es de aproximadamente 4 puntos básicos, mientras que la comisión de Hyperliquid es de solo 2 puntos básicos. La brecha es aún mayor para las operaciones al contado: 15 puntos básicos frente a 5 puntos básicos. Dado que cambiar de plataforma solo lleva unos minutos, los operadores simplemente elegirán la plataforma con comisiones más bajas.

Los analistas de Compass Point dieron a Coinbase una calificación de venta la misma semana en que la CFTC aprobó su plan de cotización de derivados, citando que la oleada de competencia en el mercado de derivados erosionará su poder de fijación de precios y comprimirá los márgenes de beneficio. Los ingresos de Coinbase por contratos perpetuos en el primer trimestre de 2026 fueron de 50 millones de dólares, mientras que los ingresos por operaciones minoristas cayeron a su nivel más bajo desde el tercer trimestre de 2024. El negocio de contratos perpetuos está creciendo, pero también está canibalizando el mercado de operaciones al contado más rentable.

De hecho, este efecto de compresión se manifiesta en muchas áreas. Si puedes tener exposición direccional apalancada a cualquier activo en cualquier momento, sin fecha de vencimiento, entonces los derivados tradicionales parecen insignificantes. Por ejemplo, ¿por qué renovar un contrato de futuros trimestral si un contrato perpetuo puede proporcionar exposición continua? Cierto, en condiciones de congestión de operaciones, la tasa de financiación puede ser más alta que el costo de renovación, a veces incluso añadiendo un 2% cada ocho horas. Las bolsas también tienen todo el incentivo para mantener vivos los contratos trimestrales, ya que la renovación significa dos operaciones adicionales y dos rondas de comisiones adicionales. Pero la mayoría de los operadores minoristas mantienen sus posiciones solo durante horas o días. Para ellos, un contrato sin fecha de vencimiento es claramente más simple.

Si los contratos perpetuos (perp) también pueden proporcionar un apalancamiento direccional similar, ¿por qué comprar opciones a corto plazo? Cierto, el riesgo a la baja de las opciones se limita a la prima. Pero mira el volumen real. En 2025, el volumen diario promedio de operaciones de opciones del S&P 500 con vencimiento en 0 días fue de 2,3 millones de contratos, la mayoría de los cuales eran apuestas puramente direccionales. Para ese uso, los contratos perpetuos (perp) son más simples.

No estoy diciendo que los contratos perpetuos reemplazarán completamente a las opciones o futuros tradicionales, porque las opciones ofrecen un riesgo definido y un perfil de ganancias convexo que los contratos perpetuos no pueden replicar. Sin embargo, para la gran mayoría de las actividades de operaciones que se centran puramente en el apalancamiento direccional, los contratos perpetuos son sin duda una opción superior y más económica. En última instancia, el producto ha demostrado ser exitoso, con un volumen de operaciones de al menos 90 billones de dólares anuales como prueba.