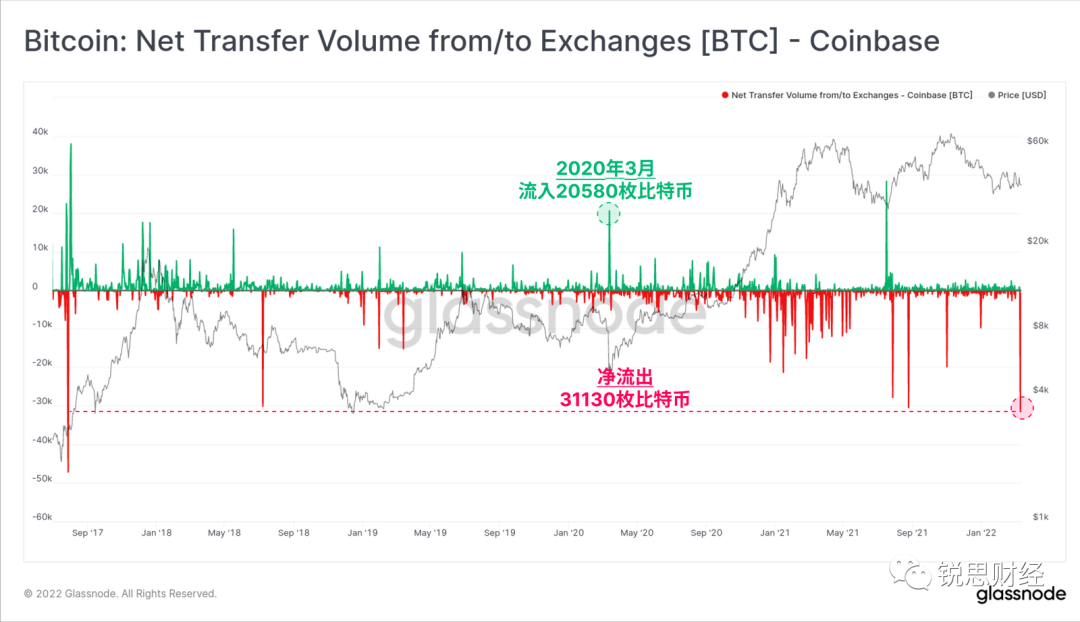

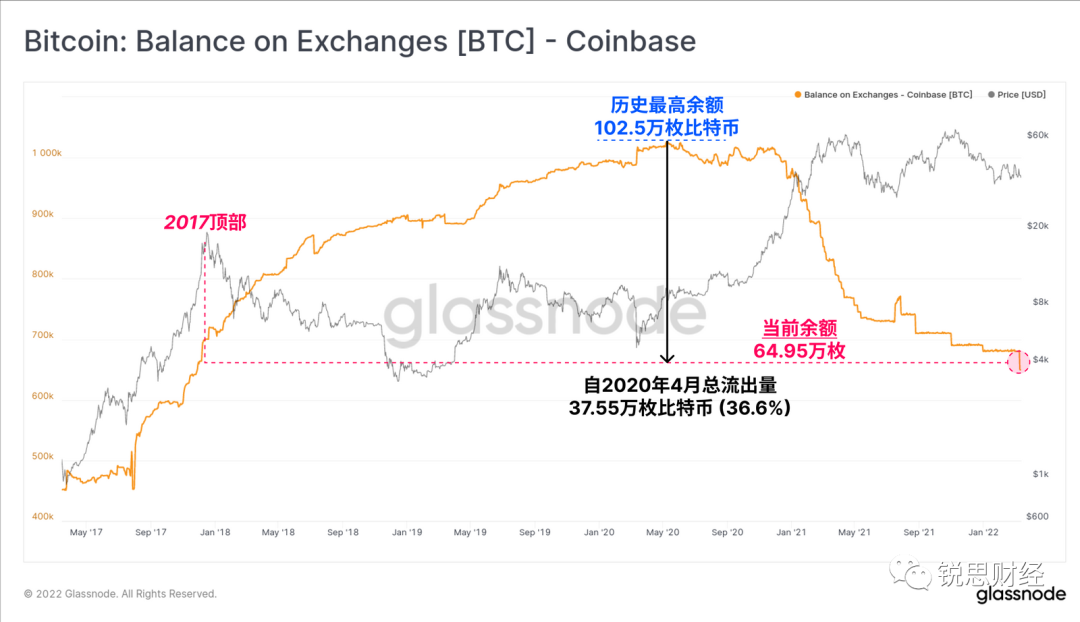

根据顶级区块链数据和信息提供商Glassnode2022年第11周的周报显示,上周共有31130枚比特币流出Coinbase,是自2017年以来的最高单周流出量。Coinbase的持币量降至649500枚比特币,达四年来低点。

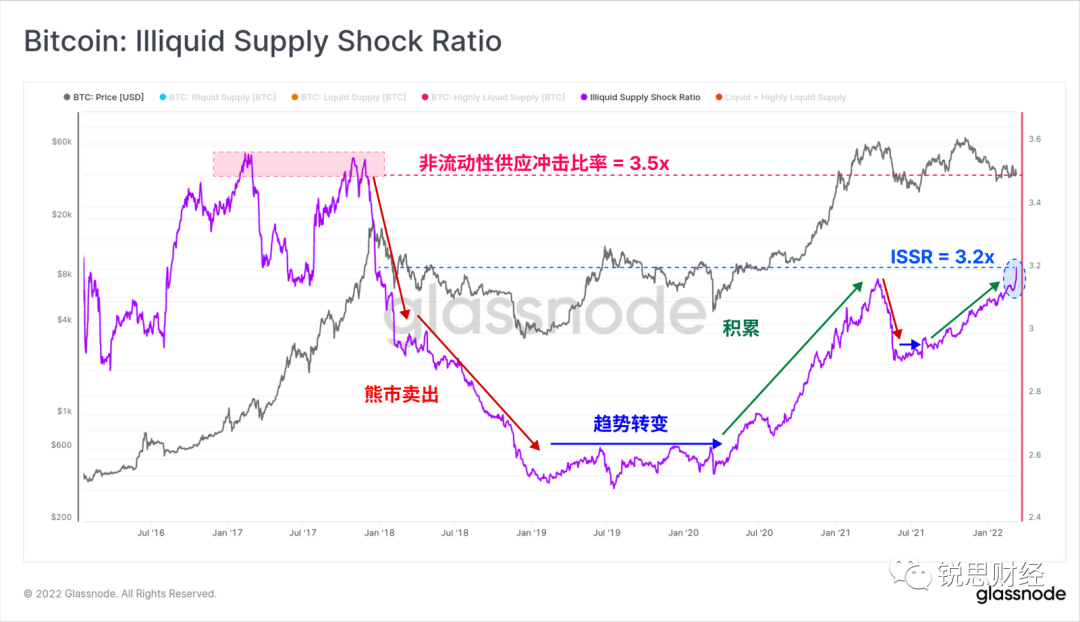

“熊市”是其报告的关键词之一。锐思财经获悉,其链上数据多项指标水平已达到熊市的后期阶段,非流动性供应冲击比率(ISSR),这一指标将呈上升趋势,Glassnode指出目前它的市场结构与2018-20年的熊市相似。

在这期名为“短期供应逐渐减少”的报告中,Glassnode试图用链上数据评估目前买家和卖家之间的平衡,衡量我们离当前熊市周期的结束有多远。

报告列出的重点如下:

• 不确定性和宏观风险是目前的不利因素,这表现为短期积累趋势的变换。

• 在过去的一周里,旧币的卖出也比最近几周略微看跌,尽管仍然没有达到标志着广泛的恐惧或失去信念的水平。

• 短期持有者持有的82%的供应量(251万枚BTC), 目前以浮亏形式持有,而长期持有者持有的总供应量接近历史最高水平。

• 尽管短期需求减弱,但囤币不动仍然是首选策略,币龄(持币时间)较短的比特币的比例现在处于历史最低点。在历史上,这种表现通常与熊市晚期有关。

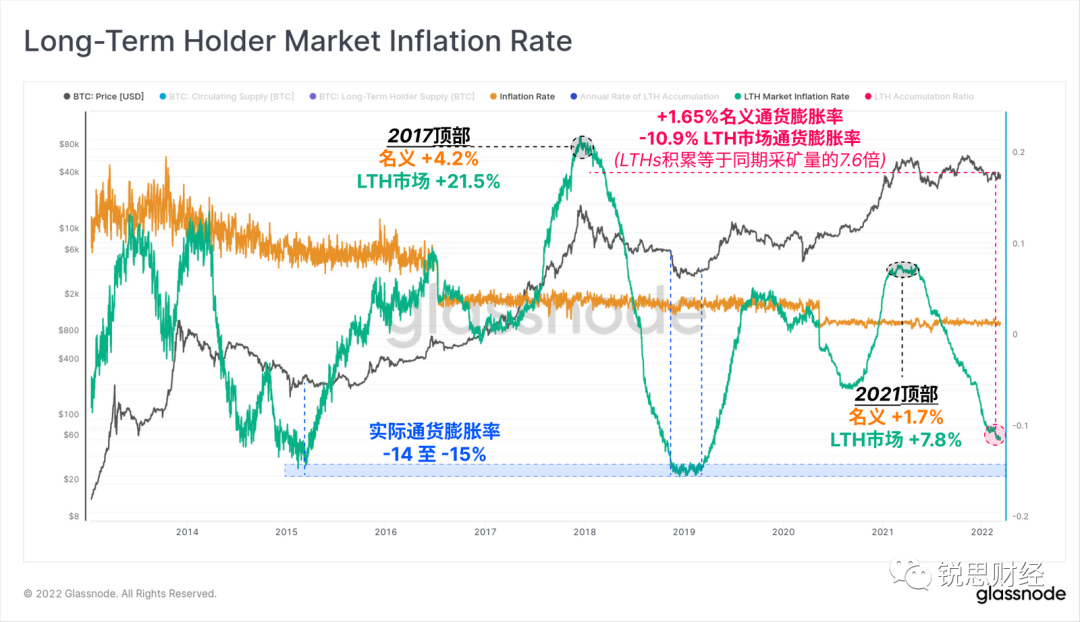

• 我们引入了一个新的概念,称为市场通货膨胀率,这个指标表明按照年化率计算,长期持有者正在增加他们的余额,其数量是同期比特币开采量的7.6倍。长期而言,这具有建设性意义。

以下为报告正文。

1、不确定性造成短期积累趋势放缓

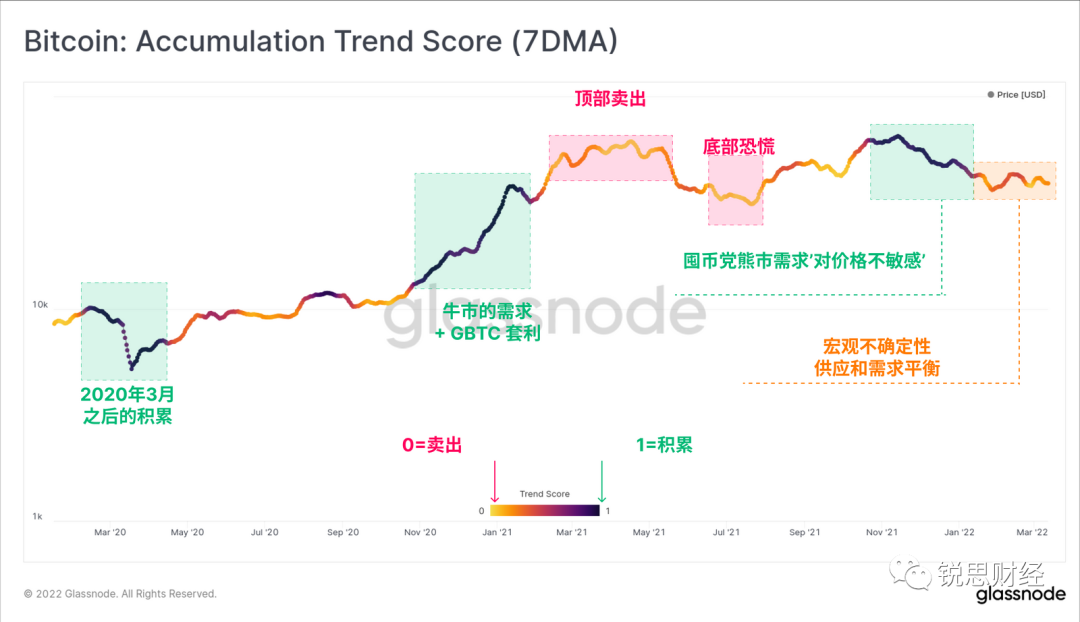

我们从本周新发布的一个指标开始,即.NET的比特币积累趋势分析指标。这个工具的目的是监测投资者钱包的积累或卖出的宏观情况。这个工具跟踪大型实体(又称巨鲸)和/或市场的大部分(又称大量的虾米)何时增加他们的比特币持有量,同时过滤掉了矿工和交易所。

该指标的值在0和1之间,解释如下:

• 数值接近0(黄色/橙色)时,表示市场正在卖出,或者几乎没有有意义的积累(看跌)。

• 数值接近1(紫色)时表明市场处于净积累状态,投资者的钱包余额有可观地增长(看涨)。

我们可以发现,2021年10月到2022年1月期间,积累非常强劲(>0.9,深紫色),可能是由对价格不敏感的囤币党驱动。然而,在2022年的大部分时间里,这个指标一直在0.2和0.5之间波动。这突出了全球宏观不确定性对投资者情绪的影响,因此出现了较弱的积累。

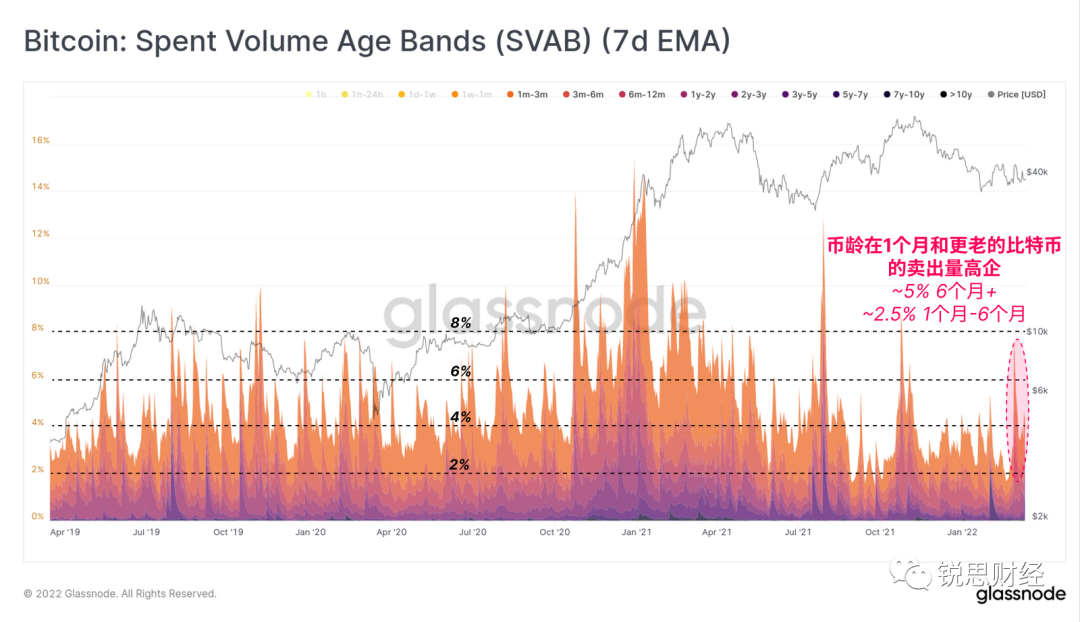

本周,我们还发现旧币的卖出有明显的增加。对比特币市场特有的波动性有更多经验的投资者所持有的比特币称为老币,他们通常是 "更聪明的钱 "的代名词。

因此,当我们发现币龄较大的比特币较大量地被卖出时,这可能表明在HODLer级别的情绪上有更多的看跌倾向。本周,币龄在6个月以上的比特币占所有卖出量的5%,与最近几个月相比,这是一个显著的上升。

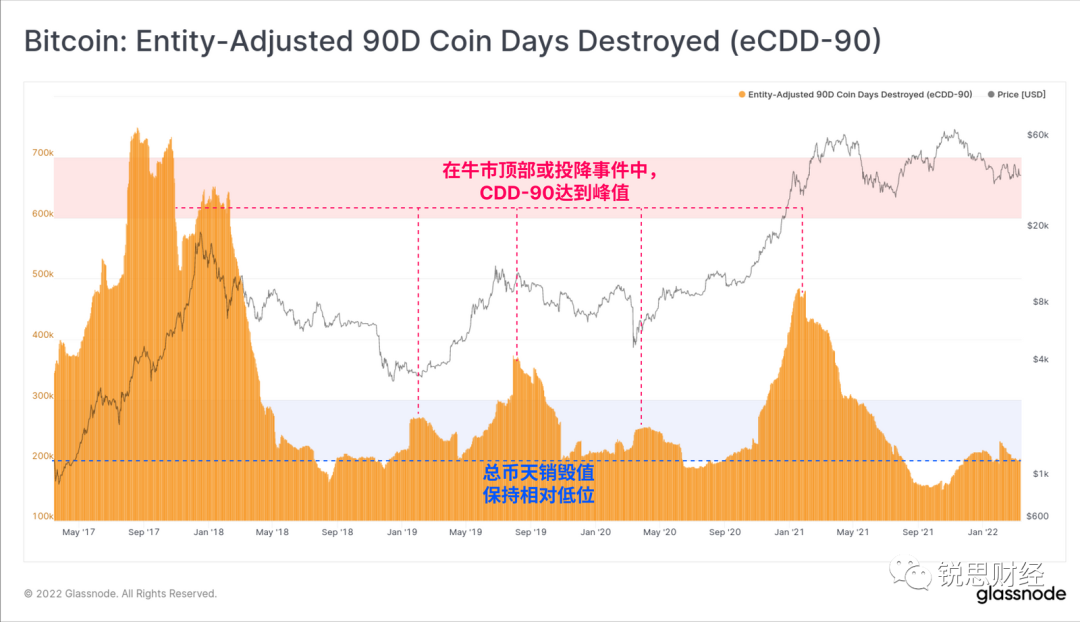

我们也可以在基于7天移动平均线的二元币天销毁指标中发现这一点。当旧币被持续地卖出时,这个指标值就会上升。低值(绿色区域)是熊市中典型的积累阶段,而高值(红色区域)是典型的看涨趋势,因为长期投资者卖出市场力量。

自去年9月以来,二元CDD的交易量一直高于典型的积累阶段。这进一步表明,仍然有一定程度的长期投资者正在进行去风险化操作。

我们用来追踪卖出比特币总年龄的单位被称为币天。这个指标代表了一枚比特币在投资者钱包中保持休眠的时间。从更宏观的角度来看,在过去的90天里,币天销毁的总和仍然是历史上的低点。

在熊市期间,CDD-90指标一直处于低位,因为投资者缓慢地积累比特币,并且总体上倾向于囤币不动。然而,这个指标将在投降事件后飙升,因为恐惧和恐慌创造了最后一波卖方压力,这将耗尽所有剩余的熊市。

这个指标确实表明,积累和囤币不动是目前的首选行为模式。然而,在这个熊市周期中,我们还没有看到牛市结束的标志性事件,这在以前的所有周期中都发生过。这一次是否有所不同,还有待观察。

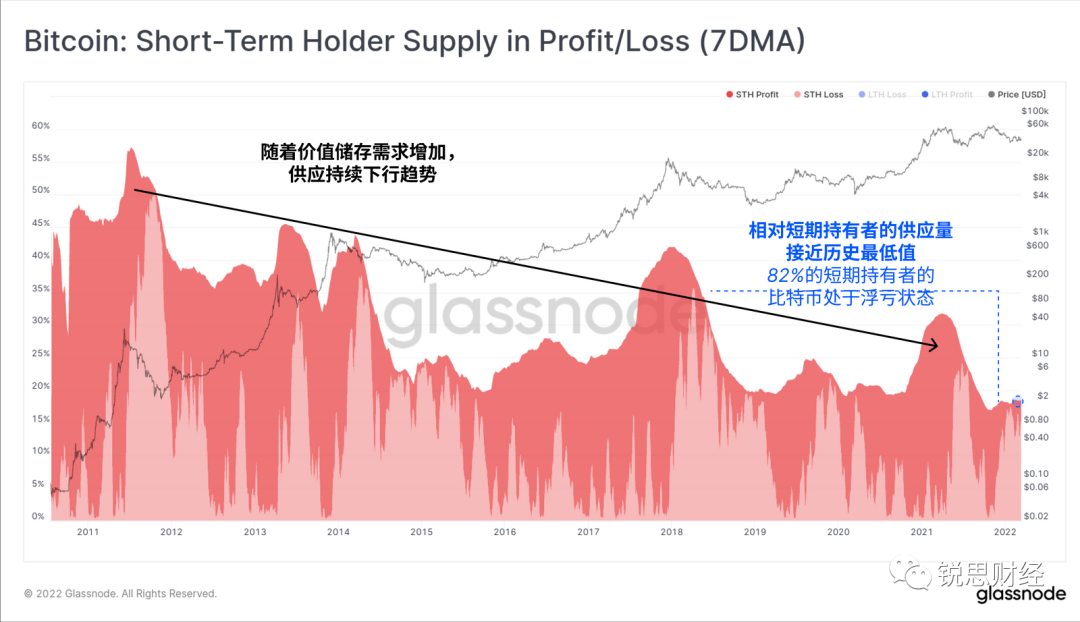

2、短期供应量缩减

下图显示了在过去155天内积累的短期持有者(STHs)所持有的比特币供应的相对比例。据统计,这一群体在面对市场波动时最有可能卖出他们的比特币,特别是在熊市最后的“投降”期间。

支持我们的上述观察,我们继续看到短期持有者群组所持有的比特币供应量下降。只有当大量的比特币供应处于休眠状态,并跨越155天的年龄门槛,成为长期持有者的供应时,才会出现这种情况。从历史上看,STH供应达到低水平与熊市的后期阶段有关,因为耐心的买家将比特币存入冷钱包进行长期持有。

目前,STH供应量接近历史最低点,这对价格是有建设性意义的。然而,这些比特币中的82%(251万枚BTC)目前是处于亏损状态的,这也是最有可能成为卖方压力的来源。

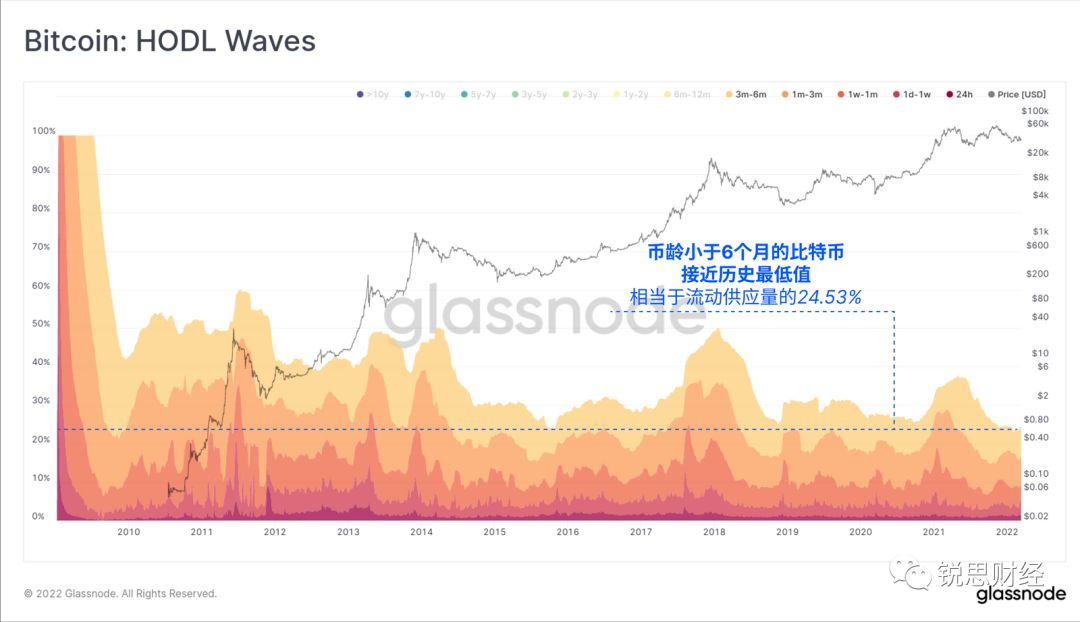

囤币波指标也显示币龄小于6个月的比特币处于历史最低点。24.53%的流通供应量属于这个年龄组,这意味着75.47%的供应量在6个月以上的时间里一直处于休眠状态。

这对价格来说又是一个相对有建设性的观察,并且再次证明即使有普遍的宏观风险这个不利因素,囤币是投资者中的主导行为。

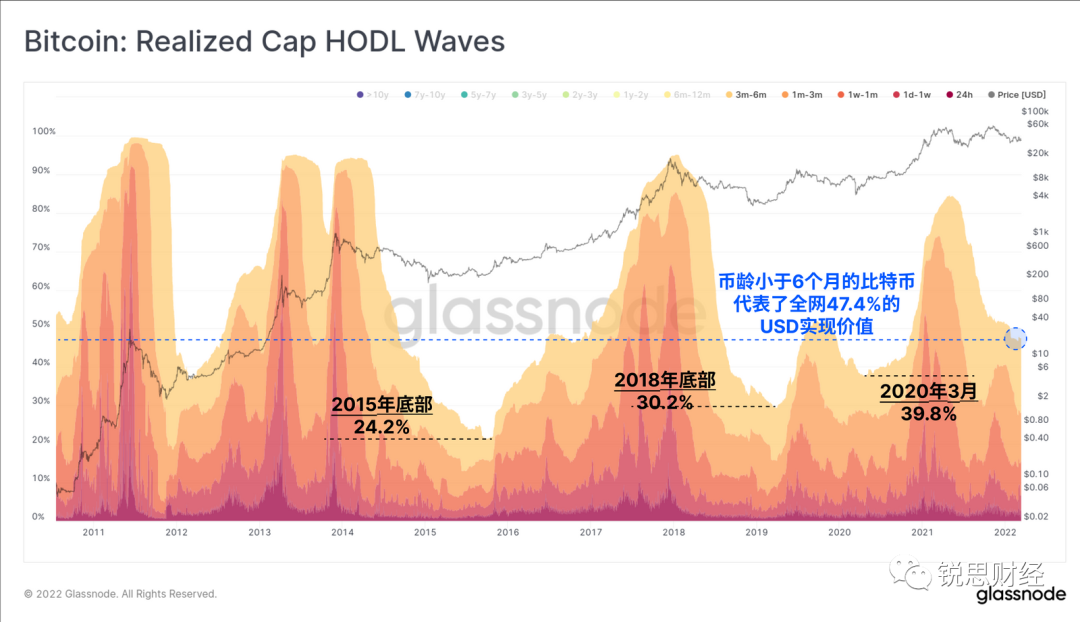

虽然短期的比特币供应比例正在下降,但与以前的周期相比,它在实现的价值中占有越来越大的比例。换句话说,目前投资于比特币的美元资本中,有越来越多的人持有过去6个月内买入的币。

晚期熊市的特点同样是这些币龄较短的币所持有的资本比例较低,因为币在较长期的投资者钱包里逐渐成熟。特别是3个月-6个月币龄段(下图中的黄色带顶部)目前正在大幅膨胀,表明去年9月至12月期间购买的大量供应仍被投资者坚定地持有。

3、长期需求持续的信号

在建立了卖方供应的宏观背景后,我们现在看向较长范围需求的信号(3个月以上)。

Coinbase本周出现了非常大的比特币净流出,总额为31130枚BTC(11.8亿美元)。这是自2017年7月28日以来的最大净流出。在下图中,2020年3月之后的净流出模式(红条)也相当明显。这仍然是一个强烈的信号,投资者越来越多地将比特币视为现代投资组合的相关资产。

这种大规模的流出造成Coinbase持有的总余额下降到64.95万枚BTC,Coinbase一夜之间回到了2017年牛市顶部期的水平。Coinbase持有的比特币总余额现在已经从2020年4月达到的历史最高值下降了37.55万枚BTC(36.6%)。

像这样的大规模流出实际上是Coinbase余额的持续下跌趋势的一部分,在过去两年中,Coinbase的余额一直在阶梯式下降。作为按BTC余额计算的最大交易所,以及美国机构的首选场所,用户从Coinbase提走比特币,这进一步支持了大型机构采用比特币作为一种宏观资产的理论。

如果我们观察一下非流动性供应冲击比率(ISSR),我们可以看到本周有一个明显的上升,这表明这些被提出的比特币已经被转移到几乎没有历史流出的钱包里。

随着更多的比特币转移到这种钱包中,这一指标将呈上升趋势,我们可以看到,目前它的市场结构与2018-20年的熊市相似,尽管时间尺度较短。ISSR指标目前为3.2,这意味着非流动性钱包中持有的供应量比流动性和高流动性供应量的总和还要大3.2倍。

这个指标确实表明,尽管价格在不断变化,但对比特币持续的需求是一直存在的。

最后,我们介绍一个最近与(Ark Invest的)大卫·普尔合作开发的一个新概念,我们称之为 "市场通货膨胀率"。这个指标是衡量长线投资的年化积累或卖出率。

首先,我们将相对于流通供应量的比特币矿工开采量视为名义通货膨胀率(黄色线),通常矿工开采量被认为是一种持续的卖方压力。

接下来,我们将长期持有者供应量相对于流通供应量的每日变化进行年化,作为衡量市场需求的标准。我们将该值乘以负1,这样,长期持有者的积累将返回一个负值(看涨),而长期持有者的撤资将返回一个正值(看跌)。

最后,我们将这个LTH积累率与名义通货膨胀率相加,计算出市场通货膨胀率(绿色线)。我们可以观察到:

• 在熊市后期,市场通胀率是深度负值(流动供应处于通缩),达到-14%至-15%。这意味着LTHs每年积累的供应量约为流动量的15%,高于同期比特币开采量。

• 在牛市顶部,市场通胀率达到峰值,高于名义通胀率,这表明长期持有者通过撤资大大增加了卖方的压力(流动供应处于高通胀状态)。这最终导致了供应过剩并启动了熊市。

目前,长期持有者市场的通货膨胀率为-10.9%,这意味着长期持有者目前正在以比特币开采量的7.6倍进行囤积。这个指标正在接近历史低点,在过去的周期中,这些低点预示着熊市的低点,这也是另一个建设性的长期信号。

4、总结和结论

由于多个宏观和地缘政治风险造成的不确定性,自1月以来比特币短期的链上买入趋势被削弱。我们也观察到本周旧币的卖出略有增加,尽管这仍然不能表明投资者在宏观上普遍失去信心。

由于短期持有者浮亏状态下持有的比特币超过251万枚,仍然存在卖家的卖出倾向尚未完全结束的风险。存在熊市末期加速下跌事件的 "潜在可能 ",若这样的事件发生,将与之前所有的熊市周期特点相一致。

然而,囤币不动确实仍然是投资者的主旋律,长期持币者的买入趋势增加具有建设性意义。