版税为艺术家和创作者提供了收入来源,如果能靠此盈利,那再好不过。但在区块链领域,它的可行性却不高。在本文,我将解释版税的形式为什么不可持续,以及艺术家该考虑何种可持续的方式获得收益。

这不是单纯为了“诋毁”,而是帮助理清、区分什么是可持续的,什么是不可持续的。我们寻求世界观与方法论的一致,而不是一味地反对一切,一个去中心化不记名财产制度的设计者要想获得丰厚回报,一定需要运用加密思维进行反复的深思熟虑。

版税使激励错位

版税不具有可执行性

破坏价值主张的中心化选择

如何可持续的获得收益

版税使激励错位

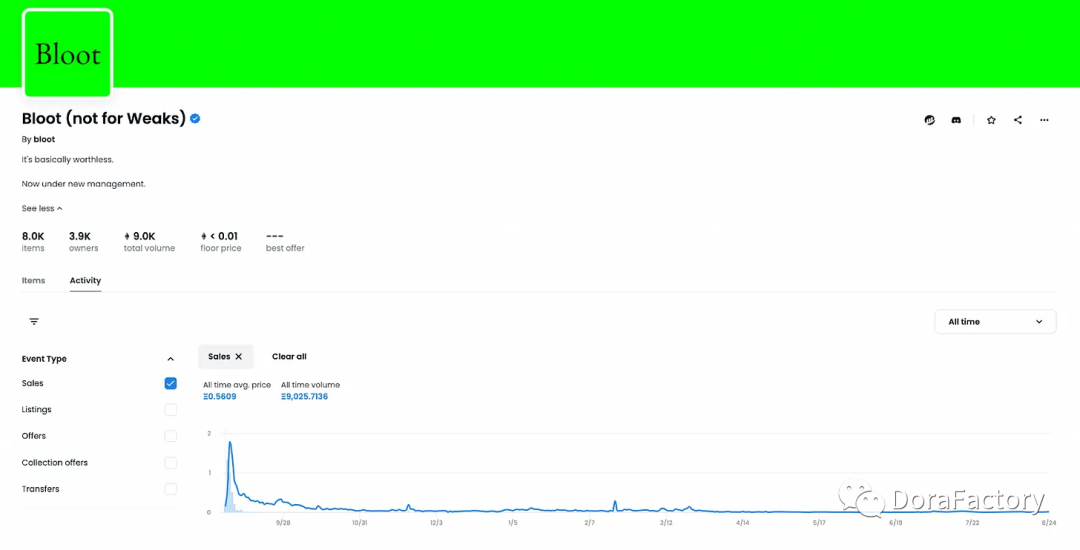

下面的项目就是例子,6.9%的创作者版税(数百个ETH)被提取,数百万美元消失于一场拉高出货(pump-and-dump)的免费铸造(free mint)游戏。Bloot是一个失败的项目,收藏者最终一无所获,但创作者团队从版税中获得了大量收益。

Bloot是由Beanie&co.运行的free mint项目,尽管有9000ETH的总交易量,但目前的地板价已低于0.01ETH。

而现状是,一个NFT项目更多是根据流动性和持有人的换手率为创作者获取收益,“钻石手”们则被忽视,这是明显的激励错位。这进一步助长了“拉高出货”的骗局不断涌现,这些骗局的出现不是巧合,一切有因可寻。创作者应该根据藏品市值而不是藏品数量来获得收益。

传统的金融受委托人根据利润按比例获得报酬,而不是根据交易量获得报酬。当一个收藏品因为社区了解到创始团队不光彩的细节而被抛售时,也不应让这个不光彩的创始团队赚取额外的二级费用。

什么是更好的激励模式?收藏者先赚钱,创作者再赚钱。比如:(1)创作者持有一部分供应(2)创作者赚取销售利润的部分,而不是销售价格的部分(3)创作者通过Harberger税赚取当前项目估值的浮动百分比。Harberger税文章可以参考 极客与画家 | 开源项目、NFT和简化的哈伯格税

版税不具有可执行性

NFTs是去中心化的不记名资产。不记名意味着持有它的人拥有所有权和完全控制权,去中心化意味着所有权与控制权不能被第三方撤销。如果不引入中心化机制或阻断钱包之间的NFT转让活动,就不可能在链上强制执行版税。

要理解的第一个概念是有旁支付(side payment)。有旁支付指A假装以链上的低价出售给B,然后单独发送额外的钱,真实的价格则无法在销售与交易的过程中体现。

第二个概念是打包合约(wrapper contracts)。一个打包NFT指向一个原始NFT,用户将原始NFT送入托管并铸造NFT的打包版本。打包好的NFT作为债权标的,可以自由交易,不受原始NFT创建者编入合约的任何限制。比如 "Wrapped Penguins",这是社区在Cole出售项目所有权之前对他进行的抗议。

Wrapped Penguins是由Vincent Van Dough领导的社区“叛乱”,以表达对Cole无效治理的抗议。

第三个概念是钱包的转账自由。整理钱包(Rotating wallets)是减少黑客攻击、金融安全、密钥管理、隐私和个人安全的一个基本面。虽然有一些用例,例如用veTokens限制转账,但因为ve NFT可转移,这项技术也不被看好。有些人提议,让中心化的管理员事后撤销转账,增加KYC要求以证明两个钱包的所有权或增加一个固定的转账费用。然而,这些方法除了打击加密货币的核心精神之外,实际操作起来也是麻烦不断。

接下来驳斥几个常见想法:

Q

如果把版税机制硬编码到Token中呢?

这一般说明了对ERC721的运作方式缺乏了解,交易的批准和转让是在市场合约层面进行的。

Q

如果为Token转让硬编码一个固定费用呢?

这不是版税,只是一种转让税,这违背了转账自由,且可以通过一次性转移到一个打包合约来规避。

Q

如果为Token转让硬编码一个价格预言机费用呢?

运行价格预言机既困难又中心化,违背了转账自由,且可以通过一次性转移到一个打包合约来规避。

Q

如果把不尊重版税的市场列入黑名单呢?

你不能把网站列入黑名单,只能把合约地址列入黑名单。且一直会有新的合约出现,相同的代码在不同的地址一样可以运转。这是一个没有尽头的猫捉老鼠游戏,需要不断的风控管理。

Q

如果让艺术家撤销没有支付版税的Token转让活动呢?

下文就是答案。

破坏价值主张的中心化选择

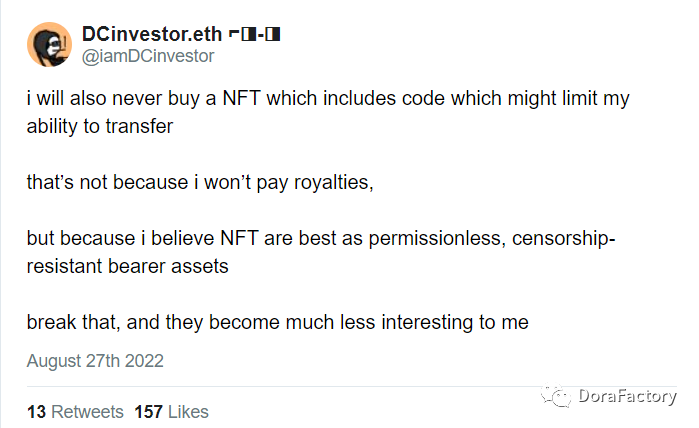

考虑到可随意编程性,唯一的 "解决方案 "是授予创作者永久管理权限,将地址列入黑名单销毁Token,或撤销转让。对于NFT收藏者来说,这个妥协很难接受,因为有着明显的尾部风险。DCinvestor就曾表示:

“我也永远不会买可能限制我转让的NFT,不是因为我不会支付版税,而是因为我相信NFT是最好的无需许可、抗审查的不记名资产。”

当人们提议 "阻断钱包到钱包的转让","建立一个中心化的黑名单"或 "让创作者烧毁Token",这已经破坏了Token本身所代表的价值主张,所以仍没有办法在维持抗审查的同时强制执行版税。

如何可持续的获得收益

我们强调摆脱对强制版税的依赖,不是因为它们在道德上是错误的。如上所述,从长远来看,它们只是不适合无许可的区块链范式。绘制画布和雕刻大理石当然要使用不同的工具。那么,什么工具在区块链上效果最好?

壹

/创作者持有的流动性

创作者可以为自己保留一部分供应。用例包括LarvaLabs、8liens等等。通过像sudoswap这样的NFT金融化工具赚取交易费,而不是向粉丝倾销。

贰

/自愿支付版税的排行榜

即使版税是不可强制执行的,但仍会有人自愿支付版税。可以制作一个公开的排行榜,提供关于谁自愿支持创作者的信息,可以将其游戏化,并鼓励这个行为。

叁

/创作者证明“真身”后的初级销售

案例比如LarvaLabs,YugaLabs,XCOPY,deekaymotion等。

肆

/证明后的工作

有人说这是不好的,因为它要求艺术家有粉丝。事实上,这是注意力经济的结果,建立自己的品牌是避免不了的,无法出售主要作品的未知创作者无法从版税上赚到钱。

伍

/衍生作品的“背书”

在加密货币中,“出处”是一切。一个想法的最早创作者如何从衍生品中积累价值?你(粉丝)的证明有强大的分量,对高质量衍生作品的认可(证明出处)也是相当有利可图的。

陆

/Harberger税

Harberger税是版税的加密等价物。每个NFT所有者对其Token的价值进行个人评估,并定期向创作者支付其中的一小部分,且任何人都可以在任何时候以当前所有者的估值买断Token(可以防止防止估值过低)。支付价格的平滑化(而不是离散化)与自由转让兼容,这解决了价格预言机的问题,并且是去中心化的。但有一些棘手的用户体验问题,需要围绕着“拥有一个Token意味着什么”不断探索。

一个哲学思考

我不认为自己是一个优秀的视觉艺术家,但确实喜欢收集艺术品。在机制设计领域,我才是一个创作者。

这个领域的一个秘诀是:化繁为简。可能听起来像是懒惰的借口,但反过来也是如此。建立一个简单的协议,比建立一个复杂的、大量基于边缘案例的补丁的协议,实际上更难做到。后者让人感到满意,因为你在努力工作,完成任务,解决问题;但往往不是最有效的,也可能不是用户想要的。

过于复杂的边缘案例像是试图把一个圆木塞进一个方孔。这是一种机制性的反馈,说明有些东西出了问题,我们要构建自然的,不需要过度控制的机制。抵制创建黑名单的冲动,抵制谩骂,抵制过多的if-then语句。这对于创作者和用户,是两全其美的事情。

而且这个道理,不仅适用于NFT领域。