本文来自 Messari Governor[1] 团队两名分析师 Raho 和 Tnorm对OP治理激进的观察,OP采用的是委托投票治理模式,本文对于了解委托投票及其中存在的漏洞具有一定的参考意义。

鉴于 Optimism 强大的委托网络和活跃的社区,我们希望与社区分享我们有限研究的一些发现,以平衡对该类型报告的透明度,并强调了 Optimism 在继续发展其治理基金和授权基础设施中所拥有的一些机会。

委托

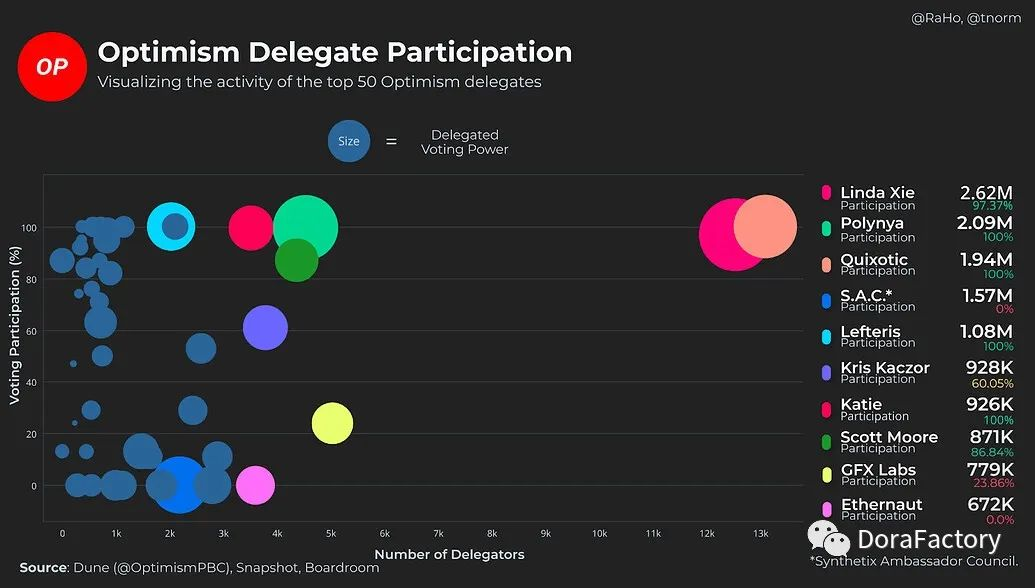

治理权力的分配仍然是 DAO 治理中一个具有争议的话题。许多DAO 都认为,让一个由个人组成的中心小组来做决策,会比让大量可能不参与决策个人所组成的分布式小组来做决策要好。不管怎么说,如果要把投票权分配给代表,参与就变得至关重要。下图是迄今为止前五十名代表的投票参与分布情况,以及每个地址的投票参与情况。

虽然存在离群值,但许多顶级代表积极参加了大部分投票。Linda Xie、Polynya、Quixotic 和 Lefteris 都作为模范参与其中,这是我们社区最期望的杰出代表。对于那些未能参与的人,一些行为的解释是他们可能存在需要 Gnosis Safe 和 Snapshot 支持[1]的技术问题。

Linda Xie 和 Quixotic(DAO 最大的两个代表)代表了如此庞大的委托群体,这也是去中心化中一个令人鼓舞的信号。展望未来,我们希望未参与的顶级代表能有更多的参与。随着报道的一致性和可见性的提高,我们希望看到更小、更积极的代表能从冷漠的代表中吸收一些投票权。

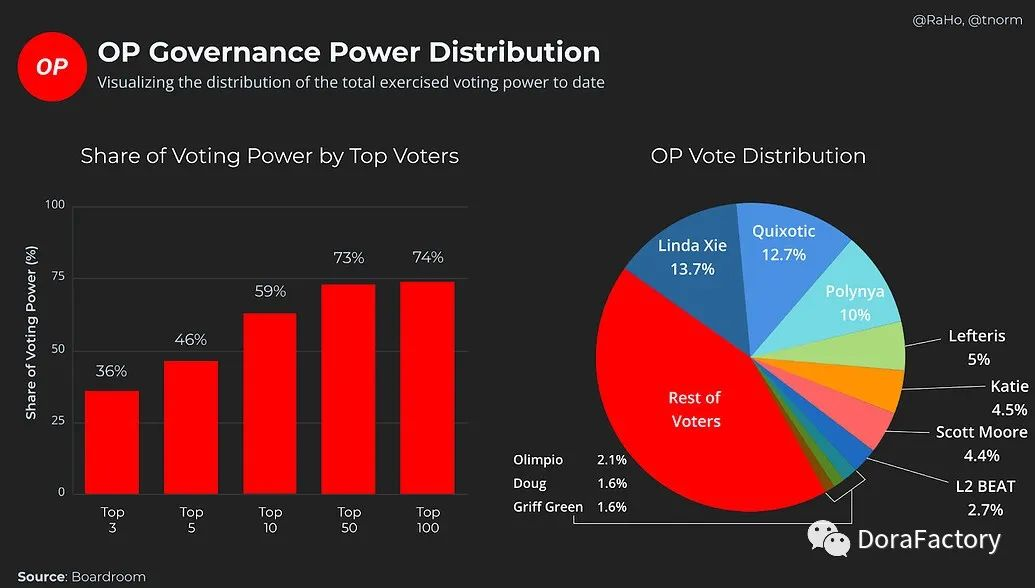

为了更好地了解 OP 治理的权力动态,我们使用 Boardroom 和 Snapshot API 来分析迄今为止每个 Optimism 提案的个人投票数据。迄今为止,治理权力一直集中在 DAO 的最大代表中。在治理基金的四个阶段中,前 5 名代表占到了总投票数的近50%。

治理基金的范围

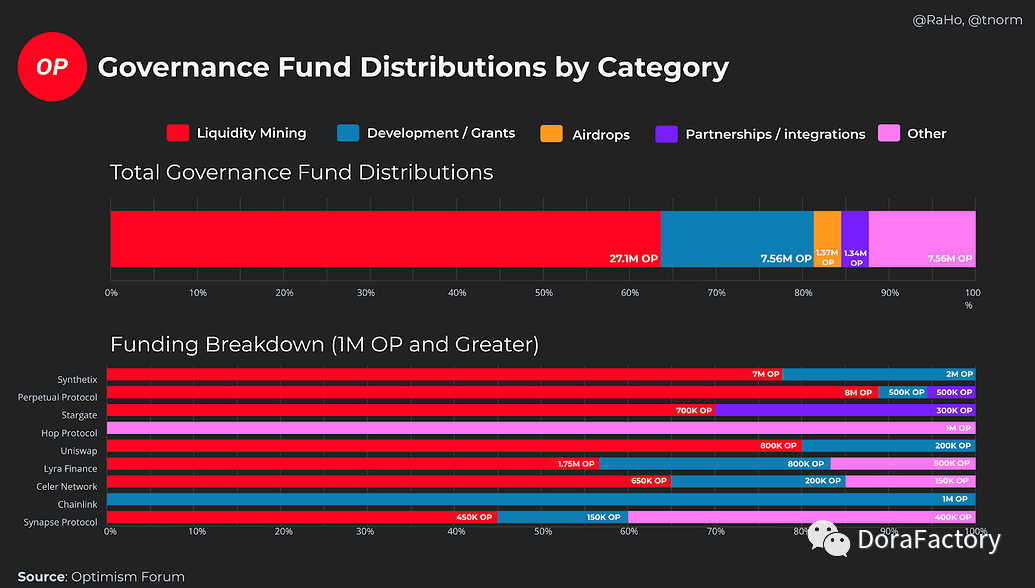

在多个场景(Aave[2],Velodrome[3])都有项目申请治理基金和合作伙伴基金的例子。由于目前治理基金和合作伙伴基金的案例都用于流动性挖矿的激励,因此有必要界定治理和合作伙伴基金的范围。除了公开列出合作伙伴资金的接受者(包括金额),另一个办法是立即将该项目列入黑名单,以确保该项目无法从两个来源获得资金。社区应该与 Optimism 基金会合作,为这个问题制定合适的指导方针。

除了解决合作伙伴和治理资金的重叠问题外,社区还需要对治理资金的范围有充分的了解。由于计算流动性挖矿激励的复杂性,申请曾不止一次缺乏具体的时间表。

可行的解决方案:

为治理基金和合作伙伴基金制定明确的指导方针。

Optimism 的文件粗略地解释表明了,与治理基金相比,流动性挖矿活动更适合在合作伙伴基金的范围内进行。由于流动性挖矿活动已经消耗了 63%(27M OP 来源[4])的治理资金,因此,如果能制定一个更精确的融资目标大纲,并确定流动性挖矿是否属于这些目标,将会很有成效。

合作伙伴基金:

“5.4% 的 OP 代币将分配给专门用于合作伙伴的基金。这些资金将由 Optimism 基金会进行战略性分配,以促进 Optimism 生态系统的发展,造福整个集体。”

治理基金:

"5.4% 的 OP 代币将专门用于第一个治理基金。所有展示使用 Optimism 的项目都可以在gov.optimism.io[5] 上向该基金申请代币。"

(来源:Optimism Docs[6])

治理基金的潜在漏洞

OP 代币的主要用途是为项目和计划提供资金的治理权。因此,很明显,目前的模式没有突显其利用的潜力。

在 Airdrop#1 之后,获得 OP 代币的途径是接受资金或参与(通过治理基金或合作伙伴基金已获得资金)项目主办的(少数)流动性挖矿活动。由于获得 OP 的能力有限,Optimism 社区相信,在投票支持或反对治理资金提案时,代表们的投票会符合用户的最佳利益,并支持 Optimism 集体的长久发展。虽然我们支持 Optimism 在其原生生态系统内为项目提供资金并设定目标,但[在资金分配后缺乏对资金使用的问责,这让一些社区成员感到担忧(https://gov.optimism.io/t/perpetual-protocol-optimism-governances-first-failure/3029)。

为了强调这些投票的重要性,我们想提供一个利用潜在漏洞的例子,幸运的是该情况还没有发生。在治理资金的第 0 阶段,两个独立的协议(Perpetual Protocol 和 Synthetix )获得了9,000,000 OP 的资助。

假设说,拥有了该数额的 OP,就可以很容易自我委托 OP 并代表未来的自筹资金提案投票。由于获得了这一数额的 OP,我们在治理筹资第 0 阶段或第 1 阶段看到的任何提案都会很容易达到最低法定人数。

最低法定人数:

10%的 "可投票OP":25,751,126 OP * 0.1 = 2,575,112.6 OP

(来源:Dune[7])

每个提案的平均票数为 17,974,761.68 OP。在可投票的总票数上加上 900 万的 OP,可投票的总票数将是 34,751,126,而最低法定人数是 3,475,112.6 OP。假设用于投票的平均 OP 数量不变,增加 900 万 OP 将使一个恶意项目获得近 35% 的投票权。

((9,000,000 OP / (17,974,761.68 OP + 9,000,000 OP))*100 = 33.36452091%)

据我们所知,不存在任何故障保护措施可以阻止已经获得资金的项目自我委托他们的OP并代表未来的自筹资金进行投票。

潜在的风险缓解:

这个话题已经在赠款提案模板 V2[8]中有所涉及,但理想的做法是有一条明确的路径来实现问责。

赠款提案模板 V2

我们的期望是,代币赠款将不会被自我委托用于治理。这些代币赠款的主要目的是激励 Optimism 生态系统的可持续使用和增长。申请人应披露他们是否计划通过并将一部分授予代币委托给自己或密切关联方来增加其投票权。

作为一个社区,有一些方法可以减轻这种风险,并确保资金仍然掌握在为 Optimism 集体作出贡献的项目手中。

增加法定人数(和/或 批准门槛):

目前的法定人数不能反映分配给治理基金和合作伙伴基金的分发量,为治理操纵开辟了空间。

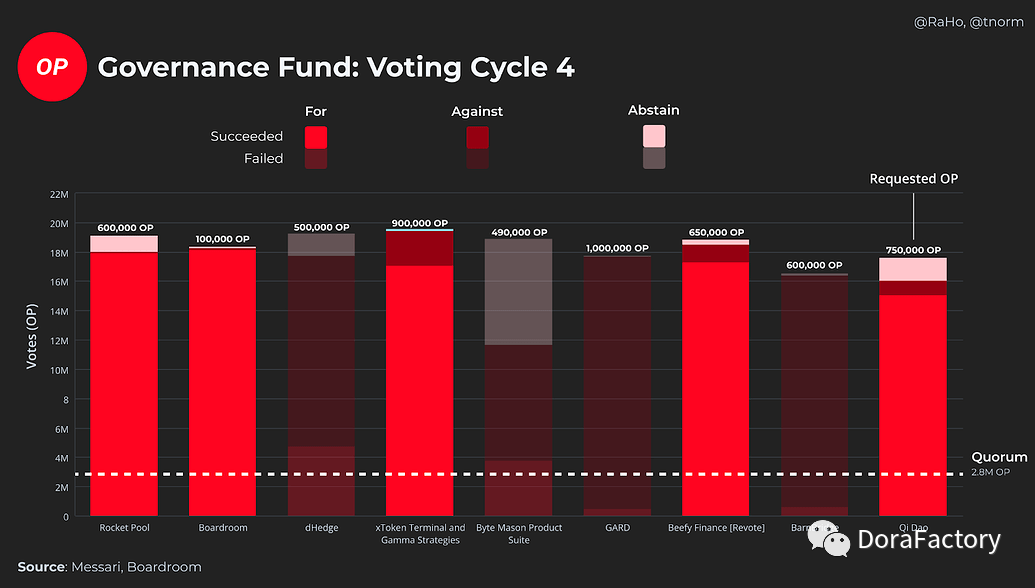

目前可投票的 OP 法定人数约占总流通量的 1.1%。相对而言,这个门槛明显低于许多拥有较高 TVL 的 DeFi DAO——即 Uniswap(4%)或 Compound(5.5%)。观察投票周期 4 的结果,很明显,根据目前的代表参与情况,提高法定人数可以增加治理的安全性,也不具有扼杀未来治理提案进展的风险。迄今为止,每一次投票都远远超过了法定人数。

代表们确保问责制:

接受治理资金的项目要接受 3/4 的多重签名(两名代表和两名项目团队成员)。使用这种模式,代表们可以直接对资金接受者进行问责。

问责委员会:

按照 Optimism 基金会推出的模式[9],成立一个问责委员会,以确保资金接受者遵守其最初提案中所提出的资金用途。

开源的资金图谱:

该模式需要开发一个开源的仪表板,映射出代币的踪迹,但允许社区自我监管,并停止对不遵守其拟议资金用途的项目提供资助。

(注:此模式将假设资金是通过流进行分配的,Optimism 可以根据社区的决定停止资金流。此模式也可能产生开发成本)

总结

我们概述这些意见是为了促进社区内进行富有成效的讨论,以解决复杂的治理挑战。发布的所有解决方案都是我们认为有益于社区讨论的主题,不应被视为建议。祝贺治理基金第一阶段的成功完成,我们期待着听到你的想法!