目前圈内最火的几件事,除了ETH的Merge之外,Move系Aptos与Sui的新公链,怕是占据“圈内热搜榜”最多的两个词了。

毕竟当初ICP的上线号称“关上了公链的大门“,没想到这门又被再次打开了……

那么简单来看下这两个公链所处的现状与差异👇

01

公链现状

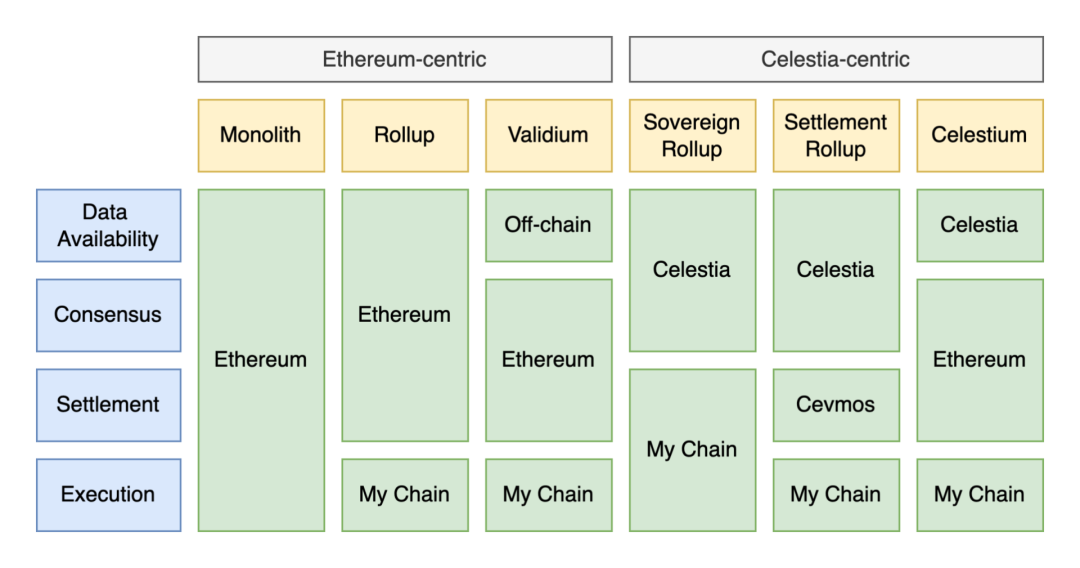

其实严格来说,公链的大门不是被Aptos或者Sui打开的,目前圈内已经有不少新的技术在公链这个领域继续拓展了。首当其冲的便是以Celestia为首的模块化公链。

最早波卡,Cosmos,以及ETH的L2形态其实已经是模块化的形式了,只不过是两层:结算+执行。

然后Celestia把DA层(date数据层)从结算那边抽了出来,弄了个三层模型,现在已经广泛的深入人心了,甚至还可以把共识与执行再次拆分,弄成一个四层模型,也就有了今天这个图👇

其中既有以太方面的Validium这种形式,也有Celestia那边主权Rollup的崭新形式。

OP那边Arbitrum也在做创新,最近上线的主网Nova就是基于AnyTrust技术,拿OP打底,平时纯侧链模式在跑,出事儿了切换到Rollup,性能和费用的表现比纯Rollup好不少。

ZK那边更是有Starkware在做分型递归型的Rollup,不久的将来我们会看到L3,L4这种形态的链出来。

还有像是Fuel这种把自己定位成“模块化执行层”的OP Rollup,用了类似UTXO的方式在做,探索TPS最大化的并行执行方式,且不完全依赖于ETH,未来也可以挂到其他结算层上去……

所以公链这边,其实还是很热闹的!

02

Move与Libra匪帮

上面提到的那些,多多少少还是在已有公链上做创新的方式,Aptos和Sui则是彻彻底底的用了新的语言起了新链,底气何来?

无非两点:

Move底层

Libra余威与资本助推

先看Move - 这是一个从Rust演变而来的语言,他和Solidity最大的区别在于,他极度看重资产这个概念,一切设计都以资产的安全为首要目的。

什么意思呢,Solidity那边,Token之类的都是定义成一个Value,不加任何限制,可以随意的复制,增发,删减……Move这边,Token资产都是Resource,不能被复制,丢弃或者重用,只能被转移,存储之类,所以从根本上就杜绝了很多在Solidity那边的各种漏洞导致的Token无限增发之类黑客事件,也使得Move理论上成为一个更加贴合数字资产这个概念的区块链语言。

然而是不是底层更合理,就一定会取得胜利呢?

业内看法不一。

反对方觉得,Solidity虽然底层不够安全,但这么多年数量众多的程序员造就的使用习惯+上百亿美金血淋淋的真金白银买来的安全教训,不是说被一个所谓底层更优秀的新语言可以随便击败的,以前人类搞什么底层更优秀的国际语,世界语,还不是被英语汉语完败,QWE这种沿用打字机时代不科学的键盘,也依旧沿用至今,之前所有所谓更科学的人体工学键盘,早就消失在历史长河里了,先发优势与习惯的惯性比人们想象的力量大得多。

正方则认为,底层的不安全就是不安全,各种黑客盗币也只是同样的错误被不同人犯而已,区块链是一个对资产安全要求极高的环境,底层的安全才是真的安全。要说习惯不可打破这事儿,互联网最早都是ASP,后来不是Java也一样后来居上,再后来还有PHP,C#等,现如今呈现一个百花齐放的局面,并不是说谁先发,就一定可以一直保持住优势的,不然谁还去搞创新呢!

说实话都有道理,至于孰对孰错,到时候只能未来几年拿产品市场上真刀真枪的PK一场辨真伪了。

03

Libra余威与资本助推

Libra当初想要做的Diem几乎是圈内所有人盯着的东西,后来很不幸被圈外的SEC也盯上了,于是乎只能解散了……

然而余威仍在,毕竟这是Facebook,毕竟这是一群最顶级的工程师团队。

于是乎团队里的人跑出来单干,立马被各大顶流资本盯上,便有了今天的Aptos和Sui。

资本的理由也很简单,它是Facebook原来夭折项目的延续,它具备公链赛道最具想象力的叙事,它具有Move语言这个底层语言的创新,它有着百亿市值的高天花板,能容纳资本上亿美金的投资……还有,我们有过Solana资本助推成功的完美先例!

于是乎几乎你能想到的顶流资本,几乎全上车了,A16Z,Coinbase,Tiger Global,Binance,FTX,多币,三箭,甚至Paypal Venture都来掺和了一脚,Aptos成了他们投的第一个项目。

04

Aptos与Sui的区别

从白皮书来看,两者的风格还是不太一样,Aptos的明显更通俗易懂,Sui则是学术范儿更浓,但两者的实际区别其实没那么大,毕竟都是Facebook系,都用了Move,也都是主打高性能并行计算公链。

区别可能体现在以下几个方面:

资本层面 - Aptos上面说到的顶流资本全部上车,Sui则只有部分顶流在,但估值都是20亿,基本没差。

团队层面 - Aptos基本上只有一个创始人是Libra原团队的,Sui那边有5,6个都是Libra的,更有“原班人马”既视感。

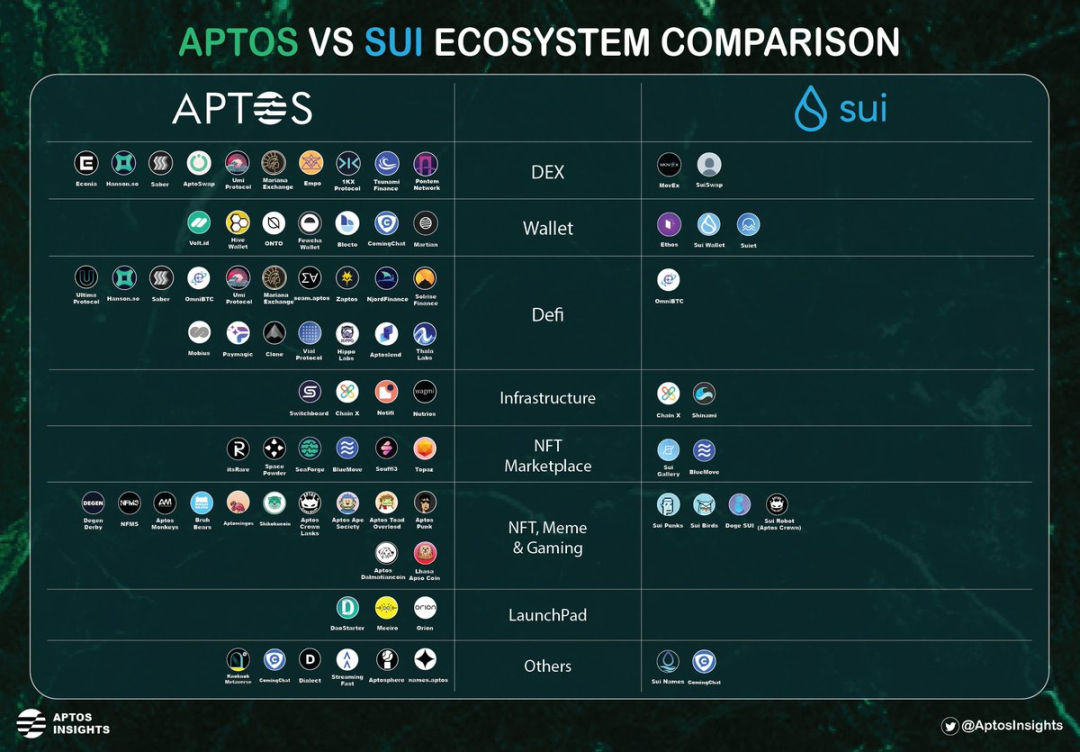

生态层面 - 都还没上主网,但是Aptos确实遥遥领先,100多个生态项目 VS Sui这边十几二十个,Aptos完胜。

技术差异 - 这个确实还是有差别,稍微详细说说。

技术上的小的差别:

Aptos有个密钥轮换和恢复技术,相对于现在的钱包更加友好,再就是Gas费也不一定非要用Aptos,支持多币种Gas。

Sui则是有一个投票Gas的机制,保证在拥堵的时候Gas费用也相对平稳,并且用户除了支付兑换费用之外,还需要支付一个存储费用,以应对全节点状态爆炸的问题。

技术上的大的差别,主要就是关于并行计算和TPS的。

Aptos的核心技术叫做Block STM -它有那么点ETH的OP Rollup即视感,只不过他是先乐观的让并行的多个线程独立完成对共享数据库的修改,完全忽略可能会有其它的线程存在,如果不涉及冲突,则可以轻松的处理超大量的内存修改;如果涉及冲突,则会对单个兑换进行回滚,并待冲突兑换更新完毕后再执行。

实验室环境下,Block STM在32线程下实现了相对于EVM这种线性执行低竞争(冲突)16倍,高竞争(冲突)8倍的性能测试结果。

Sui的核心技术是围绕着他的最小存储单元 - Object来设计的,在Sui这边没有账户这个东西,都是Object(对象,或者说资产),大体上有不可变资产(类似合约),单个资产(只能由其特定所有者修改),共享资产(可以由多个所有者修改)。

涉及单个资产的简单兑换完全不走共识,客户端直接秒确认,共享资产的兑换才会调用共识,且共识分为两种 - Tusk(负责兑换排序)和Narwhal(内存池协议),两者搭配起来速度更快,效率更高。

05

小结

总之实现高性能的方式不一样,但数据都差不多,都是实验室10几万的TPS,就是不知道等到真的主网上线,上了真实环境,这大十几万的TPS还能剩下多少。