Autor del artículo original: Long Yue

Fuente del artículo original: Wallstreetcn

Hoy a las 20:30 (hora de Beijing), la Oficina de Estadísticas Laborales de EE.UU. publicará los datos del IPC de mayo. Estos son los datos de inflación más importantes que el mercado observa antes de la próxima reunión de política de tipos del nuevo presidente de la Fed, Wash.

Según información de la mesa de negociación, las cuatro grandes instituciones de Wall Street – Goldman Sachs, UBS, Deutsche Bank y Morgan Stanley – han emitido densos informes de previsión en vísperas de la publicación de los datos. Las predicciones de las cuatro instituciones varían, pero apuntan en la misma dirección: la inflación general podría ser alta, pero la inflación subyacente podría no ser tan caliente. Los precios de la energía empujan al alza el IPC general, mientras que factores como el alquiler y los seguros de automóviles deprimen el IPC subyacente.

El IPC general podría superar el 4%, alcanzando un máximo en tres años; el IPC subyacente podría ser inferior al consenso

Según las previsiones, las predicciones de las cuatro instituciones para la tasa interanual del IPC general de mayo se sitúan en el rango del 4,17 % ~ 4,3 %, todas por encima del 3,81 % de abril. Sin embargo, las previsiones del IPC subyacente mes a mes son generalmente inferiores al consenso del mercado.

La trayectoria de la inflación general y la inflación subyacente muestra un estado de divergencia evidente.

La parte "preocupante" es la inflación general. Las predicciones interanuales de Goldman Sachs, UBS, Deutsche Bank y Morgan Stanley están todas por encima del 4%. Los cálculos de Deutsche Bank del 4.27% y los de Morgan Stanley del 4.3% son 46-49 puntos básicos más altos que abril, y serían los más altos desde abril de 2023.

La parte "alentadora" es la inflación subyacente. Excluyendo alimentos y energía, el IPC subyacente mes a mes podría ser de solo 0,17 %~0,22 %, significativamente por debajo de las expectativas generales del mercado del 0,27 %~0,30 %.

La inflación general podría superar el 4%: La energía es la "culpable principal"

La energía será el principal motor de un posible salto de la inflación esta vez.

Después del estallido de la guerra en Irán, el precio minorista de la gasolina en EE.UU. subió considerablemente, lo que se espera que impulse los precios de los productos energéticos con un aumento mensual de alrededor del 6%~7% en mayo, y el aumento mensual de toda la categoría de energía se acerca al 4%. Este efecto empuja directamente la tasa interanual del IPC general del 3,81 % en abril al 4,17 %~4,3 % en mayo.

Los cálculos de Deutsche Bank muestran que la inflación energética interanual podría acercarse al 24 %; mientras que en febrero, esta cifra era solo del 0,5 %.

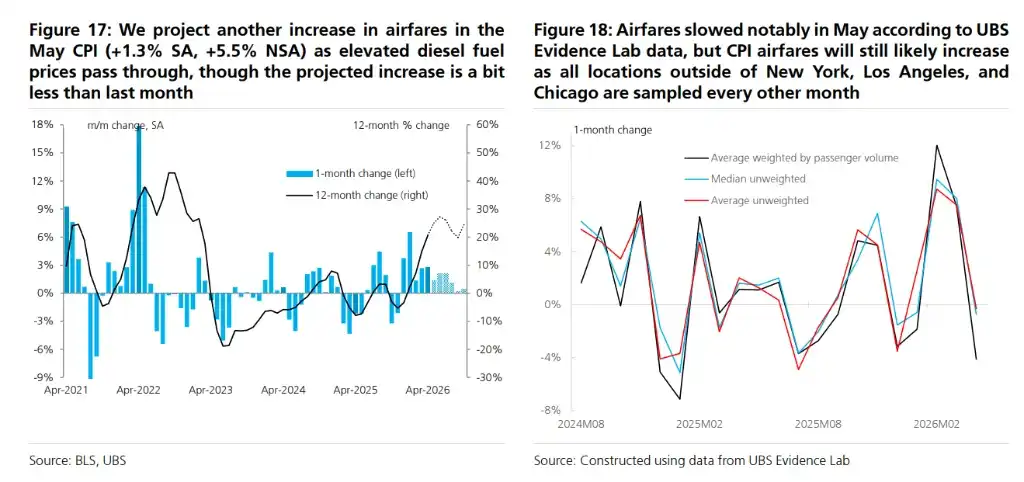

El aumento de los precios de los billetes de avión es una de las cadenas de transmisión más intuitivas. El aumento del costo del combustible aumenta directamente los costos operativos de las aerolíneas, y se espera que los precios de los billetes de avión aumenten entre un 1,3 % y un 2 % en mayo mes a mes.

Las buenas noticias son que el precio de la gasolina ya alcanzó su punto máximo el 20 de mayo y luego cayó unos 40 centavos por galón. UBS prevé que esto provocará una caída del IPC general de aproximadamente un 0,13 % mes a mes en junio, con una tasa interanual de alrededor del 3,81 %. En otras palabras, mayo probablemente será el punto máximo de la inflación general en esta ronda.

Por qué la inflación subyacente sería más baja de lo esperado: La clave está en que la vivienda se vuelve a enfriar

El IPC subyacente excluye alimentos y energía. Precisamente por excluir estos dos componentes más calientes, los datos subyacentes de mayo parecerán mucho más moderados.

En el IPC de EE.UU., el peso de la vivienda es alto, aproximadamente el 35 %.

Tanto Goldman Sachs como UBS predicen que el alquiler equivalente del propietario (OER) y el alquiler de la residencia principal en mayo aumentarán mes a mes aproximadamente entre un 0,22 % y un 0,23 %, continuando la tendencia de desaceleración. En abril, estos dos componentes habían subido un 0,53 % y un 0,55 % mes a mes, respectivamente. Deutsche Bank también enumera "la tendencia de la inflación de la vivienda sigue siendo moderada" como una de las razones de la debilidad de la inflación subyacente.

Dado que el alquiler equivalente del propietario (OER) tiene un gran peso en sí mismo, incluso si solo cae de alrededor del 0,5 % a poco más del 0,2 %, deprimirá notablemente la lectura del IPC subyacente.

El seguro de automóvil es también un punto de enfriamiento.

Goldman Sachs prevé que el precio del seguro de automóvil caiga un 0,1 % mes a mes en mayo. Su modelo de datos en línea muestra que los cambios en las primas dan señales de bajada para el IPC del seguro de automóvil. Deutsche Bank también menciona que se espera que el seguro de automóvil sea nuevamente débil.

Los coches usados tampoco muestran una presión alcista evidente. Goldman Sachs prevé que los precios de los coches usados se mantengan estables y que los nuevos suban un 0,1 %; UBS prevé que los usados caigan un 0,26 % y los nuevos un 0,10 %.

Esto significa que varios ítems que a menudo han perturbado la inflación subyacente de EE.UU. en los últimos años – vivienda, seguro de automóvil, coches usados – esta vez no han dado señales fuertes de inflación. En otras palabras, el IPC subyacente bajo en mayo no se debe solo a que algún componente se "enfríe repentinamente".

La inflación subyacente no se enfría en todos los frentes: Los billetes de avión, los productos de TI y algunos servicios aún ejercen presión

Que el IPC subyacente esté por debajo del consenso no significa que todos los componentes subyacentes se estén enfriando.

Los billetes de avión son un componente alcista.

Goldman Sachs prevé que los precios de los billetes de avión suban un 2 % en mayo. UBS prevé un aumento del 1,34 %. La razón es que el precio del combustible de aviación siguió siendo alto durante la mayor parte de mayo, y esto podría transmitirse a las tarifas.

Las opiniones sobre los precios de los hoteles divergen considerablemente. Goldman Sachs prevé que los hoteles suban un 0,2 %; UBS, basándose en los datos de Smith Travel Research, rebajó su previsión de alojamiento y prevé que los precios del alojamiento fuera de casa caigan un 0,77 %. Sin embargo, UBS también señala que el IPC estadístico refleja el precio en el momento de la reserva, mientras que los datos de STR están más cerca del precio en el momento del check-in, y la diferencia de tiempo podría traer riesgos alcistas, especialmente por la posible anticipación de la demanda relacionada con la Copa del Mundo.

Los bienes también muestran persistencia.

UBS prevé que los precios de los bienes subyacentes suban un 0,08 % mes a mes, entre el 0,11 % de marzo y el 0,03 % de abril. Su juicio es que el impacto de los aranceles sobre la inflación de bienes subyacentes en 12 meses podría haber pasado ligeramente su punto máximo, pero la transmisión residual aún mantendrá los precios mensuales de bienes subyacentes con un crecimiento positivo leve durante el resto del año.

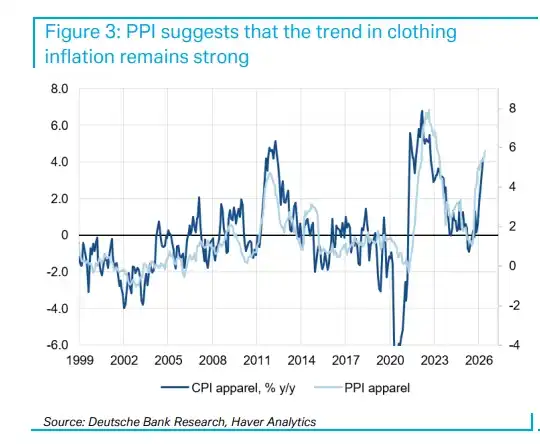

Deutsche Bank también menciona que los precios de importación muestran que los precios de los productos de TI aún tienen un fuerte impulso, respaldado por los altos precios globales de los chips de memoria. Al mismo tiempo, el PPI de la ropa muestra que la tendencia inflacionaria de la ropa sigue siendo fuerte, aunque los precios de importación son débiles, y el impulso del IPC podría ralentizarse en comparación con los meses anteriores.

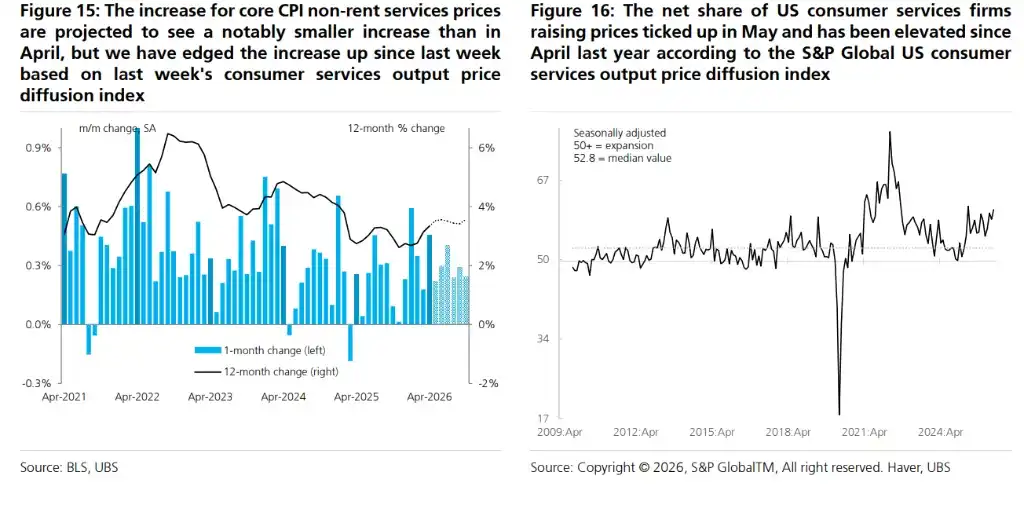

Los servicios son más complejos.

UBS ajustó al alza su previsión para los precios de los servicios subyacentes no relacionados con el alquiler del 0,17 % al 0,21 %, porque el índice de difusión de precios de producción de servicios al consumidor de S&P Global para EE.UU. muestra que la proporción de empresas de servicios al consumidor que aumentaron precios en mayo aumentó, alcanzando el segundo nivel más alto desde 2009, excluyendo períodos anómalos de la pandemia.

Lo que realmente hay que ver esta noche no es solo una inflación general por encima del 4%

Las cifras superficiales del IPC de mayo pueden ser altas, pero lo más crucial es desglosarlas.

Si el IPC general es alto, principalmente debido a la gasolina y la energía, el mercado podría combinar esto con la caída de los precios de la gasolina en junio para juzgar su persistencia.

Si el IPC subyacente es significativamente más bajo de lo esperado, el mercado seguirá observando de dónde proviene la baja inflación: si es una desaceleración de la tendencia de la vivienda o una carga estacional única.

Si los billetes de avión, los productos de TI y los servicios no relacionados con el alquiler siguen siendo fuertes, la calidad de la desaceleración subyacente se verá reducida.

Por lo tanto, este informe del IPC podría darle al mercado dos mensajes simultáneamente:

Por un lado, la inflación general vuelve a superar el 4 %, e incluso podría alcanzar un nuevo máximo desde abril de 2023.

Por otro lado, la inflación subyacente podría ser de solo alrededor del 0,2 %, significativamente por debajo del consenso del mercado.

Este es el punto más difícil para operar con el IPC de esta noche: la inflación general parece caliente, pero la inflación subyacente podría no ser tan caliente; el petróleo empuja al alza el general, mientras que la vivienda y el seguro de automóvil deprimen el subyacente.

Fijación de precios de los swaps de inflación: El mercado apuesta por la sorpresa alcista del dólar

El mercado de swaps de tipos de interés actualmente da un precio para el IPC general de mayo del 4,27 %~4,28 %, ligeramente por encima de la mediana de la encuesta de Bloomberg del 4,2 %.

El marco de análisis de la estratega de Morgan Stanley, Molly Nickolin, muestra que la fijación de precios de los swaps de inflación ha predicho con precisión la dirección de la inflación interanual en 9 de las últimas 12 ocasiones antes de la publicación del IPC. La fijación de precios actual implica un sesgo alcista de aproximadamente 0,48 desviaciones estándar en comparación con las expectativas de los economistas.

Según las pruebas retrospectivas, una sorpresa alcista de 0,48 desviaciones estándar generalmente corresponde a un aumento del índice del dólar DXY de aproximadamente un 0,14 % en la hora posterior a su publicación. Entre todas las divisas del G10, la corona sueca (SEK) tiene el peor desempeño en los días de publicación del CPI con "sesgo alcista del dólar", con las mayores caídas promedio.

Mirando hacia adelante: El precio del petróleo es la variable más importante para la trayectoria de la inflación

La trayectoria del IPC subyacente en los próximos meses depende de cuánto tiempo pueda mantenerse el precio del petróleo.

La predicción de referencia actual es: el IPC subyacente mes a mes se mantiene alrededor del 0,2 %. Pero si la situación en Oriente Medio persiste y el precio del petróleo no retrocede según lo esperado, los riesgos alcistas serán más prominentes: el petróleo caro no solo aumenta directamente los precios de la energía, sino que también continúa infiltrándose en la inflación subyacente a través de eslabones intermedios como billetes de avión y transporte.

La previsión a largo plazo de Deutsche Bank es más pesimista: incluso si el precio del petróleo comienza a retroceder en junio, la inflación energética general interanual aún se mantendrá por encima del 10 % hasta principios de 2027, antes de volverse negativa. También se prevé que la inflación de servicios subyacentes (excluyendo alquiler/OER) se mantenga por encima del 3 % durante un período prolongado.