一、地缘政治与宏观流动性:Warsh时代的首次市场大考

5月22日,Kevin Warsh以54:45的投票结果正式就任美联储第11任主席,接替任期届满的鲍威尔。这位2008年金融危机时期的美联储理事上任伊始便释放明确鹰派信号,公开批评2020-2022年货币政策为"后沃尔克时代最严重的政策误判之一",明确将优先推动加快缩表。CME FedWatch显示,6月17日FOMC降息概率已从4月的55%骤降至23%,全年不降息概率飙至65%。联邦基金利率锚定在3.50%-3.75%区间,10年期美债收益率在5月持续运行于4.35%-4.55%区间,对风险资产估值构成持续压力。

更为关键的是,美国通胀黏性远超预期。Headline CPI同比已回升至3.8%,核心通胀仍远高于2%的政策目标。Warsh在确认听证会上明确将政策核心聚焦于通胀韧性而非就业市场边际软化,即便本周五5月非农意外疲软,美联储也不太可能转向宽松。在这一背景下,加密市场的外部流动性环境正从"温和逆风"升级为"显著逆风"。叠加伊朗关闭霍尔木兹海峡的威胁推高原油单日暴涨近6%——WTI原油触及92.54美元,布伦特原油升至94.98美元——能源成本上行进一步压缩降息空间。Warsh时代的首次市场大考中,加密资产面临利率高企、缩表加速、通胀顽固、地缘风险溢价上升的四重利空叠加。

不过从更长周期看,当前宏观困境并非无解。6月16-17日FOMC将发布含2028年前利率路径的最新点阵图。如果中位数从"一次降息"下调为"全年不降息",市场短期或有剧烈反应,但预期偏差集中释放后,宏观不确定性反而阶段性消退。对于加密市场,"高度不确定"过渡到"确定性收紧",短期虽承压,中长期反而有助于资金在更清晰利率框架下重新配置。历史上,2018年加息周期末段的最后一次加息反而触发了风险资产的阶段性反弹,这一经验值得关注。

二、ETF资金流的信号意义:35亿美元外流是撤退还是调仓?

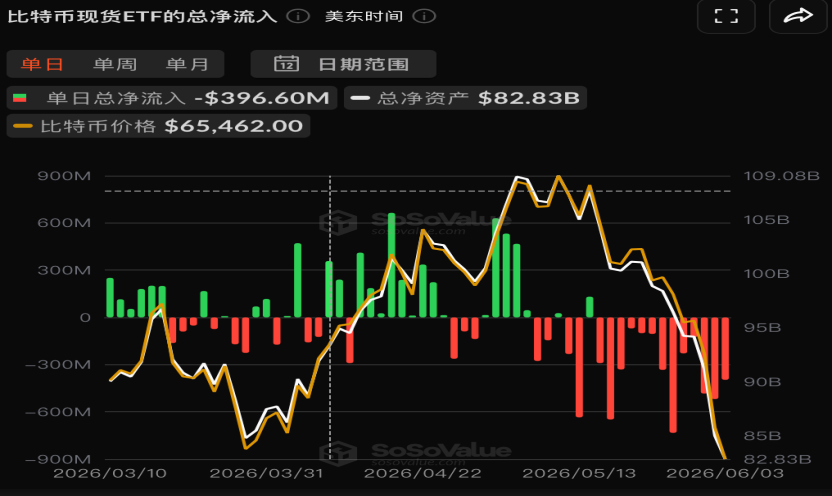

本轮下行最直接的资金面压力来自现货ETF。截至6月2日,美国现货BTC ETF已连续11个交易日净流出,累计约35亿美元,刷新2024年1月推出以来最长连续外流记录。三周内BTC ETF累计流出逾42.1亿美元,AUM从1,040亿美元降至940亿美元。ETH ETF同期净流出不低于2.41亿美元,三周累计超7.12亿美元。更引人注目的是,2026年全年净流入首次转负——ETF这一自2024年以来最强大的买入发动机正式熄火倒转。

然而深入分析ETF流出的结构特征,事实比表面数字更为微妙。CoinShares和Galaxy将本轮流出归因于三类因素:地缘紧张(美伊冲突)、资金从加密轮动至AI和半导体(NVDA Computex发布RTX Spark后单日涨超6%,Marvell盘前受黄仁勋力挺暴涨12%以上)、以及Strategy对新增买入的动能减弱。值得关注的是,ETF份额数量并未同步下降——这意味着机构并非"清仓离场"而是"战术减仓"。BlackRock旗下IBIT虽曾单日流出5.28亿美元,但其AUM仍居首位,且贝莱德CEO近期公开表示"比特币可能达到每枚70万美元",显示机构长期战略判断未动摇。

从历史规律看,ETF资金流的短期剧烈波动并非加密独有。2024年4月BTC ETF也曾连续流出约12亿美元,但3个月内比特币从低点反弹创新高。当前35亿美元流出绝对值引人注目,但相对BTC ETF逾940亿美元的总AUM占比仅约3.7%。渣打银行最新研报维持对数字资产的长期乐观预期,预测以太坊2030年将达到4万美元。综合来看,当前ETF外流更可能是"战术性调仓"而非"战略性撤退"——资金轮动至AI主题后,当AI估值充分反映预期、加密经历充分调整后,回流的动力依然存在。

三、市场内部结构矛盾:基本面在涨,价格在跌

如果仅看链上数据,加密市场的基本面从未如此强劲。比特币全网算力在2026年创下历史新高,新一代ASIC矿机带来更高能效,机构化挖矿持续扩张。与此同时,稳定币总市值达3,254亿美元(USDT 1,879亿、USDC 759亿),自2025年4月以来增长37.9%。算力代表底层基础设施的长期信心,稳定币市值代表链上流动性充裕程度。两者双双处于历史峰值,与比特币价格自高点回落34%形成鲜明背离。

造成"基本面与价格脱钩"的原因是多方面的。首先,比特币短期定价权已从链上投资者转移到宏观交易者手中。BTC与纳斯达克90日滚动相关性维持在0.6-0.7区间,"高贝塔科技股"属性远强于"数字黄金"叙事,意味着当宏观资金因利率上升收缩风险敞口时,BTC是率先被减持的资产。其次,期货杠杆放大了抛售压力——BTC跌破70,000美元后触发大规模多头强平,24小时全网清算16.24亿美元,创2月来新高,未平仓合约仍处520亿美元以上高位,去杠杆可能尚未完成。最后,以太坊面临结构性困局:Solana在DeFi和DEX交易量上持续蚕食份额,L2碎片化模糊了ETH价值捕获,ETH ETF资金流入远逊BTC ETF。

然而从周期视角看,本轮急跌恰恰发生在网络基本面持续改善的背景下,这种"背离"在加密历史上曾反复出现,且往往构成中期布局窗口。2017年牛市中BTC经历5次超30%回调,2021年3次。当前34%回调在历史周期中并不罕见,BTC仍比2022年低点高出330%以上。当市场极度恐慌(恐惧贪婪仅11)而链上基本面持续改善时,历史上随后12个月回报可观:2023年9月极度恐惧后+80%,2024年8月后+120%,2022年11月后+190%。历史经验虽不代表未来,但它提示我们:恐慌中保持对长期基本面的关注,往往是识别结构性买点的重要方式。

四、Strategy首卖BTC:一杯茶里的风暴与叙事裂痕的修复

6月1日,一份SEC文件在加密市场引发小型地震。Strategy于5月26-31日出售了32枚比特币,均价约77,135美元,套现约250万美元用于支付STRC优先股分红。这笔交易仅占Strategy总持仓的约0.004%,金额甚至不及公司单日股票交易量的零头——却因一个关键事实引爆市场:这是Strategy自2022年8月以来41个月间的首次净减持。在加密叙事体系中,Saylor及其领导的Strategy一直扮演"终极HODLer"角色,"我们永不卖出比特币"曾是支撑市场信仰的重要基石。当这块基石出现第一道裂缝时,MSTR股价两日暴跌11%,BTC急挫至64,000美元。

冷静审视这一事件,需区分"叙事冲击"与"基本面变化"。32枚BTC对Strategy超50万枚总持仓而言如大海中舀走一杯水,用途明确——支付优先股分红属常规企业财务操作,与看空比特币毫不相干。从税务规划角度,在77,135美元价位小幅减仓锁定税务抵免也完全合理。然而,此轮下行中恐惧贪婪指数从30骤降至11,投资者风险感知处极端脆弱状态。在这种环境下,"信仰符号"的细微裂痕被情绪放大器无限放大,影响力远超事件本身的真实重要性。

中长期来看,Strategy叙事裂痕的修复取决于两个变量。第一,Saylor是否会公开声明澄清此次卖出属税务规划常规操作而非战略转向。第二,Strategy是否在此后恢复买入——如果未来数周内重新出现在买方,当前恐慌将被证明是茶杯里的风暴。从机构行为学角度,连续买入41个月的主体仅因0.004%的仓位调整就被重新定价,这更像是市场情绪的函数而非基本面的函数。在风险充分释放后,当理性投资者重新审视这一事件,恐慌定价往往能得到修正。

五、CLARITY法案与监管拐点:年度最大"尚未计价"的催化剂

在多重利空交织的当下,一个可能被市场严重低估的积极变量正在华盛顿推进。5月15日,CLARITY法案以关键票数通过参议院银行委员会表决,进入全院投票程序。该法案被视为美国加密行业监管框架的"宪法性文件"——首次在联邦层面为数字资产建立清晰监管边界,明确SEC与CFTC管辖权划分,为稳定币发行、交易所注册和市场结构提供系统性法律框架。此前众议院以294:134的压倒性优势通过,跨党派支持力度超出预期。参议院全院投票极有可能在6月内完成。

CLARITY法案对加密市场的战略意义怎么强调都不过分。当前加密行业面临的最大不确定并非技术或需求问题,而是监管框架缺失。美国作为全球最大资本市场,监管模糊长期困扰机构投资者——养老金、捐赠基金、保险公司之所以配置谨慎,很大程度上是因缺乏明确合规路径。法案一旦通过,将从根本上消除这一不确定性:现货ETF作为合规投资工具的可信度将进一步提升,吸引此前徘徊门外的保守型机构入场;3,254亿美元的稳定币生态将获得合法化操作空间;美国从"模糊排斥"转向"清晰接纳"的信号将产生全球性溢出效应。

值得注意的是,在当前恐慌抛售中,CLARITY法案的推进似乎完全未被市场计价。BTC从78,000美元跌至64,000美元的路径中,几乎看不到对法案推进的折价修正。这种"政策利好被情绪淹没"的现象在市场极度恐惧时并不罕见,但也意味着一旦情绪修复、法案正式通过,这一催化剂将在一个几乎没有任何预期的价格水平上释放全部增量效应。对于中长期投资者,在市场恐慌时识别"尚未被计价"的结构性利好,是一种有历史验证基础的配置策略。当然,法案走向仍存不确定性——银行游说团体对部分条款的反对、全院投票具体时间表、总统签署意愿都需持续跟踪。

六、结语:在恐慌中识别长期叙事的不变性

纵观2026年6月初的加密市场全景,我们看到"短期恐慌与长期基本面改善"并存的复杂图景。价格维度:BTC从78,000美元回落至64,000美元,ETH跌破2,000美元,恐惧贪婪指数11——各项指标指向极度恐惧。驱动维度:地缘升温、宏观收紧、ETF创纪录外流(11日35亿美元)、信仰叙事裂痕(Strategy首卖BTC)和链上异动(Mt.Gox转移7.39亿美元)构成五重利空共振,其密集程度极为罕见。结构维度:24小时清算16.24亿美元、未平仓合约仍处520亿美元以上高位,杠杆去化可能尚未完成。

然而,加密市场的底层叙事并未根本改变。去中心化、数字主权、价值储存——这些支撑加密资产长期价值的核心逻辑,在BTC 100,000美元时成立,在64,000美元时同样成立。价格波动改变的是短期情绪,不是底层协议的安全性。全网算力历史峰值、3,254亿美元稳定币市值(+37.9% YoY)、CLARITY法案稳步推进——这些结构性改善正以市场恐慌无法察觉的速度积累。历史反复证明,极度恐惧区间(恐惧贪婪<25)对于中长期投资者往往是逆向布局窗口,尽管历史经验从来不是未来收益的保证。

展望未来数月,加密市场走势将在三个关键变量上形成分岔。基准情景(概率约50%):BTC在60,000-68,000美元区间筑底2-4周,等待非农、FOMC点阵图落地后回升至70,000-75,000美元。乐观情景(约25%):CLARITY法案6月内通过,叠加ETF资金回流和地缘缓和,BTC V型反弹重试78,000美元以上前高。悲观情景(约25%):非农超预期推高利率预期,伊朗升级促原油破100美元,全球风险资产同步承压,BTC下探52,000-56,000美元。但即便最悲观路径,BTC仍比2022年低点高出260%以上——长期上升趋势远未被破坏。

综合来看,当前加密市场处于典型牛市中的周期性调整。恐慌是市场机制的正常组成部分——它压缩估值、清算过度杠杆、甄别投机者与长期持有者。对于火币成长学院的学员及广大投资者而言,现在最需要做的不是被情绪裹挟做非理性决策,而是回归基本面——审视算力趋势、稳定币增长、监管演进及去中心化技术的真实应用落地。价格跌了34%不等于价值跌了34%。如果加密市场的底层叙事没有改变,最合适的应对策略不是恐慌出逃,而是在恐惧中保有理性,在波动中坚守长期视角。正如华尔街老话所言:"牛市在悲观中诞生,在怀疑中成长,在乐观中成熟,在狂热中灭亡。"当下的极度恐惧,或许恰恰是新一轮长期布局的起点。