Le marché crypto est aussi froid que le temps en décembre.

Les transactions on-chain hibernent depuis longtemps, et les nouveaux récits se font rares. Il suffit de voir les discussions et les ragots dans le CT chinois ces derniers jours pour comprendre que plus personne ne joue sur ce marché.

Mais la communauté anglophone discute d'une nouveauté ces derniers jours.

Un meme token appelé Snowball, lancé sur pump.fun le 18 décembre, a atteint une capitalisation de 10 millions de dollars en quatre jours, continuant à battre de nouveaux records ; et le cercle chinois en parle à peine.

Dans un environnement actuel sans nouveau récit et où même les memes ne sont plus joués, c'est l'une des rares choses qui sortent du lot et qui créent un peu d'effet de richesse localisé.

Et Snowball, qui se traduit par effet boule de neige, est précisément l'histoire qu'il veut raconter :

Un mécanisme qui permet au token de « grossir tout seul ».

Transformer les frais de transaction en demande, faire rouler la boule de neige du market-making

Pour comprendre ce que fait Snowball, il faut d'abord savoir comment les tokens sur pump.fun génèrent généralement de l'argent.

Sur pump.fun, n'importe qui peut créer un token en quelques minutes. Le créateur du token peut définir des « frais de créateur », essentiellement un pourcentage prélevé sur chaque transaction qui va dans son portefeuille, généralement entre 0,5 % et 1 %.

Cet argent pourrait en théorie servir à construire la communauté, à faire de la promotion marché, mais en pratique, la plupart des Dev choisissent : accumuler et puis se casser.

Cela fait partie du cycle de vie typique des shitcoins. Lancement, pump, récolte des frais, exit. Les investisseurs ne parient pas sur le token lui-même, mais sur la conscience du développeur.

L'approche de Snowball est de ne pas prendre cet argent des frais de créateur.

Pour être précis, 100 % des frais de créateur n'entrent dans le portefeuille de personne, mais sont automatiquement transférés à un robot de market-making on-chain.

Ce robot exécute trois actions à intervalles réguliers :

Premièrement, utiliser les fonds accumulés pour acheter le token sur le marché, créant ainsi un support d'achat ;

Deuxièmement, ajouter les tokens achetés et le SOL correspondant au pool de liquidités, pour améliorer la profondeur de trading ;

Troisièmement, brûler 0,1 % des tokens à chaque opération, créant une déflation.

Parallèlement, le pourcentage des frais de créateur perçus par ce token n'est pas fixe ; il fluctue entre 0,05 % et 0,95 % en fonction de la capitalisation marché.

Il prélève plus lorsque la capitalisation est basse, permettant au robot d'accumuler des munitions plus rapidement ; il diminue lorsque la capitalisation est élevée, réduisant ainsi les frictions de transaction.

Pour résumer la logique de ce mécanisme en une phrase, chaque fois que vous tradez, une partie de l'argent se transforme automatiquement en demande d'achat et en liquidités, au lieu d'aller dans la poche du développeur.

Par conséquent, il est facile de comprendre cet effet boule de neige :

Les transactions génèrent des frais → Les frais deviennent de la demande d'achat → La demande fait monter le prix → Le prix attire plus de transactions → Plus de frais... Théoriquement, cela peut s'auto-alimenter.

Situation des données on-chain

Le mécanisme est expliqué, regardons les données on-chain.

Snowball a été lancé le 18 décembre, il y a quatre jours. Sa capitalisation est passée de zéro à 10 millions de dollars, avec un volume d'échanges sur 24 heures dépassant 11 millions.

Pour un shitcoin sur pump.fun, ce score est déjà considéré comme ayant une longévité respectable dans l'environnement actuel.

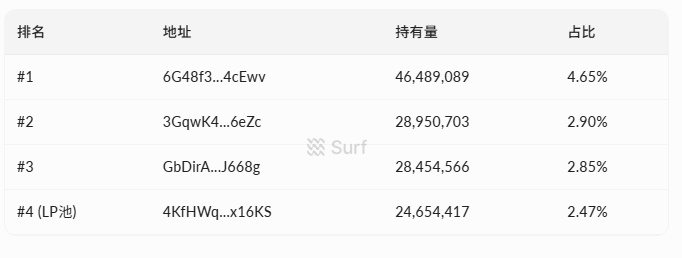

En termes de structure des jetons, il y a actuellement 7270 adresses de détenteurs. Les dix plus grands détenteurs représentent environ 20 % de l'offre totale, le plus grand détenteur unique en détenant 4,65 %.

(Source des données : surf.ai)

Il n'y a pas d'adresse détenant 20 à 30 % des jetons, la distribution est relativement dispersée.

Concernant les données de trading, depuis le lancement, il y a eu un cumul de plus de 58 000 transactions, dont 33 000 achats et 24 000 ventes. Le montant total des achats s'élève à 4,4 millions de dollars, les ventes à 4,3 millions, avec un flux net entrant d'environ 100 000 $. Les achats et les ventes sont globalement équilibrés, sans pression de vente unilatérale écrasante.

Le pool de liquidités contient environ 380 000 $, moitié tokens, moitié SOL. Pour cette taille de capitalisation, la profondeur n'est pas énorme, les ordres importants subiraient encore un slippage notable.

Un autre point notable est que Bybit Alpha a annoncé l'inscription du token moins de 96 heures après son lancement, confirmant dans une certaine mesure la popularité à court terme.

La machine perpétuelle rencontre un marché froid

En faisant le tour, on peut constater que la discussion dans la communauté anglophone sur Snowball se concentre principalement sur le mécanisme lui-même. La logique des supporters est directe :

C'est le premier meme coin qui verrouille à 100 % les frais de créateur dans le protocole, les développeurs ne peuvent pas prendre l'argent et s'enfuir, ce qui le rend structurellement plus sûr que les autres shitcoins.

Le développeur (Dev) joue également le jeu de ce récit. Le portefeuille du développeur, le portefeuille du robot de market-making, les journaux de transactions sont tous publics, en insistant sur le « vérifiable on-chain ».

@bschizojew s'est lui-même étiqueté comme « schizophrène on-chain, commando 4chan, vétéran de la première génération des meme coins », un parfum de degen auto-dérisoire qui correspond bien à l'appétit de la communauté crypto native.

Mais la sécurité du mécanisme et la capacité à gagner de l'argent sont deux choses différentes.

La condition préalable à l'effet boule de neige est d'avoir un volume de transactions suffisant pour générer continuellement des frais, alimentant le robot pour qu'il exécute les rachats. Plus il y a de transactions, plus le robot a de munitions, plus la demande d'achat est forte, plus le prix monte, attirant plus de transactions...

C'est aussi l'état idéal dans lequel toute prétendue roue de rachat de meme tourne pendant un bull run.

Le problème est que la roue a besoin d'une impulsion externe pour démarrer.

Quel est l'environnement actuel du marché crypto ? Une activité on-chain faible, une popularité globale des meme coins en baisse, et peu de fonds prêts à foncer sur les shitcoins. Dans ce contexte, si de nouveaux acheteurs ne suivent pas, que le volume de transactions se contracte, les frais que le robot peut collecter deviennent de moins en moins importants, la force des rachats s'affaiblit, le support des prix faiblit, et la volonté de trader diminue encore.

La roue peut tourner positivement, mais aussi négativement.

Un problème plus réaliste est que le mécanisme ne résout qu'un seul point de risque - « le développeur qui prend l'argent et s'enfuit » - mais les risques auxquels sont confrontés les meme coins vont bien au-delà.

Un dump des whales, des liquidités insuffisantes, un récit qui passe de mode - si l'une de ces choses se produit, le rachat à 100 % des frais aura un effet très limité.

Tout le monde a tellement eu peur de se faire avoir, un frère du cercle chinois l'a bien résumé :

Jouez, mais ne vous emballez pas.

Plus d'une boule de neige qui roule

Snowball n'est pas le seul projet à raconter cette histoire de market-making automatique.

Dans le même écosystème pump.fun, un token appelé FIREBALL fait aussi quelque chose de similaire : rachats automatiques et burns, le présentant comme un protocole auquel d'autres tokens pourraient se connecter. Mais sa capitalisation est bien inférieure à celle de Snowball.

Cela indique que le marché réagit actuellement à la direction des « meme coins à mécanisme ».

Le jeu traditionnel du shill, du pump, de l'agitation communautaire a de plus en plus de mal à attirer les capitaux. Raconter une histoire de « sécurité structurelle » grâce à la conception de mécanismes pourrait être l'une des tactiques récentes des meme coins.

Cependant, créer artificiellement un mécanisme n'est pas nouveau.

Le (3,3) d'OlympusDAO en 2021 en est l'exemple le plus typique, emballant un mécanisme de staking avec de la théorie des jeux, racontant l'histoire « si personne ne vend, on gagne tous ensemble », atteignant une capitalisation de plusieurs milliards de dollars à son apogée. La fin, vous la connaissez, spirale descendante, chute de plus de 90 %.

Un peu plus tôt, il y avait aussi le jeu de Safemoon avec son « taxe sur chaque transaction redistribuée aux détenteurs », également une narration d'innovation mécanique, finalement poursuivi par la SEC, le fondateur accusé de fraude.

Le mécanisme peut être un excellent crochet narratif, capable d'attirer des capitaux et de l'attention à court terme, mais le mécanisme en lui-même ne crée pas de valeur.

Lorsque les flux de capitaux externes s'arrêtent, la roue la plus ingénieuse s'arrête de tourner.

Enfin, reprenons ce que fait exactement ce petit token :

Transformer les frais de créateur des meme coins en « robot de market-making automatique ». Le mécanisme en lui-même n'est pas compliqué, le problème résolu est très clair : empêcher les développeurs de prendre directement l'argent et de s'enfuir.

Les développeurs ne peuvent pas s'enfuir, cela ne signifie pas que vous pouvez gagner de l'argent.

Si après avoir lu cela, vous trouvez ce mécanisme intéressant et souhaitez participer, rappelez-vous une chose : c'est d'abord un meme coin, et ensuite seulement une expérience de nouveau mécanisme.