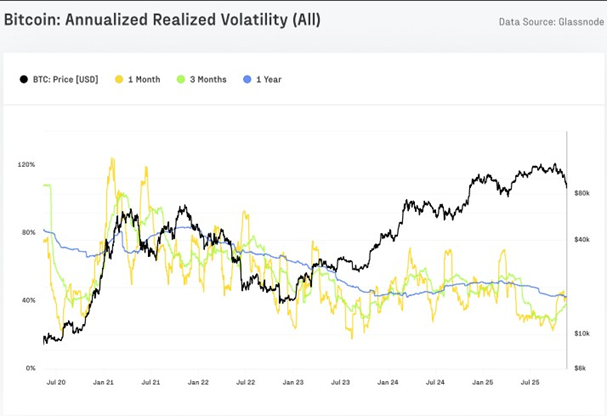

По данным экспертов, медвежьи рынки, как правило, начинаются с роста волатильности криптовалюты и снижения ликвидности. На данный момент наблюдается обратная ситуация: уменьшение колебаний цены биткоина указывает на переход монеты в категорию институциональной.

С 2022 года первая криптовалюта смогла привлечь свыше $732 млрд. Текущая фаза (2023-2025 годы) по объему притока средств продемонстрировала самый высокий показатель в сравнении с предыдущими.

Реализованная капитализация актива превысила $1,1 трлн. Пик цены биткоина в рамках рассматриваемого периода составил $126 000 по состоянию на 6 октября, после чего последовало падение на 36%. Однако данные указывают на отсутствие признаков затяжного медвежьего цикла, считают эксперты.

Биткоин должен закрепиться выше отметки $93 000, чтобы продолжить ралли. Сейчас в этой зоне сконцентрированы значительные объемы на ликвидацию коротких позиций, что может помочь бычьему тренду, заключили аналитики.

Ранее американский бизнесмен, инвестор и соучредитель компании Morgan Creek Digital Энтони Помплиано (Anthony Pompliano) заявил, что волатильность нужна первой криптовалюте для продолжения роста котировок.