撰文:White55,火星财经

美联储内部正上演一场近年来最激烈的政策分歧大战。根据最新统计,12 名拥有今年投票权的 FOMC 成员中,已有 5 人明确表示倾向于 12 月按兵不动,而包括具有影响力的纽约联储主席威廉姆斯在内的另一方则支持继续降息。

自 10 月 29 日美联储最近一次利率决议以来,主席鲍威尔出人意料地始终保持沉默,而他的同事们则纷纷走向媒体和公开场合阐述各自立场,将内部矛盾赤裸裸地展现在公众面前。

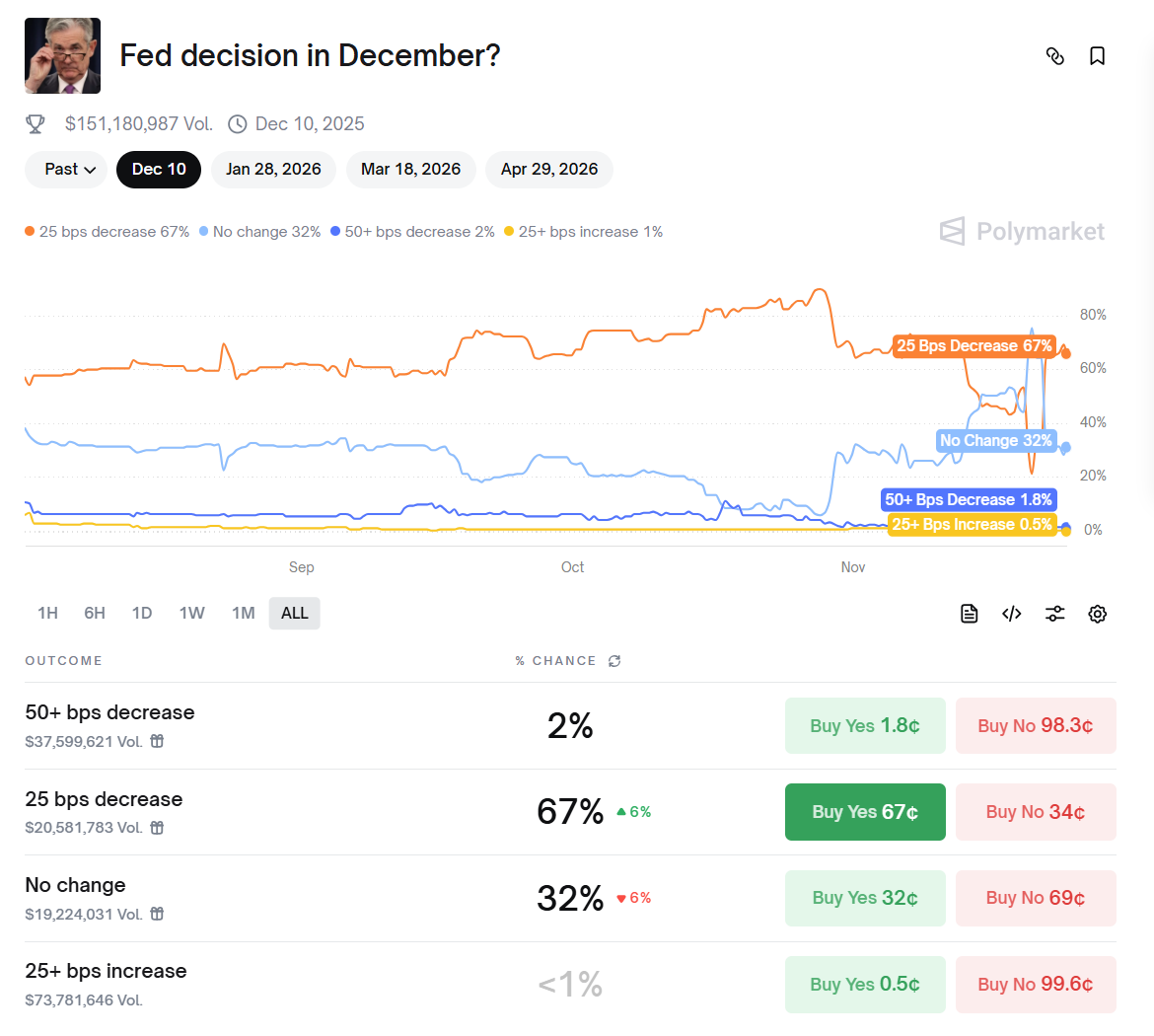

Polymarket 数据显示降息概率升至 67% 以上

这场分歧的深度从市场预期的剧烈波动中可见一斑:短短几周内,12 月降息的概率从高点 95% 暴跌至 30% 以下,又在威廉姆斯发言后迅速回升至 60% 以上。这种过山车式的预期变化背后,是美联储内部难以弥合的政策理念冲突。

沉默的鲍威尔与分裂的委员会

鲍威尔不同寻常的沉默策略引发广泛猜测。曾供职于美联储的经济学家克劳迪娅·萨姆解读认为,「鲍威尔此刻选择不发声,正是让 FOMC 的每一位成员都能表达意见并被倾听」,这种放任内部辩论的做法在当下复杂环境下「实际上是件好事」。 在鲍威尔保持沉默的背景下,美联储内部的分歧却日益公开化。

10 月的议息会议结果已经显示出两极分化迹象——当时的美联储以 10-2 的表决结果宣布降息 25 个基点。 而令人惊讶的是,原本支持降息的阵营正在瓦解。圣路易斯联储主席穆萨莱姆上月曾支持降息,但现在却转向怀疑立场,宣称「我们在此刻必须谨慎行事,这一点至关重要」。

更值得关注的是,芝加哥联储主席古尔斯比这些曾经的鸽派官员也暗示可能转向谨慎立场。古尔斯比在近三年的美联储任职期间从未投过反对票,但他现在明确表示:「如果我最终坚定支持某种立场,且与所有人看法相左,那就顺其自然。我认为这是健康的。」

鹰派与鸽派——数据缺失下的理念对决

美联储内部目前分化为三大阵营。

一方是以堪萨斯城联储主席施密德为代表的鹰派,他们强调通胀风险已不容忽视。施密德警告:「在我看来,鉴于通胀仍处于过高水平,货币政策应抑制需求增长,为供给扩张创造空间」。

另一方则是以美联储理事米兰为首的鸽派,他不仅支持降息,甚至呼吁在 12 月会议上将利率下调 50 个基点。米兰认为:「目前已有充分证据表明,通胀快速下降且劳动力市场疲软,因此进一步放宽政策势在必行。」

而中间派则以旧金山联储主席戴利为代表,她对降息持开放态度但强调谨慎。戴利指出:「我们也不愿犯下政策利率维持过久的错误,最终却发现这对经济造成了损害。制定正确的政策需要保持开放的心态」。

这种分化在 7 月会议就已埋下伏笔,当时出现了 32 年来首次两位理事沃勒和鲍曼对主席投下反对票的情形,打破了美联储长期以来的共识文化。

数据黑洞与政府停摆的美联储困境

美联储本次决策困境的一大难点在于关键经济数据的缺失。美国联邦政府停摆导致官方数据发布陷入停滞,劳工统计局已明确表示不会发布 10 月份就业报告,而 11 月份的 CPI 数据也将延迟至 12 月 18 日发布——这一切都在美联储 12 月议息会议之后。

鲍威尔本人曾将这种困境比喻为「在大雾中开车」,在这种情况下「你会减速慢行」。数据缺失迫使美联储依赖私营部门数据,而这些信息描绘的经济图景充满矛盾。

一方面,通胀持续高企。9 月消费者价格指数同比涨幅升至 3%,远高于美联储 2% 的通胀目标。尤其令人担忧的是服务类通胀的韧性——住房、医疗等核心服务价格同比涨幅均维持在 3.5% 以上。

另一方面,就业市场显示降温迹象。根据就业咨询公司 Challenger 的数据,美国企业 10 月宣布裁员 15.3 万人,较 9 月激增 183%,创下逾 20 年来同期最高纪录。芝加哥联储的预估报告显示,10 月美国失业率可能小幅攀升至四年以来的最高水平 4.4%。

市场数票模式与五五开的降息概率

面对美联储内部如此明显的分歧,市场参与者不得不改变策略,从关注美联储共识转向「逐个数票」。这种策略转变清晰反映了美联储沟通机制的失效,也使得市场预期出现剧烈波动。

摩根士丹利分析师指出,数据缺失及就业市场指标的延迟发布,意味着「美联储 12 月会议决策时将面临信息不全的困境」。这种不确定性让交易员对 12 月决议的押注一直反映出高度不确定性。 纽约联储主席威廉姆斯上周五的表态一度改变了市场格局。作为美联储三号人物,威廉姆斯表示「在不久的将来降息可能是合理的」,这推动投资者大幅提高了对 12 月降息的预期。

但波士顿联储主席柯林斯上周六的鹰派表态又给市场泼了冷水。柯林斯认为「美联储没有在 12 月继续降息的必要」,强调「通胀方面存在风险,温和限制性的政策有助于确保通胀下降」。

目前,芝商所美联储观察工具显示,美联储 12 月降息 25 个基点的概率为 71%,维持利率不变的概率为 29%。但众多分析师认为实际局面更为复杂,德意志银行高级经济学家布雷特·瑞安等一些人认为威廉姆斯的表态锁定了降息,而前美联储经济学家克劳迪娅·萨姆则坦言:「我真的认为这仍是五五开。」

历史镜鉴与美联储的独立性保卫战

当前的内部分歧在美联储历史上并非没有先例。1980 年代当美联储为遏制高通胀而将利率推至惩罚性高位时,以及 1990 年代当对价格压力的持续担忧令许多政策制定者担心过度宽松时,都曾出现大量的异议投票。

但这次分歧的特别之处在于其发生在政治压力空前的背景下。特朗普总统已多次表达对鲍威尔的不满,甚至在美沙商业论坛上「半开玩笑地威胁」说,「利率不降就炒掉财政部长贝森特」。 这种政治压力与内部纷争交织在一起,引发了对美联储独立性的深切担忧。经济学家警告,白宫与美联储的紧张关系可能削弱央行货币政策独立性,损害其对通胀的调控能力。 达拉斯联储主席洛根指出了当前决策的根本困境:「不确定性是宏观经济和货币政策制定的普遍特征。政策制定者无法确切了解经济每个相关方面的当前状态,但政策制定者仍必须做出政策决定。」

美联储观察工具的概率数字仍在跳动,但更多分析师开始认同克劳迪娅·萨姆的判断——这场争论真正是五五开的局面。无论 12 月 10 日的会议结果如何,鲍威尔都将面临一个分裂的委员会,而他的领导能力也将受到空前考验。

市场已经意识到,那个美联储能够轻松形成共识的时代已经过去。正如美联储理事沃勒所言:「你们可能会看到 FOMC 很长时间以来最不群体思维的表现」。