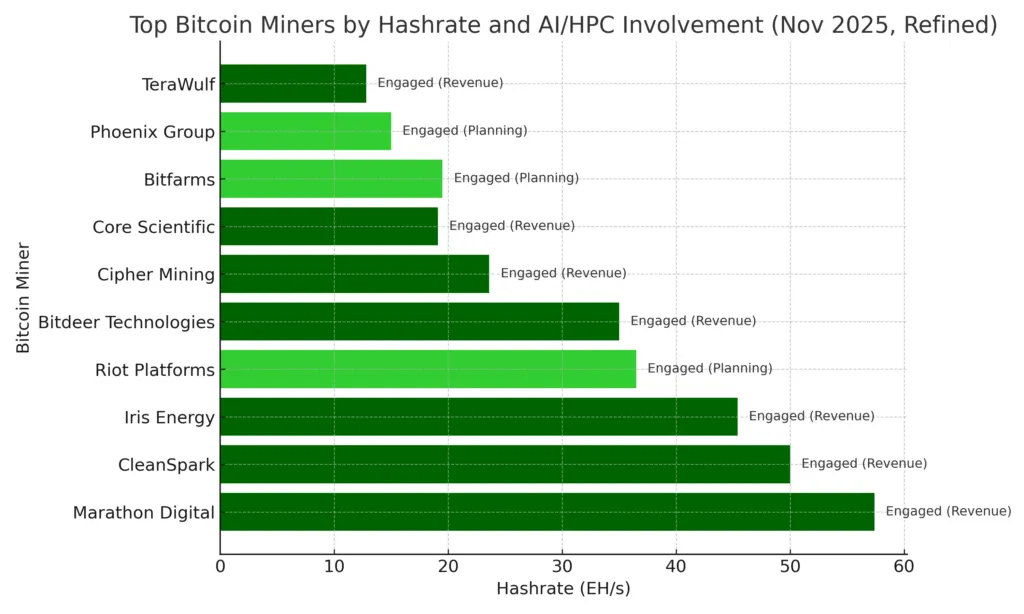

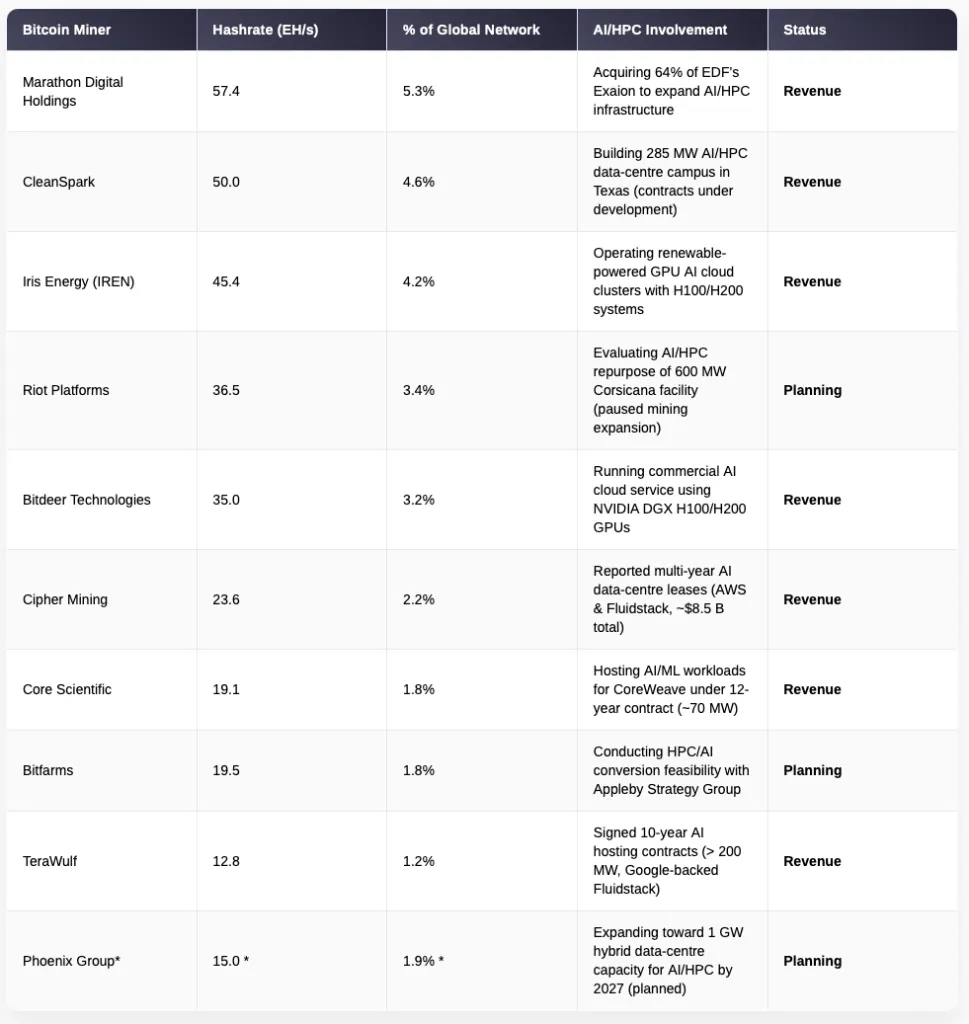

Семь из 10 крупнейших по хешрейту майнеров сообщили о получении дохода от деятельности в области ИИ или высокопроизводительных вычислений (HPC). Остальные три планируют последовать их примеру, пишет CryptoSlate.

Добытчики криптовалют создают второе направления бизнеса, которое конкурирует с традиционным майнингом на ASIC и позволяет получать гарантированный доход от клиентов, использующих GPU.

Смена фокуса

В августе TeraWulf подписала контракт на 10 лет с облачной ИИ-платформой Fluidstack. При поддержке Google майнер предоставит около 250 МВт на общую сумму $3,7 млрд.

Фирма предложит свою инфраструктуру на кампусе Lake Mariner в западной части штата Нью-Йорк для размещения мощностей для высокопроизводительных вычислений. Объект спроектирован с ориентацией на применение жидкостного охлаждения ИИ-нагрузок и рассчитан на большой масштаб.

Соглашение предполагает получение около $3,7 млрд выручки за первые 10 лет и включает возможность двух продлений контракта по пять лет. В случае пролонгации сделки общий объем выручки может достичь $8,7 млрд.

Google предоставит гарантии по обязательствам аренды на сумму $1,8 млрд. Взамен корпорация получит варранты на покупку около 41 млн акций TeraWulf — примерно 8% доли в капитале.

В июне 2024 года Core Scientific подписала 12-летний контракт с ИИ-фирмой CoreWeave на предоставление инфраструктуры с мощностью 200 МВт под размещение графических процессоров Nvidia.

В Core ожидают, что ежегодный доход от оказания услуг хостинга CoreWeave составит примерно $290 млн, а за весь срок достигнет $3,5 млрд.

В октябре 2025 года CleanSpark приобрела 110 гектар земли и 285 МВт электроэнергии в Техасе для ИИ- и HPC-кампуса «следующего поколения».

В августе MARA купила 64% акций Exaion — дочерней компании EDF — для расширения глобальных возможностей в области искусственного интеллекта и высокопроизводительных вычислений.

Riot оценивает вариант преобразования примерно 600 МВт в Корсикане для ИИ и HPC и приостановила все планы по расширению майнинга. Bitfarms наняла консультантов для изучения вопроса и продвигает свои площадки среди клиентов из сектора искусственного интеллекта.

Cipher Mining сдала в аренду дата-центр в Колорадо-Сити (Техас) платформе Fluidstack из Великобритании. Google согласилась гарантировать выполнение арендных обязательств на сумму $1,4 млрд в обмен на 5,4% акций майнинговой компании.

Phoenix Group из Абу-Даби запланировала увеличение мощности дата-центров до более чем 1 ГВт с упором на искусственный интеллект. Она изучает вариант листинга акций в США для финансирования расширения.

Экономическая целесообразность

Общая вычислительная мощность сети биткоина составляет около 1,08—1,1 ZH/s. В день добывается 144 блока. В каждом майнеры получают вознаграждение за блок 3,125 BTC + комиссии за транзакции.

1 МВт энергии, поданный на современный ASIC с энергоэффективностью примерно 17 J/TH, дает вычислительную мощность около 0,059 ZH/s. Такая доля в сети приносит примерно $1–1,6 млн в год — до вычета расходов на электроэнергию и операционные затраты и с учетом курса биткоина около $104 000.

ИИ-контракт TeraWulf предполагает годовую выручку $1,85 млн за 1 МВт энергии. Более стабильные денежные поступления и высокая рентабельность стали основными преимуществами для компаний, делающих ставку на нейросети.

Коммунальные фирмы адаптируются к ситуации: American Electric Power увеличила пятилетний инвестиционный план до $72 млрд.

Пузырь или не совсем? Как расходы на энергию играют против ИИ-компаний

Акции говорят сами за себя

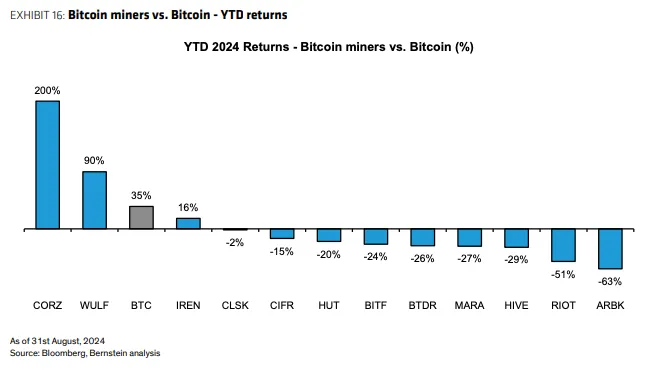

Акции майнеров биткоина, параллельно занимающихся искусственным интеллектом, превосходят конкурентов, осуществляющих только добычу криптовалюты.

Ориентированные на ИИ компании вроде Core Scientific, IREN и Terawulf добились большего успеха благодаря уверенности инвесторов в диверсификации бизнес-моделей, наличию более предсказуемых источников дохода и усиленной гибкости.

Аналитики отметили, что рост хешрейта таких майнеров может быть медленнее, чем у тех, кто сосредоточен исключительно на биткоине. Но ориентированные на ИИ фирмы расширяют инфраструктуру дата-центров, что открывает дополнительные возможности в быстрорастущем секторе искусственного интеллекта.

Однако тут есть ограничения. Сроки поставки электричества и трансформаторов, а также доступность газовых турбин для новых пиковых нагрузок определяют темпы запуска объектов. Также поставки GPU не безграничны.

При майнинге криптовалют любое изменение активности в сети может привести к росту комиссионных сборов, что сократит разрыв между доходом от этой деятельности и ИИ-хостингом. Повышение средней комиссии на 0,5 BTC за блок увеличивает выручку примерно на $0,2—0,3 млн на МВт в год.

Новые метрики

Контракты на вычислительные мощности для ИИ и доходность в долларах на 1 МВт становятся новой ключевой метрикой, за которой следят инвесторы. Диапазон от $1,5 млн до $2 млн на 1 МВт в год становится ориентиром для хостинг-центров в США.

Капитальные планы энергетических компаний и обновления очередей на подключение к сетям теперь столь же важны для майнеров, как и графики поставок ASIC-оборудования.

При ужесточении ситуации на рынке электроэнергии в США майнеры с наличием уже подключенных участников смогут быстрее монетизировать свои возможности в отличие от игроков, возводящих объекты с нуля.

Аналитики назвали энергию ценнейшим ресурсом в мире из-за бума ИИ

Влияние на крипторынок

Вышеописанная ситуация приводит к тому, что рост общего хешрейта сети биткоина может замедлиться, если значительная часть новых энергомощностей будет направляться не на ASIC, а на GPU.

Однако высокая цена биткоина и всплески комиссионных сборов по-прежнему делают криптоиндустрию перспективной. Но теперь показатель хешрейта становится менее надежным индикатором рыночной стоимости компаний по сравнению с прошлыми циклами, подчеркнули в CryptoSlate.

Напомним, в августе 2024 года объем потребляемой энергии ИИ превысил затраты на майнинг биткоина.

На стыке ИИ и криптовалют. Превращение майнеров в дата-центры и партнерство Filecoin с SingularityNET