原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

继 312、519 之后,1011 注定会是被写在加密货币历史上一个日子。

昨日晚间,受特朗普突然的关税发言影响,全球金融市场暴跌,加密货币市场同样遭受重挫 —— BTC 一度跌至 101500 USDT,ETH 一度跌至 3373.67 USDT,SOL 一度跌至 144.82 USDT,BNB 一度跌至 860 USDT。

更为夸张的还是其他更小市值的山寨币,或受市场连环清算影响,多个山寨币短线跌幅超过 80% 甚至 90%。本人亲历过 312、519,但记忆中也未曾见过山寨币集体出现如此夸张的单日跌幅。

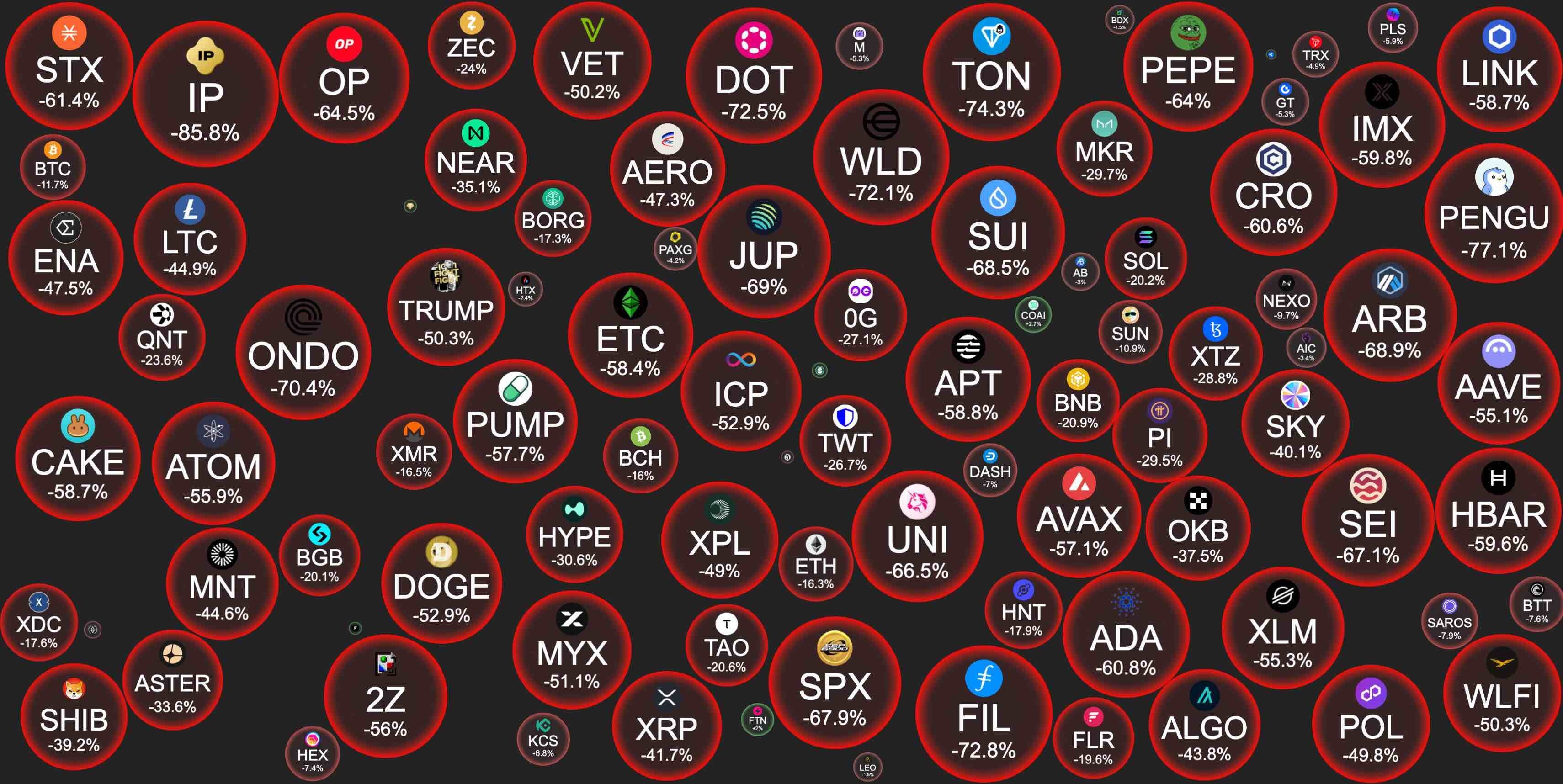

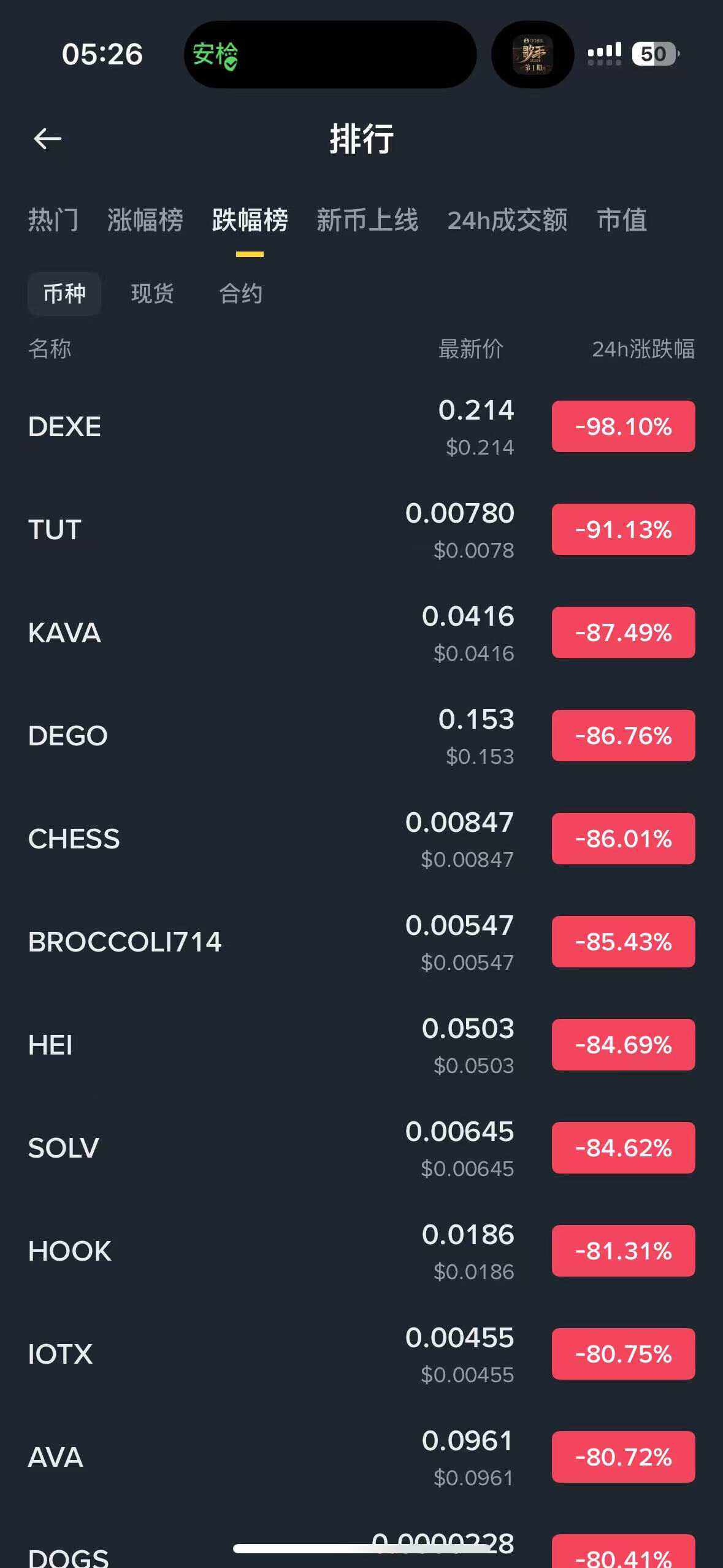

Odaily 注:清晨时的币安跌幅榜截图,这甚至还不是最低点的跌幅情况。

Coinglass 数据显示,截至今晨 7:40 左右,过去 24 小时全网爆仓总金额为 191.33 亿美元,爆仓人数多达 1,618,240 人。最大单笔爆仓为 Hyperliquid 平台某价值 2.03 亿美元的 ETH 多单。

极端行情之下,虽然绝大多数用户的仓位均遭受重创(比如麻吉一夜之间遭遇多次清算),但也有人“火中取栗”,捕捉到了极端行情下的暴富机会。

暴富机会一:直接做空

最简单的暴富机会自然是直接做空,这点不需细展开。

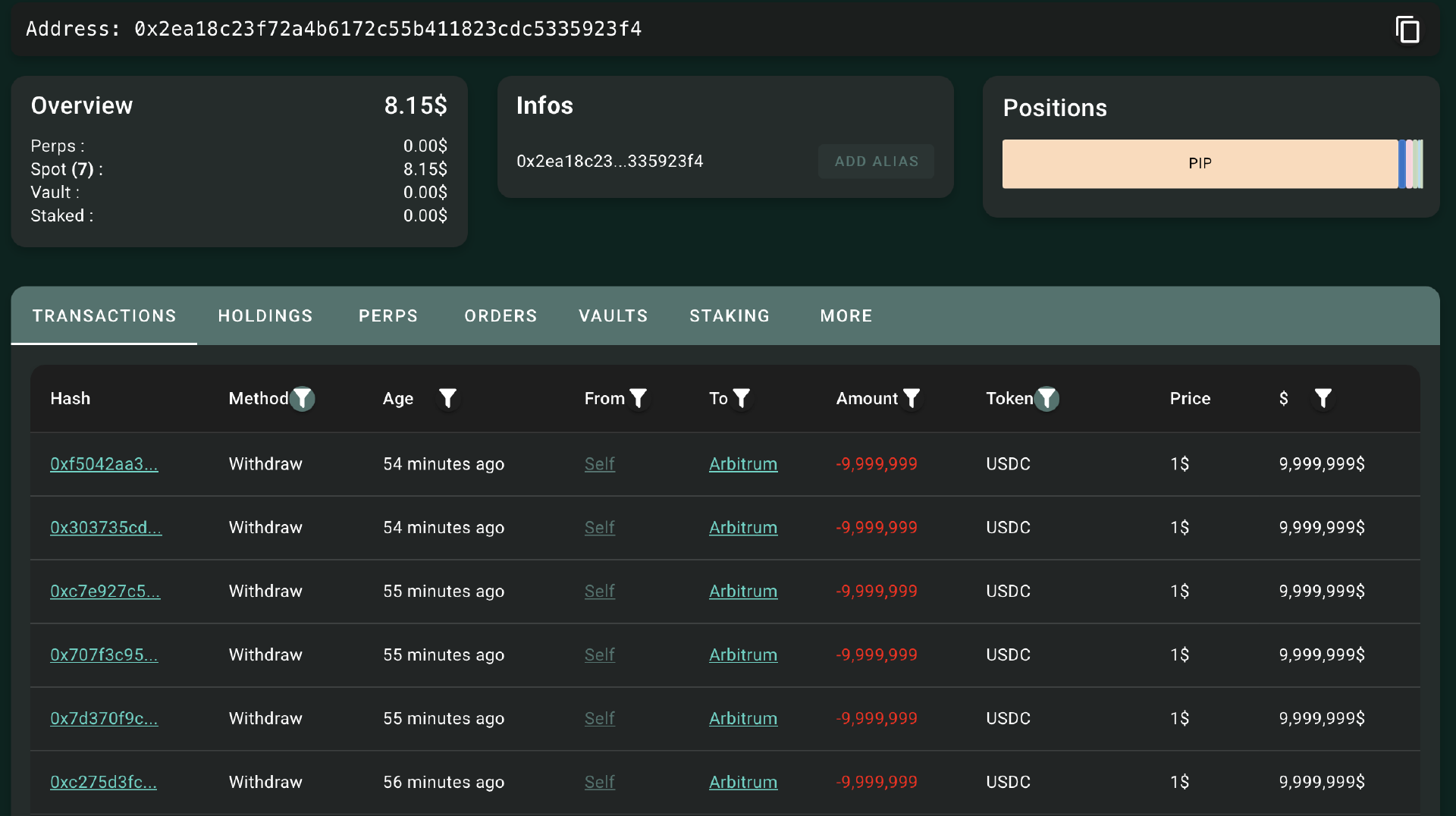

简单举个例子,Hypurrsan 数据显示,0x2ea18 开头的巨鲸地址过去 24 小时通过做空 BTC 和 ETH 盈利 7233 万美元,该巨鲸已将 6000 万美元 USDC 提回 Arbitrum,落袋为安。

暴富机会二:低位抄底

相对于合约玩家,现货用户最大的机会自然是低位抄底 —— 如果你昨夜在低位有挂单或是一夜未眠,你将有机会买到:

1.25 美元的 XRP;

0.095 美元的 DOGE;

0.55 美元的 SUI;

1 美元的 IP;

0.25 美元的 XPL;

0.1 美元的 ARB;

79 美元的 AAVE;

1.65 美元的 PENDLE;

0.05 美元的 JUP;

0.13 美元的 ENA;

2 美元的 UNI;

1.5 美元的 TRUMP;

0.001 美元的 ATOM(是的你没看错!);

0.00000 美元的 IOTX(是的你还是没看错!直接上图 ↓ )……

除了小市值山寨之外,ETH、SOL 等主流币种虽然看似跌幅不大,但也出现了绝佳的抄底机会 —— 受流动性限制影响,部分流动性衍生代币的价格出现了极大波动,其中 WBETH 一度跌至 430 美元,BNSOL 一度跌至 34.9 美元 —— 昨晚睡前谁敢想能看到 400 的 ETH 和 30 的 SOL 呢……

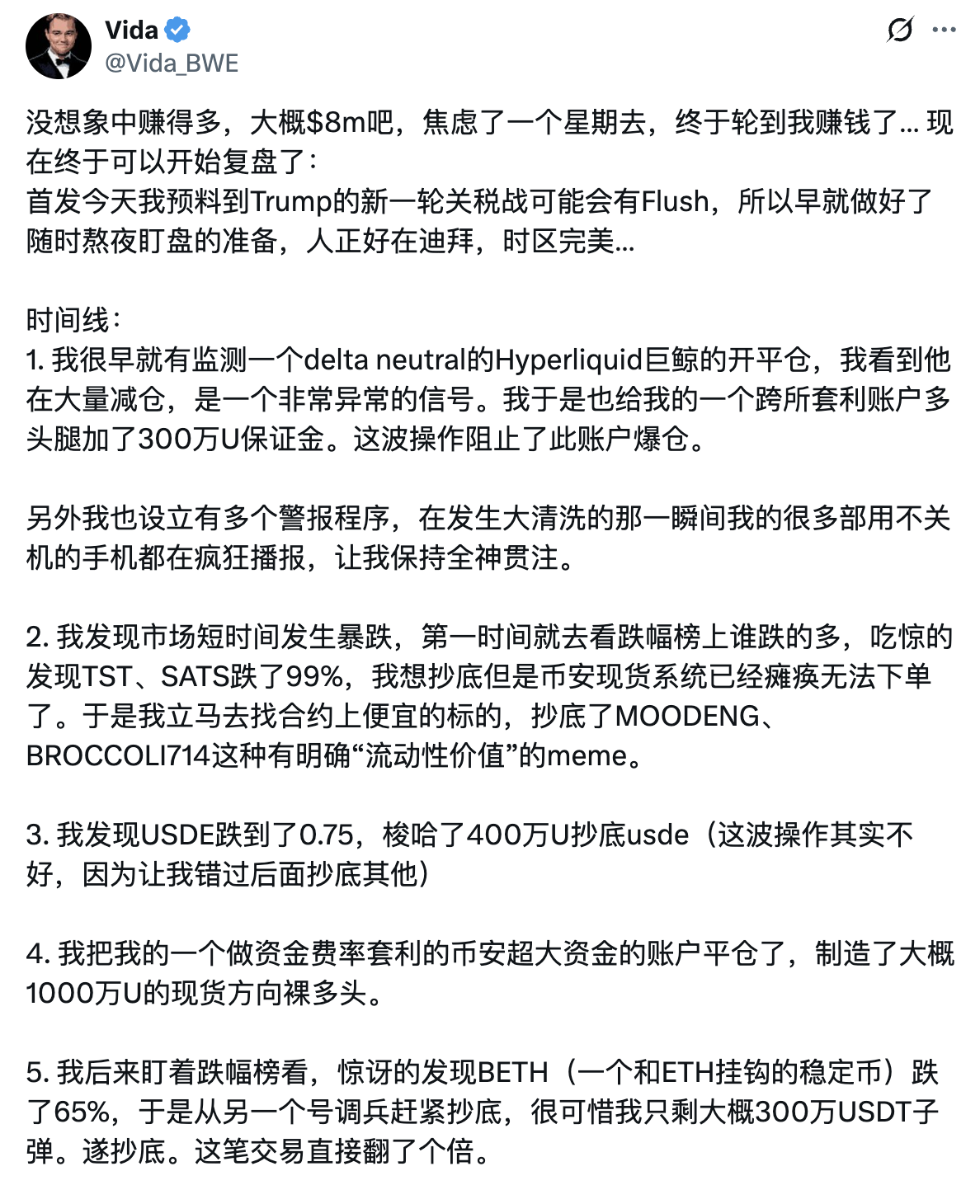

行情相对修复后,许多 KOL 都开始在 X 明牌晒单盈利状况,比如 Vida(@Vida_BWE)直接披露一夜盈利大概在 800 万美元左右。

暴富机会三:稳定币脱锚

除去仍有一定不确定性的山寨外,USDe 的短线脱锚也是昨晚的一大抄底机会。

或受市场流动性影响(部分用户需要将 USDe 换回 USDT 补充保证金),USDe 昨晚一度出现脱锚,在恐慌及连环清算之下一度跌至 0.6268 美元,部分用户借此机会抄底,在锚定修复之后赚了个盆满钵满。

事后,Ethena 官方于 X 发文表示确认 USDe 安全无虞,甚至协议借极端行情还多赚了些钱 —— “由于市场动荡和大规模清算,USDe 的二级市场价格出现波动。我们可以确认 USDe 的铸造和兑换功能始终保持运行,没有出现停机,且 USDe 仍然保持超额抵押。受清算影响,市场的合约交易价格一直低于现货价格,并且持续低于现货价格。由于 Ethena 会持有现货并做空合约,这使得 USDe 意外产生了更多额外收益。因此受突发事件的影响,USDe 的超额抵押率将比昨天更高。”

无需焦虑,盈利的只是少数,错过的都是命运

对于错过了昨夜行情的人(包括本人)而言,眼睁睁看着上述机会溜走,可能多少有些羡慕或是焦虑,但事实情况是可能只有不到 1% 的用户能够借此暴富,99% 以上的用户一觉醒来只能直面账户上的亏损。

一夜之间,近 200 亿美元在合约市场灰飞烟灭,这是市场财富大转移的一夜,也是许多用户倾家荡产的一夜……在行情波动如此极端的当下,我们能做的只有降低风险,保住子弹 —— 毕竟只有留在桌上,才能玩到最后。