Autor: Gino Matos

Compilación: Chopper, Foresight News

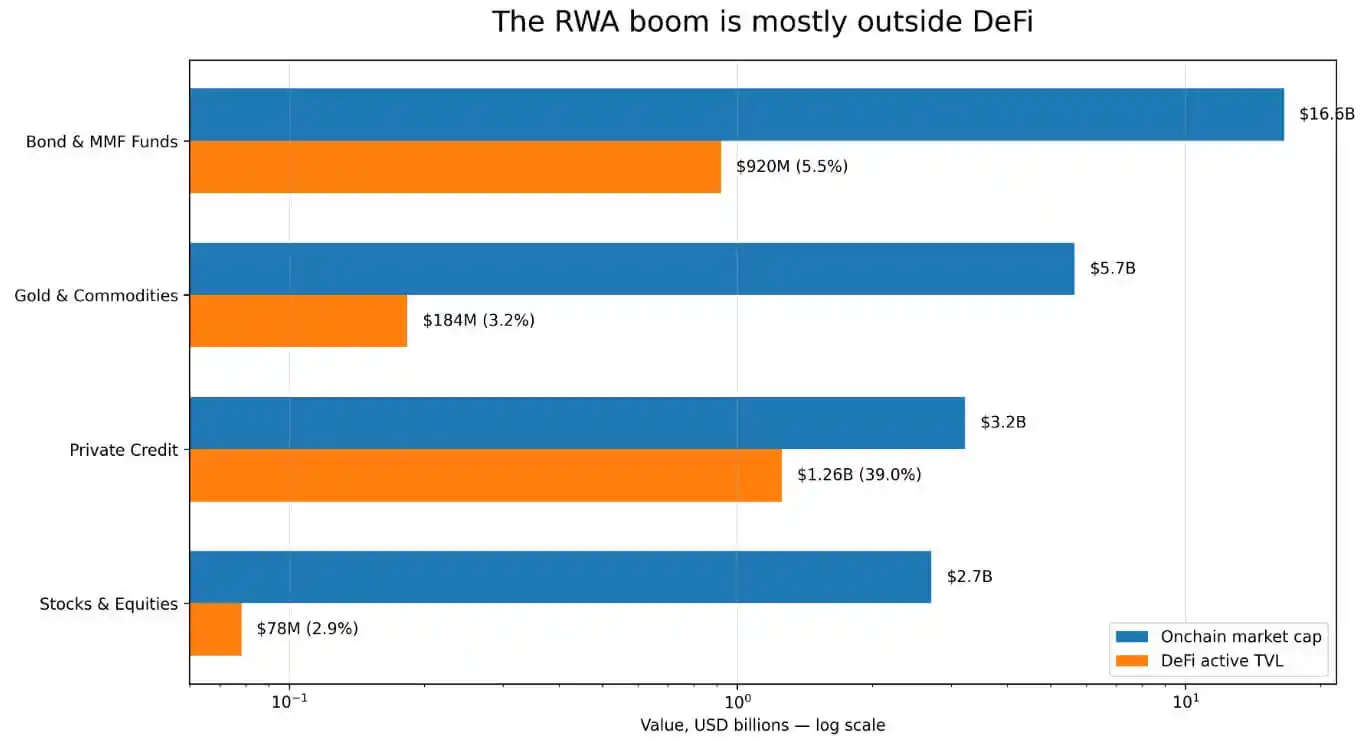

Según datos de DeFiLlama, el tamaño actual de los activos del mundo real (RWA) tokenizados en la cadena ya se acerca a los 300 mil millones de dólares, pero de estos, solo 24.7 mil millones de dólares se muestran como valor total bloqueado (TVL) activo en DeFi. Es decir, la cantidad de capital realmente depositada en pools de fondos de plataformas DeFi de terceros y que participa en el funcionamiento del ecosistema.

La gran mayoría del resto de los activos RWA permanecen fuera de escenarios que permiten la combinación y sinergia libre de activos criptográficos, como los mercados de préstamos, las cajas de garantías, etc. Los bonos y los fondos del mercado monetario son la categoría más grande de RWA, con un tamaño total en cadena de más de 166 mil millones de dólares, pero los fondos activos bloqueados que fluyen efectivamente al ecosistema DeFi son solo de 9.2 mil millones de dólares. La categoría de oro y materias primas tiene un tamaño en cadena de 57 mil millones de dólares, con un volumen efectivo en circulación en DeFi de solo 1.836 mil millones de dólares; los activos de capital (acciones) tienen un tamaño en cadena de 27 mil millones de dólares, y los fondos que han entrado al mercado DeFi son aún menores, solo 78.27 millones de dólares.

Solo el segmento de crédito privado muestra un rendimiento destacado: tamaño en cadena de 3.226 mil millones de dólares, tamaño efectivo bloqueado en DeFi de 1.257 mil millones de dólares, alcanzando una tasa de penetración en el ecosistema del 39%. La razón detrás de esto es que proyectos como Maple Finance y Centrifuge, desde el diseño inicial de sus productos, se posicionaron como herramientas financieras de préstamo, adaptándose naturalmente a los escenarios de aplicación DeFi.

En cambio, productos tokenizados como fondos de bonos del Tesoro estadounidense, activos de oro y activos de acciones, durante su fase de diseño por parte de los emisores, tienden más a satisfacer las necesidades de tenencia institucional, y su arquitectura general se ajusta al modelo operativo de fondos tradicionales y conformes.

Distribución de la capitalización de mercado en cadena y el TVL activo en DeFi en cuatro categorías de RWA

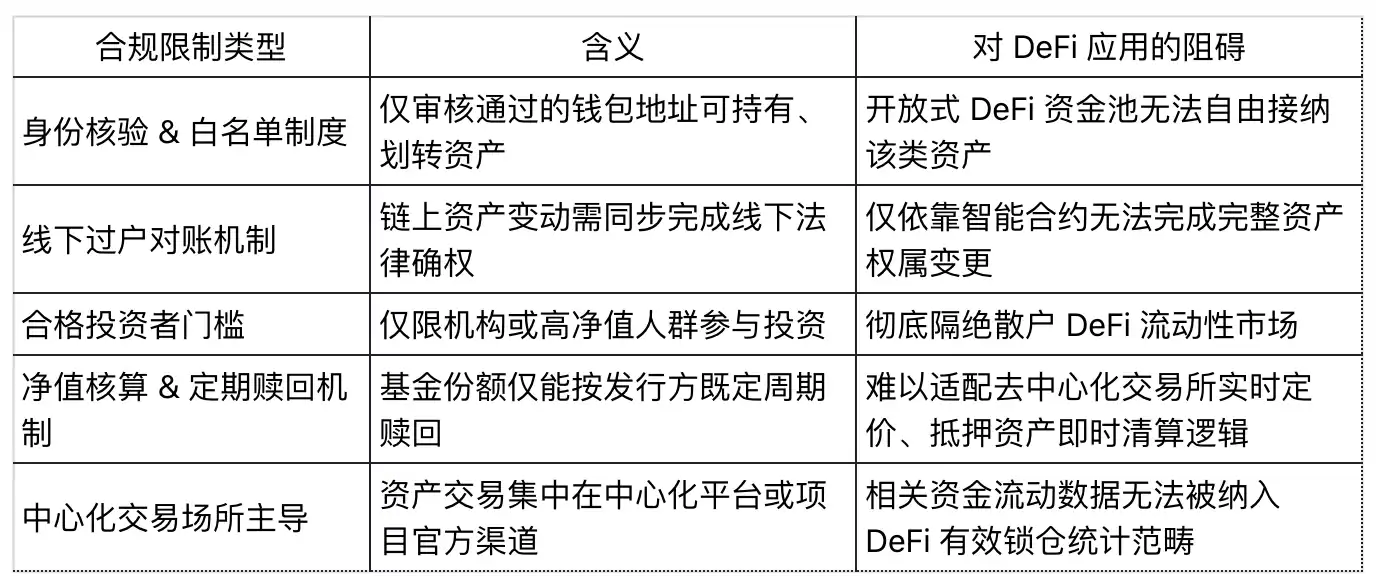

La arquitectura de permisos se convierte en la mayor barrera para la componibilidad en DeFi

DeFiLlama clasifica el producto de fondo del mercado monetario BUIDL de BlackRock en la categoría de fondos con permisos, y el tamaño efectivo bloqueado de este producto dentro del ecosistema DeFi es de solo 18.9 millones de dólares.

La Organización Internacional de Comisiones de Valores (IOSCO), en su informe final de noviembre de 2025 sobre la tokenización de activos financieros, señaló que BUIDL ha creado un sistema de permisos en una cadena de bloques pública para la emisión, custodia, transacciones secundarias entre inversionistas calificados, distribución de dividendos y rescate.

Los inversionistas potenciales deben pasar la auditoría de la lista blanca de la plataforma Securitize, y cualquier transferencia de activos en cadena debe ser confirmada y registrada por una agencia de transferencia de titularidad fuera de línea para tener plena validez legal.

Esto también significa que BUIDL es, en esencia, una infraestructura de tenencia de activos conforme construida sobre canales subyacentes de cadena de bloques, cuyo núcleo satisface las necesidades de custodia institucional de activos y conciliación contable fuera de línea. Sus contratos inteligentes solo admiten interacciones con direcciones en la lista blanca, y sin la intermediación de una capa de encapsulamiento conforme, no pueden depositarse directamente en protocolos DeFi abiertos y sin requisitos de entrada como Aave o Uniswap.

En febrero de 2026, BlackRock completó la integración ecológica de BUIDL con Uniswap, logrando que parte de los activos ingresaran a los pools de negociación. Sin embargo, el permiso de acceso a los activos sigue controlado por Securitize, restringido solo a instituciones de inversión calificadas con un patrimonio neto de activos de no menos de 5 millones de dólares, y los participantes comunes del mercado aún no pueden acceder.

IOSCO descubrió que la gran mayoría de los fondos tokenizados del mercado monetario actuales en el mercado adoptan modos de operación similares, y este tipo de activos aún no han cumplido con el alto valor de liquidez en el mercado secundario que el sector esperaba anteriormente.

RedStone, en su informe de la industria de tokenización publicado en marzo de 2026, afirmó claramente que el eslabón más difícil en la implementación de la tokenización de activos es coordinar una serie de reglas complejas en diferentes jurisdicciones y ecosistemas de cadenas públicas, como auditorías de conformidad, verificación de identidad, restricciones de permisos de transacción, controles de sanciones y distribución de derechos corporativos. Mirando al mercado actual, Morpho y Aave Horizon son ejemplos típicos contados con los dedos de una mano que realmente han logrado la aplicación DeFi de activos RWA.

En pocas palabras, cada restricción de acceso conforme establecida por los emisores eleva aún más el umbral para que los activos se conecten al ecosistema DeFi. Y productos como tokens de bonos del Tesoro estadounidense y fondos del mercado monetario están diseñados precisamente para cumplir con los requisitos regulatorios de inversionistas institucionales licenciados, añadiendo activamente varios tipos de diseños restrictivos de permisos.

Los activos de oro y materias primas enfrentan otro problema práctico. Los datos de CoinGecko muestran que en el primer trimestre de 2026, el volumen de negociación al contado de oro tokenizado alcanzó los 90.7 mil millones de dólares, superando ya el total de 2025, pero la gran mayoría de estas transacciones ocurrieron en exchanges centralizados. Los 1.836 mil millones de dólares de TVL efectivo en DeFi mencionados anteriormente representan solo una pequeña parte del volumen en circulación dentro del ecosistema; el enorme volumen de negociación del mercado centralizado está completamente fuera del alcance de las estadísticas de datos de DeFiLlama.

Expectativas positivas: Productos altamente adaptables ya han mostrado ejemplos

A principios de 2026, el tamaño bloqueado de USDY de Ondo superó los 10 mil millones de dólares, logrando ahora cobertura completa en nueve ecosistemas de cadenas públicas. El segmento de Mercados Globales de Ondo, lanzado en septiembre de 2025, se centra en activos tokenizados de acciones estadounidenses y ETF para inversionistas extranjeros, y desde su diseño inicial admite la transferencia libre de activos y su uso directo como garantía en DeFi. Actualmente, el tamaño bloqueado de activos correspondientes es de 6.5 mil millones de dólares, con un volumen de negociación acumulado que supera los 120 mil millones de dólares.

Según estadísticas de RedStone, el volumen de depósitos de activos RWA en la plataforma Morpho supera los 620 millones de dólares, y el volumen total de activos relacionados en Aave Horizon alcanza los 423.5 millones de dólares. Ambos protocolos de préstamo han implementado con éxito modelos maduros de aplicación de préstamos con garantía RWA.

Estos casos de implementación demuestran plenamente: siempre que durante la fase de emisión del activo se adopte el concepto de diseño de libre circulación sin permisos, los activos RWA pueden lograr completamente la componibilidad del ecosistema DeFi.

En una mesa redonda de la industria organizada por DWF Labs en abril de 2026, junto con actores como Centrifuge, Falcon Finance y xStocks, se propuso la visión: hoy en día, el segmento RWA ya se ha dividido en dos líneas de desarrollo principales. Primero, priorizar el cumplimiento de los derechos de propiedad de los activos, siguiendo una ruta de control estricto con permisos. Segundo, equilibrar los estándares de emisión conforme y, al mismo tiempo, habilitar atributos de circulación en el mercado secundario, con un diseño orientado al núcleo de la componibilidad ecológica.

Graham Nelson, responsable del proyecto Centrifuge, declaró que los mecanismos estrictos de acceso por lista blanca significan que cada participante en el pool de fondos necesita pasar una auditoría de calificación por separado, bloqueando directamente el camino para que los activos ingresen a DeFi abierto.

La solución DeRWA lanzada por Centrifuge encapsula de manera conforme los activos subyacentes emitidos en el nivel primario, al tiempo que relaja las restricciones de circulación de activos en el mercado secundario, para así romper las barreras. Artem Tolkachev de Falcon Finance también mencionó que la componibilidad ecológica y los mecanismos flexibles de salida son precisamente los puentes clave para conectar la liquidez entre los activos del mundo real y el mercado criptográfico.

El sector es optimista al considerar que, a medida que el tamaño total de los activos RWA en cadena avanza hacia los 500 mil millones de dólares, si la mayoría de los proyectos dentro del segmento adoptan un enfoque de diseño compatible con DeFi, la tasa de penetración de los activos RWA en el ecosistema DeFi podría superar el nivel actual bajo del 9%.

Realidad negativa: El crecimiento del sector podría quedar atrapado en el sistema financiero tradicional

Standard Chartered predice que el tamaño global de los activos tokenizados alcanzará los 2 billones de dólares para 2028, pero al mismo tiempo advierte: es muy probable que este auge del sector se limite al interior del sistema bancario y financiero tradicional, y el mercado criptográfico abierto podrá obtener un dividendo de crecimiento muy limitado.

La investigación de IOSCO en noviembre de 2025 también confirmó esto. Debido a las limitaciones propias de la tecnología de registro distribuido, como los umbrales de entrada y las debilidades de liquidez, la distribución, circulación y transacciones en el mercado secundario de los activos tokenizados en la etapa actual aún dependen en gran medida de la infraestructura financiera tradicional.

El Banco Central Europeo, en su informe de investigación sobre la industria de tokenización publicado en abril de 2026, señaló además que aún no se ha formado un estándar industrial unificado global para la tokenización de activos, lo que fácilmente puede generar islas de activos independientes entre sí. Diferentes sistemas de activos tienen sus propias reglas de conformidad, capas de liquidación y mecanismos de acceso, lo que finalmente lleva a que la liquidez se concentre altamente en círculos cerrados, dificultando la circulación e interconexión.

Las tasas de penetración en DeFi de bonos y fondos del mercado monetario son solo del 5.5%, del oro y materias primas del 3.2%, y de acciones y capital del 2.9%. Estos datos reflejan intuitivamente este patrón de fragmentación ecológica.

La gran mayoría de los productos en el mercado, como tokens de bonos del Tesoro estadounidense y fondos del mercado monetario, generalmente establecen umbrales mínimos de inversión, verificación de identidad obligatoria, ciclos de conciliación de activos fuera de línea y ventanas de rescate fijas vinculadas al valor neto de los activos. Este tipo de reglas subyacentes entran en conflicto natural con la lógica operativa de los exchanges descentralizados de fijación de precios en tiempo real y las cajas de garantía sin umbrales. Y estas condiciones restrictivas son requisitos obligatorios a nivel regulatorio, y también una elección inevitable de los emisores de activos para adaptarse al entorno conforme.

Dos mercados, una misma etiqueta de sector

El tamaño total de RWA en cadena de 300 mil millones de dólares y el tamaño efectivo en circulación en DeFi de 24.7 mil millones de dólares, aunque parecen pertenecer al mismo segmento RWA, en realidad corresponden a dos mercados completamente separados:

- Mercado financiero en cadena conforme: Principalmente fondos del mercado monetario, fondos de bonos del Tesoro estadounidense y activos bajo custodia institucional. La circulación de activos depende de la conciliación y confirmación de derechos por agencias de transferencia fuera de línea, siguiendo en todo momento las reglas regulatorias financieras tradicionales.

- Mercado de ecosistema componible DeFi: Los activos pueden depositarse libremente en protocolos de préstamo, actuar como garantía sin umbrales, conectarse a diversas estrategias de rendimiento automatizadas de gestión financiera y circular libremente.

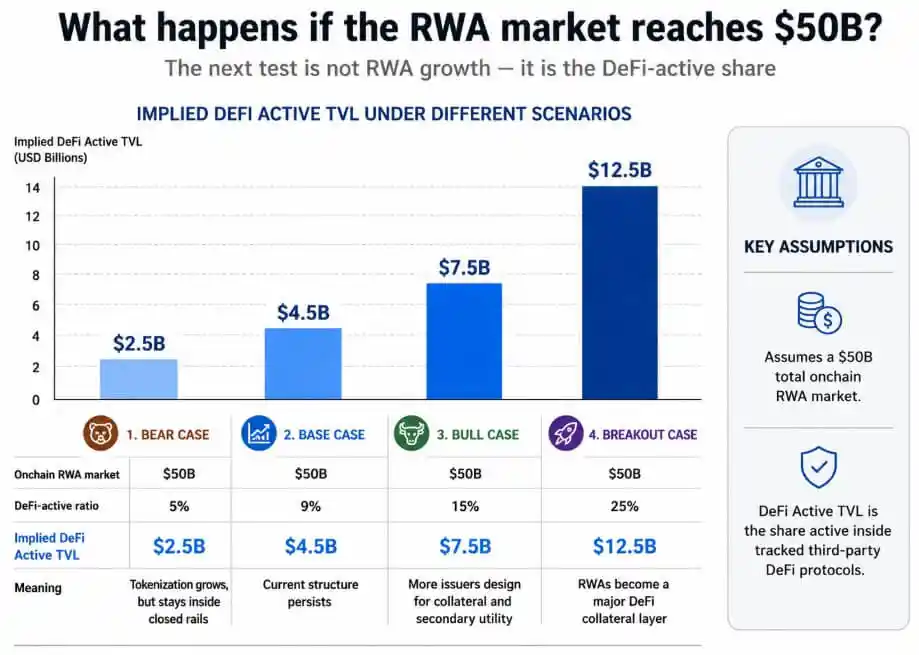

El gráfico predice el valor implícito del TVL activo en DeFi en un mercado RWA de 500 mil millones de dólares bajo cuatro escenarios, con un rango del 5% al 25%

El volumen de depósitos RWA de Morpho que supera los 620 millones de dólares y el logro de USDY circulando en 9 cadenas de bloques son suficientes para demostrar que el segundo tipo de mercado tiene un potencial de desarrollo real.

Para impulsar que la tasa de penetración de los activos RWA en DeFi supere el 9%, los emisores de activos deben abandonar enfoques de diseño como el de BlackRock BUIDL, que se centran en "el sistema conforme como núcleo", y adoptar en su lugar una arquitectura subyacente que admita nativamente la libre circulación sin restricciones.

Actualmente, los 285.6 mil millones de dólares en activos RWA en cadena pertenecen al segmento de control con permisos, lo que también significa que los activos del mundo real tokenizados actuales, en su conjunto, tienden más a ser productos financieros tradicionales conformes en cadena, en lugar de activos de garantía universales adaptados al ecosistema DeFi abierto.