编译:深潮TechFlow

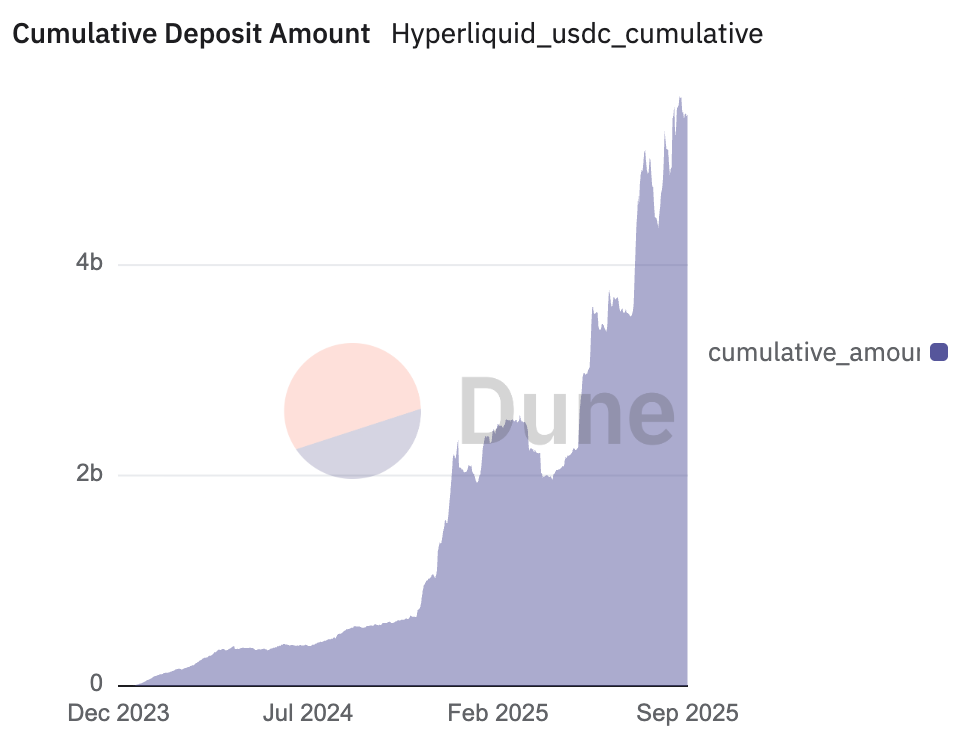

Hyperliquid 是 DeFi 领域增长最快的永续合约交易所之一,其锁定的价值数十亿美元的巨额资金。凭借极致流畅的用户体验和迅速扩大的用户基础,该交易所已成为链上衍生品交易的主导平台。目前,其交易引擎由超过56亿美元的稳定币提供动力,其中绝大多数是 Circle 的 USDC。

这笔资本通过底层储备产生了巨大的收入流,但目前这些收益流向了外部机构。而现在,Hyperliquid 社区正着手将其收回。

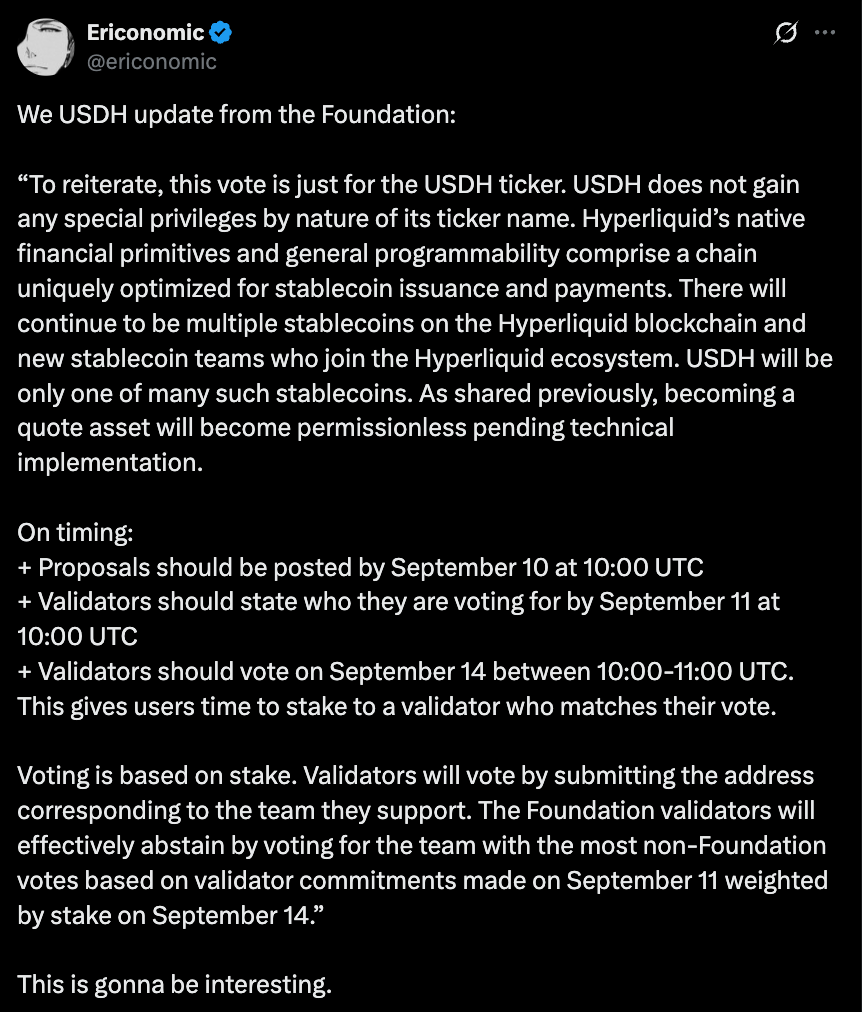

9月14日,Hyperliquid 将迎来一次决定性的较量。其验证者将进行一次关键投票,决定谁将掌握 USDH 的密钥——这是该平台首个原生稳定币。这次投票的意义不仅仅是一个代币的归属,更关乎一个能够将数亿美元收益重新引入生态系统的金融引擎的控制权。这一过程类似于数十亿美元的报价请求(RFQ)或政府债券拍卖,但它将在链上以透明的方式进行。验证者通过质押 HYPE 来保障网络安全,同时也充当“招聘委员会”,决定谁将铸造 USDH,以及数十亿美元的收益如何重新分配。

竞选者之间的差异显而易见——一方是承诺完全结盟的加密原生开发者团队,另一方则是拥有深厚资金和成熟运行机制的机构金融巨头。

成熟模式:每年 2.2 亿美元的潜在机遇

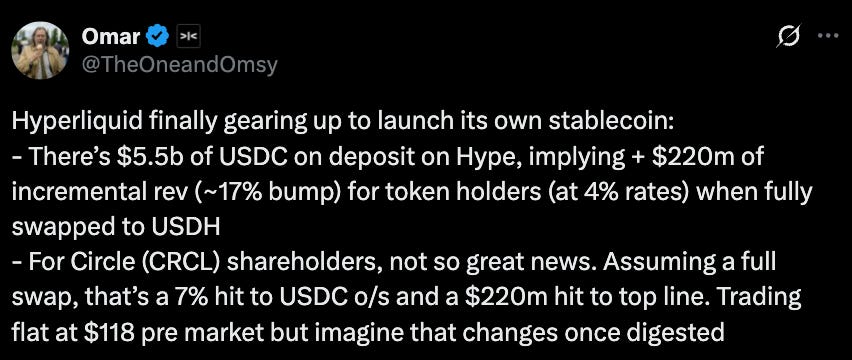

要理解这场竞赛的意义,先从资金流向入手。目前,USDC占据了稳定币的王座。其发行方 Circle 靠将储备资金投资于美国国债并赚取收益悄然积累财富,仅一个季度就获得了6.58亿美元的收益。这正是 Hyperliquid 计划效仿的商业模式。

通过用原生稳定币 USDH 替代第三方稳定币,平台可以避免价值外流,将资金流转向自身。在现有余额的基础上,仅 USDH 的储备就可能每年带来2.2亿美元的收入。这标志着 Hyperliquid 从“租客”转变为“房东”——不再是外部稳定币的客户,而是拥有自己的金融基础。对于 Circle 来说,这一竞争至关重要:失去 Hyperliquid 的资金储备可能会让其收入瞬间减少多达10%,暴露出其对利息收入的高度依赖。

社区面临的唯一问题不是要不要追求这一奖项,而是信任谁来实现这一目标。

然而,Circle 并不打算轻易放弃阵地。在 USDH 计划浮出水面之前,Circle 已经采取行动巩固自己在 Hyperliquid 的地位,于7月底宣布推出原生 USDC 和 CCTP V2。此次升级承诺在支持的区块链之间实现无缝 USDC 转移,提高资本效率——没有封装代币,也没有传统跨链。Circle 还通过 Circle Mint 引入其机构级的法币进出通道。信息非常明确:作为 USDC 的上市发行方,Circle 不会轻易将 Hyperliquid 的流动性拱手让给竞争对手。

竞选者:理念的碰撞

围绕 USDH 的多个不同愿景已经浮现,每个愿景都代表了 Hyperliquid 的不同战略路径。

Hyperliquid 原生团队 Native Markets 在 USDH 发布公告后,Native Markets 团队迅速加入竞选,提出了一个符合 GENIUS Act 的稳定币,专为该平台打造。他们的计划包括集成法币网关以简化资金进出通道,并与 Hyperliquid Assistance Fund 分享收益。团队成员包括像 Uniswap Labs 前总裁 MC Lader 这样的资深人士,但一些社区成员对其提案的时机和资金来源提出了质疑。该团队定位为最本地化的选择——结合合规性、链上专业知识以及承诺将价值回流生态系统的理念。优势显而易见:一个可信的本地项目,承诺监管合规并与 $HYPE 紧密对齐。劣势则在于部分社区成员质疑其时机是否合适,以及团队是否有资源实现规模化交付。

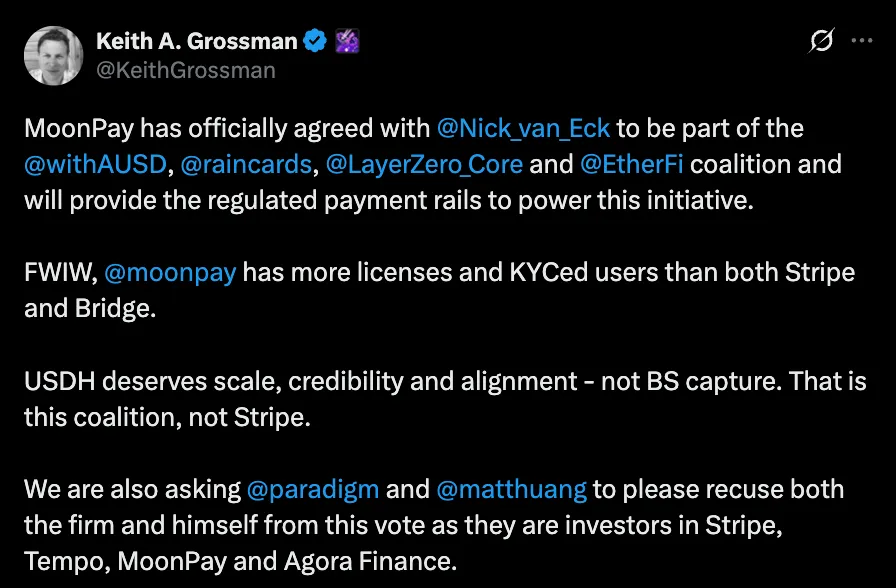

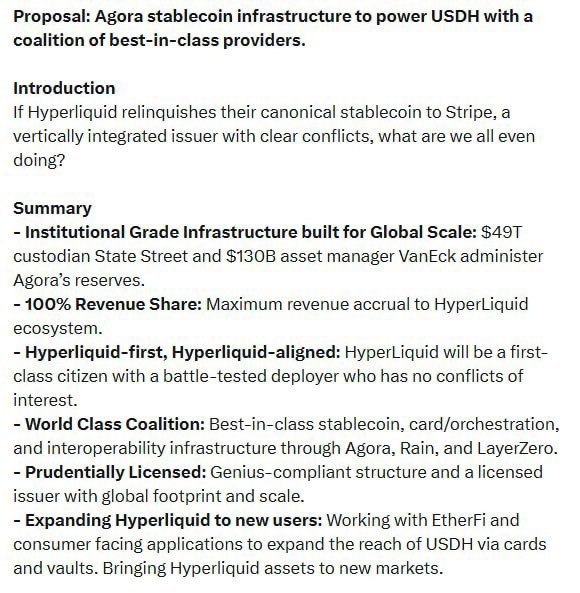

获得显著势头的提案来自 Agora,一家稳定币基础设施提供商,该公司组建了一个由成熟合作伙伴组成的联盟。Agora 得到了 MoonPay 的支持,这是一家加密货币入金服务商,其许可司法管辖区和 KYC 用户数量超过 Stripe;

Rain,提供无缝的链上消费和卡服务;以及 LayerZero,提供最佳的跨链互操作性。

在最近由 Paradigm 领投的5000万美元融资支持下,Agora 强调通过储备证明实现合规性,并将自己定位为完全与 Hyperliquid 的利益一致。其储备将由 State Street 托管,由 VanEck 管理,并由 Chaos Labs 提供储备证明。该团队还承诺通过 Cross River 和 Customers Bank 等合作伙伴提供至少1000万美元的初始流动性。其提案提供了一个由机构支持的成熟模式,并作出一个核心承诺:USDH 储备的每一美元净收入都将回流到 Hyperliquid 生态系统。实际上,这意味着稳定币的增长将直接转化为 HYPE 持有者的收益。其优势在于机构信誉、资本支持和分销能力。但对银行和托管机构的依赖可能重新引入 USDH 原本试图避免的链下瓶颈。

Stripe 通过以 11 亿美元收购 Bridge 的方式提出了一项提案,旨在让 USDH 成为全球稳定币支付网络的支柱。Bridge 的基础设施已经使企业能够在100多个国家以低费用和接近即时的方式接受和结算稳定币支付(如 USDC),而与 Stripe 的整合带来了监管信誉、开发者友好的 API 堆栈以及无缝的卡/支付连接。公司还计划在 Bridge 生态系统内推出自己的法币支持稳定币 USDB,旨在规避外部区块链成本并创建防御性护城河。其优势显而易见:Stripe 的规模、品牌和分销能力可以将 USDH 推向主流商业领域。然而,风险在于战略控制:拥有自己的公链(Tempo)和钱包(Privy)的垂直整合金融科技公司可能最终掌控 Hyperliquid 的核心货币层。

其他竞选者则选择了不同的路径。Paxos,一家总部位于纽约的受监管信托公司,提供了最保守的选项:合规至上。Paxos 承诺将 USDH 储备利息的95%直接用于 HYPE 回购。Paxos 还承诺在其支持的网络(包括 PayPal、Venmo 和 MercadoLibre)上列出 HYPE——这是其他竞选者无法匹敌的机构分销渠道。尽管美国的监管环境在特朗普政府下变得更加友好,Paxos 仍然是那些将耐久性和监管批准视为 USDH 长期合法性基石的人的首选。其弱点在于完全依赖法币托管,面临美国银行和监管风险——这种脆弱性曾导致 BUSD 的失败。

相比之下,Frax Finance 提供了一种 DeFi 原生的方案。诞生于加密生态系统,Frax 的提案优先考虑链上机制、深度社区治理以及吸引加密纯粹主义者的收益共享策略。他们的竞选是对 USDH 未来更去中心化、以社区为中心愿景的押注。其设计将 USDH 以 1:1 的比例由 frxUSD 和由资产巨头如 BlackRock 管理的国债支持,并支持无缝兑换为 USDC、USDT、frxUSD 和法币。Frax 还承诺将 100% 的收益直接分配给 Hyperliquid 用户,治理完全交由验证者掌控。其优势在于一个经过测试的高收益、社区驱动的模型,与加密理念高度一致;其弱点则在于对 frxUSD 和链下国债的依赖可能引入外部风险,并限制其相对于法币传统机构的采用。

Konelia 是 USDH 竞赛中的较小且鲜为人知的参与者,通过与更大竞争者相同的链上拍卖流程提交竞标。其计划强调合规发行、储备管理以及专为 Hyperliquid 高性能 Layer 1 定制的生态系统对齐。与顶级竞争者不同,该提案缺乏公开细节,仅吸引了有限的社区关注。尽管被正式认可为有效竞标者,Konelia 更被视为竞赛中的外围参与者,而非领跑者。其优势在于正式资格和 L1 定制提案,但缺乏细节、品牌认知度和社区支持,使其相比资本雄厚的竞争对手处于劣势。

最后,xDFi 团队由 SushiSwap 和 LayerZero 的 DeFi 资深人士组成,提出了一个完全加密抵押的全链稳定币 USDH,从第一天起覆盖 23 个 EVM 链。由 ETH、BTC、USDC 和 AVAX 等资产支持,余额将通过 xD 基础设施在链之间实现原生同步,避免跨链和碎片化。设计将收益的 69% 分配给 $HYPE 治理,30% 分配给验证者,1% 用于协议维护,使 USDH 成为社区所有并摆脱银行或托管机构。其吸引力在于抗审查、加密纯粹的设计,加深了 Hyperliquid 作为流动性中心的角色;其风险则在于稳定性依赖于波动的加密抵押品,且缺乏主流采用的监管支持。

Curve另辟蹊径,定位为合作伙伴而非竞争对手。基于其 crvUSD LLAMMA 机制,Curve 建议采用双稳定币系统:一个由 Paxos 或 Agora 支持的受监管 USDH,以及一个由 HYPE 和 HLP 支持但运行在 Curve 的 CDP 基础设施上的去中心化 dUSDH,并由 Hyperliquid 治理。这种设置可以解锁循环、杠杆和收益策略,同时为 HYPE 和 HLP 价值创造强大的飞轮。Curve 指出 crvUSD 在波动市场中的韧性和稳定挂钩,并提供灵活的许可条款,强调其 CDP 模型在 1 亿美元规模下已产生每年 250 万至 1000 万美元的收入。其优势在于平衡的“最佳组合”——监管覆盖加去中心化选项;其劣势在于流动性和品牌可能因两个代币分裂而受损,以及使用 Hyperliquid 自有资产作为抵押的反身性风险。

去中心化的授权

最终决定将由 Hyperliquid 的验证者通过链上投票来决定。为了确保公平和以社区为驱动的结果,Hyperliquid 基金会宣布将弃权投票,这是一项重要举措。

通过承诺支持多数意见,基金会选择放手——消除了对于中心化的担忧,并明确表示决策完全由利益相关者掌控。

9月14日将不仅是一场投票——它将是对 DeFi 治理发展程度的一次考验,从象征性的费用切换辩论转向由社区投票决定的价值数十亿美元的合约授予。