9 月初,围绕美联储的人员与权力版图继续加速演进。

9 月 3 日,据报道白宫方面明确表示将尽快敲定下一任美联储主席人选,财政部长斯科特·贝森特已启动对 11 位候选人的面谈流程,将在本周五开启一系列面试并持续一周。

与此同时,围绕「顺利过渡」的人事与权力动作不断增多。一方面特朗普此前解除了劳工统计局(BLS)局长的职务,引发市场对官方数据独立性的关注。另一方面联储理事阿德里安娜·库格勒已在 8 月初正式递交辞呈,为新任理事留出席位。新出席的美联储理事前白宫经济顾问委员会(CEA)主席斯蒂芬·米兰(Stephen Miran)则由特朗普提名,于当地时间 9 月 4 日 出席参议院银行委员会听证。米兰在递交的书面证词中强调「货币政策独立性」,她将以「维护独立性」为核心表述切入确认环节,外界预期其推进节奏将十分迅速。

随着越来越多的动作,市场对未来蒙上了一层迷雾,究竟谁会成为下一任美联储主席便成了市场关注的重心?

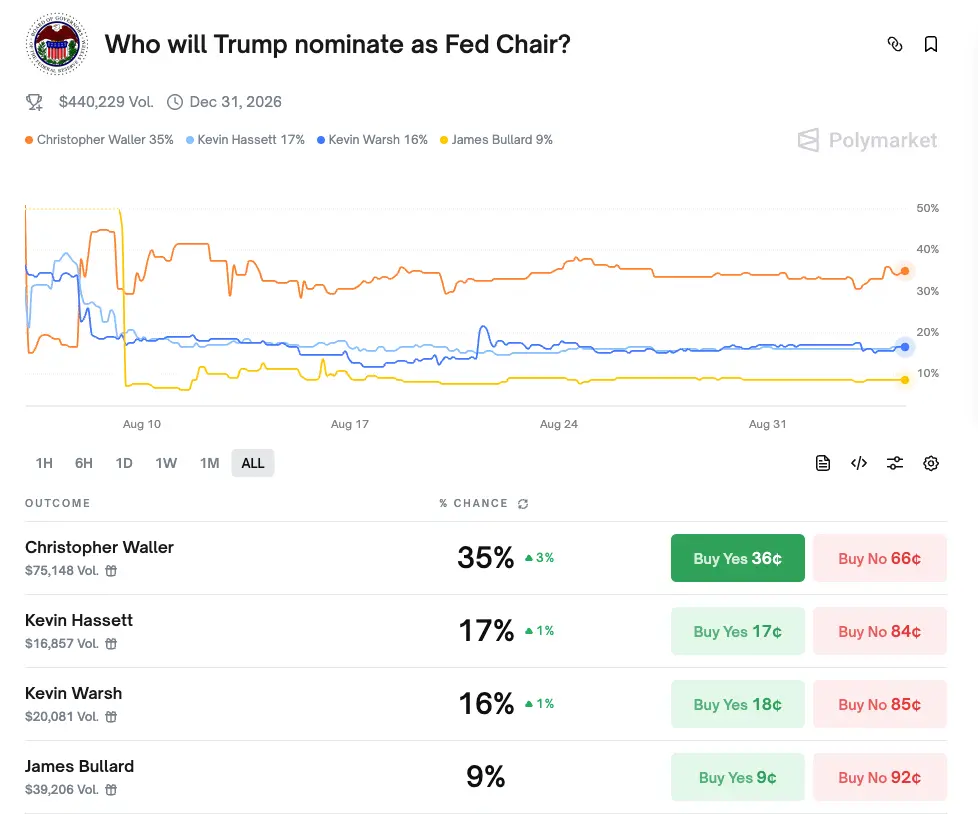

11 位美联储主席候选人都是谁?

根据联储任命规则,美联储主席必须为现任理事。现任主席鲍威尔的主席任期将于 2026 年 5 月结束,理事任期则持续至 2028 年 1 月,若其选择在卸任后继续担任理事,特朗普在未来任命新主席时的候选范围将受到限制。而目前锁定的 11 位核心候选人名单覆盖「联储建制派+前官员+华尔街实务派」等政商各行各业的精英领袖。

Christopher Waller

克里斯托弗·沃勒是前圣路易斯联储研究总监,拥有深厚的学术功底与政策实操经验。相关人士以及预测市场将其认定为最热门的候选人,他以「数据驱动但相对灵活」的风格著称,近期公开支持尽快降息,倾向在通胀压力缓解后更早转向。其对稳定币的系列讲话明确、连贯,主张在立法与储备监管框架下由私营部门主导创新。

同时,他是特朗普在第一任期内亲自提名的理事。这位「熟悉规则、立场鸽派」的现任理事,可能是特朗普最放心的继任者。

Michelle Bowman

监管副主席米歇尔·鲍曼被视为「鹰派监管者」的代表人物。作为美联储理事会中最年轻的成员之一,却是最强硬的女性鹰派代表。

她在今年 8 月提出应允许联储职员少量持有加密资产以提升监督理解力,在监管口径上释放比以往更「技术中立」的信号,但在货币政策上更强调价格稳定的优先级。

Philip Jefferson

63 岁的现任美联储副主席菲利普·杰斐逊也是热门人选之一,他具备深厚的学术与组织协调背景,且熟悉美联储内部日常运作,是「稳健派」的代表,其在就业与通胀的权衡上相对谨慎,被视为确保既有框架连续性的候选人之一。

值得注意的是如果他当选将会是史上首位非裔美联储主席。

Lorie Logan

达拉斯联储前主席洛里·洛根,此前长期在纽约联储负责公开市场操作,23 年的纽约联储工作经验让他十分擅长擅长市场「技战术」与危机处置,此前 2008 年金融危机和 2020 年疫情都在他的带领下处理得当。被视为「最懂交易」的央行家。

Kevin Warsh

前美联储理事凯文·沃尔什是「危机周期经验」与「改革议题」兼具的人选。岳父是雅诗兰黛的继承人,其在 35 岁便成为美联储史上最年轻的理事,离开美联储后在斯坦福胡佛研究所研究货币政策改革。

华盛顿与华尔街的人脉深度亦被视为加分项,也让他早在 2017 年上轮换选时就曾被认为是热门人选。

James Bullard

圣路易斯联储前主席詹姆斯·布拉德以善于「对通胀转折的早期判断」而闻名,学界与市场沟通能力强。早在 2021 年就开始警告市场含有通胀的风险,但由于性格和观点独立,在 FOMC 上长期保持相对「异类」的投票记录。

Kevin Hassett

白宫国家经济委员会主任凯文·哈西特与特朗普总统渊源颇深,由于职位关系,几乎每天都为特朗普分析经济数据,甚至被特朗普称作自己的「经济学教授」。

双方政策理念相合,是「政治信任度」极高的候选人。其弱项在于缺乏央行内部任职经历。

Marc Sumerlin

马可·萨默林此前来自小布什时期的经济团队,是当时的国家经济委员会副主任。却提出了最激进的美联储改革方案,主张在沟通与制度层面对 FOMC 进行「流程重塑」,是「建制派中的改革派」。

Larry Lindsey

拉里·林赛具有跨党派任职经历,曾担任小布什总统的首席经济顾问,也曾在克林顿任内担任美联储理事。十分擅长在白宫、央行、市场间进行政策协调,曾精准预测互联网泡沫的破碎,但现年 70 岁的他被市场质疑其认知可能与现代货币政策工具的「断代」。

David Zervos

Jefferies 首席市场策略师戴维·泽沃斯则属于「市场前线派」,以直率风格、毒辣的评论以及独特的策略视角闻名,但对市场嗅觉相当敏锐期与联储沟通密切,且在 90 年代于纽约联储从业。

Rick Rieder

贝莱德全球固定收益首席投资官里克·里德,可能是候选人里在实战中管理最庞大资产经验的人,他管理贝莱德超管理着超过 4 万亿美元的资产,他管理的资产经历了多轮经济危机周期。

近月来在媒体口径明显偏「宽松与风险偏好回升」。若转型为「制定者」,其「市场经验—政策博弈」的可迁移性与潜在利益冲突问题将共同接受检验,同时其从管理资金转型到政策制定者中间可能发生的「利益冲突」也让市场有所担忧。

三位加密友好候选人?

其中最热门的候选人克里斯托弗·沃勒同时也是对「加密资产—稳定币—支付创新」的使用场景的立场最为系统的。

沃勒对加密资产的审视从一开始就冷静得近乎苛刻。他曾将大部分加密货币比作「棒球卡」——没有内在价值,价格取决于情绪与信心的脆弱平衡。对于这种波动性极高的投机品,他坚持「市场自负盈亏」,不应让纳税人为投资失败埋单。

在稳定币的话题上沃勒展现了不同的面貌,早在 2021 年稳定币还仅作为加密资产的附属品时他便看出了稳定币的潜力。他多次强调「稳定币可改善支付效率、引入国际竞争与速度」,前提是国会完善立法、确立充足与透明的储备与托管规则。此后在 2024 年和 2025 年的多次讲话中,他反复敦促国会立法,防止挤兑和支付系统中断,让稳定币真正成为安全的「合成美元」。

沃勒始终坚持,创新应由私营部门主导,政府的角色是「搭建高速公路」——FedNow 这样的清算基础设施就是车道,而驱动车辆的,应是市场竞争的力量。但他也警告,非银行支付机构与去中心化平台一旦缺乏监管,可能积聚杠杆、制造泡沫,最终危及金融稳定。

而里克·里德还有戴维·泽沃斯则与沃勒不同,除了理论与政策上的帮助,他们与加密产业有相当程度层面的交集。里克·里德的涉足更多体现在其管理的资金与行业活动层面。作为 BlackRock 全球固定收益首席投资官,他不仅参与了与 Circle、Bullish 等项目的相关活动,还通过贝莱德的渠道接触并支持了围绕稳定币和加密信贷的部分布局。由公开文件可以得知,他也曾多次参与与加密交易平台、稳定币发行商及加密贷款机构有关的公开市场或一级市场事件。

戴维·泽沃斯则是在实打实的参与和支持过多个加密相关项目。他与 eToro(交易平台)、Circle Internet Group(USDC 的发行方)、Bullish(Peter Thiel、Alan Howard 等人支持的加密交易所)以及 Figure Technology Solutions(加密抵押贷款平台)等都有投资或支持关系。此外,他还在早期就支持过 MicroStrategy 的比特币购买计划,相当于间接推动了比特币企业化配置的路径。

综合来看,沃勒代表了美联储体系内的「制度友好」,而泽沃斯与里德则代表了来自华尔街的「资本友好」。如果未来其中之一出任主席,美联储的政策走向可能在「货币宽松+加密制度化」双轮驱动下,为合规加密市场留出更清晰的成长路径。

总结

而纵观这份横跨学、政、商届的候选名单,可以发现美联储主席的继任选择不只是货币政策节奏的问题,更直接关乎全球金融市场与加密产业的制度走向。对市场来说,不同身份的候选人的身份与路径都在表达不同的未来市场方向。

同时,观察人士也提醒,特朗普在提名与人事布局上的高频操作,使得市场对美联储独立性的担忧不断累积。如果新任主席被过度视为「政治化」的延伸,可能在短期内加速宽松与风险偏好的释放,却也增加了美元资产与制度信誉的中长期波动。

对加密产业而言,无论谁最终上任,真正的利好不在于「友好标签」,而在于制度化路径能否落地。稳定币立法、银行嵌入与去中心化支付的边界如何划定,才是决定行业能否从政策红利中长期受益的关键。

换言之,新主席的到来或许只是序幕,市场更需关注的是制度是否真正向合规与透明迈进。