撰文:刘正要

引言

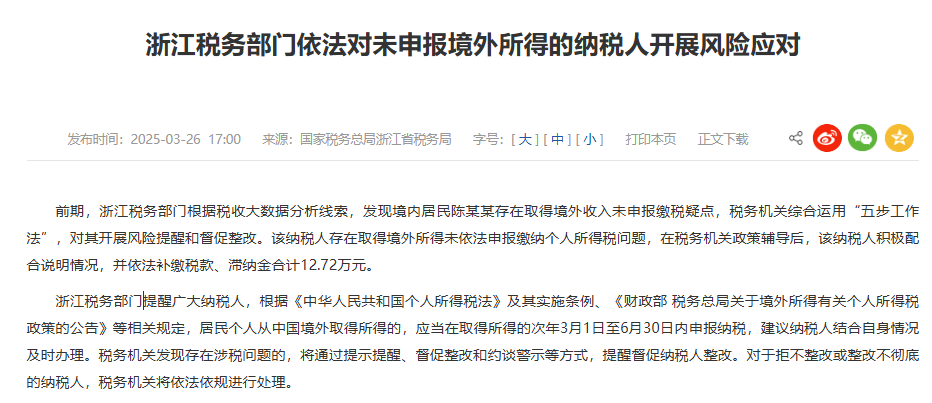

这两天网传浙江陈某某因交易虚拟货币获利未主动申报纳税,被国家税务总局浙江省税务局(以下简称「浙江省税务局」)追征个人所得税及滞纳金共计 12.72 万元。在 2025 年 3 月 26 日,浙江省税务局官网上确实有一则消息,比较有意思的是上面写道:「在税务机关政策辅导后,该纳税人积极配合说明情况......」

(截图来源:浙江省税务局官网)

作为很早涉入 web3 领域的内地律师,刘律师还真不知道目前国内对于虚拟货币征税有什么明确的、落地的政策。

当然,在正式聊中国内地到底能不能对虚拟货币交易征税前,我们需要先确定浙江省税务局的这则通告里的陈某某到底是不是进行了虚拟货币交易,毕竟官方网站上并没有说明陈某某到底是不是进行的 USDT 或其他虚拟货币交易。

一、陈某某是因为交易虚拟货币获利被征税吗?

根据吴说的推文,目前提到陈某某是因为交易虚拟货币获利被征税的消息来源,其实是一家叫作「三尺法科技」的公司披露的,作者张青青也是公司的 CEO。文中提到:「炒虚拟货币在新加坡交了资本利得税,怎么中国税务局还让我补税?」

然后列举了陈某某的案例,原文描述为:

「别信 『新加坡已缴税就安全』!中国不承认虚拟货币合法性,境外缴税不可抵免,浙江陈某某炒 USDT 赚 63.6 万,新加坡缴了 10 万仍被中国补税 12.72 万。正确做法:通过香港持牌交易所交易,保留流水记录,主动按 20% 申报,避免被定性为 『偷税』吃罚单。」

这段话在刘律师看来还是有点脱离现在的涉币类的实际操作、法律、税务实务的。

首先,中国是严禁虚拟货币炒作、涉币类的经营性业务活动(定性为非法金融活动),但是中国对虚拟货币的监管政策上从来没有说过「不承认虚拟货币的合法性」,只是不承认虚拟货币的法币属性。在 2013 年 12 月 3 日《关于防范比特币风险的通知》、2021 年 5 月 18 日的《关于防范虚拟货币交易炒作风险的公告》中分别将比特币、虚拟货币定性为「虚拟商品」;在目前的司法实践中,尤其是刑事司法实务中我国的司法机关完全承认虚拟货币(尤其是主流币)的财产属性,属于我国刑法的保护对象。

其次,币圈人炒币很少有「炒 USDT」的,因为 USDT 是稳定币。当然不同交易所或其他平台之间可能会存在 USDT、USDC 等稳定币之间存在一点点价差,给一些人套利空间,但是普通人很难从中获利的,具体就不展开了。

最后,作者提供的「正确做法」对于普通大众难之又难,最简单地说,内地居民在香港持牌交易所开户都通不过的,谈何在上面交易。

最后我们回到主题,陈某某是不是因为交易虚拟货币而获利,继而被浙江省税务局追缴,目前没有官方的、权威的机构予以说明,所以我们不能完全肯定这个消息的真实性。

二、我国法律对于虚拟货币交易纳税有规定吗?

即使陈某某确实因炒币补税,根据浙江省税务局的通告,其是根据我国的《个人所得税法》及《个人所得税法实施条例》《关于境外所得有关个人所得税政策的公告》(财政部、税务总局)等相关规定,上面并没有确定对虚拟货币交易征税。

在 2008 年 9 月 28 日国家税务总局曾对北京市税务局做出一个批复:《关于个人通过网络买卖虚拟货币取得收入征收个人所得税问题的批复》,里面提到:「个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的收入,属于个人所得税应税所得,应按照『财产转让所得』项目计算缴纳个人所得税。」

但是币圈的各位肯定知道,以当下语境中的虚拟货币的龙头大哥比特币也是在 2009 年 1 月才正式开挖出「创世区块」,国家税务总局的这个批复做出时,比特币都还没有诞生。该批复肯定是为了规制类似于 QQ 币之类的中心化虚拟货币,至于说这个批复能不能扩展至当下的虚拟货币领域,这就涉及虚拟货币交易在中国内地合法性的问题。

三、虚拟货币交易,在中国内地合法吗?

一些朋友之所以对于虚拟货币交易被征税很感兴趣,主要原因还是一旦官方正式对虚拟货币交易纳税,那么这是不是证明了官方对于虚拟货币交易的正式认可?

众所周知,根据「9.24 通知」中国内地当下的虚拟货币政策是属于强监管态度,禁止炒币、禁止虚拟货币和法币的兑换业务、币币兑换业务、作为中央对手方买卖虚拟货币等等,也禁止任何的虚拟货币交易所在中国内地展业。这些活动或业务被统称为「非法金融活动」。

四、当下税务机关能对虚拟货币投资交易纳税吗?

同样,根据「9.24 通知」,对于内地主体(法人、自然人、非法人组织)投资虚拟货币及其衍生品,属于风险自担领域,我国法律不提供保护。既然如此,内地税务机关对于炒币纳税肯定是难以在逻辑上、法律上、监管政策上形成自洽的。

但是,实务中确实也不排除一些税务机关因为不了解我国当下对于虚拟货币的监管政策,只看到内地 web3 游民炒币赚到了钱(指出金变现后转入自己的内地银行账户,单纯以持币方式拥有虚拟货币投资获利税务机关是无法知道的),就让补税;完全是没有看到这些人被内地一些司法机关动辄冻卡、被交易所冻结账户禁止提币、破产后不予赔付(FTX)等挨打场面。