在宣布暂缓对中国加征关税后,Trump 总统突然在社交媒体上发文表示,欧盟贸易谈判「毫无进展」,因此他「建议自 2025 年 6 月 1 日起直接对欧盟征收 50% 关税」。Trump 指出,欧盟有「强大的贸易壁垒、增值税、荒谬的企业罚款、非货币性贸易壁垒、货币操纵,以及对美国企业发起不公平且不合理的诉讼」,并认为这些措施导致美国每年超过 2, 500 亿美元、「无法接受的」贸易逆差。

正当市场准备应对欧盟报复之际,Trump 在与欧盟委员会主席通话后迅速改变立场,宣布将关税实施日期延后至 7 月 9 日。现在我们又回到了原点,然而美元在本周开盘已经面临更大压力。

简化整体逻辑,若美国的目标是消除与贸易伙伴的贸易逆差,本质上就是要求欧盟每年支付约 2, 000 亿美元作为进入美国市场的「入场费」,这对大多数人来说显然是一个无法接受的代价。

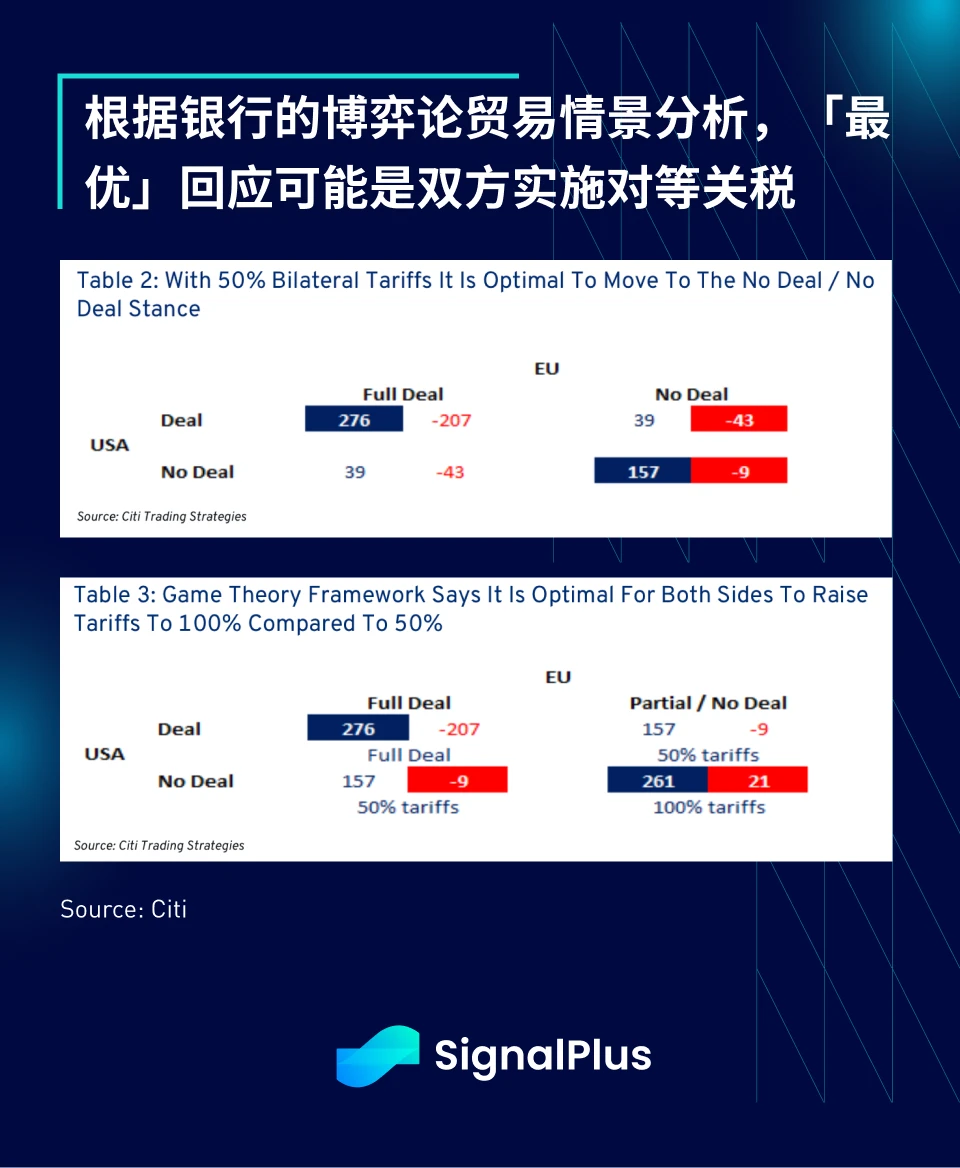

事实上,根据花旗的分析,在博弈论的架构下,美欧双方最后达成的「Nash Equilibrium」结果很可能就是互相征收 50% 的关税。

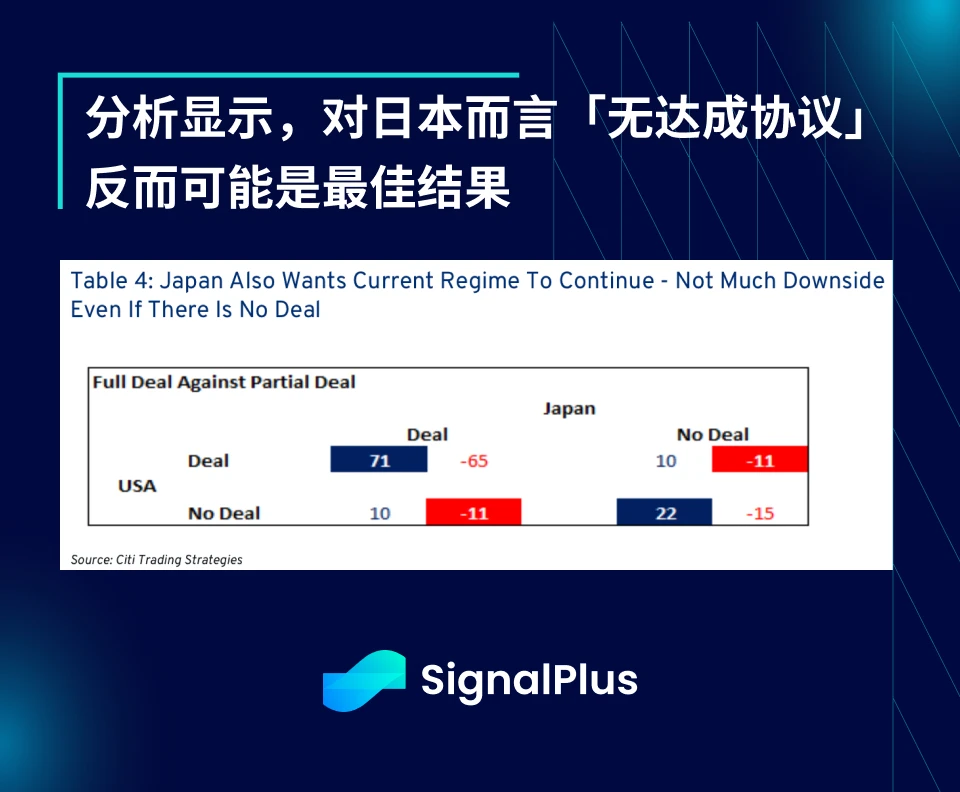

就日本而言,根据同样的分析,考虑到对其净出口的影响极为有限,「无达成协议」的状态可能反而对日本最有利,讽刺的是,按照目前的条件与美国达成「全面协议」反而可能是最糟糕的结果,因此未来双方谈判陷入僵局也不足为奇。

当然,这当中还有许多市场与经济学家未曾掌握的动态因素(例如对稀土的依赖等),就如同中国的情况,美方最终似乎选择全面让步,接受了不是最理想的结果。与日本类似,经济学家普遍认为中国有望与美方达成全面协议,最佳做法是拖延谈判进程,以争取更多美方让步,而这些让步也确实正在发生。

对于全球宏观市场来说,这也是「最优解」:美国撤回逼迫全球经济同步放缓的政策,美元成为主要承压对象,而海外股市的强势表现则在一定程度上抵消了影响。

回到市场层面,除了美元之外,最大输家是全球固定收益资产。近期的信评下调、令人失望的预算结果,以及一连串疲弱的美债拍卖,使得债券收益率重返区间高点。

债券收益率飙升与财政预算疑虑的双重打击,导致 SPX 表现落后于全球其他市场与宏观资产类别,遭遇 4 月初以来最大单周跌幅(-1.6% ),所有板块均出现抛压。

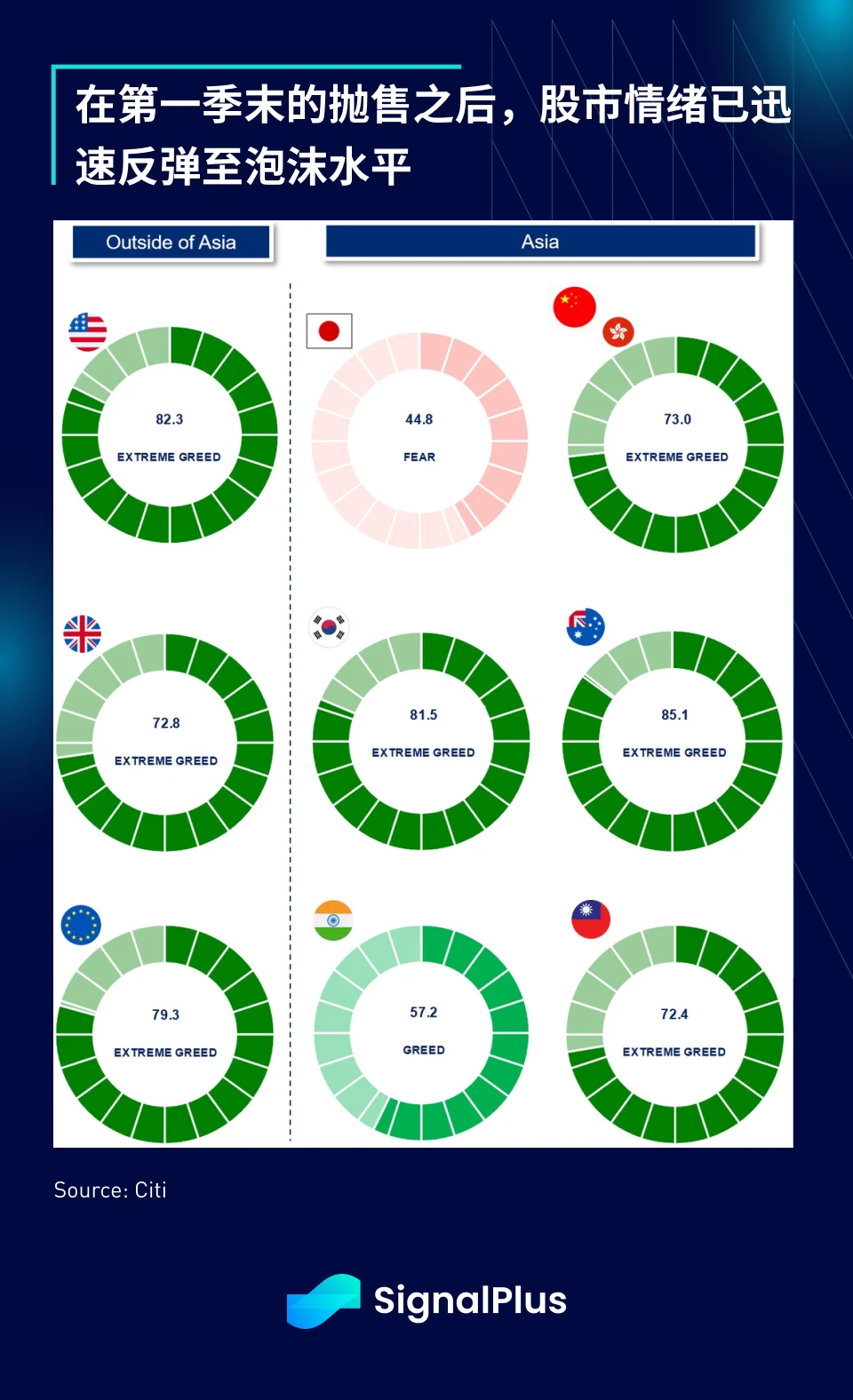

近期美股的回调发生在整体股市情绪已回升至过热水平之际,尤其是美国、中国和欧洲市场。

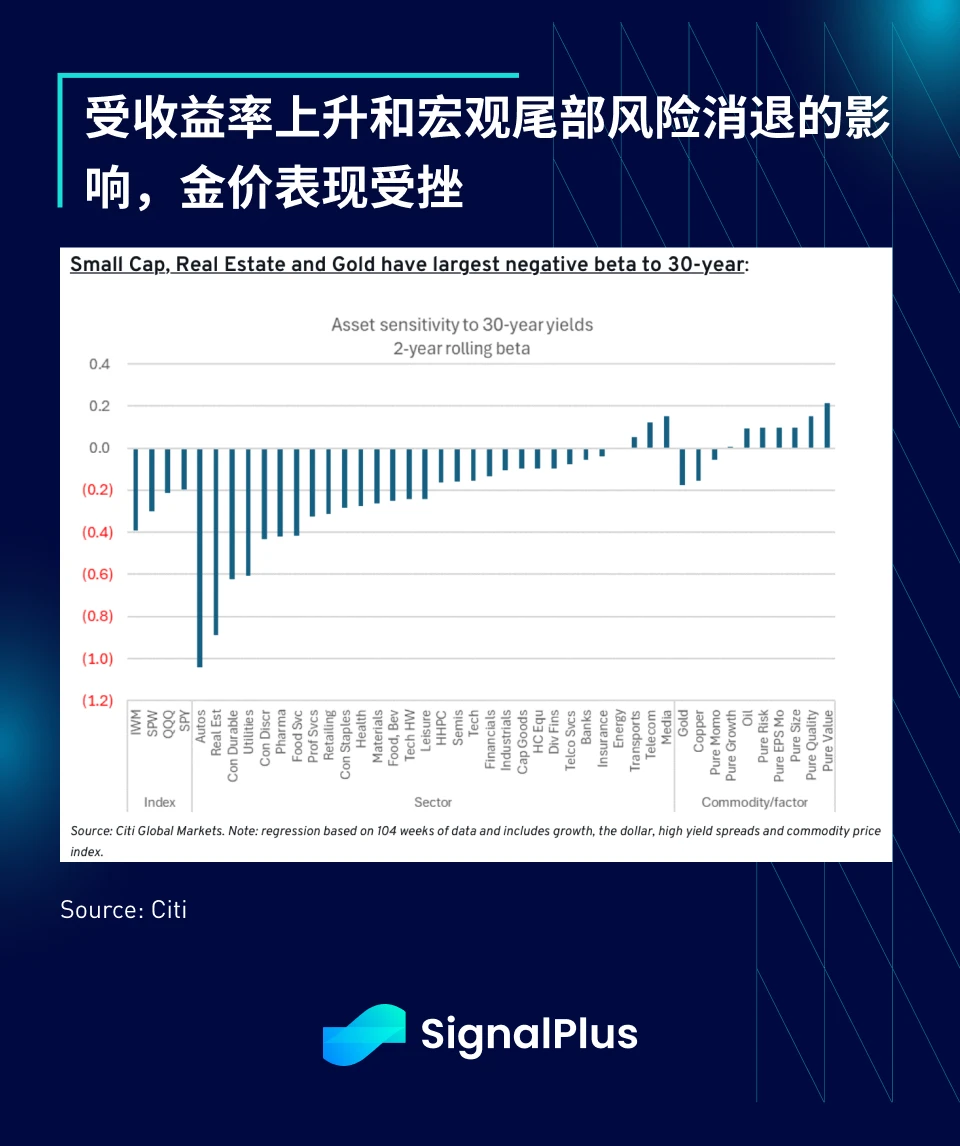

虽然成长型股票与房地产对收益率最为敏感,但随著地缘政治和经济衰退尾部风险在过去一个月内逐步消退,更高的期限溢价也拖累黄金现货价格走低。

短期来看,我们认为目前市场对美国预算与支出问题的担忧或许被过度放大,就如同此前对经济衰退的恐慌。随著政府的关税措施陆续落地,预期未来将为财政带来可观收入,应可抵消一些短期赤字压力。

相较之下,加密货币在过去两周展现出极强韧性,BTC 价格表现在过去三周内超越美股与美债 15% 左右。

ETF 资金流方面,单周净流入达 27.5 亿美元,为史上第三高,其中 ETH 亦吸引 2.48 亿美元的净流入。

GENIUS 稳定币法案的通过被广泛视为加密货币行业发展的一个重要里程碑,尽管其代价是加强对机构的监控与监管的介入,与最初强调去中心化精神的加密货币理念渐行渐远。

BTC 和 ETH 的波动率偏斜已恢复至较为正常的水平,偏向上行,整体隐含波动率亦有回升,显示投资者不再做空反弹,而是转向布局更持续的向上突破行情。

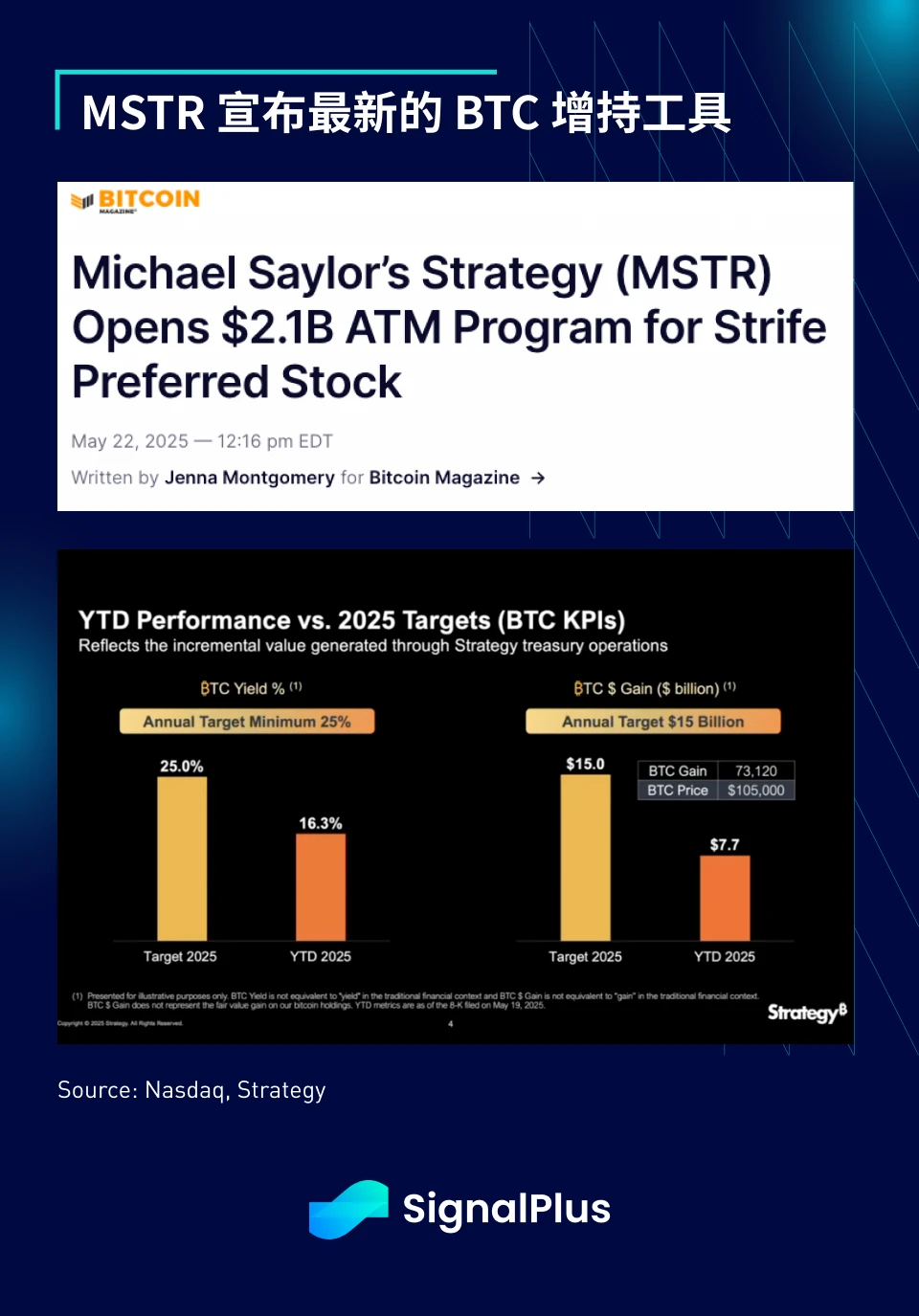

与此同时,MicroStrategy 宣布启动最新一轮 21 亿美元的按市价发行优先股计划,用于增持 BTC。当前的宏观环境仍构成顺风推力,动能似乎偏向加密货币一侧。且近期价格走势在结构上更健康,追高情绪显著减弱,有利于价格持续向上突破,并在未来数周内创下新高。

祝各位好运,交易顺利!

您可免费使用 SignalPlus 交易风向标功能t.signalplus.com/news,通过 AI 整合市场信息,市场情绪一目了然。 如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlusCN,或者加入我们的微信群(添加小助手微信,请删除英文和数字中间的空格:SignalPlus 123)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website:https://www.signalplus.com