Осведомленность о криптовалюте в Сингапуре достигла исторического максимума: 94% респондентов в недавнем опросе указали на знакомство по крайней мере с одним цифровым активом.

Однако доля владения снизилась, упав до 29% в 2025 году с 40% годом ранее, согласно пятому ежегодному исследованию рынка криптовалют в Сингапуре, проведенному Independent Reserve 21 мая.

Опрос, проведенный в феврале с 1500 участниками, показал, что мужчины по-прежнему более активны в инвестировании в криптовалюту, чем женщины, 35% по сравнению с 24%.

Миллениалы и поколение X (в возрасте 25–54 лет) доминируют среди инвесторов, составляя 71% всех держателей. Среди тех, кто торгует не реже одного раза в неделю, 76% относятся к этой возрастной группе.

Половина сингапурских инвесторов планируют увеличить активы

Несмотря на снижение доли владения, настроения остаются сильными. Более половины текущих держателей (53%) планируют увеличить свои позиции в течение следующих 12 месяцев, а 17% не держателей выразили заинтересованность в выходе на рынок.

Биткоин (BTC) продолжает оставаться якорем криптовалютного рынка в Сингапуре. Его держат 68% криптоинвесторов, а 86% рассматривают его как валюту, средство сбережения или инвестиционный актив. В частности, 77% говорят, что к 2030 году стоимость биткоина превысит 100 000 долларов.

Прямое владение остается предпочтительным методом инвестирования, при этом 61% предпочитают держать свои активы напрямую, а не через биржевые фонды (ETF).

Арбитражная торговля также растет: 67% респондентов заявили, что продали часть или все свои активы, чтобы извлечь выгоду из колебаний цен в прошлом году.

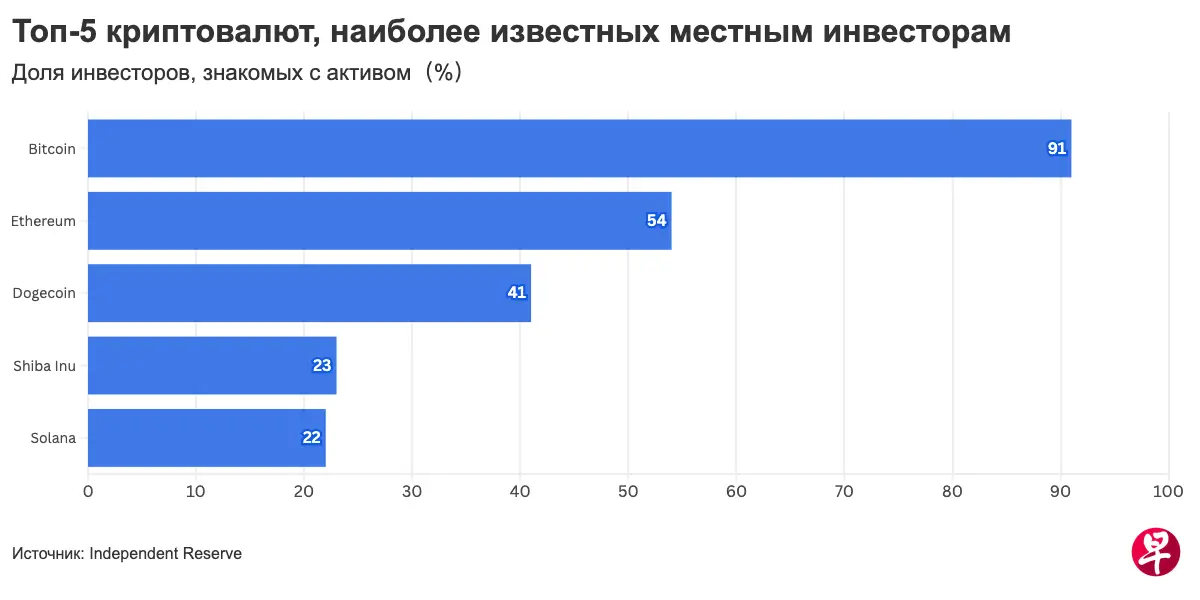

Биткоин — самая узнаваемая криптовалюта в Сингапуре. Источник: Independent Reserve.

Между тем, 46% инвесторов держат стейблкоины, в основном для торговли и деятельности DeFi, причем 83% из них привязаны к доллару США.

Мемкоины остаются спекулятивным сектором рынка, причем 28% респондентов держат по крайней мере одну мем-монету, причем Dogecoin (DOGE) является самой популярной.

Сингапур становится мировым криптоцентром

Сингапур закрепил свою роль в качестве мирового центра разработки блокчейнов и криптовалют, согласно отчету ApeX Protocol за декабрь 2024 года.

В исследовании говорится, что Сингапур лидирует в мире по числу патентов на блокчейны, 2433 рабочих мест, связанных с криптовалютами, и 81 активной криптовалютной бирже.

Гонконг занял второе место с 890 патентами на блокчейн, 1163 рабочими местами в секторе и 52 криптобиржами, что отражает продолжающееся продвижение города в секторе цифровых активов.

В 2024 году Сингапур удвоил свою регулирующую динамику. Денежно-кредитное управление Сингапура выдало 13 лицензий крупных платежных учреждений для криптобирж, что более чем в два раза превышает количество разрешений, выданных в 2023 году.