2025年2月14日,当全世界的韭菜们还在纠结情人节该送玫瑰还是巧克力时,NFT圈顶流项目Doodles突然甩出一枚重磅炸弹:推出官方代币DOOD。总供应量100亿枚,68%分配给社区,Solana链首发,未来跨链至Base……看似诚意满满,实则暗藏玄机。今天我们就来扒一扒这场“发币大戏”背后的逻辑,顺便用显微镜看看DOOD到底值几斤几两?

从“地板价蹦迪”到“代币狂欢”:一场教科书级的炒作

时间倒回2024年12月20日,Doodles创始人burnt toast在社交媒体上发了一段谜语般的推文,首字母连起来赫然是「token is coming」。

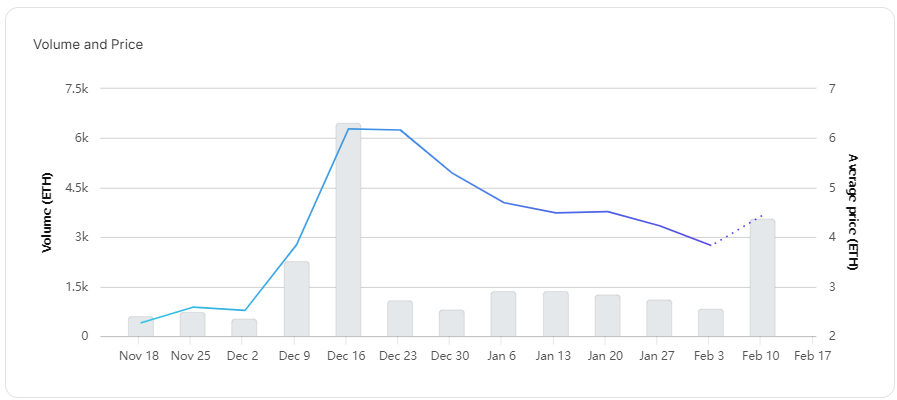

数据源于Openea

消息一出,Doodles地板价瞬间从4.2 ETH飙到8 ETH,24小时涨幅近100%,连带着周边系列Dooplicator、Genesis Box也鸡犬升天,涨幅最高超过500%。这波操作堪称“空气币预告片”的经典案例——用最少的成本,割最肥的韭菜。

但问题来了:为什么一个发币预告能让NFT价格原地起飞? 答案很简单——流动性饥渴。NFT本身作为非标资产,流动性差到令人发指。持有者想套现要么降价甩卖,要么指望接盘侠高价接盘。而代币的引入,相当于给NFT绑上了一台“流动性抽水机”——持有NFT的人能通过质押、空投等方式获得代币,再通过代币交易市场快速变现。这种“双重收割”模式,既保住了NFT的“面子”(地板价),又赚到了代币的“里子”(交易手续费),堪称一鱼两吃。

DOOD代币经济学:韭菜馅的“社区大饼”

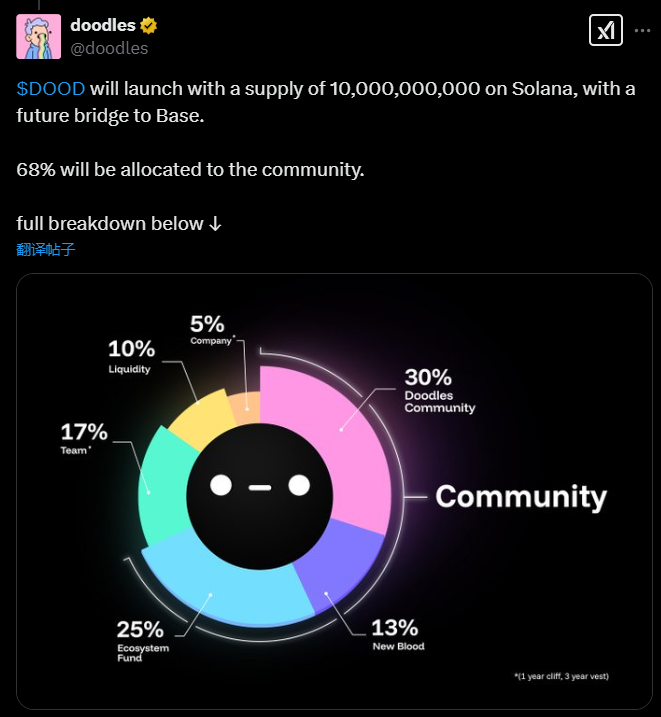

根据官方公布的代币分配方案,DOOD总供应量100亿枚,其中68%分配给社区,乍看之下诚意十足。但仔细拆解就会发现,所谓的“社区分配”更像是精心设计的文字游戏:

- 30%给Doodles社区+13% 分配给新成员:听起来很多,但“社区”定义模糊。是现有NFT持有者?还是未来代币持有者?如果是前者,相当于用代币奖励老用户,刺激持币;如果是后者,那就是典型的“画饼充饥”。

- 25%生态基金+10% 流动性:项目方的“小金库”,美其名曰用于生态建设,实则操作空间极大。参考其他项目,这类资金往往流向关联交易所做市、支付KOL推广费,甚至直接套现。

- 17%团队分配(1年锁仓+3年归属):看似克制,但别忘了,团队手里还握着NFT原始权益。代币+NFT双重控制权,相当于既当裁判又当运动员。

- 5%公司预留:和团队分配一样,锁仓期形同虚设——只要项目不倒,总有办法提前套现。

更骚的操作是选择在Solana链发币。表面理由是“高性能低Gas费”,实则暗藏心机:Solana生态缺乏头部NFT发币的项目,Doodles入驻既能享受“链上龙头”红利,又能避开以太坊上Azuki等老对手的正面竞争。至于未来跨链到Base(Coinbase亲儿子链),摆明是要抱交易所大腿,为上线Coinbase出货提前铺路。

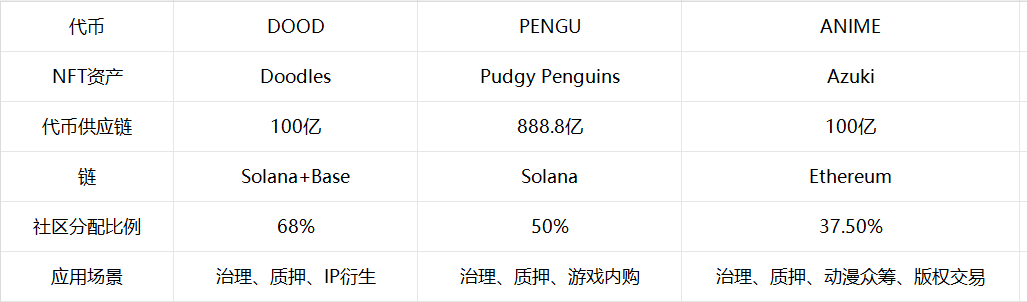

估值对决:DOOD vs PENGU vs Anime

要判断DOOD的价值,就得拉出同行对比。这里我们请出两大对手:Pudgy Penguins的PENGU和Azuki的Anime。三者的核心差异见下表:

从表面数据看,DOOD的“社区友好度”最高,但魔鬼藏在细节里:

1. 市值泡沫:假设DOOD初始流通量为40亿枚,若按照上一轮的估值7亿美金来看,价格应定为0.2美元,则全流通市值直接冲到20亿美元,远超当前PENGU的9亿美元FDV和Anime的2.7亿美元。但问题在于,Solana链上代币的流动性经历过一个月的调整,其支撑远不如以太坊,一旦市场转冷,DOOD可能跌得妈都不认。

2.机构退出:

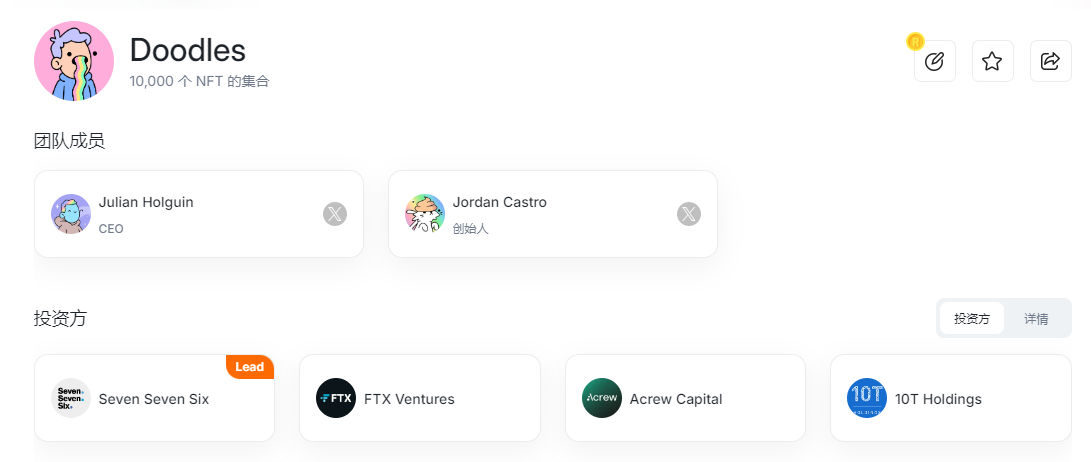

值得注意的是。2022年9月,Doodles 以 7.04 亿美元估值完成 5400 万美元融资,投资方包括 Reddit 联合创始人 Alexis Ohanian 的 Seven Seven Six、Acrew Capital、FTX Ventures 和 10T Holdings 等。然而到目前为止,官方并没有给出明确的vc退出部分,无视社区的疑问,属于是把韭菜按在地上摩擦了。

3. 赋能能力:PENGU背靠Pudgy Penguins的实体玩具销售,Anime绑定Azuki动漫宇宙,都是看得见的现金流。而Doodles的“动画短片”“品牌合作”更像空中楼阁——总不能指望靠卖T恤养活百亿市值吧?

4. 团队信誉:Azuki曾因担任多个Rug创始人丑闻差点崩盘,Pudgy Penguins靠收购重组才起死回生。相比之下,Doodles团队虽然暂时没爆雷,但1年锁仓+3年归属的设定,摆明是给自己留足撤退时间。

风险预警:韭菜的100种死法

跨链桥的“黑箱操作”:从Solana跨链到Base,中间至少要经过几次资产映射。参考此前Wormhole、Multichain等跨链桥被盗案例,黑客可能比散户更早拿到DOOD。

社区治理的“伪命题”:68%代币给社区?别天真了!这些代币大概率会被拆分到无数散户手里,而团队只需持有5%-10%就能通过提案操控方向。参考Uniswap的“链上民主”,最后都是巨鲸说了算。

NFT地板价的反身性:DOOD价格一旦下跌,持有者可能抛售NFT换取代币止损,导致地板价螺旋下跌——最终形成死亡螺旋。

结论:一场华丽的饥饿游戏

Doodles发币的本质,是NFT赛道内卷到极致的产物。当OpenSea交易量腰斩、蓝筹项目增长乏力时,发币成了续命的最后一针肾上腺素。但问题在于,代币经济不是万能药,而是放大镜——项目方的基本面缺陷会被成倍暴露。

对于普通投资者,笔者的建议就三条:

1. 短期投机可跟风,但务必设好止损线(建议跌幅超20%立即跑路);

2. 长期持有需谨慎,重点关注团队能否兑现“动画IP”“品牌合作”等承诺;

3. 千万别All in,记住:在币圈,活得久才是真赢家。

最后送各位一句忠告:当你闻到NFT发币的香味时,庄家的镰刀已经架在了你的脖子上。