Redacción: Tiger Research

Compilación: AididiaoJP, Foresight News

Un informe en profundidad recién publicado por Tiger Research señala que el mercado de tokenización de activos del mundo real está creciendo rápidamente, pero muchas jurisdicciones aún carecen de un marco regulatorio sólido. Las instituciones financieras locales deben tomar una decisión estratégica entre esperar la legislación nacional, utilizar sandbox regulatorios para experimentación limitada, o aventurarse primero en mercados extranjeros maduros.

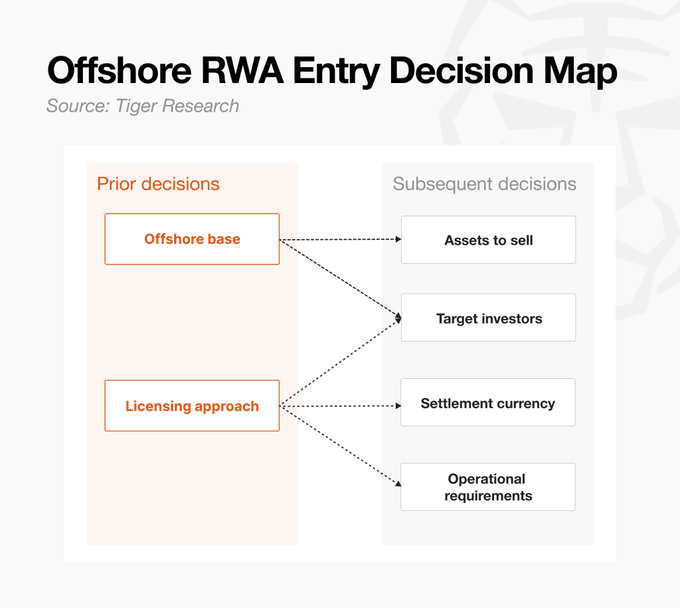

Antes de ingresar formalmente, las instituciones deben realizar preparativos minuciosos en seis áreas clave: selección de jurisdicción, obtención de licencias, definición de activos, alcance de inversores objetivo, y diseño de mecanismos de liquidación y arreglos operativos. El objetivo central es acumular experiencia operativa real lo antes posible eligiendo la ruta más adecuada a su situación. Existen principalmente dos vías: ingresar directamente a jurisdicciones con regulación madura, o adoptar la ruta tecnológica de plataformas nativas en cadena.

¿Esperar, experimentar o expandirse al extranjero?

Hasta el primer semestre de 2026, el tamaño del mercado de tokenización de activos del mundo real ha alcanzado aproximadamente entre 250 y 360 mil millones de dólares. Este mercado ha logrado mejoras significativas de eficiencia a través de la tokenización—incluyendo pagos de intereses y reembolsos automatizados, acortamiento del ciclo de liquidación y ampliación de la base de clientes—atrayendo así una gran atención de inversores institucionales.

Sin embargo, las instituciones financieras aún enfrentan el obstáculo práctico de vacíos regulatorios. Aunque actualmente no hay una prohibición explícita, los marcos legales para que los registros de libro mayor distribuido tengan validez legal vinculante aún son insuficientes, y los derechos de los inversores carecen de protección adecuada. En este contexto, las instituciones financieras comúnmente adoptan tres estrategias:

- Esperar la legislación nacional: Este enfoque beneficia la gestión de riesgos, pero puede hacer perder la oportunidad de capturar cuota de mercado en etapas tempranas.

- Utilizar sandbox regulatorios: Permite experimentación en un alcance limitado, pero generalmente se restringe a escenarios de pequeña escala como inversiones fraccionadas, siendo difícil escalar a emisiones de valores estandarizadas.

- Avanzar primero en mercados extranjeros: Emitir bonos digitales en jurisdicciones con regulación madura, acumulando historial y trayectoria en el extranjero para establecer una ventaja competitiva.

Dado que el negocio de activos del mundo real es inherentemente global, las instituciones financieras necesitan acumular capacidades operativas en diferentes entornos regulatorios. Para jurisdicciones con marcos regulatorios aún inmaduros, hay mayores razones para que las instituciones acumulen experiencia práctica de antemano en mercados extranjeros, adelantándose a sus pares.

La tokenización no es magia

La operación internacional de activos del mundo real no es el resultado de una decisión aislada, sino de una serie de elecciones interconectadas. La tokenización no es magia; es el proceso de migrar instrumentos financieros existentes a una nueva infraestructura. Este proceso requiere más precisión, no menos, que las emisiones tradicionales.

Antes de decidir ingresar, las instituciones deben evaluar honestamente su nivel de preparación en las siguientes seis áreas:

- Establecer una base offshore: Determinar cómo utilizar jurisdicciones clave como Hong Kong, Singapur o Estados Unidos; ya sea operando a través de una entidad existente, estableciendo una nueva, o colaborando con una empresa local. Una nueva entidad ofrece mayor control pero requiere una inversión significativa de recursos; la colaboración permite una entrada más rápida pero limita la internalización de capacidades clave.

- Obtención de licencias: Cumplir con los requisitos de licencia de la jurisdicción objetivo de venta. Se puede optar por solicitar directamente (consume tiempo y recursos) o aprovechar la licencia de una plataforma existente (más rápido, pero requiere diseñar la estructura de emisión según las especificaciones de la plataforma).

- Definición del activo: La elección del tipo de activo a tokenizar determina la barrera de entrada. Valores estandarizados como bonos tienen estructuras maduras y son relativamente fáciles de implementar; activos no estandarizados como bienes raíces o cuentas por cobrar comerciales requieren más tiempo para revisión legal y diseño estructural.

- Alcance de inversores objetivo: La estrategia típica es dirigirse a todas las jurisdicciones excepto Estados Unidos. Las ventas a inversores no estadounidenses pueden basarse en la exención offshore del Regulation S; si se incluyen inversores estadounidenses, se deben cumplir requisitos adicionales como el Regulation D, aumentando la complejidad estructural. Además, muchas ofertas de tokens de seguridad (STO) y plataformas de activos del mundo real están limitadas a inversores calificados o institucionales, por lo que la estrategia de ventas debe determinarse junto con el alcance de los inversores.

- Moneda de liquidación y proceso de pago: Decidir si aceptar moneda local, dólares estadounidenses, stablecoins o monedas digitales de banco central mayoristas. Esto no solo afecta la elección monetaria, sino que impacta directamente la accesibilidad para los inversores, la estructura de custodia y los ingresos finales. Por ejemplo, aceptar stablecoins introduce requisitos de conversión y costos adicionales potenciales.

- Otros requisitos operativos: Dependiendo de la estructura, también se deben considerar numerosos aspectos como la elección de blockchain, custodia, operaciones en cadena y gobernanza posterior a la emisión. Especialmente, hay que clarificar quién controla los pagos de intereses y reembolsos, la gestión del registro, y la capacidad de forzar la transferencia o congelación de tokens en caso de eventos, similares a los requisitos operativos de instrumentos financieros tradicionales.

Incluso después de completar el diseño estructural, el trabajo no termina—los valores deben venderse con éxito y encontrar inversores.

Elegir el lugar de operación

La selección de la jurisdicción es una decisión estratégica que requiere sopesar simultáneamente la adecuación regulatoria y la eficiencia operativa.

Para instituciones con presencia offshore existente, el punto de partida más eficiente es evaluar primero su jurisdicción actual. Si el objetivo principal de una estrategia de tokenización offshore es acumular experiencia práctica lo antes posible, establecer una base completamente nueva en una jurisdicción tiene un alto umbral en términos de tiempo y capital.

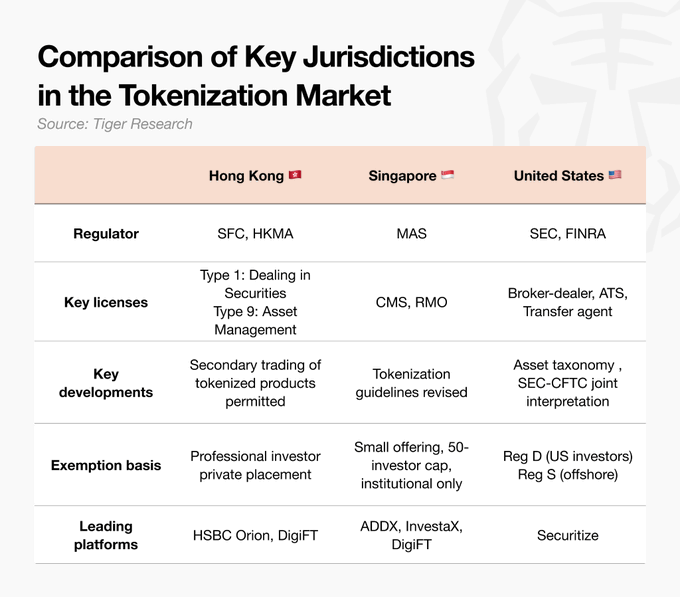

- Hong Kong: Lidera en completitud regulatoria y ejecutabilidad. Los tokens de seguridad están regulados dentro del marco existente de la Ordenanza de Valores y Futuros. En abril de 2026, una circular de la Comisión de Valores permitió el comercio secundario en intercambios de activos virtuales con licencia, completando el ciclo de emisión y distribución. Infraestructuras como HSBC Orion ya están operativas, con un fuerte apoyo político, incluyendo subsidios del Banco de la Autoridad Monetaria a los costos de emisión. Sin embargo, hay que notar que si la legislación planificada para 2026 que introduce nuevas licencias para comerciantes y custodios de activos virtuales avanza según lo previsto, los problemas de cumplimiento durante la transición merecen atención.

- Singapur: Marco preciso y regulación clara. Singapur sigue estrictamente el principio de "misma actividad, mismo riesgo, misma regulación". La Autoridad Monetaria de Singapur revisó sus directrices de tokenización en diciembre de 2025, proporcionando una guía más clara. La estructura de Sociedad de Capital Variable (VCC) facilita el aislamiento de activos, siendo adecuada para la creación de fondos. Sin embargo, incluso para negocios dirigidos a clientes offshore, los requisitos de licencia son bastante estrictos, lo que representa una barrera de entrada más alta.

- Estados Unidos: Regulación clara y camino de mercado eficiente. Una interpretación conjunta de 2026 de la SEC y la CFTC aclaró el marco de clasificación de activos. Obtener una licencia directamente como emisor es costoso, pero operar a través de plataformas integradas verticalmente como Securitize permite un uso eficiente de las exenciones del Regulation D (para inversores calificados estadounidenses) y Regulation S (para inversores offshore). El fondo BUIDL de BlackRock es un caso emblemático de esta ruta.

Cada jurisdicción cuenta con plataformas maduras que pueden acelerar la entrada local. Estos operadores con licencia ofrecen coordinación regulatoria, redes de inversionistas para financiamiento dentro de la plataforma e infraestructura operativa para todo el ciclo de vida, desde la emisión hasta la liquidación. Al evaluar la entrada a una jurisdicción específica, reunirse con plataformas líderes locales para probar la viabilidad comercial es más eficiente que leer primero una gran cantidad de documentos regulatorios.

La ruta nativa en cadena: evitando las limitaciones jurisdiccionales

La sección anterior discutió el enfoque directo de establecer presencia legal y física en una jurisdicción específica y obtener las licencias necesarias. Esta parte introduce un método fundamentalmente diferente: la ruta nativa en cadena, que diseña la emisión y distribución desde el inicio alrededor del entorno en cadena.

Este enfoque no requiere invertir tiempo y capital significativos en establecer una base física; en su lugar, aprovecha o se basa en estructuras de plataforma en cadena que ya incorporan cumplimiento regulatorio, reduciendo las barreras de entrada al mercado. La ruta jurisdiccional pregunta "¿Dónde operaremos?", mientras que la ruta nativa en cadena pregunta "¿Cómo estructuraremos la transacción?".

Ejemplos típicos incluyen:

- Ondo Global: Tokeniza valores estadounidenses a través de un vehículo de propósito especial (SPV) aislado para bancarrota registrado en las Islas Vírgenes Británicas, utilizando la exención offshore del Regulation S para reducir la fricción con la regulación de valores de EE.UU. Simultáneamente, opera su propio mercado secundario, Ondo Global Markets, manejando directamente el comercio de los tokens emitidos.

- Plume Nest: La subsidiaria de Plume en Bermudas, KDAB, posee una licencia Class M DABA de la Autoridad Monetaria de Bermudas y opera una bóveda regulada en cadena. La plataforma Plume Nest está restringida a inversores que hayan pasado procesos de KYB y KYC, y el registro de agente de transferencia de la SEC de una empresa afiliada proporciona una capa adicional de garantía para el registro de propiedad y la distribución. Debido al diseño descentralizado de la plataforma, la tokenización fuera de la estructura licenciada también es posible, pero esta ruta es menos adecuada para instituciones financieras reguladas.

La estrategia nativa en cadena es sustancialmente similar a la tokenización jurisdiccional, pero su ejecución difiere notablemente. La ventaja principal es la velocidad de entrada y el amplio alcance: las instituciones pueden ingresar al mercado más rápido utilizando infraestructuras validadas sin estar atadas a una base específica. Otra ventaja es que, a diferencia de los ecosistemas cerrados de plataformas jurisdiccionales que pueden limitar la liquidez del mercado secundario, las plataformas nativas en cadena construidas pensando en la escalabilidad pueden conectarse naturalmente con los pools de liquidez de DeFi.

Sin embargo, la complejidad del diseño estructural es un riesgo que debe ponderarse. La apertura de estas plataformas permite un rango más amplio de tipos de productos, pero carecen de la guía regulatoria preexistente que tiene la ruta directa jurisdiccional en decisiones estructurales clave (como el diseño de la emisión). Dado que diferentes plataformas adoptan estructuras distintas, también pueden imponer una carga operativa a las instituciones financieras tradicionales; vale la pena evaluar si la región objetivo tiene un punto de contacto local para esa plataforma.

No esperen a la regulación, el mercado no esperará

Grandes instituciones financieras estadounidenses ya están liderando el mercado, ya sea construyendo sus propias plataformas propietarias o acumulando experiencia directa en redes como Canton, Solana y Ethereum.

Para instituciones financieras en jurisdicciones con regulación aún inmadura, desarrollar un negocio offshore de activos del mundo real requiere rediseñar toda la cadena de valor local, desde establecer una base hasta la distribución. El período de preparación generalmente toma de seis meses a un año o más. El informe utiliza el ejemplo de una empresa de valores mediana, "Empresa A" (con una entidad existente en Hong Kong), para desglosar en detalle el proceso de tokenización de un bono de corto plazo de grado de inversión para inversores institucionales offshore:

- Paso 1: Evaluar la base existente y el estado de las licencias. Utilizar la subsidiaria existente en Hong Kong para evitar el tiempo y costo de establecer una nueva entidad. Los asesores legales revisan el alcance actual de autorización y, si es necesario, realizan consultas preliminares con el regulador (como la SFC de Hong Kong) para confirmar si se requieren cambios en las condiciones de la licencia o presentaciones adicionales.

- Paso 2: Seleccionar la plataforma e infraestructura. Para reducir el tiempo de solicitud directa de licencias, considerar operar a través de una plataforma madura como DigiFT. La debida diligencia cubre la validez de la licencia de la plataforma, el rango de activos soportados, los socios de custodia y las restricciones a los inversores. En la etapa contractual, se realiza revisión legal, abordando el diseño de la estructura de emisión para ajustarse a las especificaciones de la plataforma, la asignación de responsabilidades y la ley aplicable.

- Paso 3: Cumplimiento regulatorio y diseño del producto. Finalizar la estructura del producto del bono a tokenizar, incluyendo el activo subyacente, los derechos de los inversores y la ley aplicable. La práctica estándar es apuntar a inversores institucionales offshore fuera de EE.UU., utilizando la exención del Regulation S. Se deben obtener opiniones legales sobre el cumplimiento de las leyes de valores locales en cada jurisdicción objetivo, y validar la lógica de exclusión de residentes locales bajo la ley de valores, antes de proceder a la redacción y aprobación de los documentos de la oferta.

- Paso 4: Diseñar la estructura de custodia y las operaciones en cadena. Establecer un arreglo de custodia dual: un banco custodio global para el activo físico y una infraestructura especializada para el token en cadena. Obtener opiniones legales a través de abogados externos. Simultáneamente, definir los detalles operativos, incluyendo el calendario de pagos de intereses, la moneda de liquidación (dólares o stablecoins) y el mecanismo de reembolso.

- Paso 5: Emisión, ejecución y verificación. Ejecutar la emisión y venta real de acuerdo con la estructura final, y confirmar que los procedimientos operativos como pagos de intereses y reembolsos funcionan según lo diseñado. El diseño estructural es solo el punto de partida; el negocio solo se completa cuando se captan inversores y se cierra la venta.

Esta estrategia de tokenización offshore no se limita a la ruta directa de establecer una base en una jurisdicción específica. Enfoques flexibles como la ruta nativa en cadena, que sortean los límites jurisdiccionales, hacen que la elección de una ruta viable esté prácticamente abierta.

En cualquier ruta, la revisión legal es el umbral que consume más tiempo y es más costoso. Sin embargo, esperar un marco regulatorio completo no es la única respuesta. Planificar rápidamente una ruta viable y acumular experiencia a través de la ejecución es más importante que cualquier otra cosa, porque la sustancia del negocio de tokenización no está en el diseño tecnológico, sino en completar el proceso completo de venta.

Nadie puede predecir cuándo finalmente se establecerá la regulación, y el mercado no esperará. Ahora es el momento de actuar.