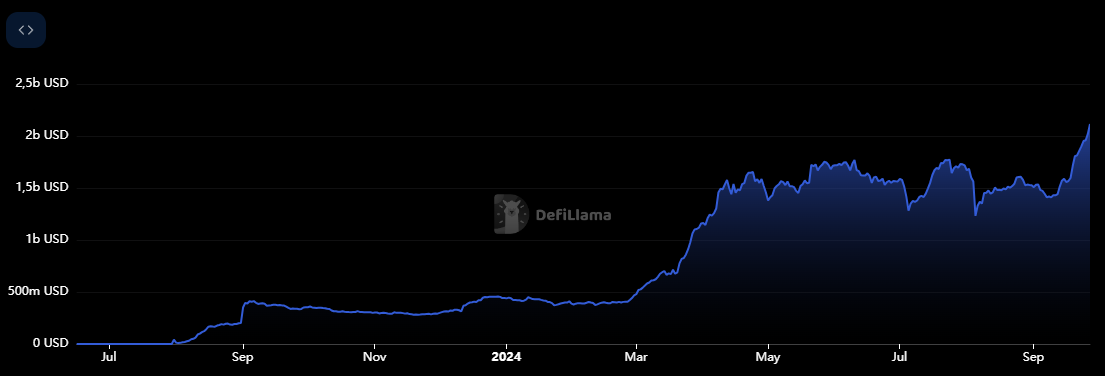

Общий объем заблокированной стоимости (TVL) сети Base впервые преодолел рубеж в $2 млрд.

Поддерживаемая биржей Coinbase сеть заняла второе место по сумме находящихся в ней средств среди L2-решений и шестое в рейтинге всех блокчейнов.

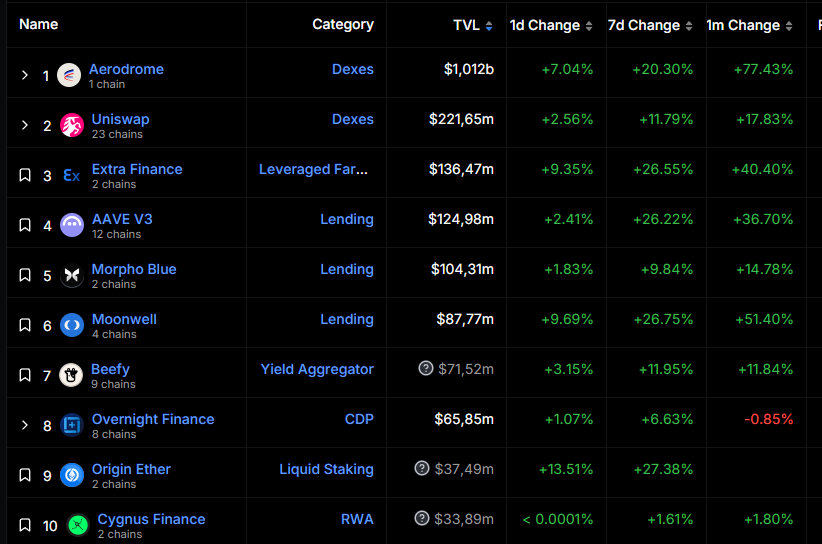

В начале года TVL Base составлял около $430 млн, к концу сентября показатель вырос на 370%. Децентрализованная биржа Aerodrome внесла наибольший вклад в рост — в ней заблокировано более $1 млрд. Следом идет Uniswap с $221 млн.

С октября 2023 года доля Uniswap на рынке DEX снизилась с более чем 50% до 36%. Площадка уступила часть своих позиций Aerodrome (7%) и Orca (12%).

Несмотря на лидерство Arbitrum по показателю общего объема заблокированной стоимости среди L2-решений, Base значительно обходит конкурентов по количеству транзакций и активных адресов.

Напомним, в сентябре Coinbase запустила «обернутый» биткоин cbBTC на блокчейнах Base и Ethereum и запланировала релиз инструмента в сети Solana.