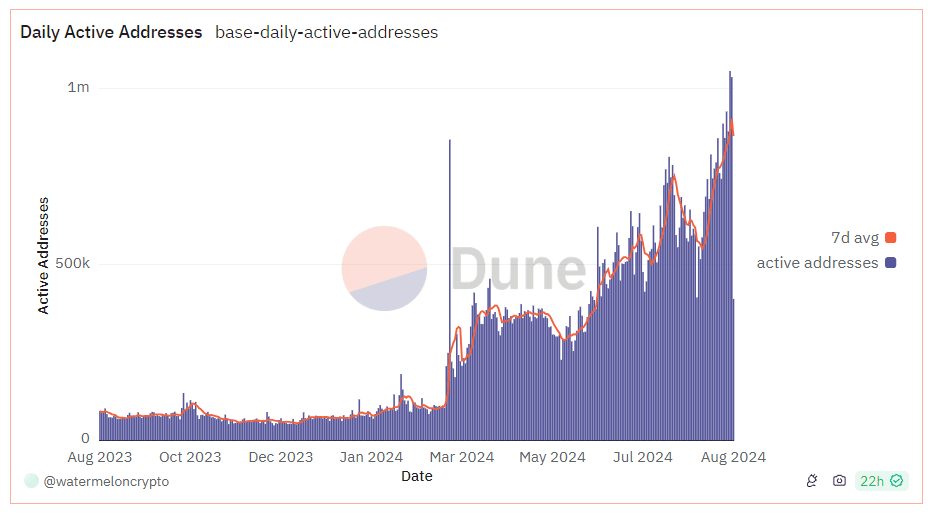

- 24 августа суточное количество активных адресов в Base обновило исторический максимум на уровне 1,05 млн.

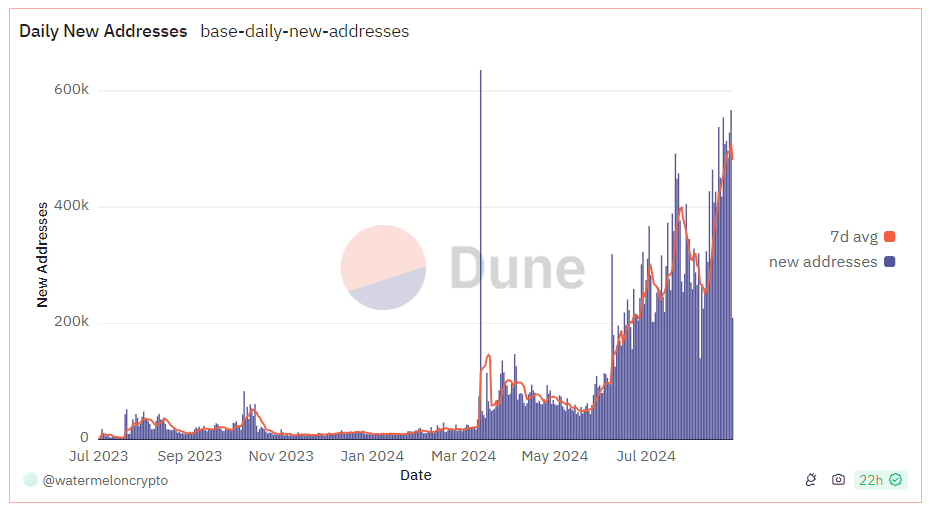

- Ранее показатель за неделю достиг 4 млн.

- Рост активности в сети прослеживается на фоне запуска поддоменов Base и завершения кампании Onchain Summer.

24 августа 2024 года количество активных адресов в сети второго уровня Base превысило 1 млн, согласно Dune Analytics. Это может быть связано с запуском Basenames.

Как видно на графике ниже, число активных пользователей стало расти с начала августа 2024 года. 24 августа был установлен новый исторический максимум на уровне в 1,05 млн адресов. 25 августа показатель снизился до 1,03 млн:

На кривой новых пользователей прослеживается аналогичная тенденция — уверенный рост с начала августа 2024 года. При этом с 19 августа было несколько скачков выше уровня в 500 000.

По данным платформы GrowThePie, Base занимает первое место среди решений второго уровня по среднему количеству активных адресов за неделю. В топ-5 входят также Arbitrum One, Linea, OP Mainnet и Mantle.

Всплеск активности в сети может быть продиктован следующими причинами — запуск поддоменов Basenames и завершение кампании Onchain Summer.

Ранее мы сообщали о том, что на фоне последнего события количество активных адресов в сети Base за неделю достигло 4 млн.

О запуске Basenames, в свою очередь, команда проекта сообщила 20 августа. Это поддомены с приставкой base.eth на основе инфраструктуры сервиса Ethereum Name Service.

При этом, по словам основателя проекта Джесси Поллака, только за первую неделю количество новых доменных имен достигло 200 000.