作者:肖飒lawyer

8月19日上午,我国最高人民法院、最高人民检察院联合召开新闻发布会,官宣发布了《关于办理洗钱刑事案件适用法律若干问题的解释》(下称《解释》或“新规”)。

《解释》共十三条,字少事大,全方位截杀洗钱犯罪。值得注意的是,《解释》第五条对洗钱罪的兜底条款作出了明确规定,并将“虚拟资产交易”明确列入其中。

这对币圈来说意味着什么?是否炒币即构成犯罪?otc还能不能做?今天飒姐团队就结合实际处理过的案件,为大家说个明白,全干货,建议收藏阅读。

新规生效后,还能炒币吗?

根据《解释》第十三条:本解释自 2024 年8月20日起施行。当天公布,隔天实施,确实有够快的。

那么,对于我国币圈伙伴们来说,当务之急就是要 get 一个明确结论:新规后,还能不能炒币?

先给结论:能。

首先,《解释》并非针对币圈而制定,从其名称和关联的刑罚条款就可知道,其矛头所向是洗钱罪以及掩饰隐瞒犯罪所得罪等犯罪,并非刻意打击币圈或区块链、 Web3 行业。

其次,《解释》第五条已经明确:只有以虚拟资产交易,来为洗钱罪规定的特定七种上游犯罪的犯罪所得打掩护的人,才有可能构成洗钱罪。《刑法》第一百九十一条洗钱罪规定的上游犯罪包括:(1)毒品犯罪;(2)黑社会性质的组织犯罪;(3)恐怖活动犯罪;(4)走私犯罪;(5)贪污贿赂犯罪;(6)破坏金融管理秩序犯罪;(7)金融诈骗犯罪。

飒姐团队认为,之所以将“虚拟资产交易”明确为洗钱罪兜底条款(《刑法》第一百九十一条第一款第五项)手法之一,最主要的原因还是在于:当加密资产作为一种洗钱工具时,太好用了。

加密资产近年来凭借着区块链技术点对点、全球传输的技术优势,正在越来越多的成为洗钱和掩饰隐瞒犯罪所得的“利器”。

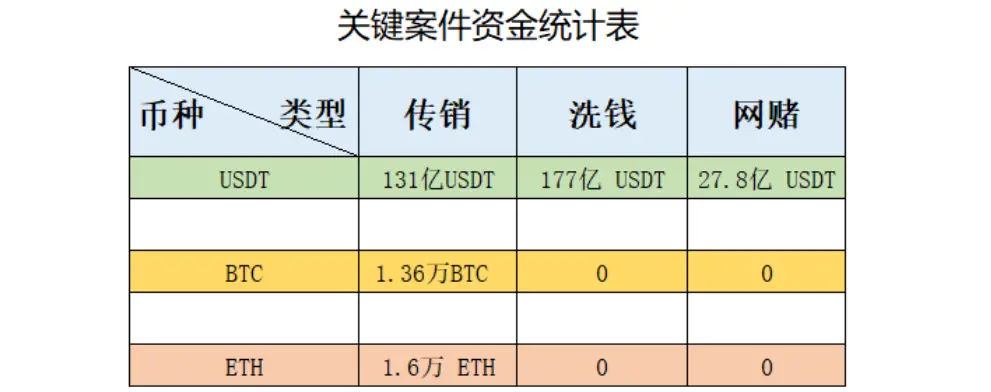

根据中科链安研报,仅 2021 年,利用加密货币进行洗钱、传销、网赌的案件的涉案金额就已达2985.42 亿人民币,其中 USDT 泰达币、 BTC 比特币和 ETH 以太坊占据大头。时至今日,这个数字还在飞速扩大中。

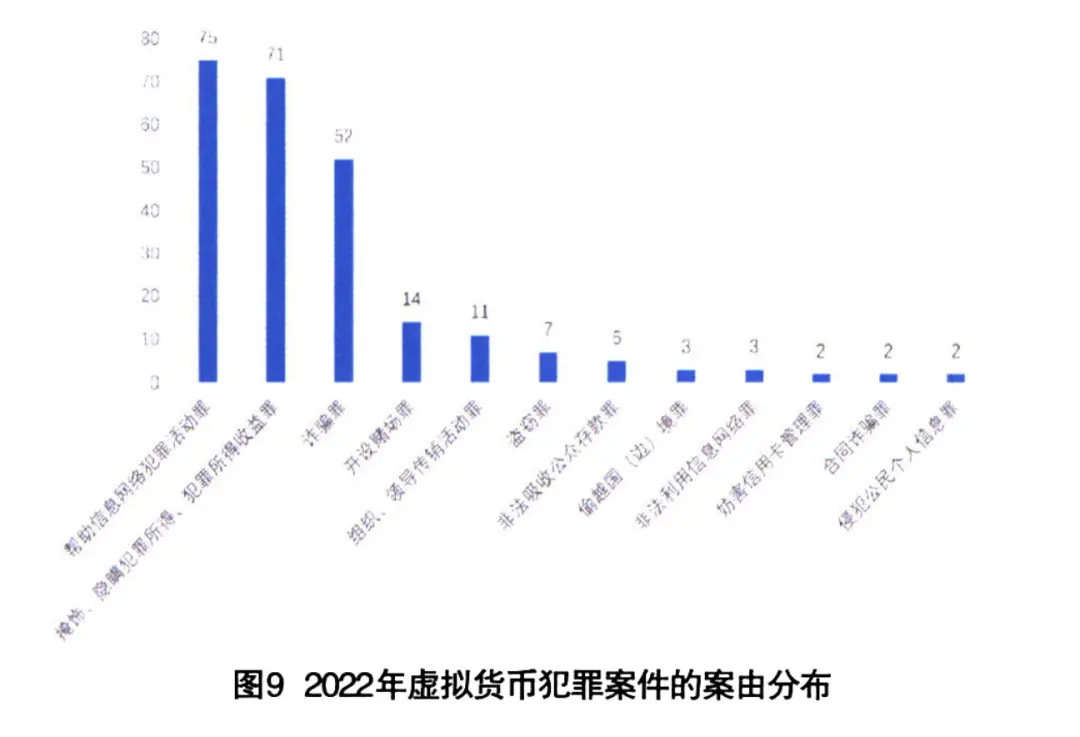

同时,根据 PoliceTechnology 2 0 2 3年第 2 期刊登的一篇文章统计的数据,虚拟货币犯罪类型中,帮信罪位居第一,掩隐罪排名第二,数量远高于其他罪名。

除了洗钱、传销、网赌外,在实务中,飒姐团队还处理过以下多种利用加密资产实施的违法、犯罪行为的案件:

(1)夫妻一方利用加密货币隐瞒和转移共同财产;

(2)某高净值人士利用加密货币规避我国外汇管制,向境外转移资产,购买房产、有价证券等资产;

(3)某企业和实控人利用加密资产规避法定结汇通道,将海外收入转入国内,偷逃税款;

(4)某失信被执行人,利用加密资产逃避法院和债权人的财产查询并恶意拒不履行生效判决确定的债务;

......

另外,还有一个大家耳熟能详的案例——天津蓝天格锐非法吸收公众存款案。罪魁祸首钱志敏在2017年暴雷前夕,只用一个移动硬盘就将百亿被兑换为比特币的赃款装入口袋,轻松带出国境潜逃国外,过上了花钱花到手软的生活,直至2024年才被英国警方抓获。

如此可见,加密资产一旦作为一种洗钱工具,实在是太好用了。

新规发布后,币圈风险最大的行为是什么?

首先是币商,其次则是 OTC 需求大、交易频繁的人群。

按照我国《刑法》的规定,无论是洗钱罪还是掩饰隐瞒犯罪所得罪,都必须以犯罪人“知道或者应当知道”相关钱款是他人实施洗钱罪上游犯罪所得到的赃款或赃款的衍生收益。掩饰隐瞒犯罪所得罪的上游犯罪,就是除洗钱上游罪以外的其他犯罪所得,比如电诈所得。

长期以来,币商和 OTC 需求量大、交易频繁的人群最头疼的一个问题就是收到涉案赃款,甚至币圈还有“没被冻过卡,不算炒过币”的说法。

那么,既然收到赃款黑钱已经成为难以避免且客观上可能无法避免的事,如何界定我国刑法规定中洗钱罪、掩饰隐瞒犯罪所得罪的“知道或者应当知道”就极为重要了。

《解释》第三条对认定“知道或者应当知道”作出了明确的规定:应当根据行为人所接触、接收的信息,经手他人犯罪所得及其收益的情况,犯罪所得及其收益的种类、数额,犯罪所得及其收益的转移、转换方式,交易行为、资金账户等异常情况,结合行为人职业经历、与上游犯罪人员之间的关系以及其供述和辩解,同案人指证和证人证言等情况综合审查判断。

用飒姐团队在《解释》出台前处理的一起真实案件来举例。2023年,A同学因出U(USDT,简称“U”)而被我国某地司法机关以涉嫌“掩饰隐瞒犯罪所得罪”刑事拘留,在会见A同学时,其明确告知我们,自己的U系炒币所得,自己只是单纯的出U,完全不知晓地下钱庄的资金来源。飒姐团队介入后发现, A 同学之所以被我国司法机关认定涉嫌“掩饰隐瞒犯罪所得罪”主要因为存在以下原因:

(1)地下钱庄转入 A 同学账户的资金来源于电信诈骗赃款;

(2) A 同学与地下钱庄存在特定关系,二人的聊天记录可以证明 A 同学对地下钱庄的资金来源有一定的了解;

(3) A 同学账户中来自于地下钱庄转入的资金远大于其出 U 所得(按照出 U 时的汇率计算);

(4) A 同学对超额资金转入的原因及转出流向不能进行合理说明且没有留存客观证据;

(5) A 同学在收到赃款后,有沉淀资金的行为,较长时间后才转出。

综合上述客观证据,司法机关认定 A 同学“知道或者应当知道”地下钱庄转入其账户的资金来源于电信诈骗,对其定罪处刑。

无独有偶,2023年鄂尔多斯市东胜区人民法院同样判了一个与飒姐团队处理的案件极为相似的案件——(2023)内 0602 刑初203号案。在这个案件中,被告人许某因在2022年2月27日至2022年3月3日期间,将自己的三张银行卡提供给他人使用,导致卡中跑了90多玩电诈资金而被冻结,随后,其在2022年3月5日在网络上出 U 时,又收到了20万的电诈赃款,且其当天就从银行柜台取现。

法院对于许某掩饰隐瞒犯罪所得罪中主观上的“明知”故意的认定逻辑是这样的:

(1)因为,许某在被冻卡的时候就已经明知“在其所从事的虚拟货币的交易过程中,无论是卖家的收款账号还是买家的付款账户都有可能是电信诈骗关联账户,亦即买家给其支付的购买虚拟货币的资金可能会是电信诈骗赃款”。

(2)所以,“在 2022 年3月5日的虚拟货币交易中,被告人许某应当知道买家给其支付的款项系犯罪所得”。

对此,飒姐团队无法认同,许某供卡牟利的行为,固然是错误且可能涉嫌帮信罪的,但是没有证据证明用卡的人与收 U 币商是同一伙人,也没有证据证明涉电诈赃款的两笔资金系出自同一或存在关联的电信诈骗案,那么如何能够将许某对于帮信罪中资金来源不当的认知,直接“推”到掩饰隐瞒犯罪所得罪中呢?

仅仅如判决书中所述“买家给其支付的购买虚拟货币的资金可能会是电信诈骗赃款”就对其定罪处罚,有违罪刑法定原则之嫌。

炒币的人应该如何保护自己?

近年来,由于电诈猖獗,大量黑钱赃款流入地下钱庄,炒币的伙伴们收到不干净的钱款的概率大增,但大部分情况下也就是被冻卡,偶尔作为证人被侦察机关询问。但刑事风险就如同身边的黑天鹅,不可不防。

因此,飒姐团队从实务经验出发,为炒币伙伴们防范刑事风险提出一些建议。

首先,对炒币资金来源进行留痕留底。就飒姐团队了解,其实大部分炒币的伙伴们资金来源都很干净,有的是自己的工资收入,有的是合法经营所得,有的则是前些年处置房产、股票等资产的闲置资金。因此,当务之急,就是要对自己用于炒币的资金来源进行存证,做到一但被询问,能够一五一十说清楚。

其次,对自己在平台上购买、出售加密资产的记录进行留痕留底。这部分证据非常重要,有部分加密资产平台仅提供近期三个月的记录查询功能,进一步的查询平台未必配合,因此,炒币的伙伴们必须养成每个月截图、录频存证的习惯,防止出现事到临头抱佛脚的情况。

再次,相关记录必须保持连贯,资金链路需完整,无论何种原因,不要出现大额资金来源不明,远超炒币收益且解释不清的情况。

最后,如无必要,可降低 OTC 频率,仅在必要时候选择靠谱的渠道出币。出币时,双方可通过签署相关协议等方式,互相对加密资产和法币的来源干净进行举证并作出承诺,留痕备查。

写在最后

官宣“虚拟资产交易”入罪,直白的说,对币圈人士意味着刑事风险的增加。币商头顶的达摩克里斯之剑+1,炒币伙伴们则需要慎之又慎,不能再将此前的出币经验直接套用在今时今日,做好存证是保护自己的最佳之道。

另外,切勿讳疾忌医,出现风险一定要及时寻求信得过的专业律师帮助,在与律师沟通时,务必实话实说,全方面防范刑事风险的滋生。

以上就是今天的分享,感恩读者!