原文标题:《Modular architecture and its role in Ethereum's Endgame》

原文作者:Chris Powers、Denis Suslov

原文编译:Ladyfinger,Blockbeats

编者按:随着区块链技术的不断发展,两种不同的设计哲学,单一架构与模块化架构都展现了各自的优势和应用场景。Solana 的单一架构提供了快速、低成本的交易体验,但其对硬件的高要求可能导致中心化趋势,而模块化设计如 Celestia 和以太坊的最新动向,通过分离数据可用性层等方式来降低成本、提高安全性和灵活性,支持更广泛的应用和创新。

这些发展反映了区块链技术不断演进的本质,以及社区对于安全、去中心化和可扩展性之间平衡的持续探索。随着模块化架构的进一步发展,我们可能会见证更加丰富和多样化的区块链生态系统,为用户和开发者提供更多的选择和可能性。尽管存在不同的观点和方法,但这些进步共同推动了区块链技术的前进,标志着其向更成熟、更灵活的架构演进。

单一时代

近期,Solana 大受欢迎,这是有充分理由的。它从 Alameda 危机的黑暗时期走来,涨势强劲,从频繁的暂停到成功处理历史上最繁忙的空投申领,同时保持了极低的费用。从吸引新用户的角度来看,Solana 是一个好选择:以太坊的 L2 仍然每笔交易收费高达 1 美元(我们真的不认为从 BSC 或 Tron 开始是个好主意)。

Solana 的另一个优势是其单一的全局状态,可以即时反映所有市场信号,没有在 rollup 或分片之间进行套利和桥接的跳转。这就好像在全球所有交易平台上的交易是 24 小时无缝的,事件在所有交易所的价格变化中即刻反映,无论地理位置或时区。这些是单一链最佳状态下的好处,但这种设计选择仍然存在缺点。最值得注意的是,由于硬件要求非常高,Solana 验证者集趋向于中心化。这是因为 Solana 以单一方式处理区块链的所有三层:执行、共识和数据可用性。

在设计光谱的另一端,模块化架构——特别是外包数据可用性层——正在变得越来越受欢迎。这种方法降低了交易成本,同时保持了低硬件要求(尽管 MEV 对此构成威胁)。模块化设计还允许更专业的链和硬件用于特定应用,dYdX 就是最好的例子。

在模块化运动的前沿是 Celestia,一个针对 rollup 数据效率优化的链。另一方面,以太坊已经以一种更加分步的方式达到了模块化,边飞边建飞机。我们相信,rollup 是实现扩容和降低交易费用的关键,现在数据可用性层(以及模块化堆栈的其余部分)的战斗已经开始。

扩展和数据障碍

数据可用性问题最初在区块链扩容的早期竞赛中被识别出来。当时的焦点是最小化存储数据的数量,以最大化网络中的节点数量。这种动态也是比特币区块大小战争的基础。数据可用性指的是一条区块链使其数据对所有网络参与者可访问的能力。解决这个问题的关键突破是数据可用性抽样(DAS)的引入,正如 Bridget Harris 所解释的:

「通过 DAS,轻节点可以通过参与区块数据的随机抽样轮次来确认数据的可用性,而不必下载每一个完整的区块。一旦完成多轮抽样,并达到一定的信心阈值,确认数据可用,交易过程的其余部分就安全进行了。这样,一条链可以扩大其区块大小,同时保持易于验证的数据可用性。而且还实现了相当的成本节省:这些新兴层可以将 DA 成本降低高达 99% 。」

Celestia、Avail、NearDA 和 EigenDA 是最重要的 DA 项目。它们不需要验证交易,只需检查每个区块是否通过共识加入,并且新区块是否对网络可用。它们依赖第三方序列器来执行和验证交易。Celestia 于 2023 年 10 月启动,Avail 和 EigenDA 将在未来几个月推出主网,Near 最近宣布了其DA 解决方案。让我们来回顾每个项目的独特特点:

1. Celestia 选择了最快的上市路径,采用欺诈证明(这也是 Optimism rollups 使用的)。其权衡是,在当前配置下,Celestia 将无法支持 ZK rollups。Celestia 团队声称 1.,大约 70% 的所有新 Arbitrum Orbit 链都在使用 Celestia 进行数据可用性。

2. Avail(前 Polygon Avail)作为一个独立的区块链,提供了一个快速和安全的数据和共识层,给开发者提供了他们需要的东西来启动 rollup(无论是 ZK 还是乐观的)。

3. EigenDA 可能是最符合以太坊的,因为它是一个 DA 模块,而不是一个区块链。此外,在 EigenLayer 中再质押的 ETH 将可用于保护使用 EigenDA 的 rollups。它的弱点是它不使用数据抽样或数据可用性证明。

4. NearDA通过在 Near 的分片区块链上存储数据,帮助 rollups 节省数据可用性费用。NearDA 利用了 Near 共识机制的一个重要部分,该机制将网络并行化为多个分片。

海量的 Rollups 启动

然后我们来谈谈 rollup 本身。在这些数据可用性(DA)提供商之上构建的 rollup 中,有许多工具可以使启动 rollup 变得更加容易:

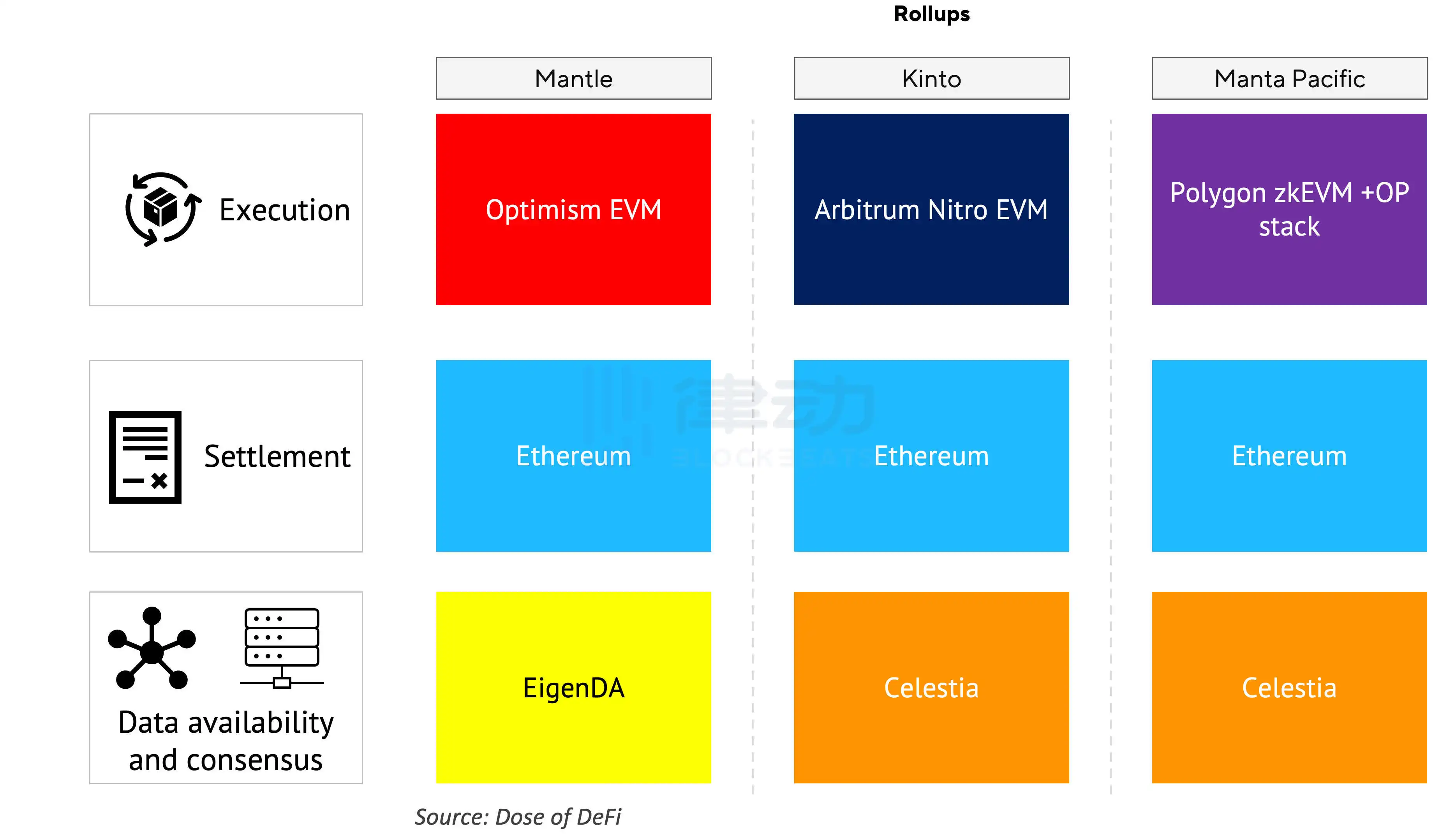

1. 通过利用 Celestia 的模块化数据可用性,Manta Pacific提供了与单体 L2 解决方案相比显著降低的成本,并且已经节省了100 万美元的以太坊燃气费用。Manta 还使用自定义操作码来验证 ZK 技术,这使得它们在协议中实现隐私保护和原生随机性变得非常廉价。

2. Mantle 网络基于模块化架构构建,将乐观 rollup 协议与 EigenDA 的数据可用性解决方案结合起来。这种整合使 Mantle 网络继承了以太坊的安全性,同时也提供了更加经济和容易获得的数据可用性。

3. Kinto是一个需要 KYC 的链,网络上的每个用户和开发者在进行交易前必须完成护照 KYC 流程。它使用 Celestia 来降低成本。

以一种真正模块化的方式,每一层的模块根据特定需求进行选择。这里可以看到组合选项的多样性:

像Eclipse这样的 "Rollup 即服务"(Rollup As A Service)项目使得启动 rollup 变得更加简单,开发者可以选择每个模块使用哪种技术。

同样地,Conduit允许用户在 15 分钟内部署一个 rollup,支持的技术栈包括 Optimism,Arbitrum Orbit 和 Celestia。向 Conduit 支付每月的托管基础设施费用,并且需要向提供者支付单独的数据可用性费用。

模块化创造的可能组合的丰富性无疑是一个重大进步。这是否类似于早期建立一个网站的难度与今天使用 Squarespace 的便捷性和定制化相比较的区别?

这句话的意思是,模块化技术通过提供多种组合可能性,极大地简化了技术实施的复杂性,这是技术发展中的一个重大进步。这种进步可以类比于过去创建网站的复杂过程与现在使用像 Squarespace 这样的平台进行便捷、高度可定制的网站建设之间的差异。Squarespace 等现代平台使得没有技术背景的人也能轻松创建和管理网站,而模块化技术在区块链和 rollup 的实现上也提供了类似的便利和灵活性。

权衡的考量

尽管数据可用性(DA)项目的增长,许多人对于外包 DA 持有保留意见。Vitalik 非常明确地表达了他的观点:「你的数据层必须是你的安全层。」以太坊基金会的另一位成员 Dankrad Feist 也表示同意:「如果它不使用以太坊来进行数据可用性,那么它就不是一个(以太坊 rollup),因此也不是一个以太坊 L2。」

我们同意这个观点。与使用相同链进行数据和共识的 rollup 相比,外包数据可用性的 rollup 将会更不安全(并且真的应该被称为「validiums」),尽管对于某些应用来说足够安全。使用这种 rollup 的短期项目将会迅速出现并消失,使其成为一个好的实验和测试场地。然而,对于长期持有金融资产,像以太坊这样的 L1 或者同时用于数据和共识的 rollup 将仍然是风险最低的网络。

以太坊正在转向模块化

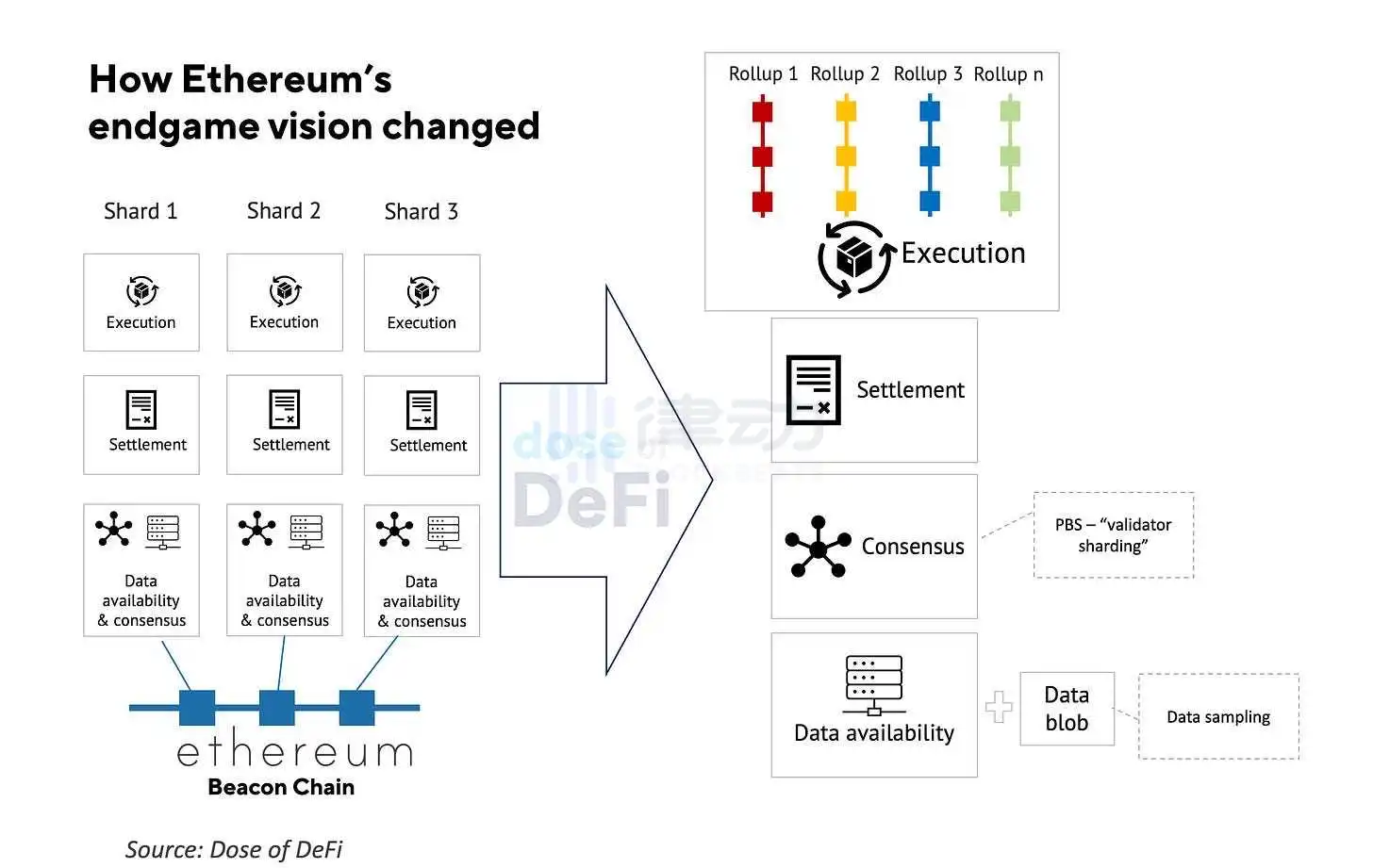

虽然对外包数据可用性持怀疑态度,但以太坊非常重视模块化架构。最初通过分片实现扩容的愿景被放弃,转而支持模块化。

实现愿景需要的三个主要更新是 rollups(我们之前讨论过),提案者-构建者分离(「区块提案者不再自己生成一个『收益最大化』的区块,而是将任务委托给市场上的外部参与者(构建者)」),以及数据抽样。后者是一种允许轻节点仅通过下载随机选取的少量数据来验证区块是否已发布的方式。从技术上讲,这比其他两个更具挑战性,将需要两到三年的时间来实施。

重要说明:EIP-4844 是在数据抽样上线之前,改善以太坊数据可用性层的第一步。正如之前讨论的,改善以太坊类似于飞行状态下修飞机;一旦以太坊基金会认识到了 rollups 的需求(即当 Vitalik 提出著名的以 rollup 为中心的未来时),团队选择了通过增加blobs(一个专门为 rollup 数据量身定制的空间)来扩展区块。预计 blobs 将使 rollup 交易成本降低至十分之一。EIP-4844 计划在Dencun 升级中于三月/四月上线。虽然这是一个临时解决方案,用以保持以太坊在两到三年内的竞争力,但长期解决方案将是在主网本身支持有效性证明,这将使 rollups 的成本降低数个数量级。

虽然 Solana 可能在强烈捍卫其单体架构哲学(并且他们可能对许多用例来说是正确的),但行业似乎正在趋向于模块化。就以太坊而言,只有模块化架构才能实现未来:

1. 由于 rollups,数百万用户的交易成本低廉(可扩展性);

2. 网络免受审查和 51% 攻击等威胁的保护(安全性);

3. 一个普通 PC 甚至手机都能运行节点来验证交易(去中心化)。

有人可能会问,以太坊的模块化架构是否解决了被认为是无解的区块链三难问题?从技术上讲,它并没有,因为以太坊不再是一个单体网络,但作为一个模块化网络,它确实做到了。

在这三者中,我们认为解决去中心化是三难问题中最重要的部分。创新最终会降低交易成本;优先考虑去中心化(尤其是地理分布)是确保网络长期安全的唯一方式。以太坊在去中心化方面处于领先地位,拥有最分散的验证者集合,超过800, 000 个验证者。同时,通过模块化方法,它可以通过在顶部启动的定制 rollups 适应新的设计创新。Celestia 等肯定也分享这一愿景。剩下的问题是,以太坊能否足够快地朝这个模块化方向发展,以跟上从头开始构建的竞争对手,而不是边飞边修飞机。