Fuente: The Block

Título original: 2026 DeFi Outlook

Compilación y organización: BitpushNews

El año 2025 llevó a DeFi a una etapa más madura, caracterizada por ciclos crediticios claros, crecientes flujos institucionales y espacios de negociación cada vez más robustos. Con el regreso del apetito por el riesgo, la expansión crediticia on-chain se recuperó en la segunda mitad del año; mientras que el auge de la tokenización de RWA (Activos del Mundo Real) indica que las instituciones ahora ven la infraestructura blockchain como un canal de distribución viable.

La dinámica de negociación también cambió. Los DEX de contratos perpetuos alcanzaron volúmenes de negociación históricos (ATH), mientras que la actividad en los DEX spot fue relativamente tranquila y estuvo impulsada principalmente por rotaciones entre cadenas, más que por un crecimiento neto. Los mercados de predicción se mantuvieron activos después de las elecciones y atrajeron inversiones a gran escala.

En resumen, 2025 mostró que DeFi avanza hacia un estado de equilibrio más duradero, con primitivas maduras y una alianza institucional en expansión que sienta las bases para un crecimiento generalizado futuro.

La expansión crediticia on-chain continúa

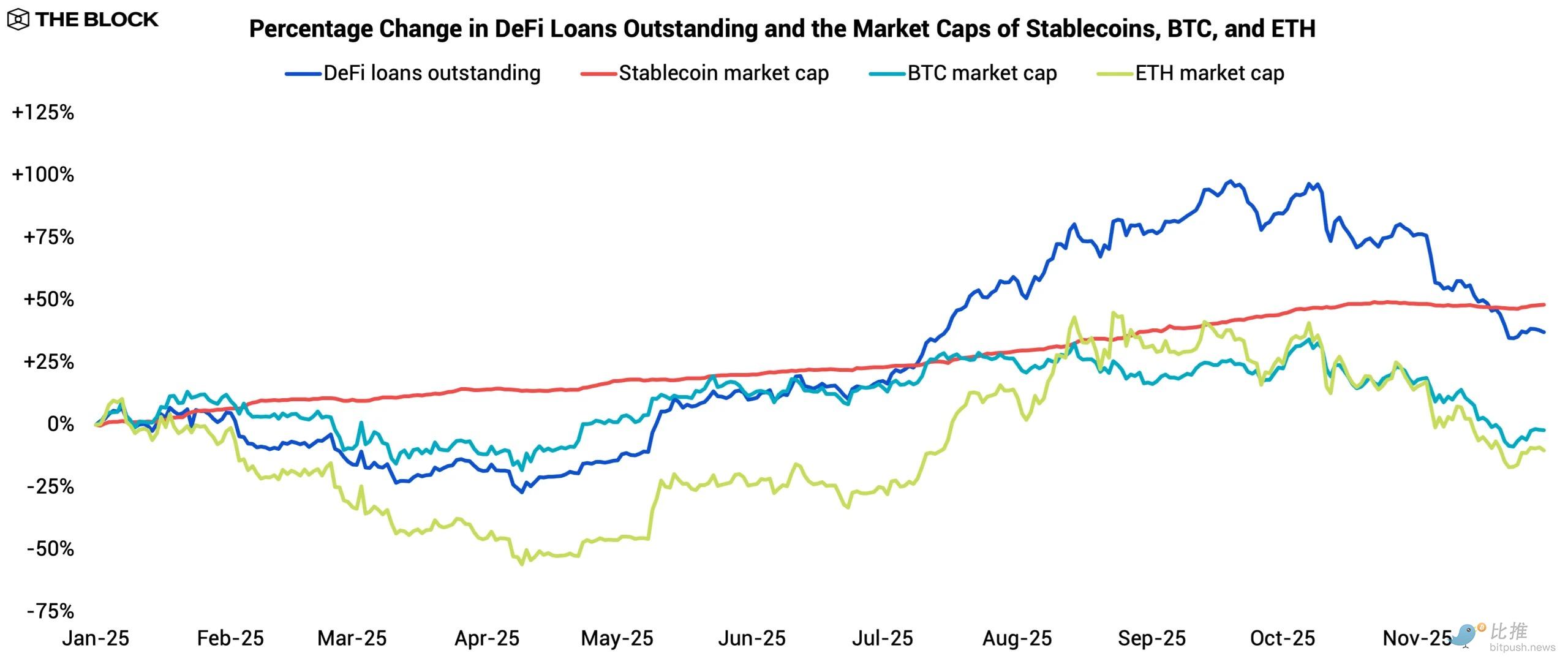

El motor crediticio de DeFi continuó expandiéndose en 2025, aunque de manera desigual. El total de préstamos pendientes de los principales protocolos de préstamo creció un 37.2% durante el año, por detrás de la tasa de crecimiento del 48.1% en la capitalización de mercado de las stablecoins.

El crédito se contrajo en el primer semestre, ya que los prestatarios se mantuvieron cautelosos; pero esta tendencia se revirtió en el segundo semestre, la actividad de préstamo se aceleró y el crecimiento crediticio alcanzó a los flujos de liquidez. El panorama del año reflejó un mercado que pasó de la aversión al riesgo a la re- participación: el apalancamiento se reconstruyó a medida que aumentaban las valoraciones de los activos digitales, seguido por un claro proceso de desapalancamiento en el cuarto trimestre cuando las valoraciones se suavizaron.

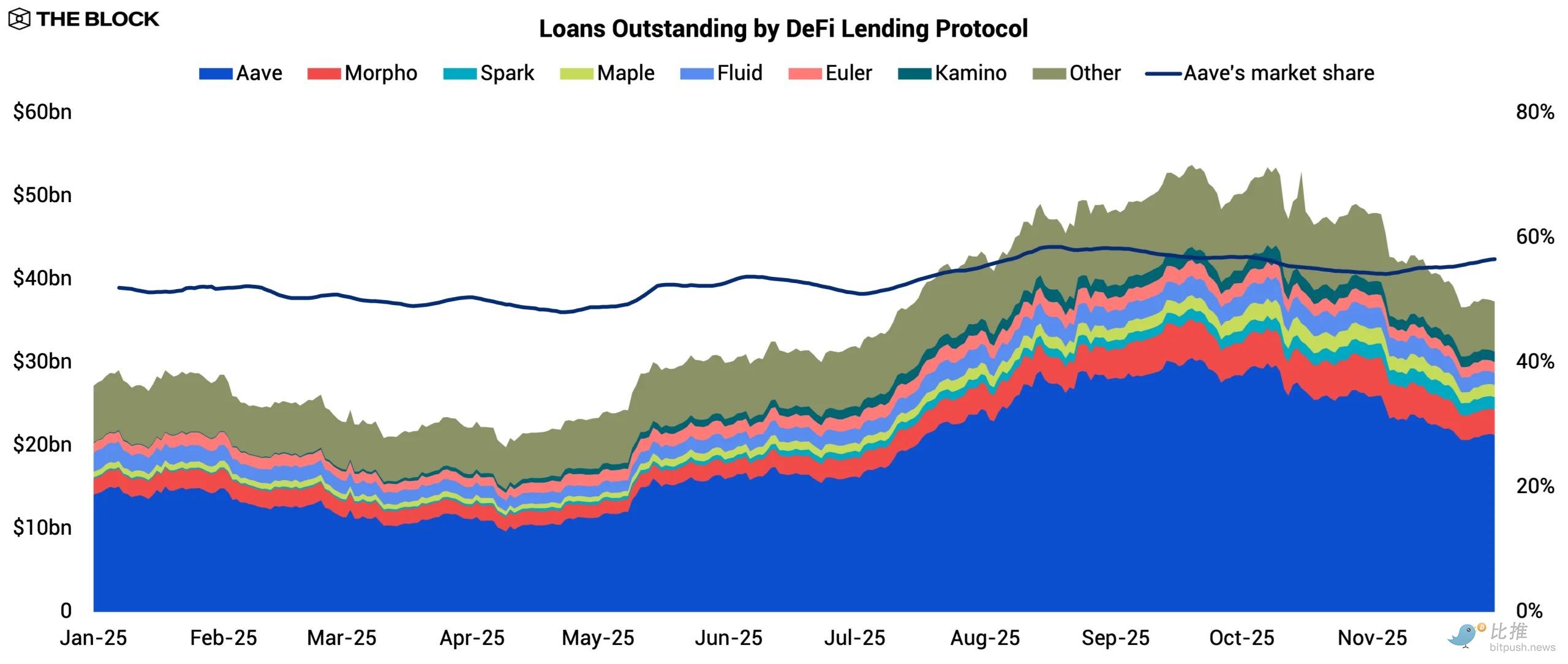

Aave consolidó su posición como el principal espacio de préstamos, su participación en la deuda total aumentó del 52.0% al 56.5%. Esta tendencia refleja la capacidad de Aave para retener y atraer actividad crediticia cuando la liquidez regresa al sistema. Su ventaja central en Ethereum sigue anclada en una liquidez profunda, mientras que su estrategia multichain continúa dando frutos. Las integraciones con Plasma y Linea en el tercer trimestre impulsaron una actividad significativa, aportando 1.8 mil millones y 190 millones de dólares en liquidez prestada, respectivamente.

Aave también expandió su distribución en múltiples frentes. Su mercado monetario Horizon enfocado en RWA superó los 176 millones de dólares en préstamos pendientes, marcando su entrada formal en el espacio de crédito privado tokenizado. Simultáneamente, la próxima aplicación móvil dirigida a usuarios minoristas señala sus esfuerzos por consolidar la demanda del lado minorista.

Mientras tanto, los retadores también progresaron. Morpho superó a Spark, aumentando su volumen de préstamos pendientes de 1.9 mil millones a 3.0 mil millones de dólares, estableciéndose como el segundo protocolo de préstamo más grande. Su estrategia fue expandirse a mercados donde Aave llegaba más lentamente. Morpho actualmente admite 29 cadenas, en comparación con las 19 de Aave. En la cadena Base, se ha convertido en el mercado de préstamos más grande, con 1.0 mil millones de dólares prestados, por delante de los 539 millones de Aave.

Un catalizador principal fue la integración de Morpho por parte de Coinbase como infraestructura subyacente para sus productos de préstamo con garantía cripto. Este canal de distribución aceleró significativamente el crecimiento de Morpho. Posteriormente, Morpho V2 se expandió a préstamos a tasa fija con plazos fijos, dotando al protocolo de una línea de productos diferenciada, que no depende únicamente de un amplio alcance.

Maple fue el caballo negro del año. Sus préstamos pendientes crecieron ocho veces, de 181 millones a 1.5 mil millones de dólares. Maple se centró en suministro de crédito privado, con una fuerte demanda de su pool syrupUSD. Los usuarios pueden depositar stablecoins sin permiso y recibir un token de rendimiento respaldado por una cartera de préstamos a corto plazo y sobregarantizados dirigidos a empresas y prestamistas实体.

syrupUSD se integró durante 2025 con los principales protocolos DeFi, incluidos Spark, Morpho, Fluid y Pendle. Spark también asignó 610 millones de dólares al pool syrupUSD, un motor principal de su expansión. Al empaquetar crédito privado institucional en un token accesible y líquido, Maple amplió el mercado direccionable (TAM) del crédito on-chain y capturó un segmento que otros principales protocolos de préstamo no servían de manera efectiva.

En toda la industria, los protocolos de préstamo establecidos consolidaron sus posiciones, mientras que nuevos competidores abrieron nuevos territorios. Aave se expandió en múltiples frentes, Morpho obtuvo un canal de distribución potente y Maple llevó el crédito privado on-chain mediante una mayor accesibilidad.

El resultado es un panorama crediticio más competitivo y diversificado. De cara al futuro, el crecimiento continuo requerirá ingresar a nuevos segmentos de prestatarios y canales de distribución más fuertes, pero en última instancia seguirá dependiendo del aumento de la valoración de los activos digitales para proporcionar una base de colateral para una mayor expansión crediticia.

Los RWA de mercados públicos superan el umbral de adopción

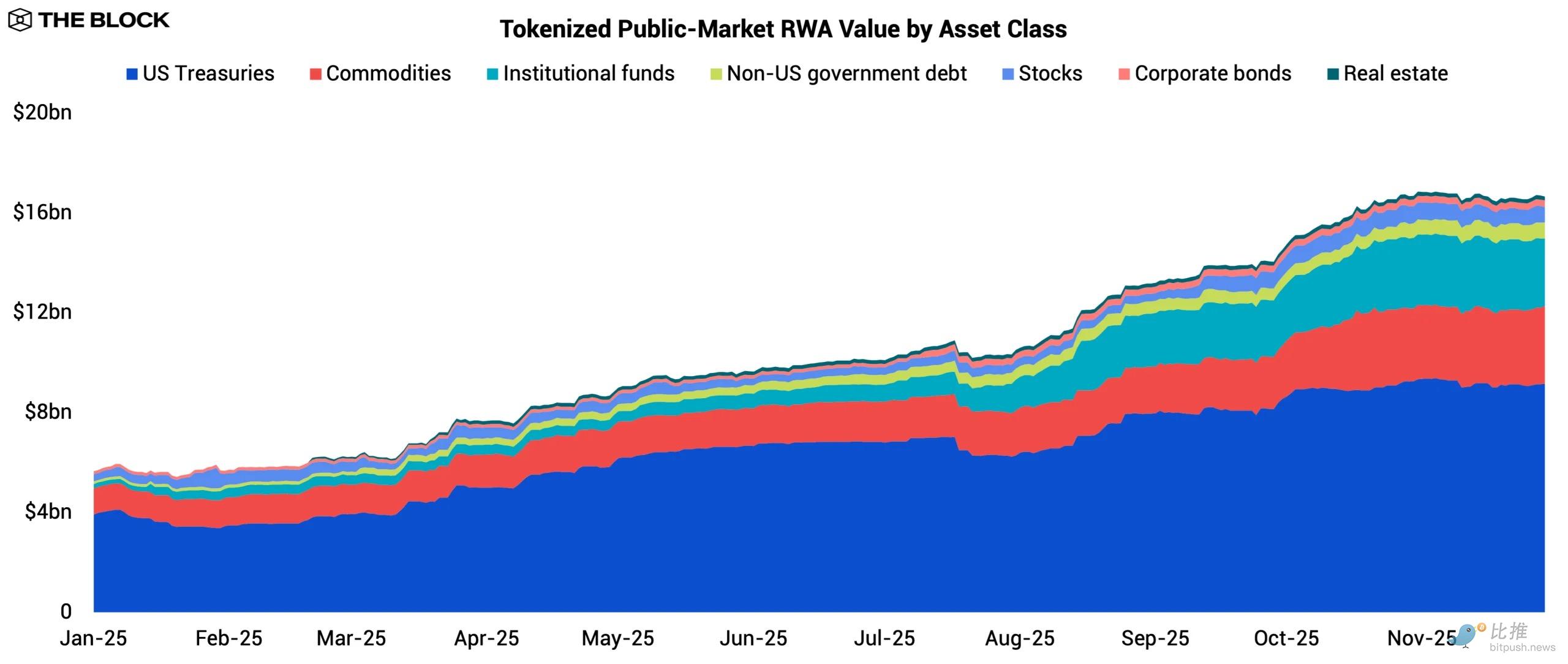

2025 fue el año de la explosión de la tokenización de RWA. Después de estancarse en la contracción de liquidez posterior a 2022, el mercado de RWA recuperó su impulso. El valor de los RWA de mercados públicos tokenizados creció de 5.6 mil millones a 16.7 mil millones de dólares, marcando la expansión más sólida del sector desde su inicio. Este crecimiento no se limitó a una sola clase de activos; los bonos del Tesoro de EE.UU., las materias primas y los fondos institucionales experimentaron entradas significativas impulsadas por diferentes catalizadores de demanda.

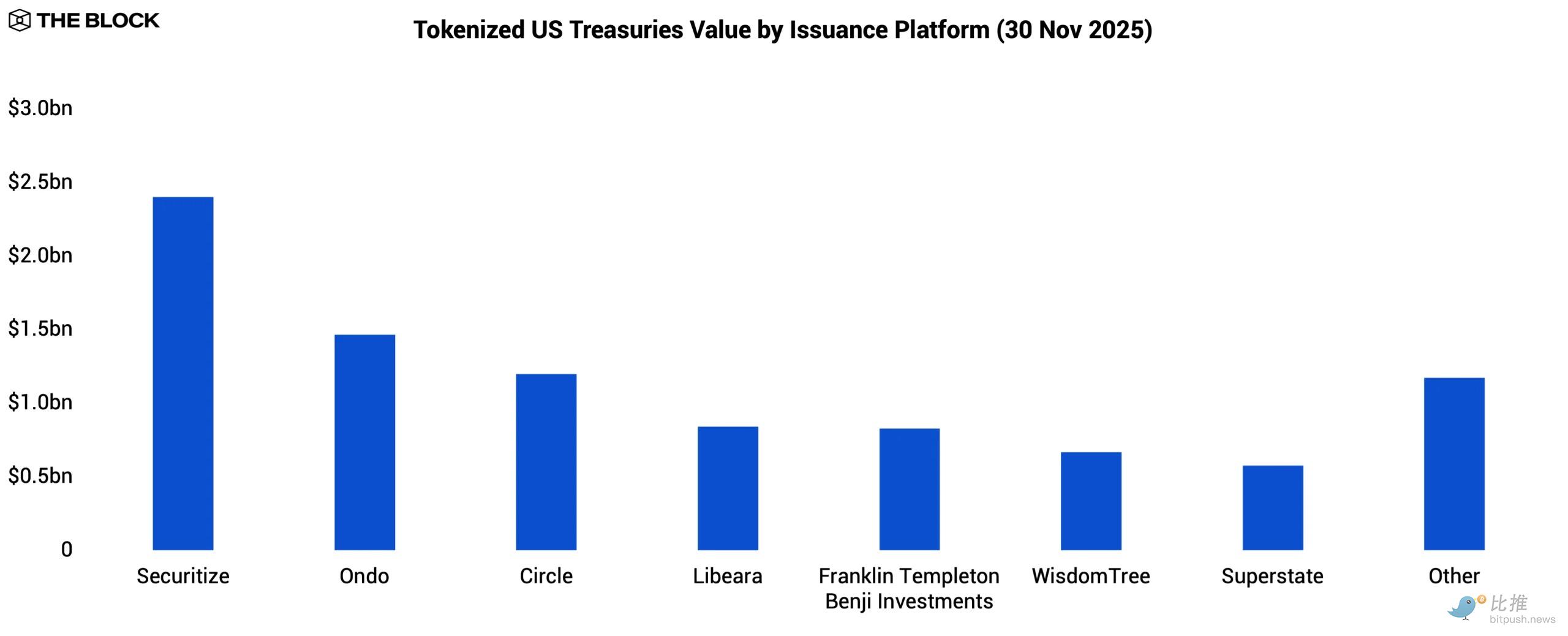

Los bonos del Tesoro de EE.UU. tokenizados siguieron siendo la categoría de RWA más grande, con un valor tokenizado que aumentó de 3.9 mil millones a 9.2 mil millones de dólares. La estrella fue BUIDL de BlackRock a través de Securitize, con activos bajo gestión (AUM) alcanzando los 2.3 mil millones de dólares. La presencia de BlackRock proporcionó un ancla de credibilidad para las instituciones que antes vacilaban en adoptar productos de renta fija tokenizados.

Cada vez más productos on-chain se construyen directamente sobre BUIDL. USDtb de Ethena y OUSG de Ondo utilizan BUIDL como activo de reserva central, convirtiéndolo efectivamente en la capa de garantía trasera para una categoría en expansión de productos tokenizados de efectivo y bonos del Tesoro.

Las materias primas tokenizadas siguieron siendo la segunda categoría más grande, con un valor tokenizado que casi se triplicó, pasando de 1.1 mil millones a 3.1 mil millones de dólares. Esta expansión fue impulsada principalmente por productos de oro tokenizado como XAUT de Tether y PAXG de Paxos. El rendimiento del oro del +60.7% durante el año y sus máximos históricos atrajeron a especuladores minoristas que buscaban exposición alternativa, permitiéndoles responder a un entorno macroeconómico cambiante sin salir el ecosistema DeFi.

Los fondos institucionales tokenizados fueron la revelación obvia del año. Su valor tokenizado se disparó de 170 millones a 2.7 mil millones de dólares, ya que los inversores criptonativos comenzaron a diversificarse más allá de los activos digitales. JAAA de Anemoy lideró este segmento con 1.0 mil millones de dólares en AUM, con capital semilla proporcionado por Grove, un protocolo de infraestructura crediticia de grado institucional dentro del ecosistema Sky. JAAA ofrece participación on-chain en tramos AAA de CLO (Obligaciones de Deuda Garantizada), con el objetivo de preservar el capital y obtener rendimientos estables.

Otros fondos tokenizados notables incluyen USCC de Superstate (que ofrece una estrategia de arbitraje basis crypto, con un AUM acumulado de 440 millones de dólares) y el fondo de riesgo digital BCAP de Blockchain Capital (que alcanzó un AUM de 359 millones de dólares). Estos productos demuestran que la tokenización de RWA puede soportar estrategias gestionadas activamente, no solo exposición pasiva a renta fija.

Algunas categorías más pequeñas también ganaron atención, pero permanecieron en nichos, incluyendo deuda soberana no estadounidense, acciones públicas, bonos corporativos y bienes raíces. La liquidez limitada y las restricciones operativas probablemente mantengan pequeños a estos sectores, aunque los experimentos iniciales sugieren que los emisores están probando una gama más amplia de clases de activos a medida que la infraestructura madura.

El tema definitorio de 2025 fue que la tokenización finalmente se convirtió en una tecnología de distribución que las instituciones están dispuestas a utilizar a escala. Las cadenas públicas demostraron ser lugares cada vez más eficientes para la emisión, liquidación y acceso de inversores, y la interoperabilidad con los principales protocolos DeFi mejoró la utilidad de los RWA tokenizados más allá de la mera tenencia.

De cara al futuro, la participación institucional continua probablemente se profundizará a medida que se amplíe el espectro de productos. Una mayor integración con los mercados de préstamos y los sistemas financieros on-chain aumentará la utilidad y el atractivo de los RWA, haciendo de la tokenización un pilar central de los mercados de capital digital.

Los DEX de contratos perpetuos baten récords

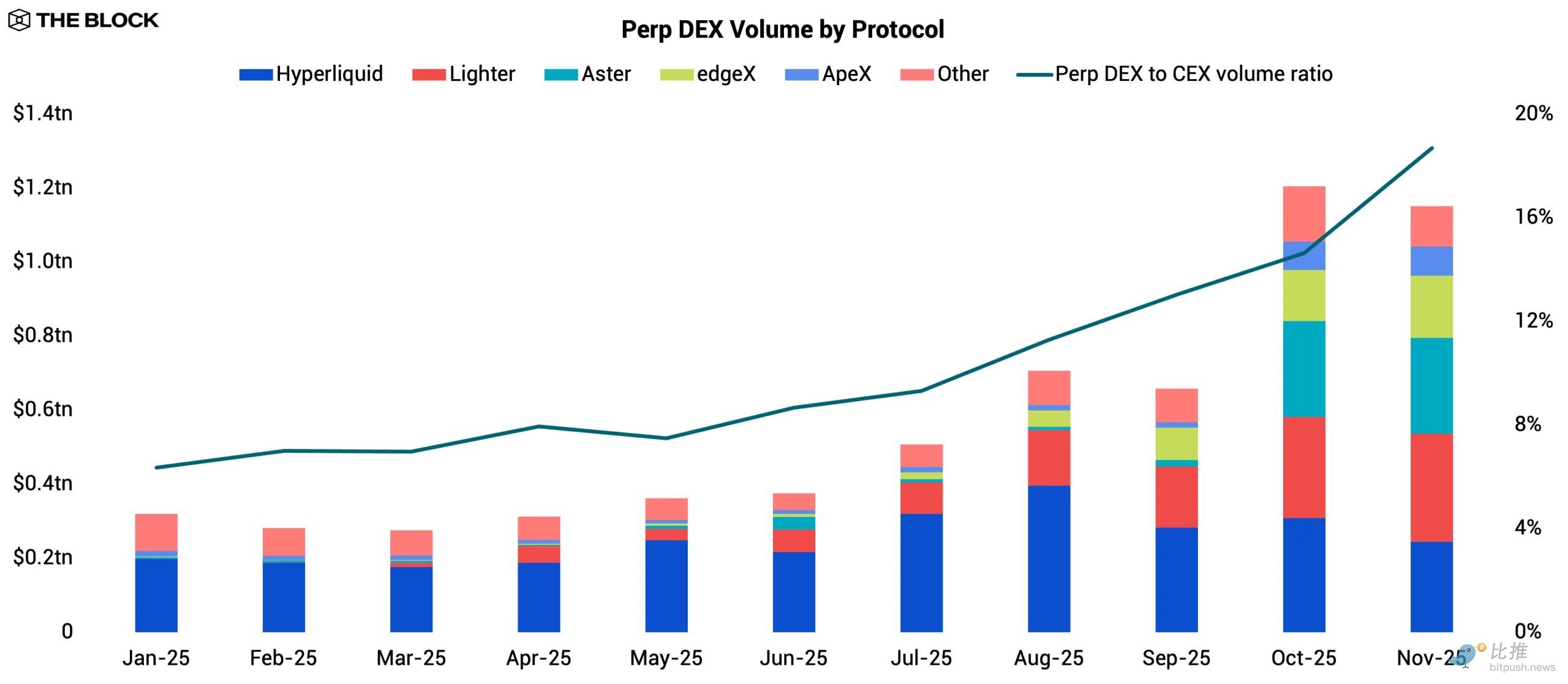

2025 fue un año histórico para los derivados on-chain. La proporción del volumen de negociación de contratos perpetuos entre DEX y CEX ( exchanges centralizados) se triplicó, pasando del 6.3% al 18.7%, lo que marca un cambio significativo en un mercado dominado durante mucho tiempo por venues centralizados. Esta tendencia refleja la reducción de la brecha de eficiencia, ya que la velocidad de ejecución, la profundidad de liquidez y la experiencia general de usuario de los DEX de perpetuos han mejorado lo suficiente como para acomodar a traders más profesionales. Octubre registró el mayor volumen de derivados on-chain hasta la fecha, impulsado por la fuerte caída del mercado el 10 de octubre.

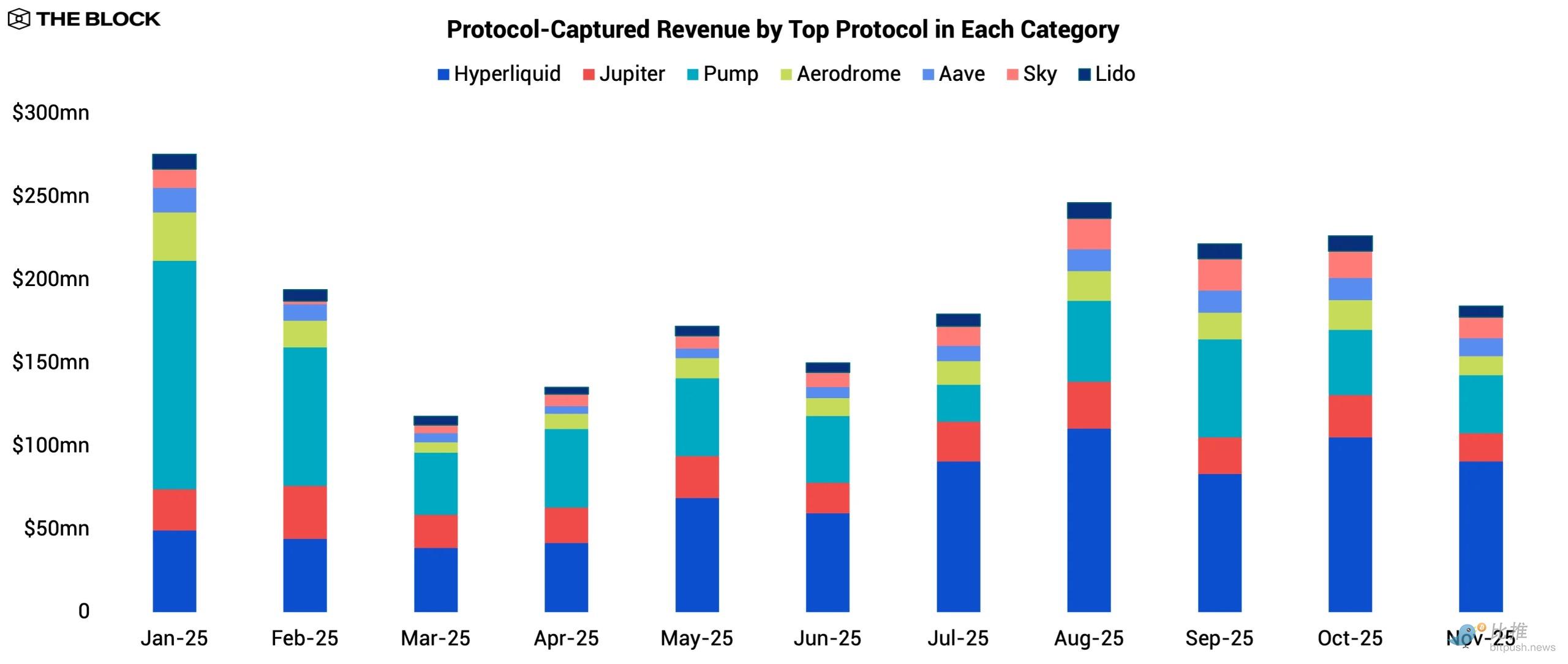

Hyperliquid era el líder indiscutible entre los DEX de perpetuos a principios de año. Su volumen de negociación anualizado creció de 564.7 mil millones de dólares en 2024 a 3.0 billones de dólares en 2025. Medido por los ingresos capturados por el protocolo (excluyendo los ingresos del lado de la supply pagados a los proveedores de liquidez), ha sido consistentemente uno de los protocolos más rentables en DeFi. Su ventaja competitiva se construyó sobre la velocidad, la liquidez orgánica profunda y una base de usuarios fiel. Pero a mediados de año, el dominio de Hyperliquid comenzó a enfrentar una presión real de una nueva ola de retadores bien financiados.

Lighter emergió en la segunda mitad del año como el nuevo entrante más agresivo. Su modelo de "comisiones cero" atrajo a traders criptonativos, y su sistema de puntos de múltiples etapas, vinculado directamente a la elegibilidad para futuros airdrops, atrajo a una gran cantidad de cazadores de incentivos. Lighter completó una ronda de financiación durante su explosivo final de año, que incluyó una rara participación estratégica de Robinhood, lo que señala una potencial integración o alianza futura entre aplicaciones de trading centralizadas e infraestructura de derivados on-chain.

Aster también ganó tracción en el cuarto trimestre, impulsado principalmente por su asociación con Binance. Aster cuenta con el apoyo de YZi Labs (anteriormente Binance Labs) y está estrechamente alineado con el ecosistema de BNB Chain, beneficiándose de canales de distribución a los que pocos protocolos tienen acceso. También recortó marginalmente las comisiones de trading de Hyperliquid, posicionándose como una alternativa de bajo coste. Su sistema de puntos de múltiples etapas, que emulaba el enfoque de Lighter, ayudó a acelerar la adquisición de usuarios. La combinación de distribución, ventaja de costos e incentivos convirtió a Aster en uno de los protocolos capaces de desafiar el liderazgo de Hyperliquid.

En todo el espacio, el panorama competitivo se está intensificando. Hyperliquid sigue siendo el incumbente, pero la afluencia de capital e incentivos sugiere que su liderazgo no está asegurado de por vida. Esta dinámica es similar a ciclos anteriores, más notablemente el auge y caída de dYdX: el dominio temprano no siempre se traduce en una participación de mercado permanente.

De cara al futuro, es probable que continúe la carrera armamentística. Los retadores bien financiados continuarán aprovechando estructuras de tarifas bajas, sistemas de puntos y asociaciones estratégicas para erosionar la posición de Hyperliquid. Pero esta competencia mejora la experiencia general del usuario y continúa cerrando la brecha con los competidores centralizados.

Mercados de predicción

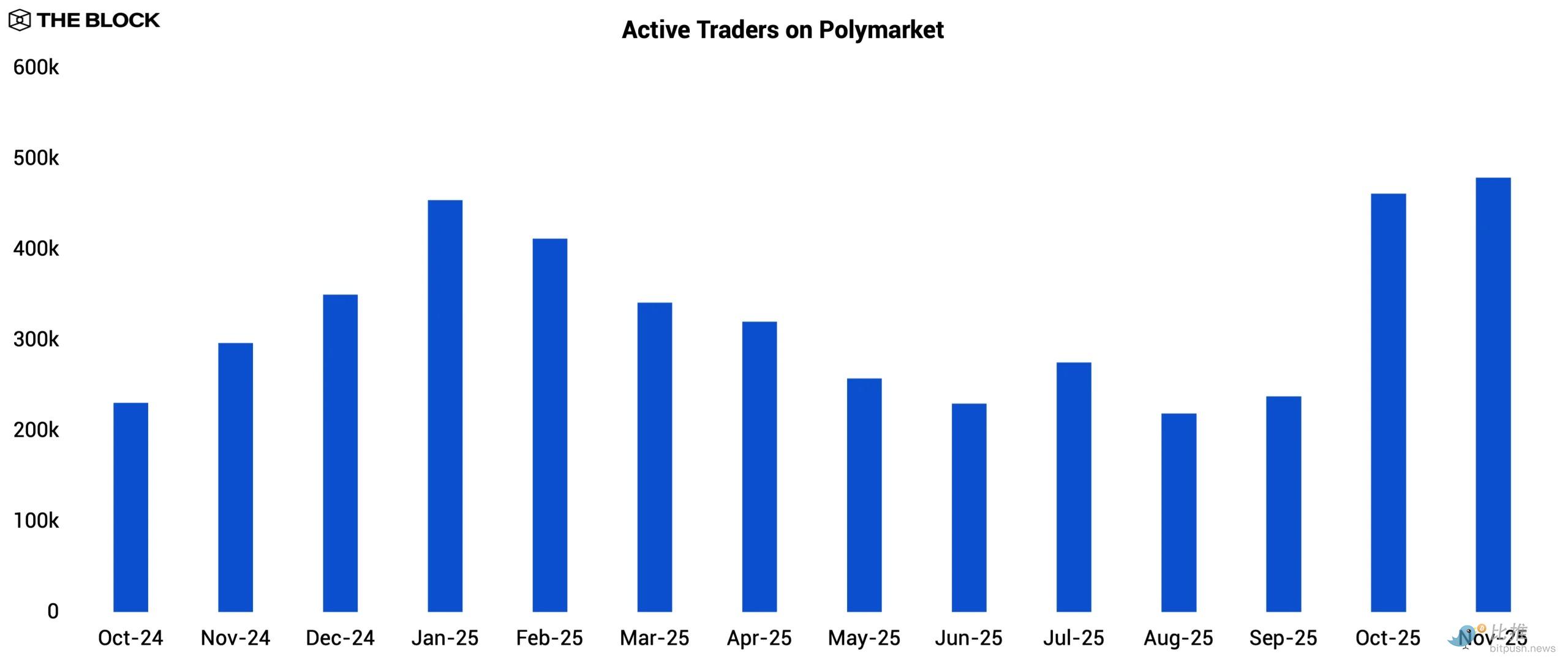

Después de las elecciones presidenciales de EE.UU. de noviembre de 2024, los mercados de predicción experimentaron un período de desaceleración, con volúmenes de negociación decrecientes en los meses siguientes. Aun así, el ciclo electoral mostró el potencial de los mercados de predicción a una audiencia más amplia, y aunque los volúmenes generales fueron más bajos, los traders activos mensuales en Polymarket en realidad aumentaron después de las elecciones, ya que los usuarios se quedaron para participar en nuevos mercados de eventos listados.

La actividad de negociación repuntó al entrar en septiembre de 2025 con la aparición de nuevos catalizadores. Este cambio fue impulsado por la asociación de Kalshi con Robinhood, que abrió un enorme canal de distribución minorista; además, el inicio de las principales temporadas deportivas también dirigió tráfico hacia los mercados de eventos deportivos de Kalshi.

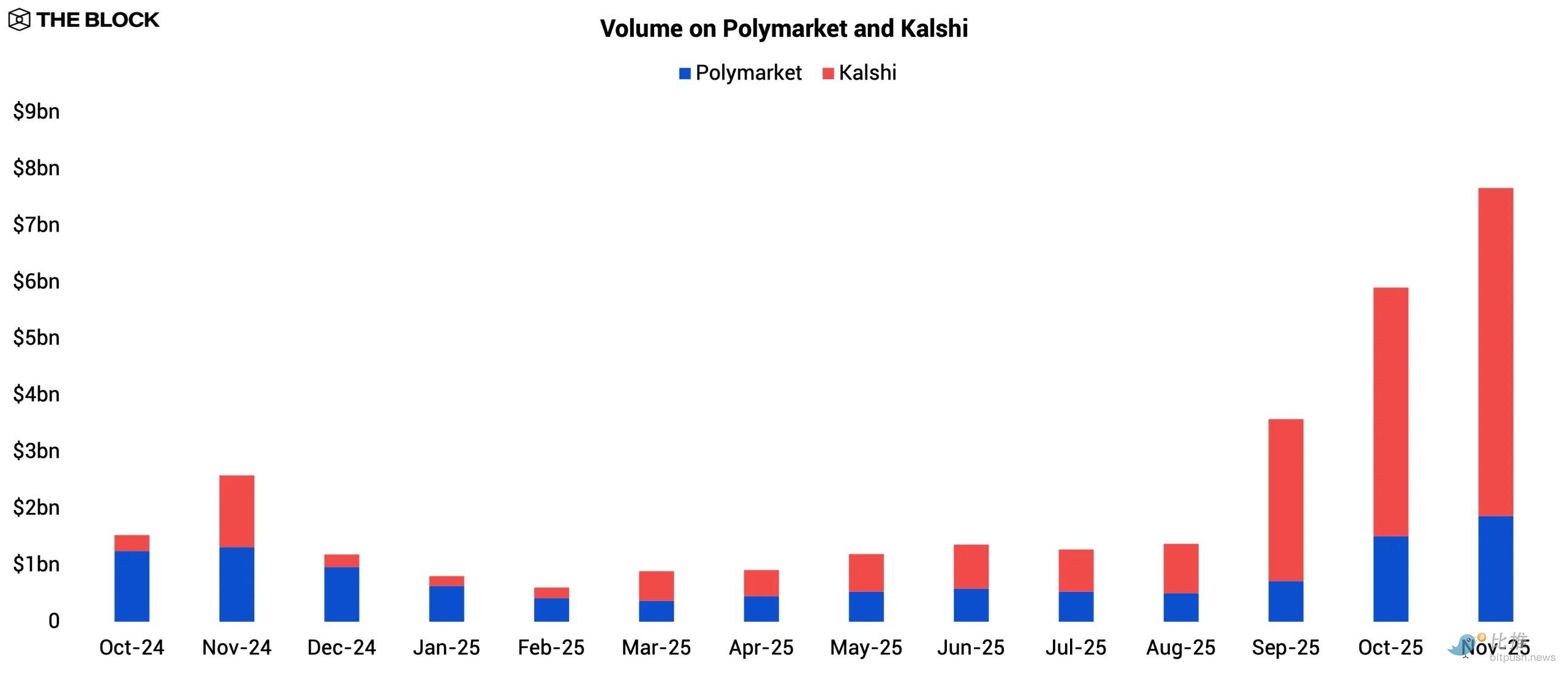

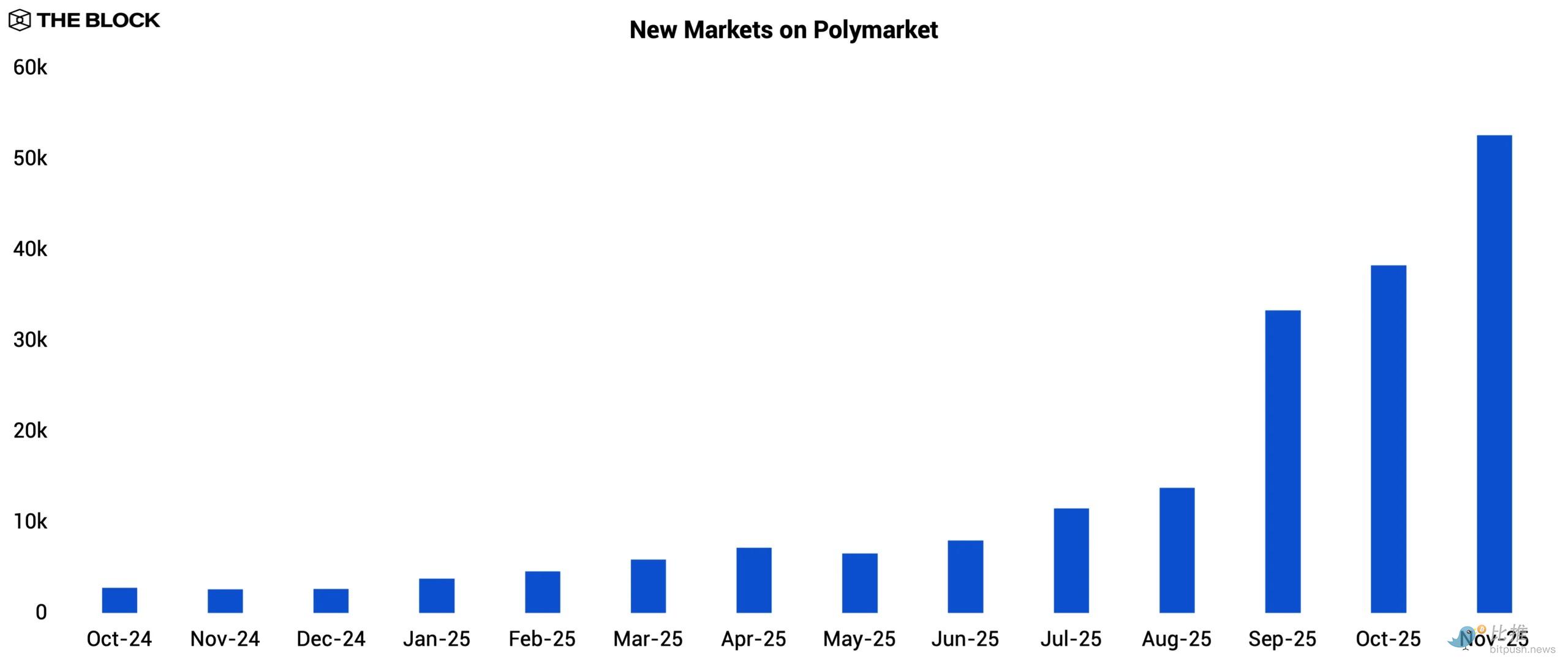

Esta presión competitiva pareció impulsar a Polymarket a acelerar la creación de nuevos mercados a partir de septiembre para mantener a los usuarios participando. Ambas plataformas luego batieron récords en noviembre: Kalshi procesó 5.8 mil millones de dólares, mientras que Polymarket alcanzó 1.9 mil millones.

Kalshi opera como una plataforma centralizada regulada por la CFTC, mientras que Polymarket es completamente on-chain. En 2025, Polymarket adquirió una exchange de derivados y cámara de compensación con licencia de la CFTC por 112 millones de dólares, permitiéndole reingresar al mercado estadounidense después de obtener la aprobación de la CFTC en noviembre.

Ambas plataformas recibieron grandes inversiones en 2025, destacando la creciente confianza institucional en los "contratos de eventos" como una categoría emergente de derivados. Polymarket recaudó 2.0 mil millones de dólares de Intercontinental Exchange (la empresa matriz de NYSE) en octubre, con una valoración de 9.0 mil millones. Mientras tanto, Kalshi recaudó más de 1.0 mil millones de dólares a través de múltiples rondas durante el año, con una valoración más reciente de 11.0 mil millones. El tamaño y los antecedentes de estos inversores marcan un punto de inflexión en la legitimidad de la industria.

De cara al futuro, estos dos gigantes bien capitalizados se preparan para un enfrentamiento directo en el ciclo de elecciones intermedias de EE.UU. de 2026, un período que normalmente viene acompañado de un aumento en los volúmenes de negociación. Con balances reforzados, obstáculos regulatorios resueltos, una distribución más amplia y una profundidad de productos en expansión, el próximo ciclo electoral probablemente generará la mayor actividad de mercados de predicción hasta la fecha.

La actividad de trading spot se desplaza a medida que disminuye el fervor por los launchpads

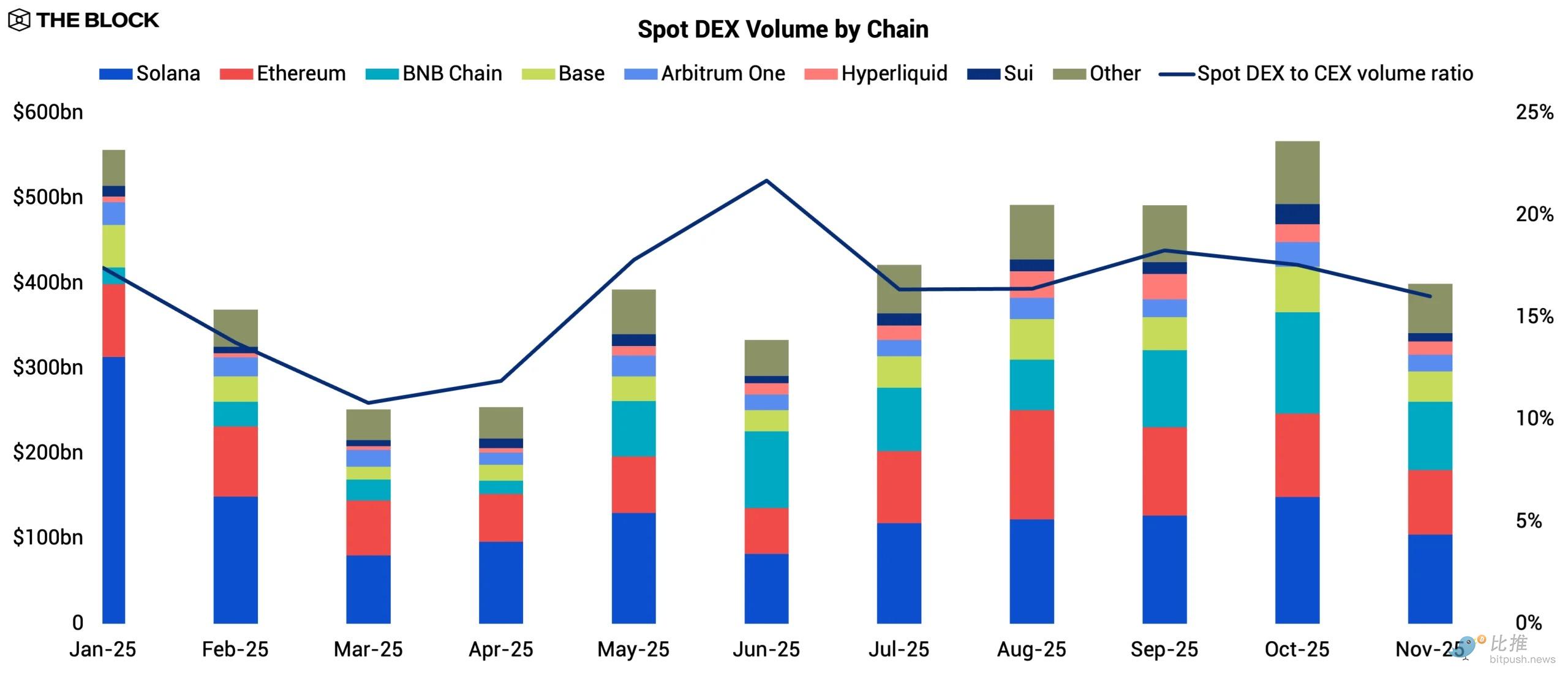

La actividad en los DEX spot de 2025 careció de una trayectoria alcista clara. El volumen fluctuó durante el año, pero finalmente no logró superar significativamente el crecimiento general del mercado. El cambio más sorprendente provino de la rotación a nivel de cadena: el volumen mensual de trading spot de Solana cayó de 313 mil millones de dólares en enero a 104 mil millones en noviembre, una caída del 66.7% que marca el final del frenesí minorista de memecoins del año pasado.

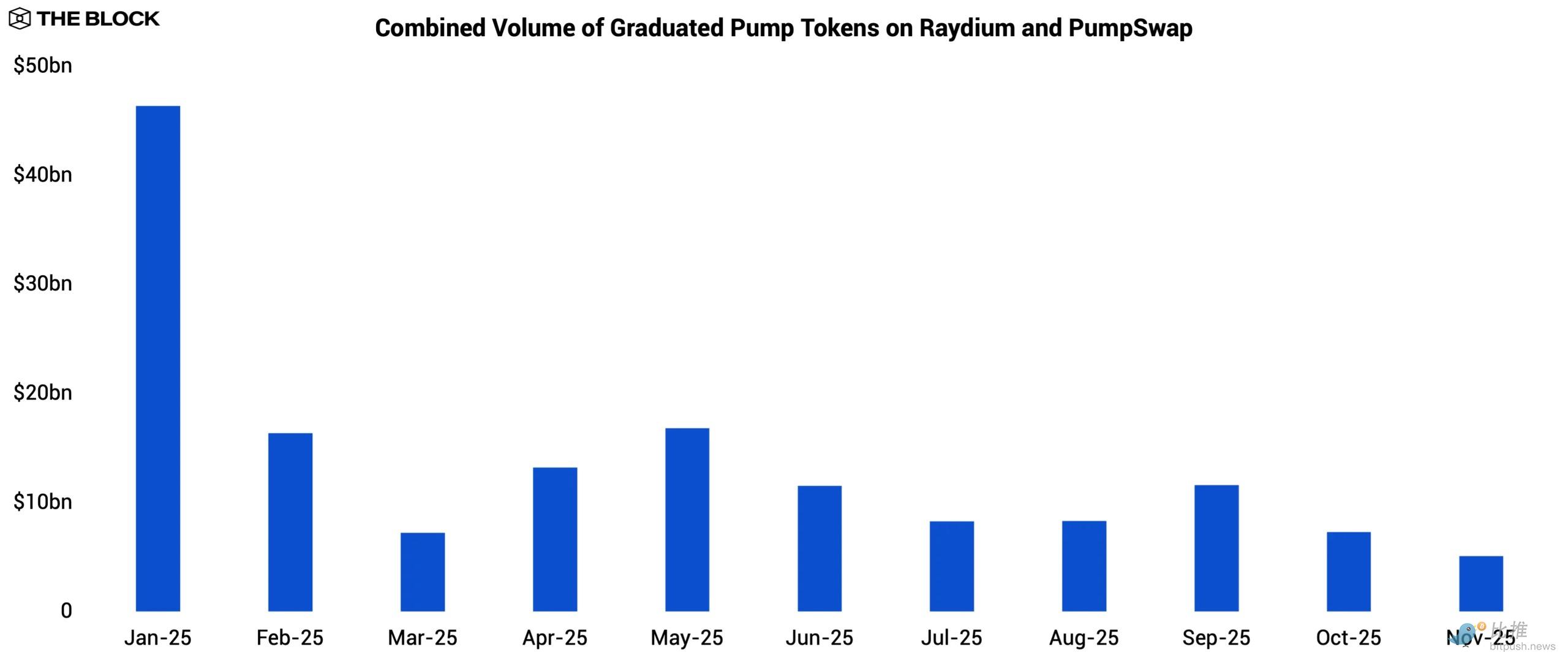

Pump.fun, el principal launchpad de tokens en Solana durante 2024, vio cómo el volumen de negociación de sus tokens "graduados" en Raydium y PumpSwap se desplomó de 46.4 mil millones de dólares en enero a 5.1 mil millones en noviembre, una caída del 89.0%. El entusiasmo de los inversores minoristas por los tokens incubados en launchpads colapsó, y el ciclo de "rotación frecuente" que impulsó la actividad en los DEX spot de Solana en 2024 no se repitió en 2025 en una escala similar.

Mientras tanto, BNB Chain se movió en la dirección opuesta, su volumen mensual de trading spot se cuadruplicó con creces, pasando de 19.3 mil millones de dólares en enero a 80.3 mil millones en noviembre. A medida que la liquidez minorista de Solana se evaporaba, el capital especulativo no desapareció, sino que migró a BNB Chain. BNB Chain absorbió una parte significativa de la especulación minorista, y su cultura de trading de microcapitalizaciones de larga data mostró resistencia cuando los memecoins de Solana se enfriaron.

En todo el ecosistema, la proporción de volumen entre DEX y CEX para trading spot se mantuvo por debajo del 20% durante todo el año, lo que subraya que la brecha de eficiencia estructural para el trading spot permaneció prácticamente sin cambios, lo que marca la madurez de la infraestructura de los DEX spot. El interés general en el trading spot on-chain en 2025 no desapareció, solo se reorganizó. A menos que surja un nuevo catalizador que impulse una rotación sostenida de tokens, la trayectoria de la actividad en los DEX spot dependerá de los cambios en el sentimiento minorista moldeados por condiciones macroeconómicas más amplias.

La composabilidad amplifica el riesgo sistémico

La composabilidad ha sido una ventaja definitoria de DeFi. Los protocolos pueden integrarse entre sí sin permiso, los activos pueden repledarse en diferentes venues, y se pueden construir nuevos productos financieros apilando primitivas existentes como módulos. Mejora la eficiencia del capital, permite una innovación rápida y crea poderosos efectos de red.

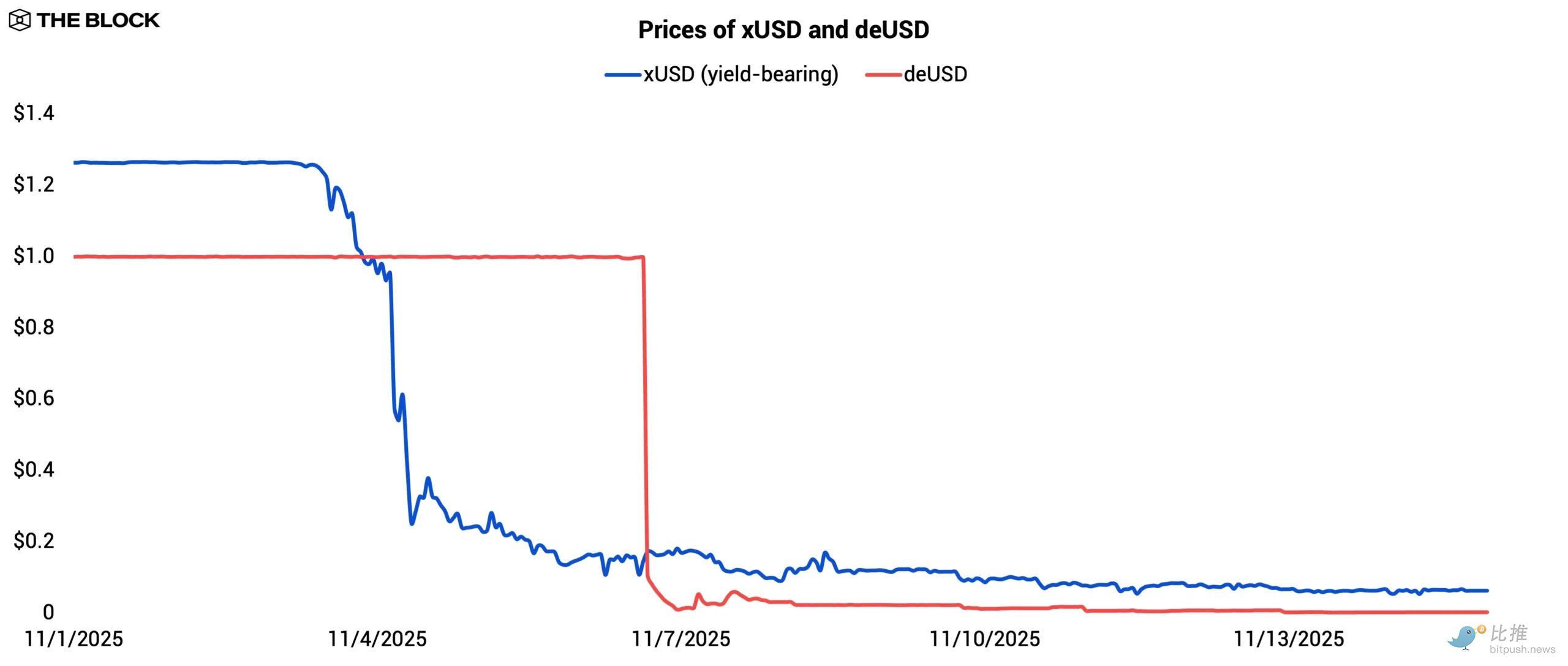

Pero también crea un acoplamiento estrecho entre sistemas. Cuando un activo o suposición falla dentro de un protocolo individual, el impacto se propaga por todo el ecosistema. El incidente de Stream Finance de noviembre de 2025 se convirtió en el caso más claro de cómo esta ventaja puede convertirse en un vehículo de riesgo sistémico.

Stream permitía a los usuarios depositar activos a cambio de xUSD, una stablecoin de rendimiento que afirmaba estar respaldada por estrategias de mercado neutral ejecutadas por gestores de fondos externos. Cuando uno de los gestores de fondos designados reveló que había perdido 93 millones de dólares ejecutando una estrategia que supuestamente tenía una exposición direccional mínima, esta suposición colapsó, dejando a xUSD severamente infracolateralizada. Stream detuvo inmediatamente los depósitos y reembolsos, y a medida que la confianza se evaporaba y la liquidez huía del mercado secundario, xUSD comenzó a desanclarse.

El desanclaje expuso rápidamente la fragilidad de la composabilidad. La stablecoin deUSD de Elixir estaba parcialmente respaldada por exposición denominada en xUSD, mientras que xUSD itself mantenía deUSD en su cartera de garantía, creando un circuito de garantía circular. Una vez que xUSD cayó por debajo de la paridad, este circuito se volvió insostenible.

Poco después del desanclaje de xUSD, Elixir congeló la acuñación y reembolso de deUSD, y deUSD también se desancló a medida que el mercado re-preciaba la exposición interconectada. Lo que comenzó como un fallo aislado de un gestor de fondos externo se convirtió en un colapso en cadena de múltiples protocolos, simplemente porque estas dos stablecoins estaban estrechamente vinculadas a través de un marco de garantía componible.

El contagio también se extendió a los protocolos de préstamo. Varios mercados monetarios en Morpho y Euler habían codificado el valor colateral de xUSD en 1 dólar. Este diseño pretendía evitar liquidaciones accidentales debido a la volatilidad temporal del mercado, pero una vez que el desanclaje se volvió persistente, tuvo el efecto contrario. Los prestatarios pudieron tomar préstamos utilizando xUSD, que cotizaba muy por debajo de la paridad, como garantía a su valor nominal completo, creando puntos de deuda incobrable que los protocolos se vieron forzados a absorber.

La composabilidad no es inherentemente problemática, pero requiere un control de riesgos que asuma que "cualquier componente puede fallar en cualquier momento". De cara al futuro, los protocolos DeFi deben tener en cuenta la exposición entre protocolos y diseñar marcos que puedan resistir eventos "cisne negro". La composabilidad sigue siendo una de las mayores ventajas de DeFi, pero sin protecciones más fuertes, será tan eficiente para amplificar el riesgo sistémico como lo es para acelerar la innovación.

Perspectivas

El progreso logrado en 2025 llevó a DeFi a una etapa estable de expansión. La inversiones institucionales en RWA, derivados y mercados de predicción reflejan una confianza creciente en la infraestructura on-chain. Estos sistemas se están acercando a sus contrapartes centralizadas en capacidad de ejecución y confiabilidad, y el enfoque competitivo se está desplazando hacia la distribución y el posicionamiento regulatorio, no solo la tecnología.

Aun así, las condiciones macroecon siendo el principal impulsor del crecimiento a escala. La creación de crédito, la profundidad del mercado y la participación minorista dependerán del entorno de liquidez más amplio. Si la liquidez global se vuelve más favorable, la infraestructura madura de DeFi podría traducirse en un crecimiento más duradero. No obstante, la expansión continua requerirá una gestión de riesgos más sólida para mitigar las vulnerabilidades sistémicas inherentes a los ecosistemas componibles.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush