Auteur : neira, Architecte de produits financiers tokenisés chez Tempo

Compilation : Jiahuan, ChainCatcher

La plupart des gens pensent que les stablecoins reproduisent la fonction des eurodollars et contribuent à l'expansion du système offshore du dollar.

Mais ce n'est pas le cas. Les stablecoins ne remplacent principalement qu'une partie des fonctions du système existant, notamment les soldes en dollars nécessaires aux opérations quotidiennes et au règlement ; à certains égards, ils peuvent même réduire l'effet multiplicateur de l'expansion du crédit.

La véritable question est la suivante : que se passe-t-il lorsque les intermédiaires financiers, sur la base des stablecoins, créent une nouvelle couche de créances en dollars au-dessus d'eux ?

Cet article explique comment fonctionne ce nouveau canal de financement adossé à des garanties, les conditions nécessaires à sa mise à l'échelle, et pourquoi son comportement sous pression présente une structure fondamentalement différente de celle du système traditionnel des eurodollars.

Résumé

Les stablecoins introduisent une créance privée en dollars tokenisée. Même si l'émetteur, les actifs de réserve et la principale banque de règlement se trouvent à l'intérieur des frontières juridiques américaines, ou dépendent d'infrastructures bancaires et de règlement de titres connectées aux États-Unis, cette créance peut devenir économiquement « offshore » par son utilisation en circulation et à des fins de garantie.

Le contrôle exécutoire d'un actif garanti ouvre un canal de crédit garanti, mais ne crée pas pour autant une créance monétaire. Un véritable événement monétaire ne se produit que lorsqu'un autre bilan finance, renouvelle ou accepte cette dette correspondant au jeton contrôlé à un prix proche de sa valeur nominale.

La décote est le prix de la distance entre le « contrôle effectif du jeton » et sa « conversion fiable en dollars bancaires ». La source de la résilience est différente : elle provient du bilan qui émet la dette correspondant au jeton, et de la volonté d'un bilan tiers de traiter cette dette comme un actif proche de sa valeur nominale, même sous pression.

Les variables déterminantes incluent : qui a le contrôle effectif sur le jeton, quels sont les chemins juridiques et opérationnels pour le convertir en dollars bancaires, quel est le coût réel, quelle est la durée, et si la créance ainsi générée peut toujours être financée à un prix proche de sa valeur nominale si ces chemins sont bloqués.

Le dollar-garantie n'est pas le stablecoin lui-même. C'est une dette de second étage qu'un autre bilan est prêt à émettre, à financer et à maintenir à un niveau proche de sa valeur nominale, correspondant à un solde de jeton contrôlé.

1. Le système des eurodollars est une structure hiérarchique de créances

Au sens strict, un eurodollar est une dette bancaire libellée en dollars, inscrite hors de la juridiction directe de la Réserve fédérale : c'est une promesse privée de livrer des dollars, émise par une institution bancaire dont le lieu d'enregistrement légal, le régime réglementaire et l'accès à la liquidité diffèrent de ceux des banques opérant aux États-Unis.

Le système plus large du dollar offshore comprend également les créances en dollars, adossées à des garanties et des dérivés, émises par les courtiers et les intermédiaires de marché. L'unité de compte reste le dollar, mais le bilan qui émet la créance se trouve hors de la juridiction directe de la banque centrale.

Ce marché constitue un système de bilans privés en dollars. Une entité offshore peut créer une créance en dollars simplement en inscrivant simultanément un actif et un passif correspondants. Le règlement final peut encore transiter par le système de paiement américain, mais la « création » et le « règlement » sont séparés dans l'espace institutionnel.

Cette séparation permet aux entités non américaines de financer des positions en dollars, de couvrir leurs expositions et de régler, sans dépendre constamment de la monnaie de banque centrale domestique. Mais elle crée également une dépendance : dépendance à la capacité de renouvellement, au crédit interbancaire, aux intermédiaires courtiers, et à la conversion en créances de rang supérieur lorsque les pressions de règlement s'intensifient.

Les créances sont classées selon les critères suivants : la force de la promesse de valeur nominale, la qualité des actifs sous-jacents, l'échéance, la liquidité de marché et le degré de facilité d'accès à une monnaie de rang supérieur. En temps normal, le market making et le renouvellement compressent cette hiérarchie. Sous pression, cette compression s'inverse : les limites de contrepartie se resserrent, les échéances se raccourcissent, les décotes s'élargissent, et la hiérarchie réapparaît à travers diverses contraintes opérationnelles.

La résilience provient des bilans prêts à étendre leur passif en dollars avant que les contraintes de règlement final ne deviennent dures.

Dans le canal non garanti, une banque offshore émet des dépôts, des certificats de dépôt ou des dettes interbancaires, et investit ensuite les fonds levés dans des actifs en dollars. Dans le canal garanti, un courtier émet une créance en dollars contre des garanties, le montant du financement étant déterminé par la décote.

Dans le canal dérivé, les swaps de change et les contrats à terme génèrent des fonds en dollars non pas via un dépôt immédiatement visible, mais via des promesses dans le temps. La jambe à terme permet aux banques et aux entités non bancaires de transformer la capacité de bilan monétaire en capacité de financement en dollars. Un solde de stablecoin négociable n'est qu'une créance au comptant, sans aucun marché de financement à terme derrière, et ne peut donc en aucun cas reproduire cette fonctionnalité.

Dans le contexte des eurodollars, « offshore » fait principalement référence à la position juridique et comptable du bilan qui émet la dette. Le chemin par lequel un stablecoin acquiert l'attribut « offshore » est différent : il passe par son usage économique. Même si l'émetteur et ses réserves restent aux États-Unis, ou dépendent d'infrastructures bancaires et de règlement de titres connectées aux États-Unis, sa chaîne de circulation, de garde, de nantissement et d'effet de levier peut opérer hors des frontières juridiques américaines.

Par conséquent, la comparaison pertinente est la mise en regard de deux chaînes : la chaîne de garantie du stablecoin d'une part, et la chaîne de financement du dollar offshore d'autre part. Opposer directement un « jeton » à un « dépôt en eurodollars » est une comparaison mal assortie.

Un dépôt en eurodollars, dès sa naissance, est inscrit sur un bilan bancaire capable d'étendre le crédit : il porte en lui la résilience dès la première écriture. Un stablecoin, né sur le bilan d'un émetteur qui promet un adossement à des réserves, ne procure donc à sa naissance qu'une « substitution » ; la résilience n'apparaît que plus tard et ailleurs.

Ce n'est que lorsqu'un autre intermédiaire émet à son encontre une dette finançable, et que davantage de bilans acceptent cette dette à un prix proche de sa valeur nominale, que le stablecoin entre en relation avec la résilience.

2. Les stablecoins interrompent des niveaux spécifiques du système du dollar offshore

Les stablecoins modifient la composition des créances au sein de certains niveaux spécifiques du système du dollar offshore. Le système lui-même reste en place.

La substitution la plus évidente se produit dans ce cas de figure : le détenteur souhaite un solde en dollars négociable, et non l'accès à un bilan en dollars complet. Les bourses, les courtiers, les sociétés de paiement et certains services de trésorerie d'entreprise peuvent détenir des stablecoins comme stocks de règlement. Dans cet usage, le jeton remplit une partie de la fonction précédemment assurée par les dépôts d'exploitation offshore.

Le changement comptable ici est direct. L'utilisateur remplace une créance sur une banque offshore par une créance sur l'émetteur du stablecoin. La banque perd ce passif, tandis que l'émetteur ajoute un passif en jeton adossé à son portefeuille de réserves.

La composition de ces réserves détermine où la demande de fonds déplacée finira par réapparaître. Si les réserves restent sous forme de dépôts bancaires, le système bancaire récupère une partie de ces fonds. Si les réserves sont transférées vers des bons du Trésor ou des opérations de pension, la pression se déplace vers le marché des garanties souveraines et les intermédiaires courtiers. Cette substitution ne fait que détourner la « dépendance bancaire », sans l'éliminer.

Cette substitution est la plus forte au niveau des soldes d'exploitation : stocks des bourses, soldes de règlement des courtiers, flottants de paiement, fonds de roulement des entreprises. Elle s'atténue au niveau du financement bancaire de gros, car les dépôts à terme, les certificats de dépôt et les prêts interbancaires de ce niveau créent une structure de maturité.

Dans les swaps de change, elle est presque inexistante : des promesses à terme et la capacité de bilan transmonétaire créent ensemble des dollars, et le jeton au comptant n'y joue aucun rôle. Au niveau des courtiers, un stablecoin peut devenir un actif éligible, mais il reste soumis aux contraintes qui comptent vraiment : capital, capacité de règlement, limites de contrepartie, stocks de garanties. Il ne peut en remplacer aucune.

Un stablecoin accepté comme garantie peut soutenir une créance supplémentaire en dollars. Mais tant qu'un autre bilan n'est pas prêt à financer cette créance, à la renouveler ou à la détenir à un prix proche de sa valeur nominale, elle reste du crédit garanti.

3. Un solde en dollars ne crée pas de capacité de bilan en dollars

Le système du dollar offshore sert deux besoins distincts.

Le premier est le besoin de « soldes en dollars » : une créance pouvant être stockée et transférée pour paiement. Dans les scénarios où la friction des transferts est la principale contrainte, les stablecoins correspondent bien à ce besoin.

Le second est le besoin de « capacité de bilan en dollars » : la capacité à obtenir du financement, des marges, des couvertures ou une transformation de maturité. Cette capacité réside dans les banques, les courtiers et les fonds. Elle consomme du capital, de la liquidité et des limites de contrepartie, et peut être retirée lorsque l'environnement se resserre.

Il existe un troisième besoin, supérieur aux deux premiers : le besoin d'une créance qu'un autre bilan est prêt à traiter comme un actif proche de sa valeur nominale, sans avoir à revalider à chaque fois l'actif garanti sous-jacent. L'utilisateur a besoin d'un solde en dollars. Le fonds à effet de levier a besoin d'une capacité de financement. Ce dont le pool de liquidités ou le fournisseur de fonds de second étage a besoin, c'est d'une créance qu'il peut détenir à un prix proche de sa valeur nominale. Le canal de garantie ne devient vraiment important que lorsqu'il touche ce troisième besoin.

Trois tests distinguent ces niveaux.

Négociabilité. Le détenteur peut transférer cette créance en dollars. Le stablecoin passe ce test facilement.

Capacité de financement. Un intermédiaire accepte de prêter contre cette créance, de fournir des marges ou des lignes de crédit. Le stablecoin ne passe ce test que sous des contraintes d'éligibilité, de contrôle et de décote.

Acceptabilité monétaire. La créance ainsi créée par l'intermédiaire peut-elle à son tour être financée ou détenue à un prix proche de sa valeur nominale ? Le stablecoin n'acquiert une importance systémique qu'à cette étape.

La substitution au niveau des entreprises suit également le même gradient : la plus forte pour les stocks de règlement, la plus faible pour les activités bancaires relationnelles. Un solde en jeton peut remplacer la partie des dépôts d'exploitation utilisée pour transférer de la valeur. Mais il ne peut remplacer aucune des choses qui se trouvent derrière la plupart des positions de trésorerie des entreprises : lignes de découvert, lignes de crédit en devises, banques correspondantes, fournisseurs de liquidité intrajournalière, interface de conformité aux sanctions, relations de crédit.

Le jeton est responsable du transfert de la créance. Le bilan est responsable de la résilience.

4. De la résilience des dépôts à la résilience de la décote

Dans le canal offshore traditionnel, la résilience provient d'une dette bancaire.

(Banque offshore)

Le déposant détient une créance quasi-monétaire, la banque obtient des fonds utilisables. La résilience naît du côté passif d'un bilan expansible.

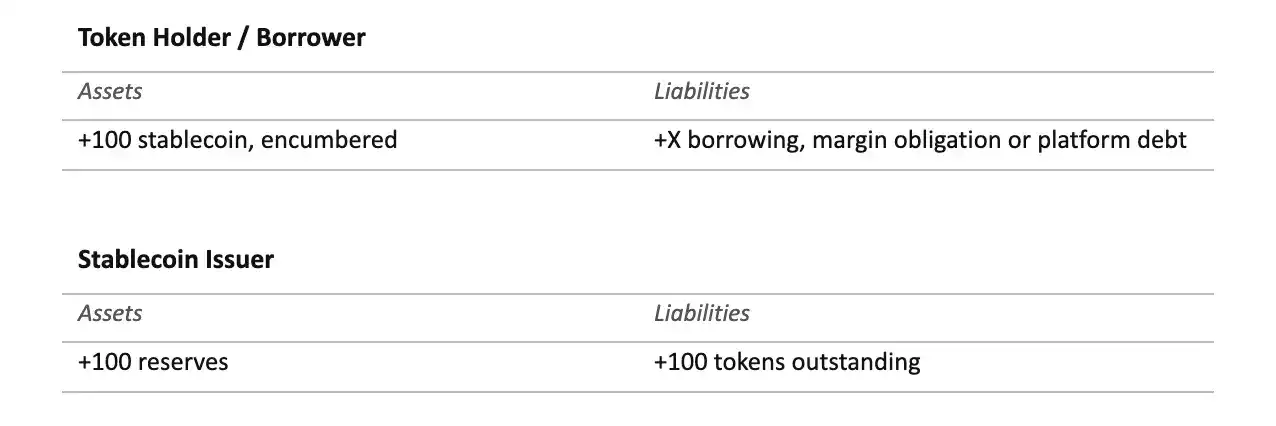

L'émission d'un stablecoin produit une structure plus étroite.

(Émetteur du stablecoin)

Le détenteur obtient une créance négociable, l'émetteur détient des réserves. Tant que l'émetteur reste « étroit », aucune deuxième créance privée en dollars n'est créée : seule la forme et la position de la première créance changent.

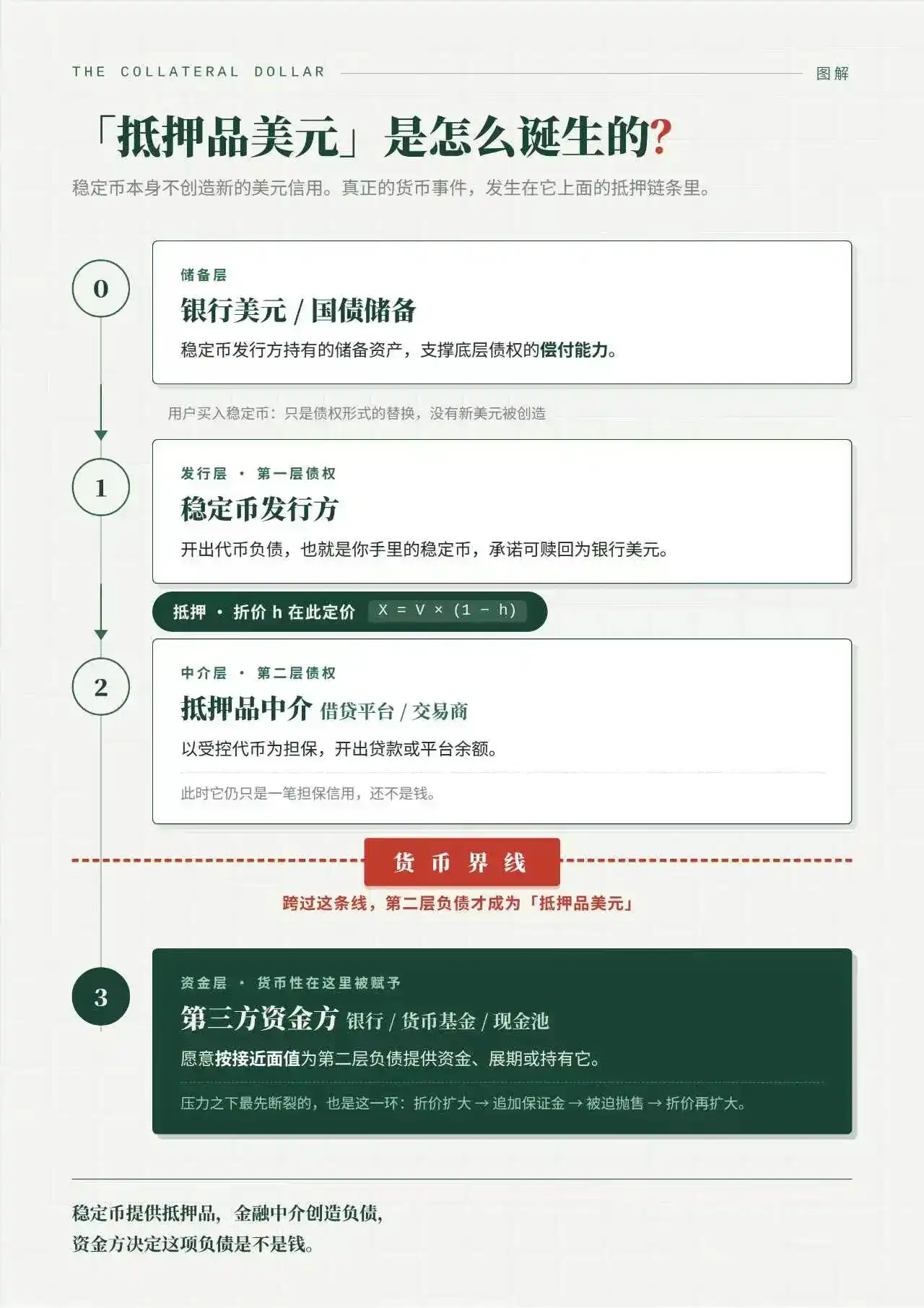

Le canal garanti commence au moment où le jeton est utilisé pour le financement. La décote détermine le montant de financement que le jeton contrôlé peut soutenir :

X = V_token × (1 − h)

où X est la capacité de financement du second étage, V_token est la valeur de marché du jeton contrôlé, et h est le taux de décote. La comptabilité doit ici distinguer quatre bilans.

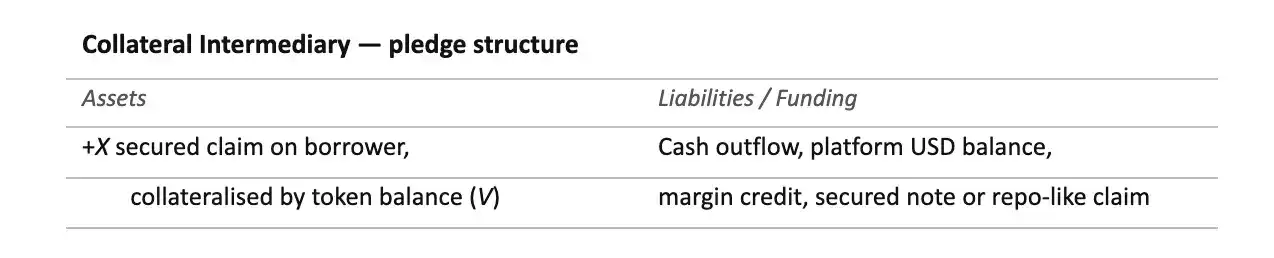

La situation de l'intermédiaire pour la garantie dépend de la forme juridique du contrôle. Le nantissement (pledge) et le transfert de propriété (title transfer) ne concernent pas le même bilan.

(Intermédiaire pour la garantie : structure de nantissement)

Dans une structure de nantissement, l'emprunteur reste le propriétaire du jeton. L'intermédiaire ne détient pas l'intégralité du solde de jeton ; il détient une créance garantie d'un montant X et a un contrôle ou un droit d'exécution sur la garantie d'une valeur V. Son exposition au bilan est de X, la protection légale couvre V. La partie excédentaire de la garantie V − X appartient toujours économiquement à l'emprunteur, sauf si les mécanismes de liquidation et de défaut prévoient une répartition différente.

(Intermédiaire pour la garantie : structure de transfert de propriété)

Dans une structure de transfert de propriété, l'intermédiaire détient le jeton lui-même. Supposons que le jeton vaille 100 et que le prêt soit de 90, alors l'intermédiaire contrôle l'intégralité du solde de jeton de 100, tandis que l'emprunteur conserve la partie économique excédentaire via le droit de « récupérer une garantie de valeur équivalente ou la valeur résiduelle après remboursement ».

Le contrôle légal total de l'intermédiaire est V, son exposition économique nette est X. La différence V − X n'est pas une valeur nette librement utilisable. C'est la protection résiduelle de l'emprunteur, intégrée dans l'obligation de « restituer une garantie de valeur équivalente ou de régler l'excédent après liquidation ».

Si ce prêt est financé avec des liquidités existantes, l'intermédiaire n'étend pas nécessairement son passif ; il échange simplement des liquidités contre une exposition garantie ou une exposition par transfert de propriété. Si ce prêt est financé en émettant des soldes de plateforme, des billets, des dettes de type pension ou d'autres passifs à court terme, alors l'intermédiaire étend son bilan.

Ainsi, la question monétaire ne se limite pas à savoir si la propriété est transférée ou non. Elle dépend de la manière dont ce prêt est lui-même financé, et de savoir si la dette ainsi générée est acceptée à un prix proche de sa valeur nominale.

Cette distinction est importante car leurs mécanismes de stress diffèrent. Dans le nantissement, l'exécution par le prêteur dépend de la perfection, de la priorité et du droit de réalisation sur une garantie toujours liée à l'emprunteur. Dans le transfert de propriété, l'intermédiaire peut avoir un contrôle plus fort, une capacité de reprise en garantie ou un droit de réalisation, mais il est également tenu par une obligation plus explicite de restituer une garantie ou une valeur équivalente une fois l'exposition garantie réglée.

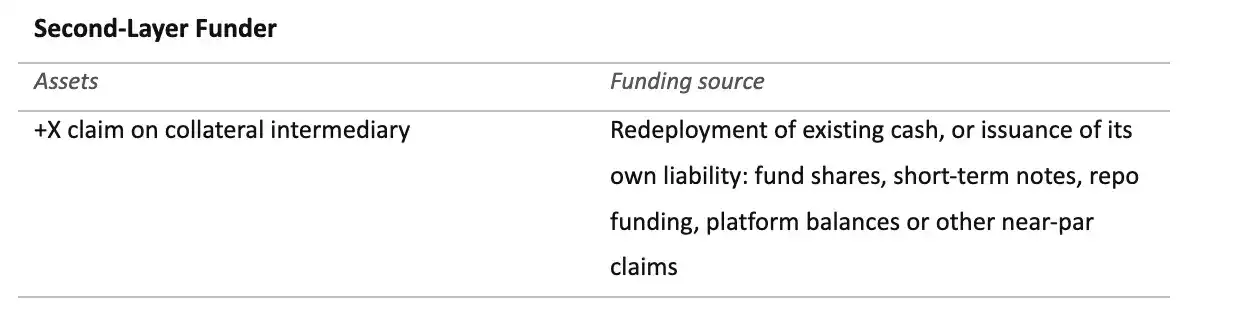

(Fournisseur de fonds de second étage)

La résilience monétaire est la plus forte dans le second cas : le fournisseur de fonds finance cette créance en émettant sa propre dette à valeur nominale proche. Dans le premier cas, le système ne fait que reconfigurer les liquidités existantes vers une créance adossée à des jetons, sans nécessairement augmenter le stock de dettes privées en dollars.

L'émission en elle-même ne crée rien d'autre que le jeton. Le crédit garanti avance de la valeur contre le jeton. Ce n'est que lorsque la créance du prêteur devient un actif qu'un autre bilan finance à un prix proche de la valeur nominale que la frontière monétaire est franchie. Le passage du prêt garanti à la création monétaire se produit ici, et jamais avant.

La décote est le prix de la distance entre le « contrôle effectif du jeton » et sa « conversion fiable en dollars bancaires », transformant la valeur de la garantie en capacité de financement. Et la résilience elle-même provient de la dette émise contre le jeton, et de la volonté d'un autre bilan de financer cette dette à un prix proche de sa valeur nominale.

5. Conditions institutionnelles du canal de garantie

Quatre conditions déterminent si une créance de second étage peut être financée à un prix proche de sa valeur nominale.

Contrôle légal. Avoir un rang de priorité exécutoire sur l'emprunteur, ses créanciers, le dépositaire, la plateforme et tout bien en faillite intervenant. Face à l'émetteur, les questions sont différentes : éligibilité au rachat, négociabilité, droits de gel, état du compte, risques de liste noire et statut juridique de la créance du détenteur du jeton. Le prêteur doit savoir si l'arrangement est un nantissement, un transfert de propriété, un contrôle de dépôt, un verrouillage par contrat intelligent ou une créance de plateforme hybride. Chaque forme confère des droits différents en cas de défaut.

Contrôle opérationnel. Les voies de réalisation et les voies de rachat doivent être distinguées. La réalisation dépend de la profondeur du marché secondaire, des bilans des market makers et de l'accès aux places de marché. Le rachat dépend des règles de l'émetteur, des listes blanches, de la banque de règlement, des heures d'ouverture des banques et du moment du rachat. Une décote qui considère ces deux voies de sortie comme équivalentes n'est pas rigoureuse.

Rigueur de la décote. La décote doit couvrir : le risque émetteur, la composition des réserves, l'accès à la banque de règlement, l'éligibilité au rachat, la structure de garde, l'exécutabilité légale, la profondeur des marchés, la finalité on-chain, les droits de suspension opérationnelle, le risque de corrélation défavorable avec l'emprunteur, la concentration des market makers, et le temps nécessaire pour convertir le jeton en dollars bancaires.

Persistence du financement. Un tiers est prêt à financer la créance du prêteur, sans avoir à analyser de zéro le jeton, l'emprunteur et le chemin complet de réalisation à chaque fois. Le niveau de confiance du prêteur initial dans la garantie n'est jamais le critère. Tant que chaque fournisseur de fonds doit analyser individuellement chaque prêt garanti, le résultat est un crédit garanti bilatéral, et non une créance à valeur nominale proche.

Le financement à valeur nominale proche est lié à la durée. Une créance qui peut être empruntée au jour le jour n'est pas la même chose qu'une créance qui peut survivre à des retards de rachat de plusieurs jours, des retraits périodiques de fonds ou des paniques d'investisseurs. La nature monétaire n'est pas seulement une question de prix, c'est aussi une question de timing.

Le véritable test est le suivant : une fois que l'emprunteur, l'émetteur, le dépositaire, la place de marché et la banque de règlement deviennent chacun une source de risque indépendante, la dette émise contre le jeton reste-t-elle un actif à valeur nominale proche ? Quant à savoir si le jeton peut être nanti, c'est la partie la plus simple.

6. Transmission du stress dans le canal de garantie

Le stress dans le système du dollar offshore se manifeste par un mouvement ascendant le long de la structure hiérarchique. Les contreparties plus faibles perdent leur financement. Les prêteurs en pension élargissent les décotes. Les courtiers commencent à rationner la capacité de bilan. Les créances précédemment traitées comme quasi-liquides nécessitent désormais un soutien de liquidité explicite.

Dans un canal de garantie construit sur des stablecoins, ce sont les créances supérieures qui échouent en premier. Le jeton sous-jacent est la promesse de l'émetteur de le « racheter en dollars bancaires ». La créance du second étage est la promesse de l'intermédiaire de « fournir des liquidités à valeur nominale proche, adossée à ce jeton ». La première peut rester solvable, la seconde a déjà perdu son statut quasi-monétaire.

En temps normal, le jeton se négocie au pair, la décote est faible, les intermédiaires accordent normalement des crédits, la créance de second étage est traitée comme quasi-liquide. Personne ne teste simultanément la voie complète de réalisation et la voie de rachat. La vulnérabilité réside dans la couche au-dessus de l'émetteur.

Le premier point de rupture est souvent un ajustement des conditions de garantie, bien avant qu'une ruée sur le jeton ne se produise. Un prêteur augmente la décote, l'emprunteur reçoit un appel de marge. Un emprunteur qui n'a pas de liquidités et ne peut fournir de garanties supplémentaires oblige l'intermédiaire à réaliser, racheter ou financer la position en interne. La créance de second étage devient immédiatement extrêmement consommatrice de bilan.

L'arithmétique ici est impitoyable. Un solde de jeton financé à une décote de 2 % peut soutenir 98 de crédit :

100 × (1 − 0.02) = 98

Avec une décote de 15 % et un prix de marché secondaire de 99 cents, la valeur pouvant être prêtée chute à 84.15 :

99 × (1 − 0.15) = 84.15

Le manque de 13.85 doit être comblé quelque part :

98 − 84.15 = 13.85

Soit un appel de marge supplémentaire, soit une vente forcée, soit un recours à des fonds internes, soit une créance de second étage qui se brise.

Cette formule statique mesure la première perte de capacité de financement. Le mécanisme de stress réel est dynamique. V_token et h ne sont pas des variables indépendantes. Une décote plus élevée réduit la valeur pouvant être prêtée et déclenche des appels de marge susceptibles de forcer la vente des jetons. Les ventes forcées font baisser davantage le prix du jeton sur le marché secondaire. Le prix plus bas « justifie » à son tour une nouvelle augmentation de la décote, créant ainsi un nouveau déficit de financement.

X_t = V_t (1 − h_t)

Pour de petits changements :

ΔA ≈ (1 − h_t) ΔV − V_t Δh

Sous pression, ces deux termes évoluent dans le même sens. Δh augmente, car les prêteurs exigent plus de protection ; ΔV diminue, car le processus de couverture des appels de marge génère lui-même des vendeurs. Ainsi, la décote n'est pas seulement une mesure du risque, elle peut devenir un mécanisme de transmission du risque.

La voie de réalisation transforme un problème de financement en un problème de profondeur de marché. La voie de rachat le transforme en un problème de canal bancaire. Le financement interne le maintient comme un problème de capital de l'intermédiaire, et c'est là qu'il devient coûteux. Transférer la créance à un autre fournisseur de fonds n'est possible que si la créance se négocie toujours à un prix proche de sa valeur nominale.

Le retrait d'un courtier ou d'une plateforme enlève une institution qui avait précédemment « stocké » l'écart de temps entre la réalisation et le rachat, transformant ainsi la garantie en fonds à valeur nominale proche. Ce n'est pas la même chose qu'une baisse de liquidité. Dès que ce stockage cesse, la hiérarchie réapparaît immédiatement.

Contrairement au système mature du dollar offshore, la chaîne de garantie des stablecoins n'a pas de mécanisme de « dernier courtier » établi ou d'architecture de lignes de swap de banques centrales pour les dettes créées sur les jetons. Le jeton sous-jacent peut avoir des réserves. La créance de second étage, elle, n'a que son propre marché de financement.

La qualité des réserves soutient la solvabilité de la créance sous-jacente, mais ne garantit rien en matière de « liquidité à la valeur nominale » si le canal de rachat, la banque de règlement ou la profondeur du marché secondaire échoue. L'émetteur peut avoir des réserves suffisantes, et pourtant le système de crédit construit dessus peut s'effondrer simultanément.

7. Conclusion

L'analogie avec l'eurodollar n'est valable que dans une certaine mesure. Le stablecoin est une créance privée en dollars tokenisée ; même si l'émetteur et les réserves restent à l'intérieur des frontières juridiques américaines, ou dépendent d'infrastructures bancaires et de règlement de titres connectées aux États-Unis, son utilisation peut devenir économiquement offshore.

La qualité des réserves soutient la solvabilité de la créance sous-jacente. Les effets de levier, les marges, le crédit de plateforme et les dettes garanties construits dessus répondent à un autre ensemble de tests.

L'éligibilité en tant que garantie n'équivaut pas à l'acceptabilité monétaire : tant que la créance du prêteur n'est pas perçue comme un actif à valeur nominale proche par autrui, un prêt adossé à un jeton n'est, en fin de compte, qu'un prêt.

Le canal des dépôts du système des eurodollars commence par une dette bancaire et s'étend via la création de dépôts, le financement interbancaire et le marché du dollar à terme. Le canal de garantie du stablecoin commence par un actif tokenisé contrôlé, et ne s'étend que lorsqu'un intermédiaire émet une dette contre ce jeton, et qu'un autre bilan traite cette dette comme quasi-monétaire.

L'émetteur gère la promesse sous-jacente, l'intermédiaire pour la garantie émet la seconde promesse, et le fournisseur de fonds décide si cette seconde promesse a des attributs quasi-monétaires. La décote est le prix de la distance entre le « contrôle du jeton » et sa « conversion en dollars bancaires ». Sous pression, c'est précisément cette distance qui s'élargit en premier.

Le dollar-garantie n'existe véritablement que lorsque la créance construite sur le stablecoin survit au saut de la « liquidité du jeton » à la « liquidité en dollars bancaires ».