比特币目前正在62,000至69,000美元之间震荡整理,随着中东地缘政治紧张局势给全球风险市场带来新的不确定性,价格波动区间持续收窄。市场并未形成明确趋势,价格走势反映出犹豫情绪。虽然买方在62,000美元附近成功防守了下限,但多次上攻69,000美元未果表明,当前环境下多头信心仍然有限。

据XWIN Research Japan分析,2026年2月标志着历史季节性规律的显著突破。尽管二月传统上是比特币表现较强的时期,通常能带来两位数的平均涨幅,但本月却下跌14.94%。今年这一规律失效了。此次下跌并非由单一头条事件驱动,而是源于结构性脆弱:流动性稀薄、衍生品市场杠杆失衡以及现货需求持续疲软。

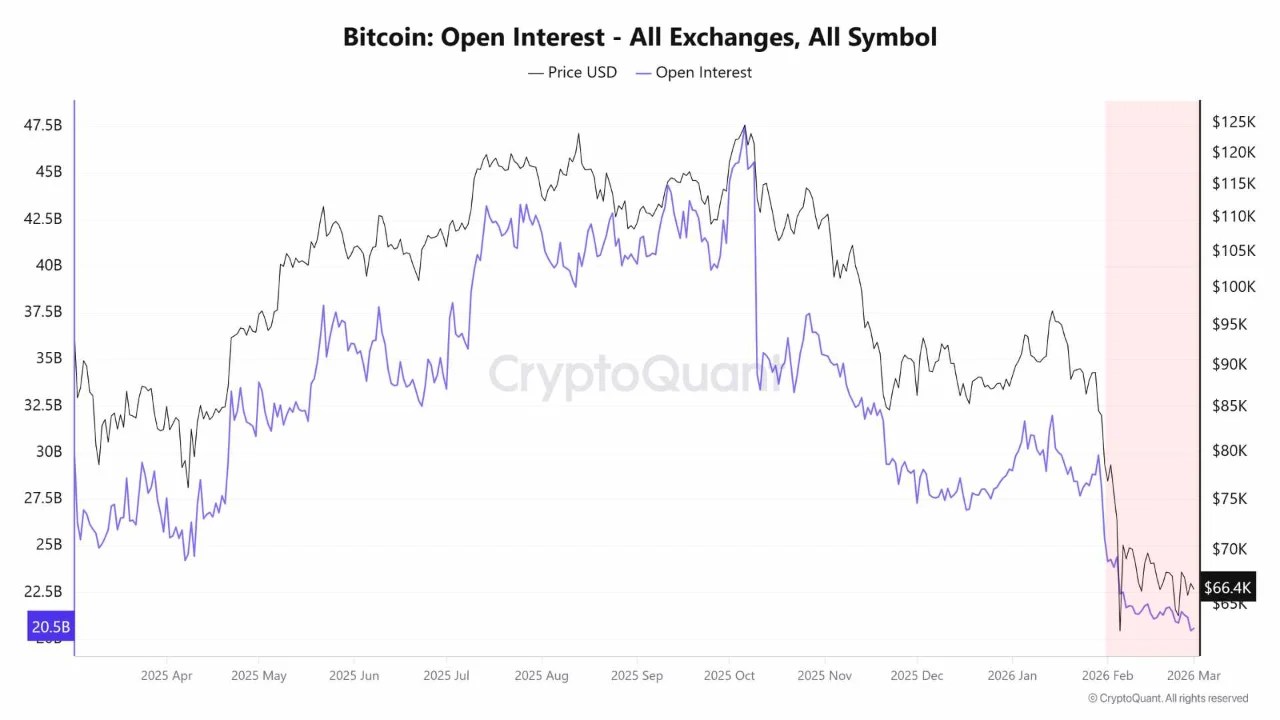

二月初比特币交易价格接近84,000美元。然而链上指标早已显示潜在压力:SOPR持续低于1,确认代币正在亏损状态下被抛售;实现市值趋于平缓,表明新资金入网速度放缓;同时Coinbase溢价持续疲软,暗示美国现货需求并未实质性回归。

二月中旬的下跌不仅是方向性抛售,更是一次杠杆事件。随着价格走弱,清算瀑布效应加速了下跌,迫使多头头寸退出市场。未平仓合约急剧收缩,确认这波行情是由衍生品平仓驱动,而非稳定的现货分销。在流动性稀薄的环境中,这类杠杆重置往往会放大波动性。当订单簿深度不足时,相对微小的资金流动就可能造成不成比例的价格变动,从而扩大下行空间。

尽管恐惧与贪婪指数跌入极度恐惧区间,但单纯的情绪衰竭并不足以实现持续性逆转。缺乏后续需求的溃败通常只能引发反射性反弹,而非结构性底部。

更根本的制约因素在于现货参与的持续性缺失。ETF资金流虽偶有单日流入,但缺乏持续的周度动能。与此同时,稳定币供应增长仍然疲软,表明场外待部署资金有限。因此,反弹主要是空头回补行情,由头寸平仓而非新资金积累驱动。

宏观环境强化了这种脆弱性。股市疲软和美元走强将比特币框定为高贝塔流动性代理资产,而非防御性资产。二月期间,结构性供需失衡压倒了历史季节性规律。实现持续性转变现在取决于持续的现货资金流入和有序的未平仓合约重建。