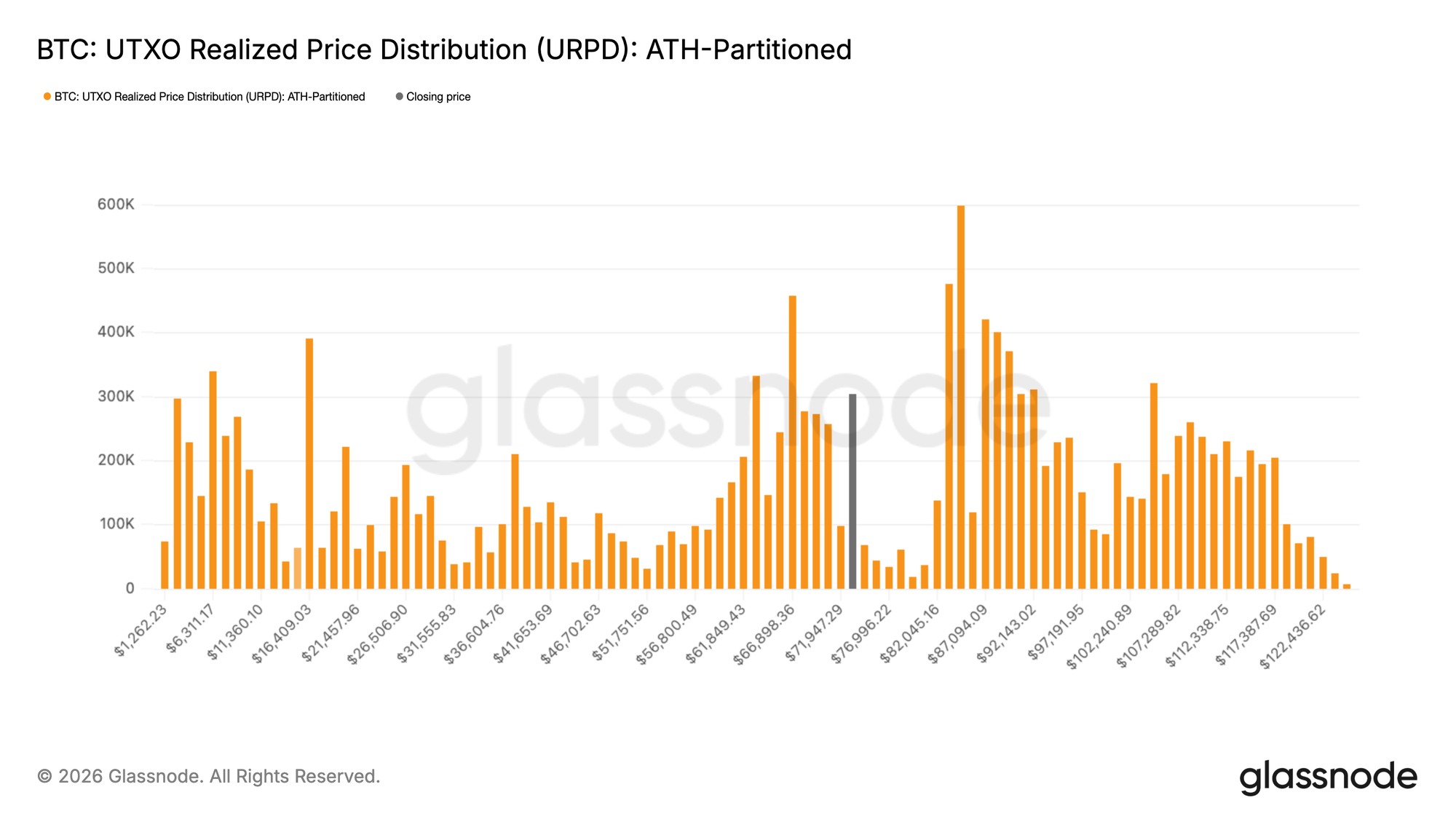

在多次尝试收复7万美元关口未果后,比特币已突破2-3月交易区间的上轨,目前交易价格接近7.4万美元。UTXO实现价格分布(URPD)为此轮走势提供了背景分析,该指标通过映射流通供应量及其链上获取成本,有效揭示了代币的积累位置和价格水平。

当前分布显示在5.9万至7.2万美元区间存在密集的供应集群,主要形成于2026年2月至3月,现已被价格突破。比特币已进入7.2万至8.2万美元的相对真空带,该区域前期积累稀少,因此技术阻力有限。在地缘政治不确定性持续和整体市场展现韧性的背景下,此次突破表明投资者暂时将宏观逆风视为短期因素。无论长期走势如何,7.2万至8.2万美元的真空带定义了短期内最可能的交易区间。

单次反弹难成牛市

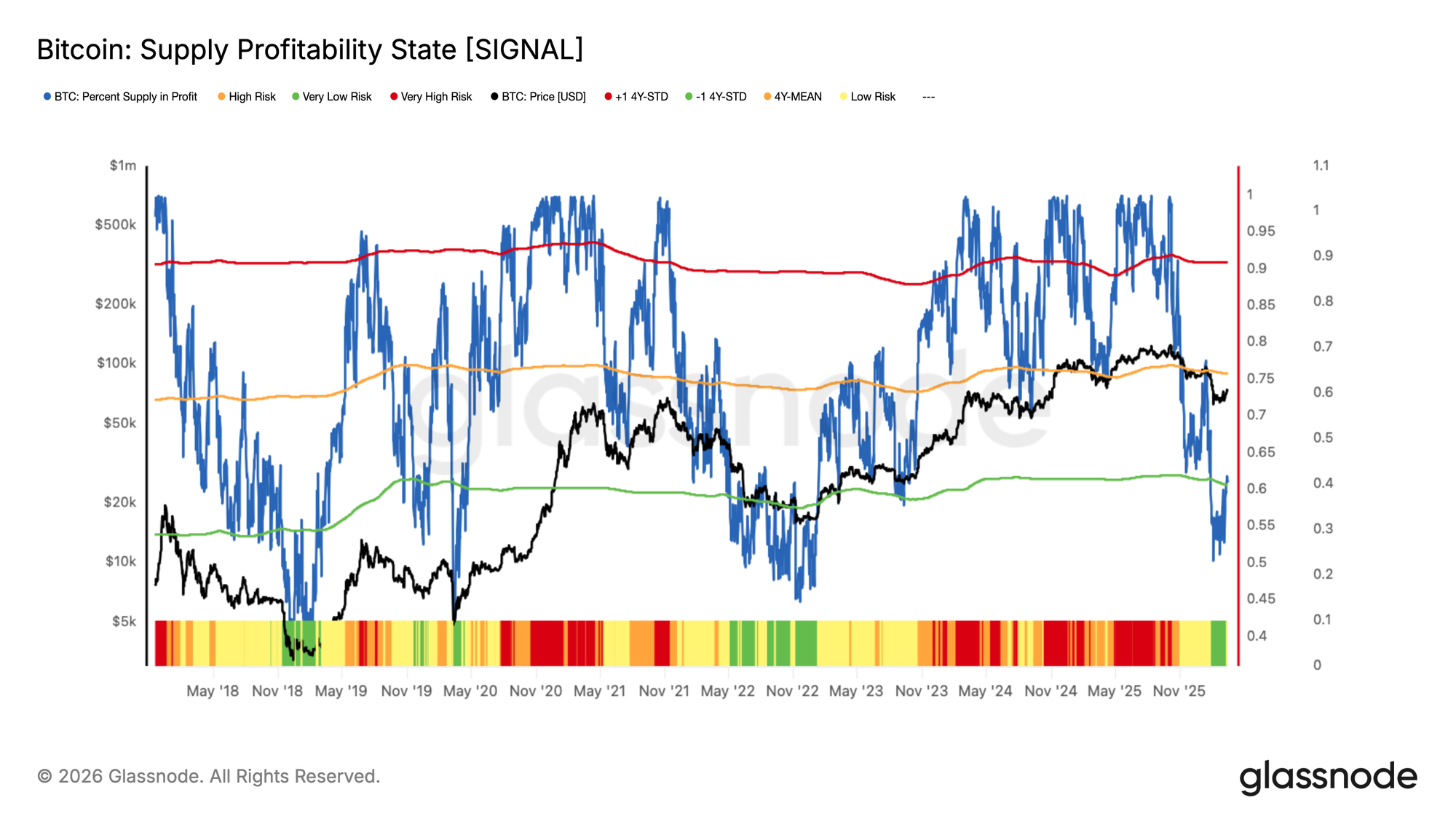

虽然突破7万美元并进入7.2万至8.2万美元真空带令人鼓舞,但单次积极的价格推动不足以确认决定性的结构转变。评估市场健康度需考察投资者获利情况,这通过「盈利供应百分比」指标得以最佳体现,该指标衡量当前以未实现盈利持有的比特币流通供应占比。

历史数据显示,从深度熊市复苏至早期牛市条件的过程中,该指标会从低于-1标准差阈值(约60%)向长期均值(约75%)攀升。近期价格上涨将该指标推升至60%左右,与此前周期底部的早期反弹水平一致,其中市场对首次复苏尝试的疲态是共同特征。持续突破75%将更有力确认早期牛市条件,而在当前水平附近持续遇阻则会强化熊市复苏的叙事。

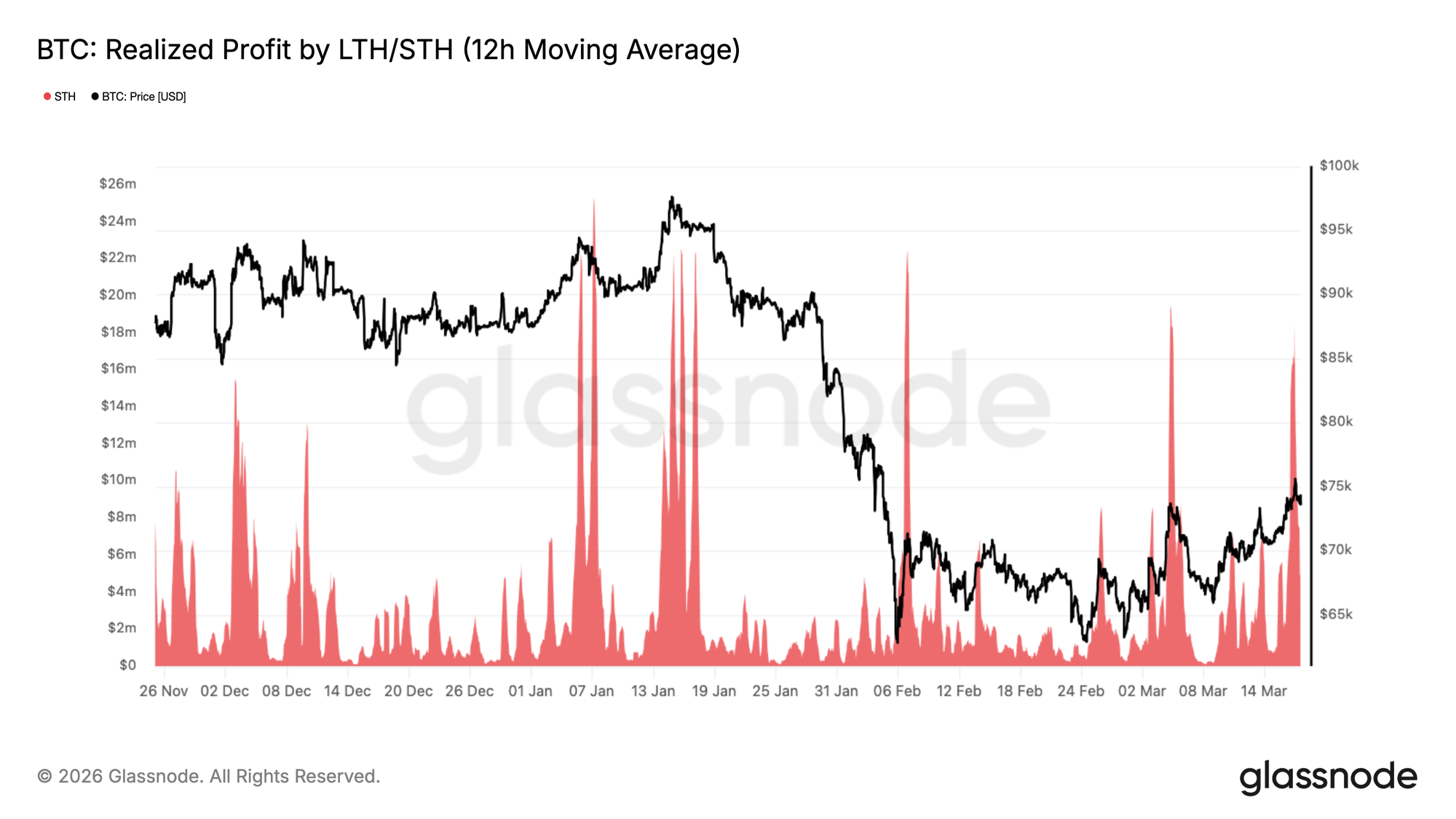

关注市场消化抛压能力

除了未实现盈利的广度,另一个补充视角是市场如何吸收价格复苏中典型的获利了结潮。若近期买家的抛压能在不破坏结构的情况下被消化(即不回落至5.9万至7.2万美元积累集群),则向更高水平延伸的可能性将大幅增强。本周价格突破7.4万美元时,短期持有者实现利润的12小时移动均值飙升至每小时1840万美元,重现了2月观察到的模式——短期持有者在7万美元上方持续耗尽涨势,在可持续突破形成前逢高卖出。

这种动态是熊市机制中复苏初期的自然特征,近期买家更注重退出而非坚定持有。若市场在未来几周成功消化此抛压并守住7万美元关口,则更高目标(包括7.8万美元的真实市场均值及当前真空带上轨8.2万美元附近)将成为更可能的目标。

链外洞察

机构回流早期迹象

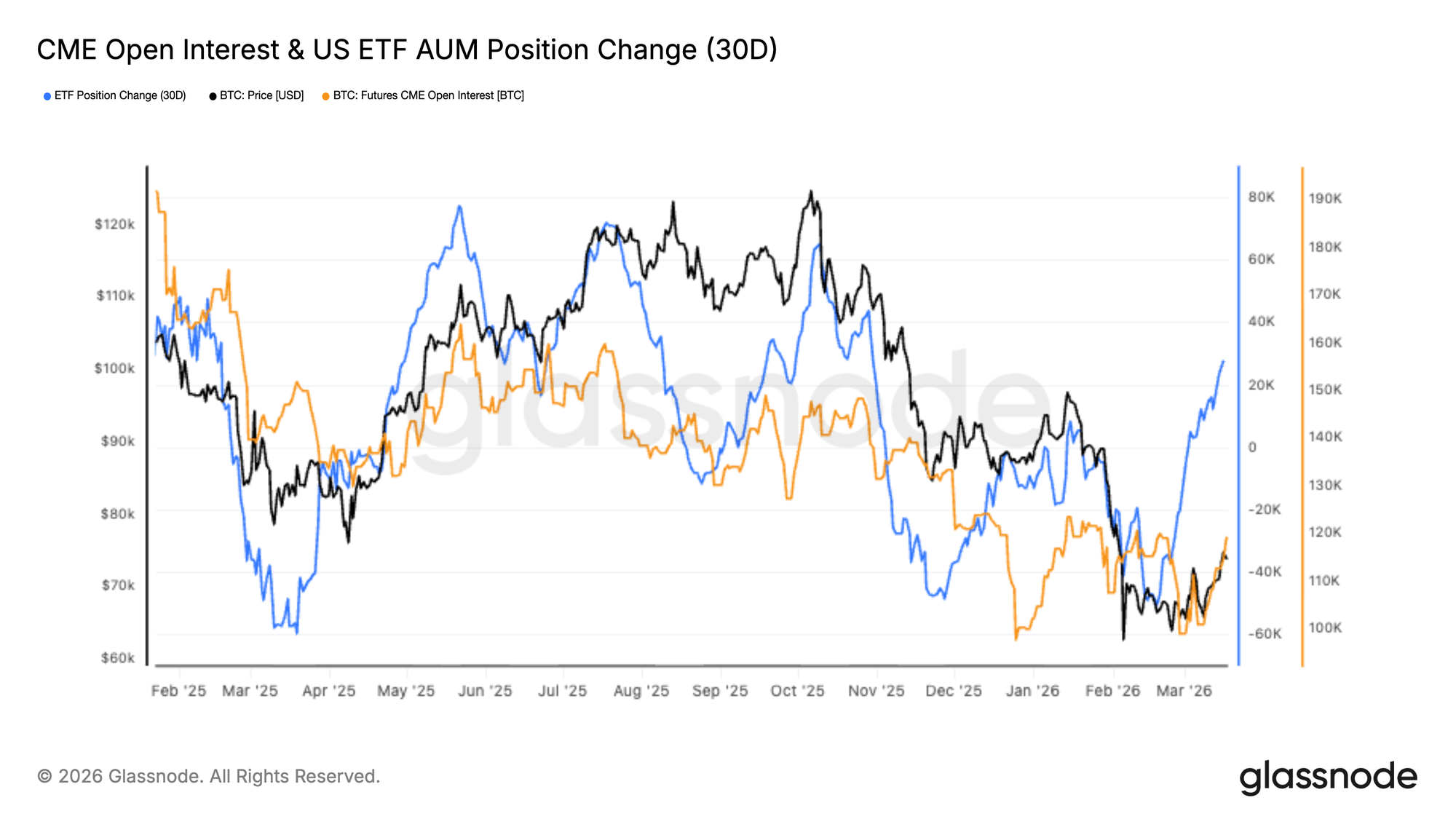

比特币近期复苏伴随美国现货ETF配置急剧反弹,30天头寸变化在长期流出后加速上升。这标志着机构需求明显转变,随着价格收复高位,资金重新轮动至现货敞口。

与此同时,CME期货未平仓合约仍相对低迷,在持续下降后刚开始企稳。这种分化表明当前走势更多由真实现货需求驱动,而非杠杆头寸。历史上,此类结构反映更健康的市场条件,价格升值由资金流入而非投机过剩支撑。

ETF资产管理规模增长与期货头寸仍受抑制的组合,表明机构投资者处于早期再参与阶段。若CME未平仓合约开始与ETF流入同步扩张,将预示信念增强并可能强化当前上涨趋势的力度。

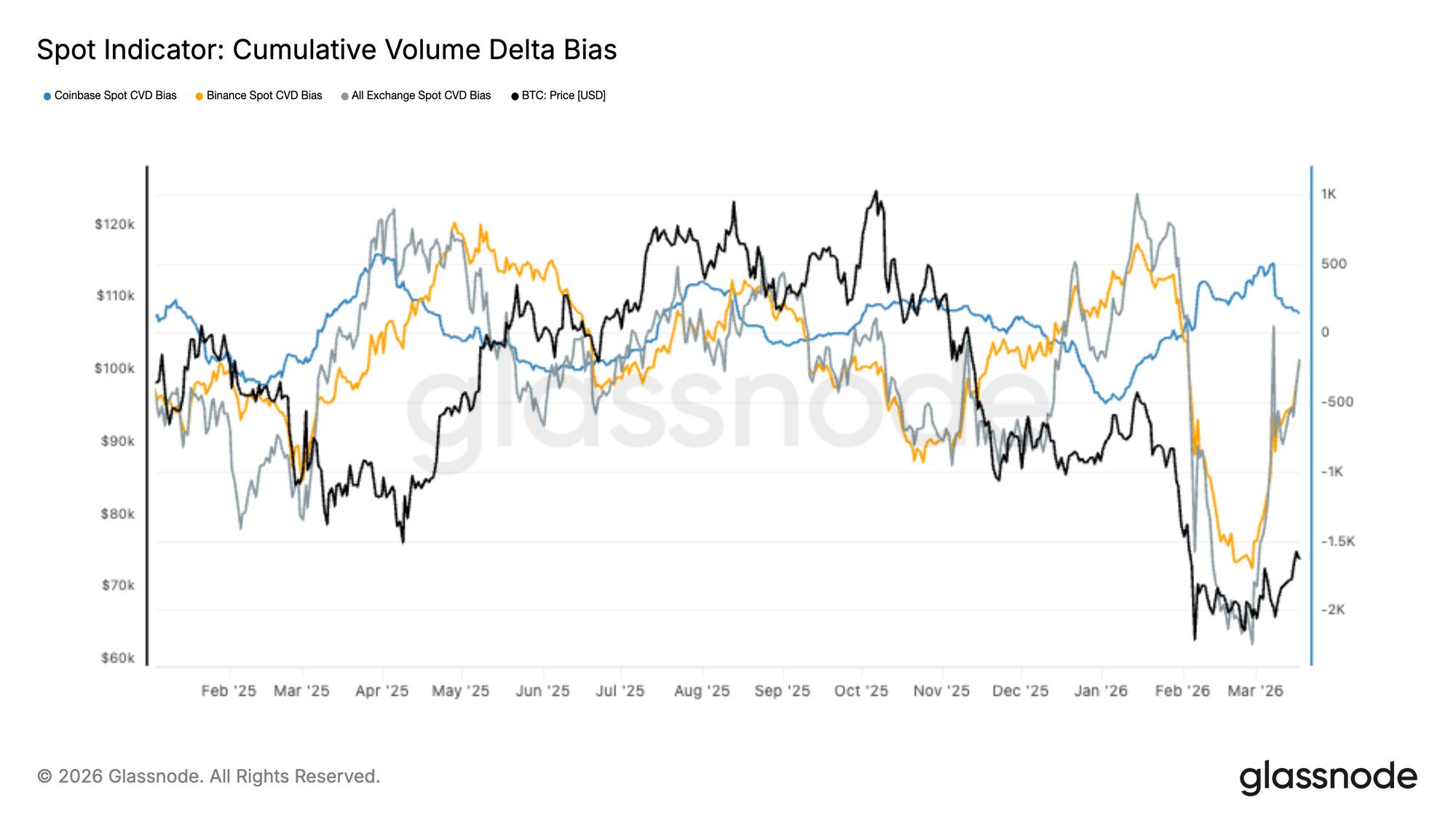

现货需求回归

主要交易所的现货累计成交量差值(CVD)显著复苏,此前经历了积极的卖压期。近期下跌(尤其在币安)中观察到的严重负失衡已开始逆转,标志着回归净主导买方。

此拐点与比特币从约6万美元低点反弹一致,表明上涨由真实现货需求而非纯衍生品流驱动。常作为机构活动代理的Coinbase CVD已企稳并趋势向上,强化了重新积累的论据。

跨交易所的广泛复苏表明市场深度和买家信念改善。虽未达狂热水平,但从分布向积累的过渡表明现货市场再次为价格提供结构支撑,这是更可持续复苏阶段的关键要素。

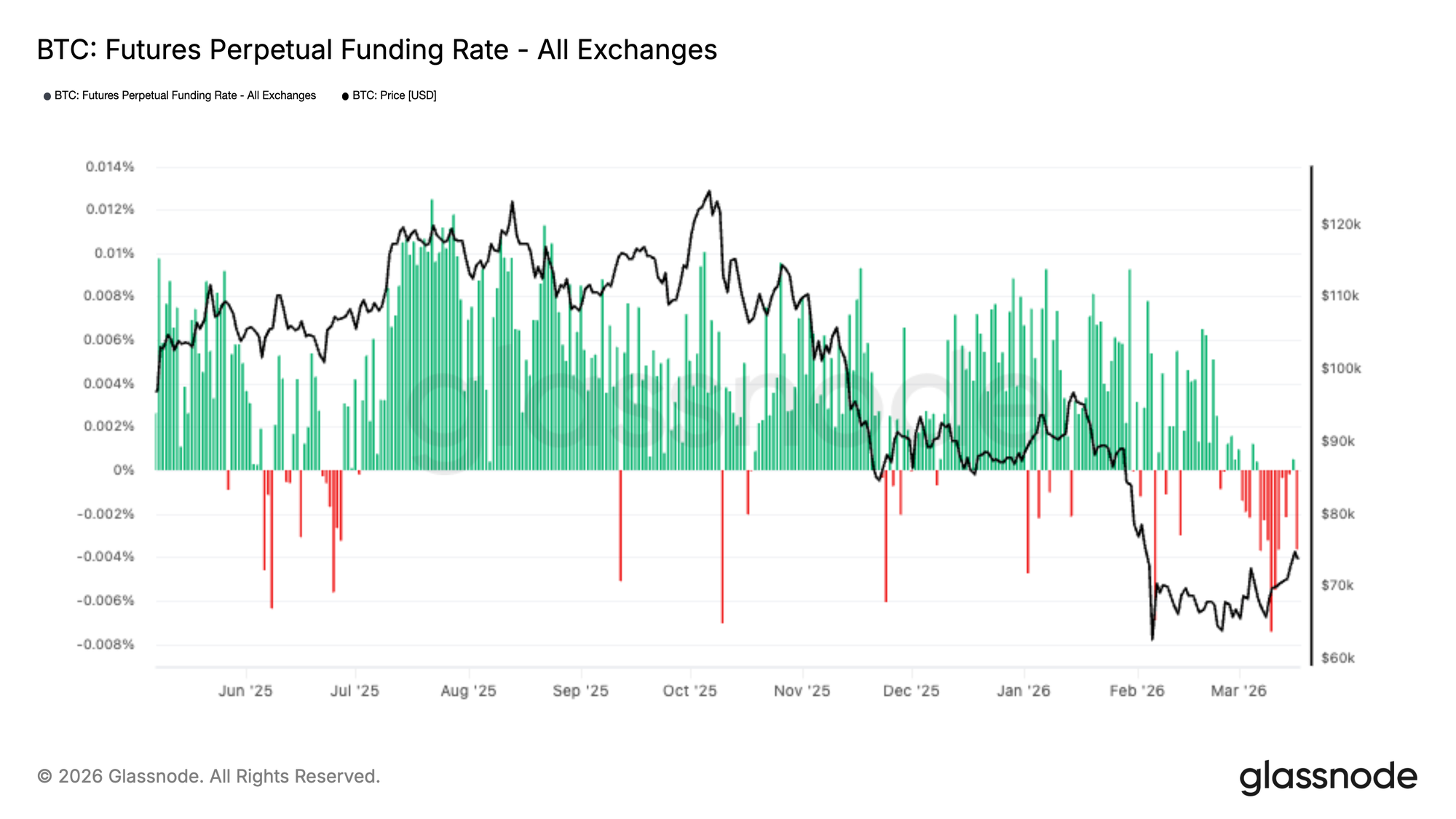

永续资金费率显空头偏向

永续期货资金费率近周明确转负,反映衍生品市场空头头寸主导性增强。此看跌敞口积累发生于比特币在约6万至7万美元区间交易时,强化了杠杆交易者的下行预期。

然而,最近向约7.4万美元的突破发生在此持续负资金费率背景下,凸显关键分化。这表明上涨至少部分由空头平仓驱动,而非激进多头头寸。

此类条件通常指示拥挤空头交易,头寸易受轧空影响。价格推高时,强制平仓可成为延续动力。尽管此动态支撑近期上行,但持续趋势可能需要资金费率正常化及更平衡的头寸结构出现。

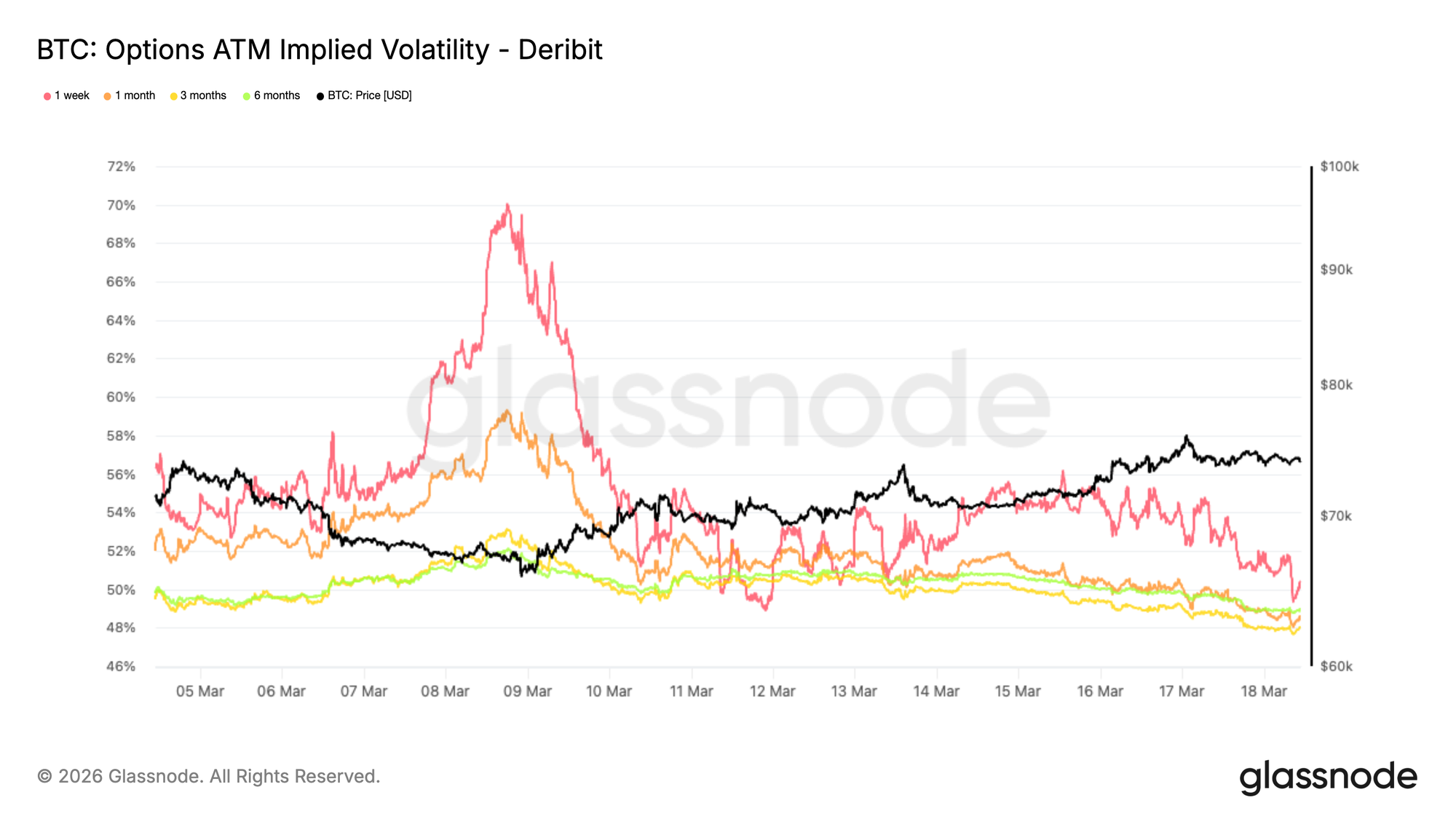

ATM隐含波动率正常化

比特币波动率冲击正在消退。一周隐含波动率过去一周急剧下降,从本周初约56%降至撰文时约50%,较长期限波动率全线下降约3个波动点。

此转变信号交易者不再定价相同程度的即时不确定性,伴随近期市场压力的波动率早前飙升现已缓解。更低隐含波动率通常反映市场从反应阶段过渡至更稳定机制。

当前结构表明交易者逐步脱离恐慌对冲。我们观察到下行保护大量平仓,参与缓解隐含波动率水平并助力形成当前缓解性反弹。市场正转向更平衡的近期展望,其中更有利路径可能是上行,因价格行动日益由期权对冲动态塑造,且现货与衍生品市场流动性均处于低位。

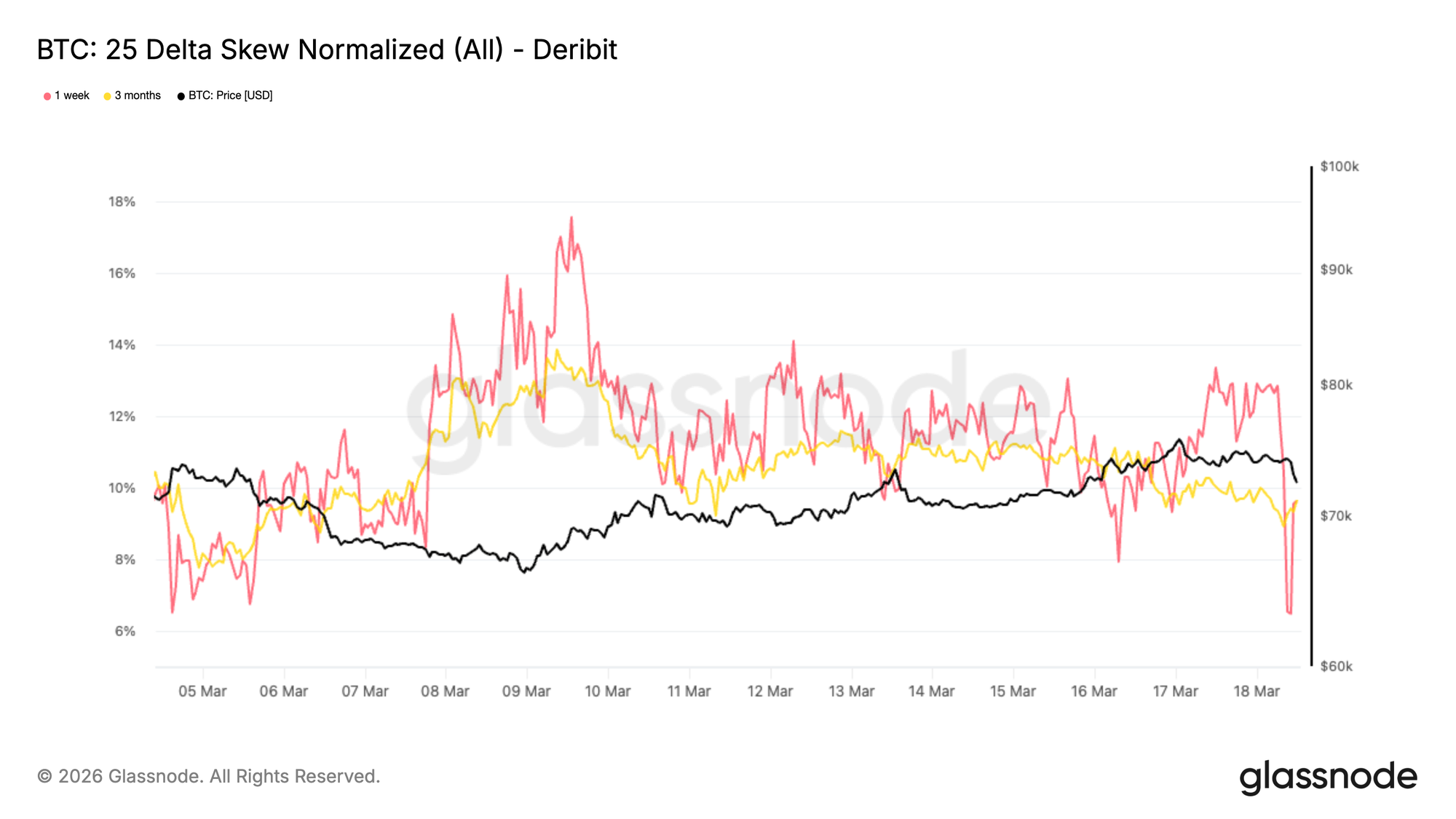

25Delta偏度趋近中性

伴随隐含波动率正常化,偏度也开始调整。25Delta偏度仍为负值,目前各期限约10%,较近期高点下降7至4个波动点。

负偏意味下行保护相对看涨期权仍昂贵,反映保护需求持续且做市商不愿过低卖出下行波动率。

然而,偏度正逐步进入负值减轻区域。此转变表明下行对冲需求开始缓解,交易者减少防御性头寸。

实际而言,看跌期权相对看涨期权正变得便宜。此类调整通常出现在市场重启上行头寸大门时,而宏观背景仍不确定且情绪谨慎。

当前偏度动态表明市场正从恐慌保护转向更平衡的期权结构,同时为潜在战术性反弹布局。

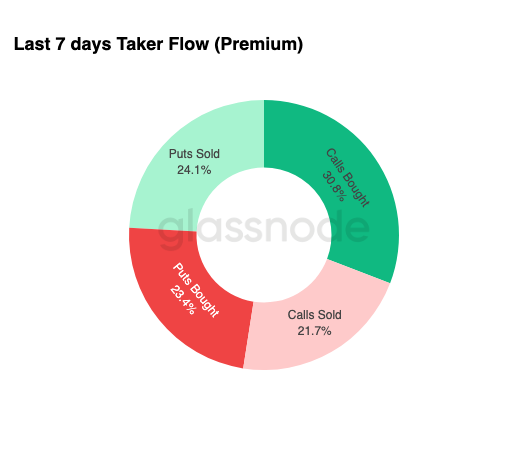

期权流逐步转正

此情绪转变也可见于近期期权流。Delta正交易占活动54.9%,看涨买入以30.8%占总流领先。

过去交易时段活动显示看涨期权需求增加,该工具通常用于获取上行移动敞口同时限制下行风险。

同时,市场录得大量下行保护平仓。交易者平仓对冲时,做市商常需回补敞口,产生回购流助力支撑近期价格上涨。

此类动态常表征过渡阶段。参与者开始为复苏布局,同时保留部分防御结构,产生谨慎但日益建设的期权流 profile。

此转变反映头寸的结构性变化或仅短期机会主义活动仍有待观察。

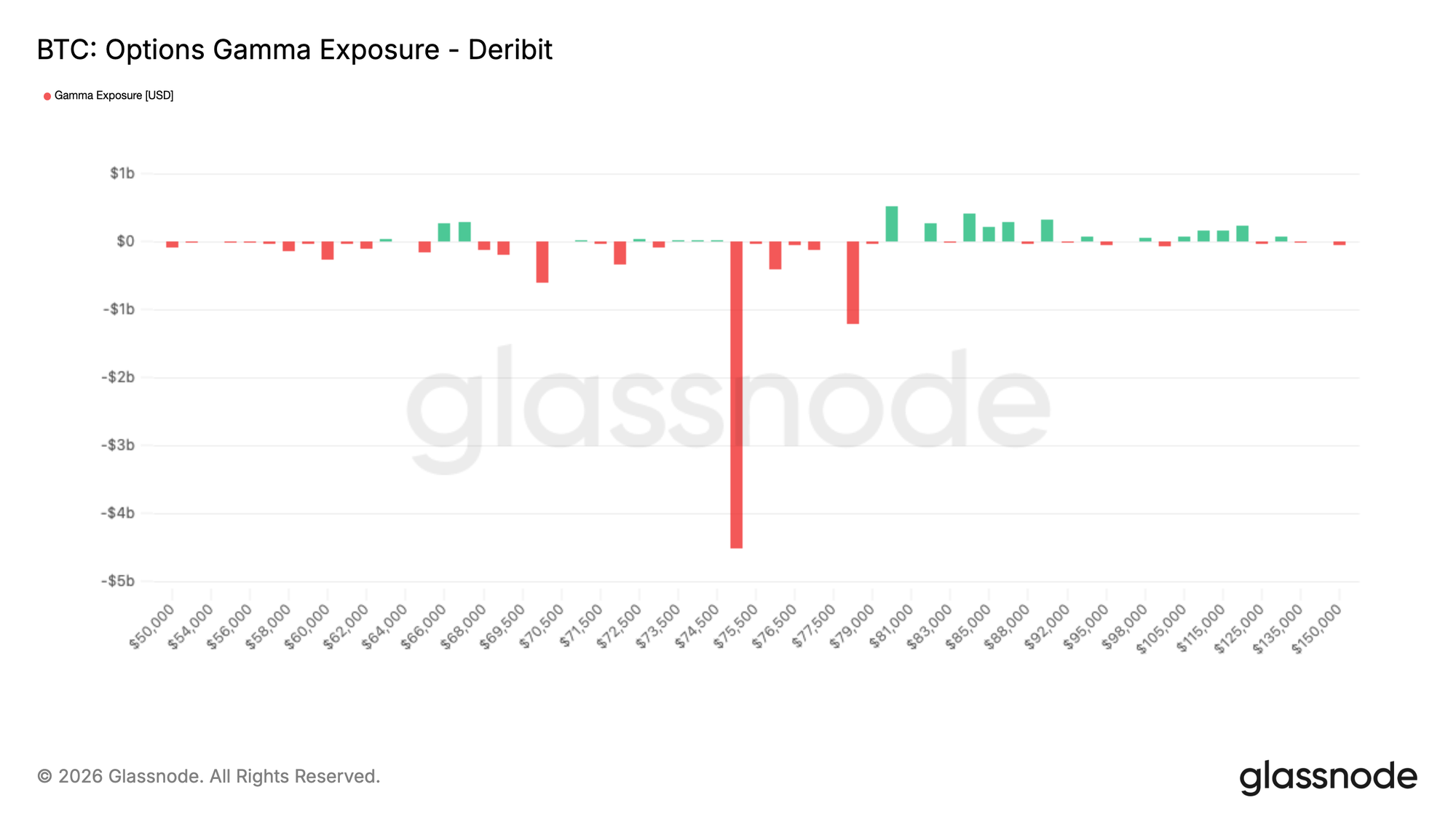

负Gamma集中于7.5万美元

聚焦最关键指标之一:做市商Gamma敞口。市场低量运行时,做市商对冲流可推动价格向起磁吸作用的行权价移动。

目前唯一重要行权价为7.5万美元,约45亿美元负Gamma集中于此。比特币在此水平下方整理时,小幅上涨可能触发做市商买入流(因头寸价内移动需对冲),潜在助推价格向7万美元高位移动。

7.5万美元水平在3月期权到期前保持关键,其中39亿美元的45亿美元负Gamma将到期。一季度末到期结束后,做市商对冲平仓可能对进一步上行造成阻力并促成整理或回撤,因市场从对冲驱动动态转回更广泛宏观叙事。

结论

比特币向7.5万美元中段区域的复苏日益得到改善的现货市场条件支撑,ETF流入和正CVD趋势信号机构和零售参与者重新积累。此转变标志着远离定义近期下跌的分布重环境,为价格提供更建设性基础。

同时,衍生品市场仍保持防御性头寸。持续负资金费率指向拥挤空头敞口,可能通过空头平仓助力近期上涨。期权市场显现稳定迹象,波动率下降和轻微正偏度反映情绪改善而无过度风险承担。整体而言,此头寸背景表明近期可能获进一步上行支撑,但持续趋势可能需要资金流入延续及杠杆与信念的更广泛扩张。

免责声明:本报告不提供任何投资建议。所有数据仅用于信息和教育目的。任何投资决策均不应基于此处提供的信息,您应对自己的投资决策全权负责。

所示交易所余额源自Glassnode综合地址标签数据库,该库通过官方发布的交易所信息和专有聚类算法积累。尽管我们力求在呈现交易所余额时保证最高准确性,但需注意这些数字可能无法始终囊括交易所全部储备,尤其当交易所未披露其官方地址时。我们敦促用户在使用这些指标时保持谨慎和判断力。Glassnode对任何差异或潜在错误不承担责任。