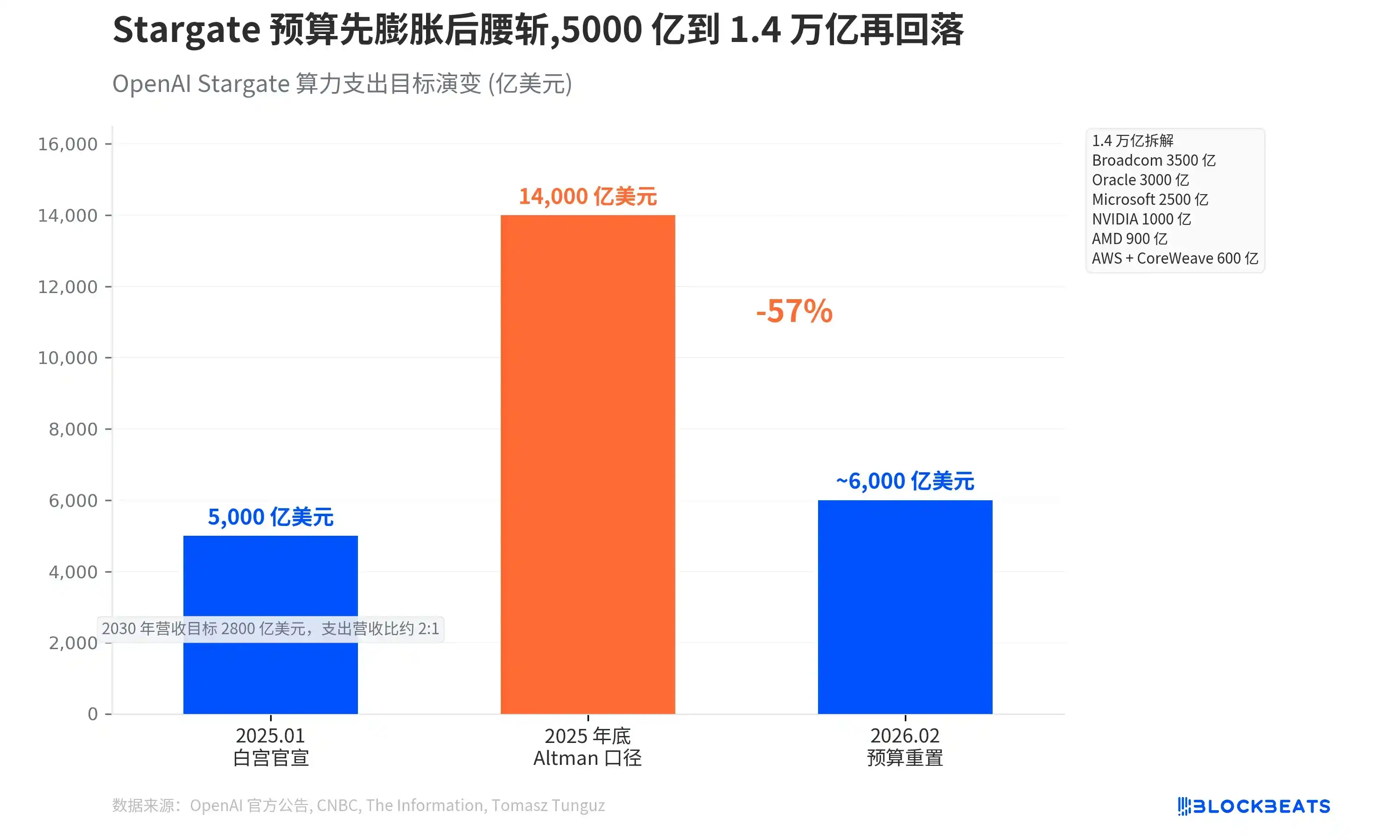

1.4 万亿美元。这是 OpenAI CEO Sam Altman 在 2025 年底向投资者展示的 Stargate 算力版图总价。14 个月后,这个数字被砍到了 6000 亿。

据 The Information 3 月 16 日报道,OpenAI 已对 Stargate 计算基础设施项目进行重大重组,放弃自建数据中心的计划,全面转向从 Microsoft Azure、Oracle、Amazon AWS 等云服务商租用算力。Stargate 被拆分为三个职能团队,由前 Intel 首席技术与 AI 官 Sachin Katti 统一管理。

转向的直接原因并不复杂。Stargate 于 2025 年 1 月在白宫高调发布,宣布与软银、甲骨文合资建设大型数据中心,首批投入 1000 亿美元,四年总投资 5000 亿美元。但项目启动一年多后,没有雇佣一个员工,没有实质性开发一座数据中心。据 CNBC 报道,贷方不愿为一家仍有巨额经营亏损的公司提供数十亿美元的建设融资。OpenAI 本月早些时候还退出了在得克萨斯州阿比林的甲骨文 Stargate 扩建谈判。

一年多,零雇员,零开工。Stargate 的「自建」路径从未真正启动过。

据投资者材料显示的拆解数据,Altman 口径中 1.4 万亿美元的总承诺分布于七家供应商。据创投分析师 Tomasz Tunguz 对投资者材料的分析,Broadcom 占 3500 亿美元,Oracle 3000 亿美元,Microsoft 2500 亿美元,NVIDIA 1000 亿美元,AMD 900 亿美元,AWS 和 CoreWeave 合计 600 亿美元。

2026 年 2 月,据 CNBC 报道,这个数字被重置为约 6000 亿美元(到 2030 年),砍掉了 57%。同一篇报道给出了一个略有不同但方向一致的数字,OpenAI 预计到 2030 年在云服务器上花费 6650 亿美元。

6000 亿美元仍然是一个需要锚定物才能感受的数字。据 OpenAI 内部预测,公司 2030 年营收目标是 2800 亿美元,这意味着五年累计支出营收比约 2:1。而据 ainvest 引用的内部财务数据,这家公司 2026 年的预计亏损是 140 亿美元,据多家媒体报道的毛利率只有 33%(注:毛利率反映产品本身赚钱能力,而净亏损是扣除研发、管理等所有成本后的最终结果,两者可以并存)。

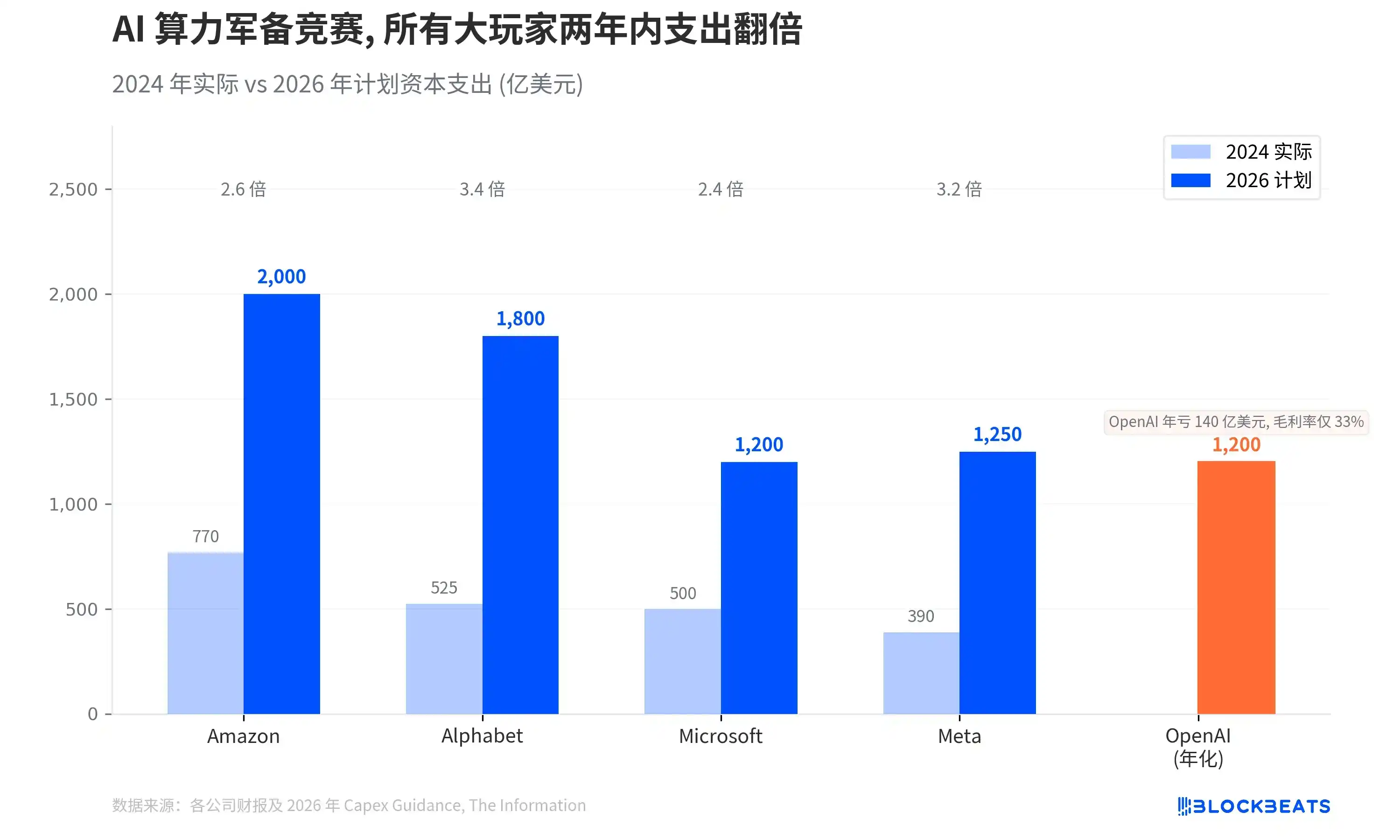

把 OpenAI 的支出目标放进 Big Tech 算力军备竞赛的全景里,比例关系更清晰。

据各公司财报和公开 Guidance,Amazon 2026 年计划资本支出 2000 亿美元,Alphabet 1800 亿美元,Meta 1250 亿美元,Microsoft 约 1200 亿美元。四家公司两年内支出普遍翻了 2-3 倍,合计超过 6500 亿美元,其中约四分之三流向 AI 基础设施。

OpenAI 的 6000 亿美元是五年累计目标,年化约 1200 亿美元,与 Microsoft 单年资本支出相当。区别在于,Microsoft 年营收超过 2400 亿美元,而 OpenAI 的年化营收刚到 250 亿美元,且不预期在 2030 年之前实现现金流转正。

Stargate 的重组不只是预算数字的变化,组织架构的调整暴露了更深层的方向转换。

重组后的 Stargate 分为三条线。Epic 商务合作组由 OpenAI 老员工、前 Deloitte 经理 Peter Hoeschele 负责,管理与 Microsoft、Oracle、Amazon 的云合同以及与芯片厂商的交易,这些交易包括与 AMD 签订的多年合同(使用最多 6 吉瓦芯片,代价为最多 10% 的 AMD 普通股)和与芯片创业公司 Cerebras Systems 的协议。

技术工程与设计组由前 Meta 和 Google 工程师 Chris Malone 与前 Microsoft 工程主管 Adrian Caulfield 联合领导,负责重新设计 OpenAI 使用的 AI 服务器集群。物理设施运营组由前 Google 数据中心总监 Nick Saddock 负责,接替了数周前离职的 Keith Heyde。

前 Google 芯片高管 Richard Ho 领导的半导体团队不在 Katti 管辖范围内,直接向 OpenAI 总裁 Greg Brockman 汇报。这个团队正与 Broadcom 合作开发自研芯片,OpenAI 希望这些芯片最终能降低运行 ChatGPT 等产品的推理成本。

「Stargate」这个名字还在,但它指代的东西已经完全变了。2025 年 1 月,它是一个与软银和甲骨文合建数据中心的合资项目。2026 年 3 月,它是 OpenAI 将吉瓦级服务器容量上线的广义战略。从「我要建自己的电厂」变成了「我要签最好的租约」。全部站点的规划总容量仍为近 7 吉瓦,三年投资总额仍超过 4000 亿美元。OpenAI 正将算力方向转向 NVIDIA 的 Vera Rubin 平台,目标是 2026 年下半年实现首个吉瓦级容量上线。