根据法院判决,前Alameda Research首席执行官Caroline Ellison及前FTX高管Gary Wang与Nishad Singh将被禁止在未来8至10年内担任公司领导职务。

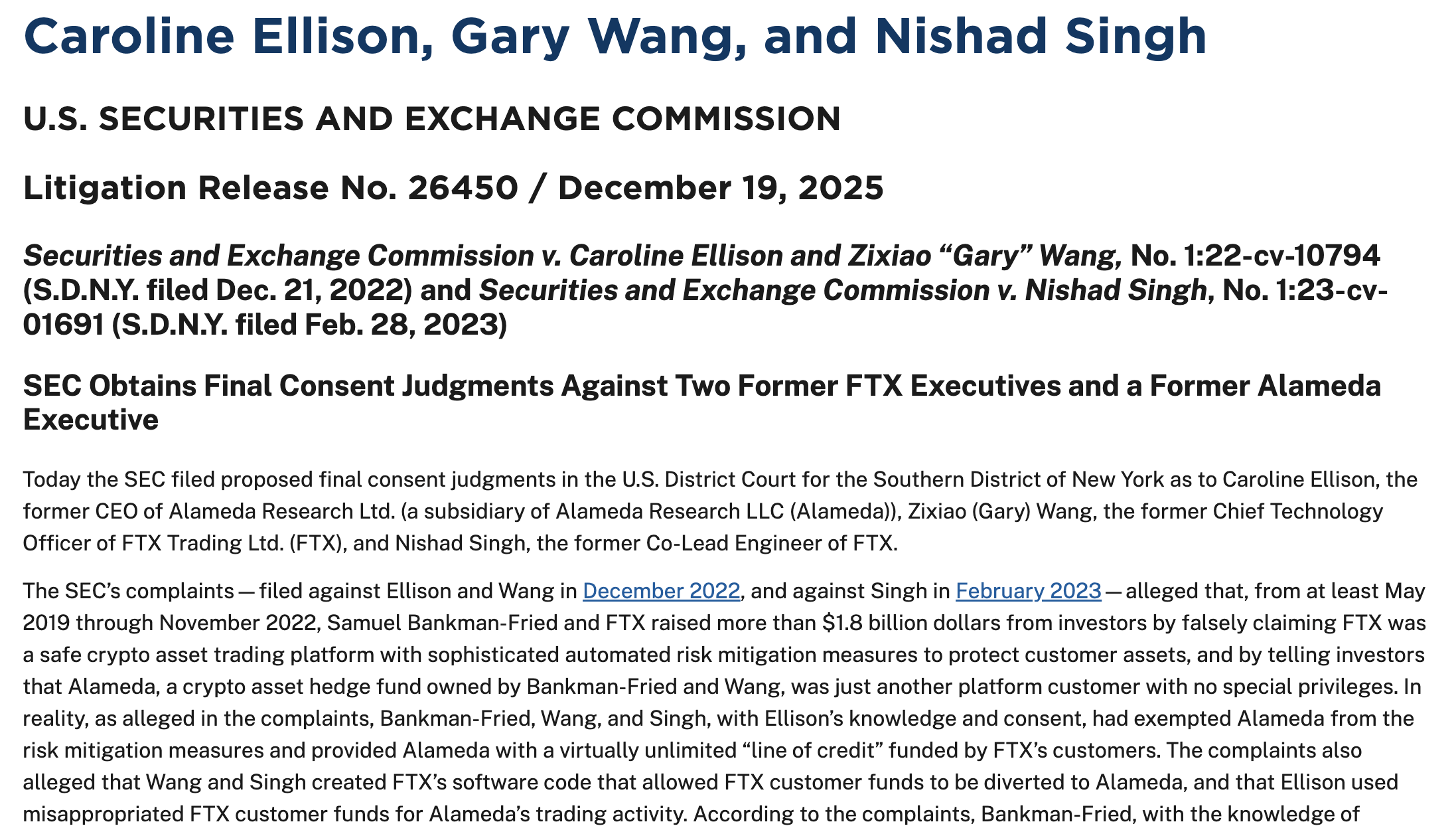

美国证券交易委员会(SEC)周五发布公告称,已对Ellison、Wang和Singh就2019年至2022年间在FTX滥用投资者资金的行为达成最终和解判决。

根据SEC公告,前Alameda首席执行官同意接受10年高管及董事任职禁令,Wang和Singh则分别同意接受8年高管及董事任职禁令。三人同时还受到为期五年的"行为限制令"约束。

"实际上,正如起诉书所述,[Sam] Bankman-Fried、Wang和Singh在Ellison知情并同意的情况下,使Alameda免于风险缓释措施约束,并为Alameda提供了由FTX客户资金资助的几乎无限的'信贷额度'",SEC表示,"起诉书还指控Wang和Singh编写了允许FTX客户资金转移至Alameda的软件代码,而Ellison将挪用的FTX客户资金用于Alameda的交易活动。"

前FTX首席执行官Sam "SBF" Bankman-Fried因在该交易所倒闭事件中扮演的角色被判处25年监禁。他目前正在等待美国第二巡回上诉法院的审理结果,该法院于11月4日举行了听证会。

相关阅读:Caroline Ellison在审判中将FTX用户资金滥用归咎于Sam Bankman-Fried

Ellison作为认罪协议的一部分被判处两年监禁,她在庭审中作证指控Bankman-Fried。Wang和Singh在刑事审判中作证指控SBF,并于2024年被判处已服刑期。

Ellison即将获释

这位前Alameda首席执行官在FTX倒闭后直至2023年10月出庭作证期间基本未公开露面,最近已从监狱转移至纽约市的住宅再入管理现场办公室。

根据联邦监狱管理局记录,她预计将于2月20日获释,比其两年刑期结束时间提前约九个月。这一时间安排表明她可能因表现良好获得减刑 credits。

杂志报道:当隐私与反洗钱法律冲突:加密项目面临两难抉择