在伊朗战争局势扑朔迷离之际,原油市场承受了巨大的波动。

与此同时,Trade.xyz 上的 WTIOIL-USDC 的原油永续合约出现了罕见的现象:年化资金费率稳定在-300% 到-400% 之间。这意味着,任何愿意在此刻做多的交易者,每天能从空头口袋里收到相当于本金 1% 的利润。

市场不会平白无故的送钱。理解这个反常的负费率,要从期货交易的基础知识讲起。

展期

原油期货是一串按交割月份排开的合约。5 月交割、6 月交割、7 月交割,各有各的价格。前月快到期了,市场就要从旧合约换到新合约,这个动作就是展期。

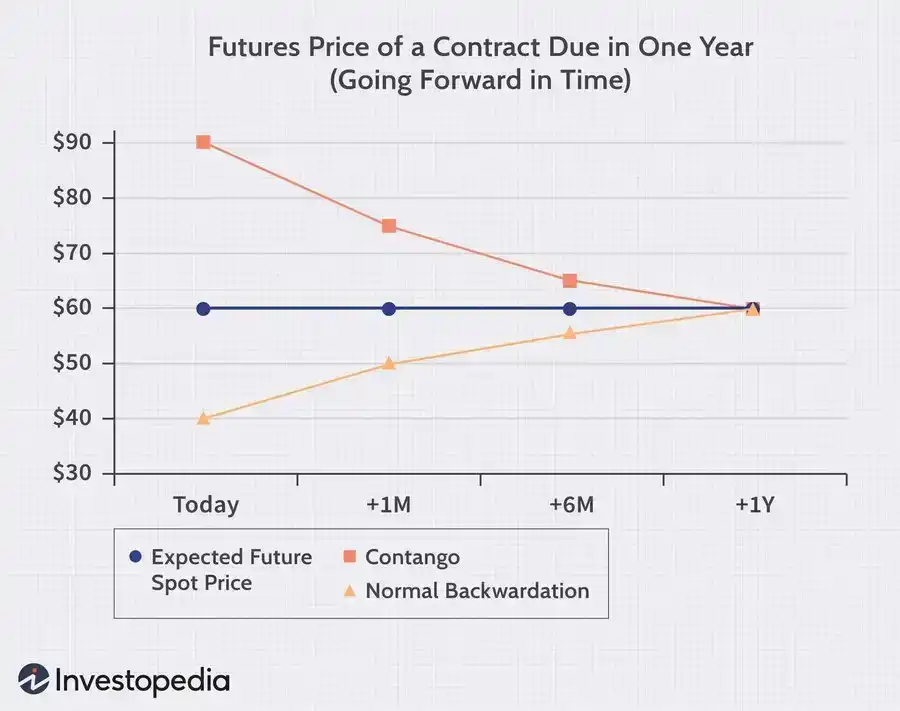

在常规情况下,远月合约意味着油商会把油往后多放几个月,产生额外的仓储成本,所以交货价格理应更贵,市场把未来的合约比近月贵的现象叫作 Contango(期货升水),与之相反,市场把近月比远月贵的情况叫作 backwardation(现货溢价)。这通常出现在眼下更缺货、大家更想要现在就拿到油的时候。

而这次 Trade.xyz 原油展期时,原油期货市场就是这种近高远低的结构。

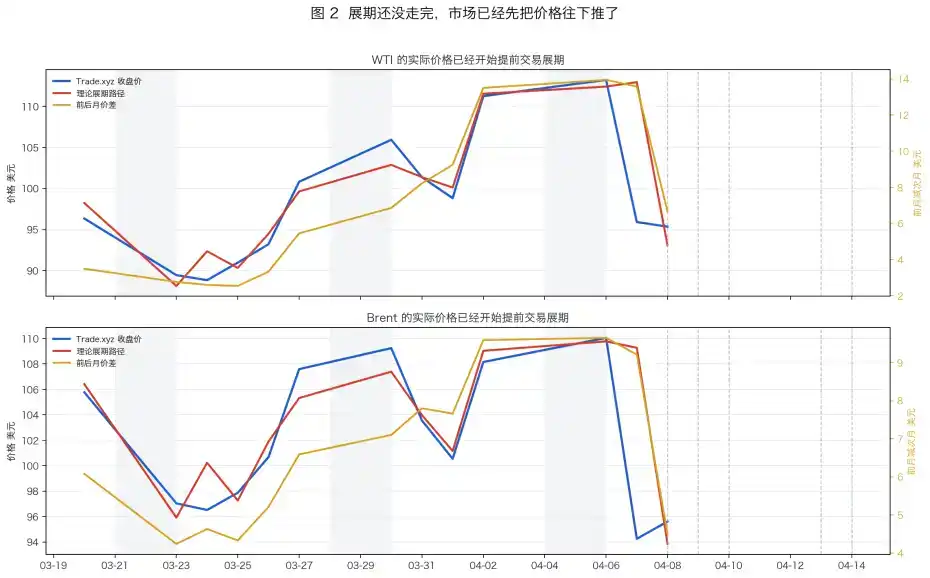

2026 年 3 月底至 4 月初,WTI 原油曲线正处在极端的现货溢价中。如上图所示,5 月合约(近月)价格始终高悬在 6 月合约(远月)之上,价差一度拉宽到 14 美元以上。

而Trade.xyz上的 WTIOIL-USDC 永续合约,其预言机锚定的正是这个 5 月份的近月合约。

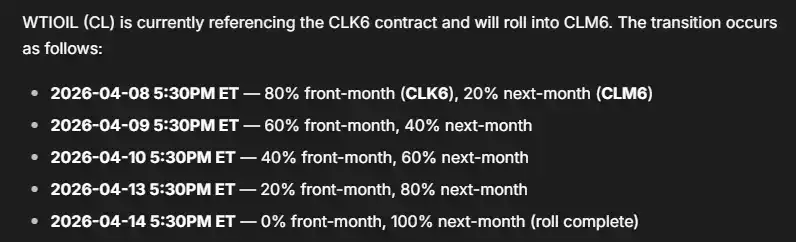

但我们不会一直交易这份 5 月份的合约。它必须展期到下一份 6 月的合约。那么展期如何完成呢?

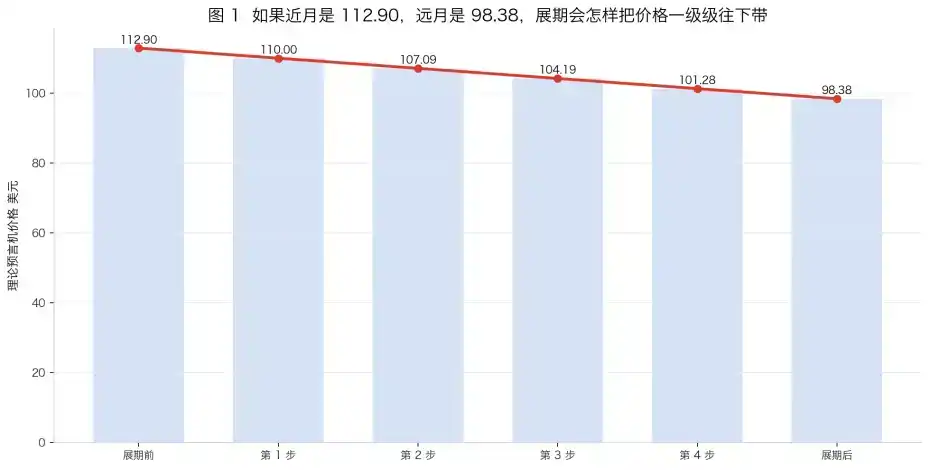

根据 Tradexyz 文档中的说法,预言机会用 5 个交易日的时间,将价格权重从 100% 近月合约逐步切换到 100% 远月合约。

在「现货溢价」的背景下,这意味着 Tradexyz 上的预言机价格将在 5 个交易日内从近月价格跌至远月价格。

熟悉这套机制的市场参与者都对展期后的合约价格有一个明确的预期。大家都知道会跌,当然就会蜂拥而至的做空。空头累积,资金费率转负,空头开始给多头付钱。

从无套利原则的角度看,这很正常。近月和远月的价差给了做空者一笔利润。资金费则会把这笔利润往回缩。价差越大,市场收取的负资金费率越高。

负资金费一旦到达某个位置,这笔看起来显而易见的套利,就会被重新磨平。做空者的成本将完全覆盖利润。

策略

如何在这样的市场背景下赚钱?以下是三种常见的策略。

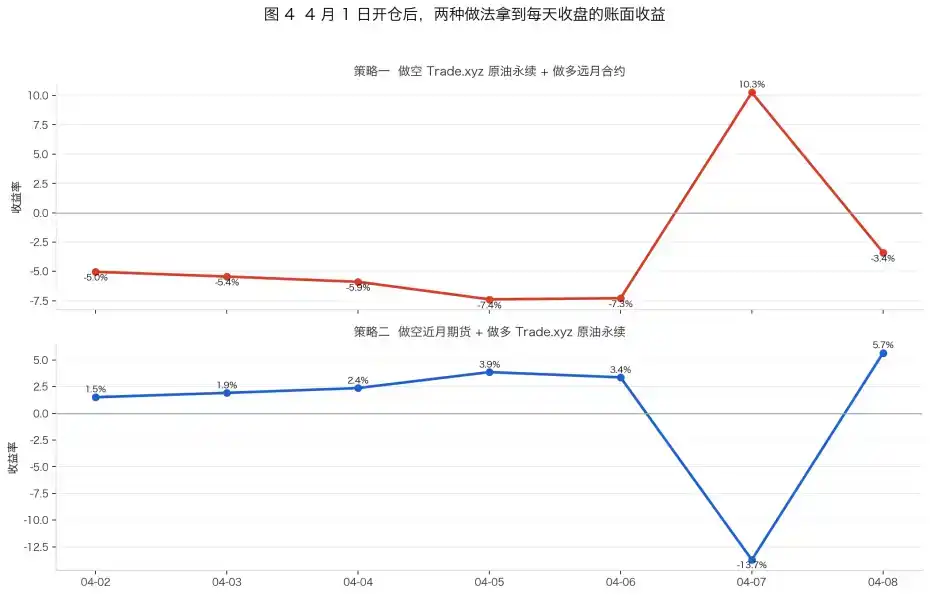

1. 以当前价格做空 Tradexyz 的原油合约,同时在 CME 上做多远月合约。

这看似是一个风险中性的策略,可以稳定的赚取价差,然而有几个因素没有考虑进去。

假设在 4 月 8 日以 95.352 美元做空 Trade.xyz 的 WTI 合约,同时以 87.75 美元做多 6 月的期货合约,各配 10,000 美元名义本金。如果两边最终收敛,理论上能拿到 7.60 美元的差价,约合 797 美元的收益。但 4 月 8 日空头单日资金费率已经到了 1.42%。按剩余 6 天展期完成推算,资金费要付掉 851 美元。这笔账算到这里,净利润已经只剩 -53 美元。这还没算上交易手续费和滑点。

Abraxas capital 在上一次展期完毕的 3 月 19 号就开始实施这个策略,他们在 tradexyz 持有的布伦特原油仓位占该市场未平仓合约的 20%,并在早期资金费率维持相对中性时获得了巨大收益,然而随着越来越多套利者涌入,资金费已经吞噬了他们 80% 的套利收益。

巨大的仓位也意味着他们难以退出,只能被动交钱。

2. 做空远月期货合约,做多 xyz 近月合约,在展期开始前平仓

这笔交易几乎是策略 1 的对手盘,押注的是市场被过度套利。在 4 月 1 日之后,这种策略确实能取得收益。

3. 展期开始前做空 Boros 上的 xyz 合约资金费率

Boros 是 Pendle 团队开发的一个专门交易利率(费率)的市场。在 Boros 的原油合约市场中,交易的就是 Trade.xyz 的原油合约在接下来这段时间里的资金费预期。如果用户觉得负资金费还会继续变深,就可以去做空市场的资金费率合约。

然而受限于滑点成本、仓位上限和交易手续费和极低的资金效率(仅支持 0.2 倍杠杆),这笔交易也很难获得理想中的高收益。

结语

Trade.xyz这类 RWA 交易平台的崛起,正在把一批「币圈交易员」逼成「期货交易员」。DeFi 玩家也开始学习 CME 的展期日历,开始算前后月价差,开始盯着 Boros 上的费率曲线做决策。

交易平台在持续迭代,市场参与者也在适应新的基础设施。